頸椎固定市場の見通し:

頸椎固定術の市場規模は2025年に72億米ドルと推定され、2035年末までに109億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)4.8%で成長します。2026年には、頸椎固定術の業界規模は75億米ドルに達すると推定されています。

市場の主な成長要因としては、高齢化による患者数の増加と脊椎疾患の罹患率の上昇が挙げられます。市場は、原材料、API(医薬品有効成分)、医療機器、完成品からなる複雑なグローバルサプライチェーンの中で機能しています。チタン、PEEKポリマー、骨移植片、脊椎インストゥルメンテーションシステムなどが主要部品です。これらの材料は様々な地域のメーカーから調達されており、主な輸入品は米国、ドイツ、中国、シンガポール、オランダです。IBEFが2022年7月に発表した報告書によると、インドへの医療機器の輸入額は2021~2022年度に4,569クローレ(5億7,200万米ドル)から40,649クローレ(50億8,000万米ドル)に増加し、電子機器と機器が輸入の大部分を占めました。

さらに、貿易フローの動向も市場に大きな影響を与えており、ドイツと韓国は積極的な輸出国です。国際貿易庁(ITA)が2025年8月に発表した報告書によると、ドイツの医療機器市場は世界最大規模で、約440億米ドルに達しています。こうした高い輸出力は、高度な製造インフラと品質基準に支えられています。さらに、韓国はイノベーションと国際協力への多額の投資を通じて、シェア拡大に向けた効果的な施策を講じています。国際貿易庁が2023年12月に発表した報告書によると、過去5年間で韓国への中国製医療機器の輸入額は3億4,600万米ドルから6億5,800万米ドルへと大幅に増加しました。

頸椎固定市場 - 成長要因と課題

成長の原動力

- 高齢化と脊椎疾患の増加:高齢化は、市場シェア拡大の最も重要な要因の一つです。年齢を重ねるにつれて、頸椎症や椎間板変性症などの脊椎の変性疾患がより一般的になり、頸椎固定術などの手術の成熟度が高まります。例えば、NLMの2022年10月のレポートによると、成人脊椎変形(ASD)の発生率は2%から32%の範囲で、高齢者人口の68%がASDに罹患しています。ASDを患う高齢者は、この疾患に罹患する不幸なグループと考えられており、平均寿命の延長と人口動態の変化、そして疾患の診断精度の向上により、この疾患の罹患率は増加しています。

- 外科手術における技術的進歩:外科手術技術の進歩により、頸椎固定術の結果はより良好になってきています。従来、内部固定用の椎弓根スクリューは、ランドマークとX線を用いて手動で挿入されていました。しかし、2024年9月のNLMレポートによると、約17%から40%の症例でスクリューの位置がずれており、神経や血管の損傷、脊椎の安定性の低下、その他深刻な合併症が発生し、ほとんどの場合再手術が必要になるリスクがあります。一方、ロボット支援システムとナビゲーションの市場投入により、スクリューの配置は極めて正確になり、エラーの可能性は最小限に抑えられ、患者の安全性が向上し、回復時間が短縮されています。

- 医療費の増加と償還政策:手術の普及に伴い、市場における医師の手術費は増加しています。例えば、インド政府が2025年1月に発表した報告書によると、インドにおける当期の医療費は7,89,760クローレ(945億米ドル)で、資本支出は1,14,701クローレ(137億米ドル)に上ります。こうした医療への公的支出の増加は、より広範な医療インフラの整備を支え、都市部および地方の病院における手術能力の向上につながります。国民健康保険制度によって償還対象が拡大されれば、頸椎固定術などのより高度な脊椎手術を選択する患者は増加するでしょう。

椎弓切除術後の癒合リスク因子に関する多変量ロジスティック回帰臨床研究分析(2025年)

リスク要因 | オッズ比 | 95% CI 下限 | 95% CI 上限 | P値 |

糖尿病 | 0.9 | 0.7 | 1.2 | 0.5 |

タバコ | 1.1 | 0.8 | 1.4 | 0.2 |

肥満 | 1.4 | 1.1 | 1.9 | <0.01 |

男性 | 1.2 | 0.9 | 1.5 | 0.1 |

年 | 0.9 | 0.9 | 1.0 | 0.0 |

エリクハウザー併存疾患指数 | 1.0 | 1.0 | 1.0 | 0.0 |

骨粗鬆症 | 0.9 | 0.6 | 1.5 | 0.9 |

出典: NLM

課題

- 規制とコンプライアンスの複雑さ:頸椎固定業界は厳格な規制要件に直面しており、製品の承認と市場投入の両方に遅延が生じています。医療機器の安全性と有効性に関する基準は国によって異なるため、国際的に機器を販売するには複数の基準に準拠する必要があります。これらの複雑な規制上の問題は、開発コストと期間の増加につながります。メーカーが直面するもう一つの課題は、市販後調査と報告要件です。これらの要件への対応には十分なリソースが必要であり、中小企業にとっては大きな負担となる可能性があります。規制の曖昧さは、イノベーションの受容を妨げ、患者と医療提供者による新技術の普及を阻害する可能性もあります。

- 高額な手術費用と限定的な償還:頸椎固定手術およびデバイスの価格の高さは、特に発展途上国において、広範な導入の障壁となっています。一部の地域では、償還ポリシーが不規則であったり限定的であったりするため、患者がこれらの治療を受ける機会が限られています。これは病院の予算を圧迫し、患者の手術への意欲を阻害する要因となっています。さらに、費用負担のプレッシャーから、たとえ手術が患者にとって効果的であっても、医療提供者は保守的な治療を選択する可能性があります。まさにこの理由から、費用負担のしやすさと償還の問題により、市場の成長は鈍化しています。

頸椎固定市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.8% |

|

基準年市場規模(2025年) |

72億ドル |

|

予測年市場規模(2035年) |

109億ドル |

|

地域範囲 |

|

頸椎固定市場のセグメンテーション:

インプラントタイプセグメント分析

頸椎固定市場におけるインプラントタイプセグメントに属する金属インプラントサブセグメントは、その実証済みの生体力学的強度と適合性により、予測期間中に61%の市場シェアを維持し、優位性を維持すると予想されています。チタン製およびステンレス鋼製のインプラントは、通常、脊椎固定に用いられます。金属ベースのインプラントは、耐荷重環境における良好な結果から、脊椎固定に好まれています。NLMの2025年4月のレポートによると、プールされた標準化平均差(SMD)は、クロムで2.5、チタンで2.0であり、インプラントに関連する金属イオンレベルが高いことを示しています。高い耐食性と骨結合性は、外科医の間で好まれる要素としての地位を維持しています。

メソッドセグメント分析

方法セグメントにおける低侵襲手術(MIS)のサブセグメントは、術後合併症の発生率が低く、回復が早いことから、頸椎固定市場を席巻すると予測されています。MIS手術は、主に組織の損傷が少なく、入院期間が短いことから、ますます普及が進んでいます。2022年9月のNLMのレポートによると、過去8年間で980万件の入院患者を対象とした主要手術室手術を分析したところ、約11.1%がMISであり、ロボット支援手術はわずか2.5%でした。脊椎手術では、MIS技術は出血量と手術時間を削減できるため好まれており、これは医療従事者と患者の双方にとって魅力的です。これ以外にも、手順上の利点から、MISは長年にわたり好まれる外科的アプローチとして確立されてきました。

エンドユーザーセグメント分析

頸椎固定市場のエンドユーザーカテゴリーにおける病院サブセグメントは、手術件数が多く、入院患者向けの高度なインフラが整備されていることから、市場を席巻すると見込まれます。米国では、エンドユーザーの病院施設が頸椎固定手術の大部分を実施しています。NLMの2022年2月のレポートによると、脊椎手術件数は15年間で2.4倍に増加し、高齢者の割合は毎年着実に増加しているため、病院セグメントにおいて高度に複雑な介入を提供する上で高齢者が中心的な役割を果たしていることが強調されています。多職種チームによる連携は行われており、術後ケアパスウェイは主に病院ベースです。この特徴が病院の地位をさらに高めています。病院環境の優位性は、高度な画像診断、手術ナビゲーションシステム、集中治療リソースによって支えられています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメントカテゴリー | サブセグメント |

手術の種類 |

|

インプラントの種類 |

|

外科的アプローチ |

|

方法 |

|

エンドユーザー |

|

融合型 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

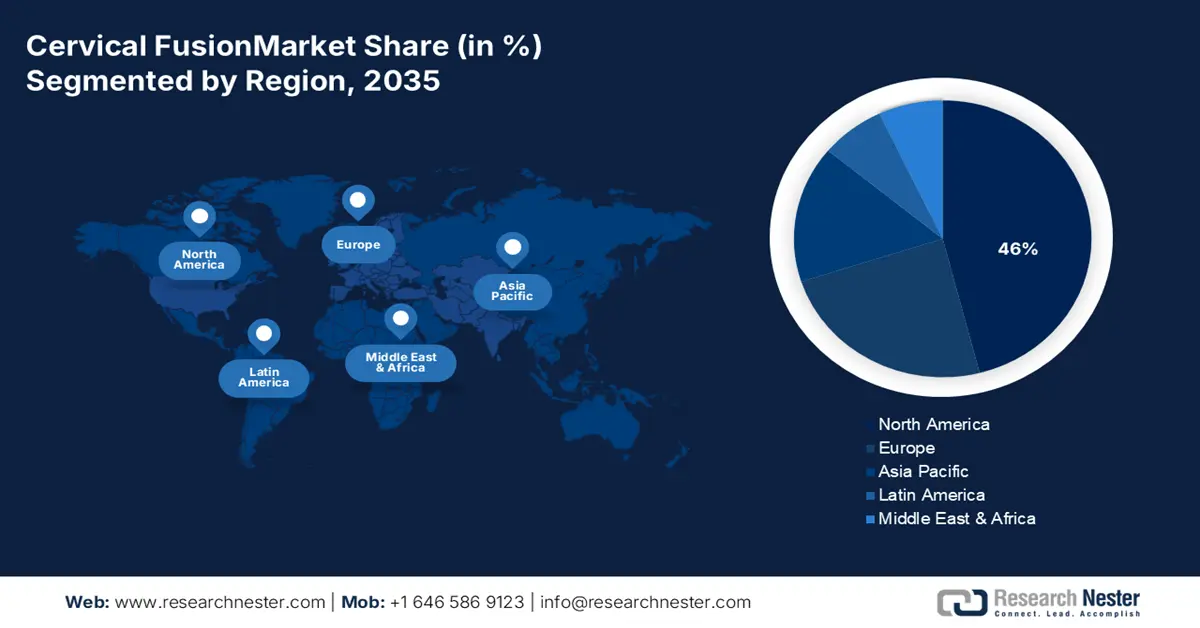

頸椎固定市場 - 地域分析

北米市場インサイト

北米の頸椎固定市場は、高度な医療インフラ、脊椎疾患の有病率の高さ、そして低侵襲手術への需要の高まりにより、2035年末までに46%という最高の市場シェアを獲得すると予想されています。リサーチ・アメリカが2022年9月に発表したレポートによると、連邦政府は米国で実施される医療・健康分野の研究開発費の25%にあたる615億ドルを資金提供しており、そのうちNIHだけで全体の20%(489億ドル)を占めています。このような巨額の資金提供は、脊椎手術における新たな技術の継続的な革新と開発につながり、北米市場の成長をさらに促進するでしょう。

米国の頸椎固定術市場は、脊椎疾患の発症率の上昇、外科技術の進歩、高齢化の進展など、複数の要因により成長を遂げています。変形性椎間板疾患や椎間板ヘルニアなどの疾患に対する効果的な治療法の模索の中で、頸椎固定術は広く採用されています。米国労働統計局が2025年8月に発表した報告書によると、今後数十年間で外科助手と外科技師の求人件数は年間平均8,700件に達すると予測されています。さらに、専門の外科センターと十分な訓練を受けた医療専門家の存在も市場の成長を後押ししています。これらの要因が相まって、米国全体の市場の成長軌道を支えています。

カナダでは、人口の高齢化、脊椎の健康に対する意識と関心の高まり、そして医療技術の進歩により、頸椎固定術業界が成長を続けています。カナダ統計局の2025年4月の報告書によると、カナダの65歳以上の人口は8,108,467人です。この人口動態の変化により、加齢に伴う脊椎変性疾患が一般的になり、頸椎固定術を含む脊椎介入の需要が高まっています。公的医療インフラへの継続的な投資と相まって、カナダはこの分野における手術件数の増加に対応するのに最適な体制が整っています。

アジア太平洋市場インサイト

アジア太平洋地域の頸椎固定市場は、主要国における人口高齢化の進展と、医療インフラ整備と密接に絡み合う脊椎外傷および変性疾患の発生率の上昇に伴い、2035年末までに最も急速に成長する市場となると予想されています。米国国勢調査局の2022年6月の報告書によると、65歳以上のアジア人は推定4億1,400万人で、これは米国の総人口の約20%に相当します。今後40年間でアジアの高齢者人口はほぼ3倍に増加すると予想されており、脊椎ケアに対する非常に有望な需要が見込まれています。

中国では、人口動態の変化に伴う高齢化、高齢者介護政策の改革、そして脊椎疾患による負担の増大により、市場が成長しています。中華人民共和国の報告書によると、2024年10月時点の中国の60歳以上人口は2023年には約2億9,700万人に達し、総人口の21.1%を占めると予想されており、同国は高齢化社会の課題に取り組んでいます。こうした高齢化の進展は、高齢者に多く見られる頸椎変性症に伴う頸椎固定術の需要の高まりにつながります。また、中国における整形外科ケアと外科インフラの拡充への継続的な投資も、この市場の成長を後押ししています。

インドにおける頸椎固定術市場は、脊椎損傷(バックドロップ事故、転倒)の発生率上昇、脊椎痛の重篤化、そして外科的治療および診断治療へのアクセス向上により成長を続けています。NLM(国立医療技術研究所)の2025年6月号のレポートによると、インドにおける急性期ケア費用は1,383.9米ドルから9,803米ドルと、地域によって病院インフラや専門的な脊椎ケアへのアクセスが異なるため、かなり大きな幅となっています。しかしながら、政府の医療制度の拡充や民間病院チェーンの拡大により、費用対効果とアクセス性は徐々に向上しています。

2023年の医療機器輸出入対象国

輸出業者(国) | 輸出額(米ドル) | 輸入業者(国) | 輸入額(米ドル) |

中国 | 123億 | 中国 | 106億 |

日本 | 72億 | 日本 | 64億 |

マレーシア | 27億 | インド | 24億 |

イスラエル | 25億 | 韓国 | 23億 |

シンガポール | 24億 | シンガポール | 22億 |

韓国 | 22億 | 香港 | 16億 |

出典:OEC

ヨーロッパ市場の洞察

欧州の頸椎固定術市場は、高齢者の脊髄損傷や頸椎病変の増加、腰痛や首の痛み、そして筋骨格系疾患を中心とした医療サービスへの支出増加を主な要因として、2035年末まで着実に成長を続けると予測されています。NLMが2025年6月に発表した報告書によると、欧州では脊髄損傷1件あたりの生涯経済損失は20億~40億米ドルに達すると推定されています。脊椎ヘルスケアへの関心が高まることで、予測期間全体を通して新たな外科的介入の需要が高まり、対応が期待されます。

英国では、他の脊椎手術と比較して脊椎固定術の件数が多いこと、高齢化による頸椎変性疾患の負担増加、そして高度な手術機器への投資により、市場が成長を遂げています。NHS(国民保健サービス)は、脊椎介入を受ける患者の転帰向上を図るため、最先端の手術技術と研修に継続的に投資しています。これらの活動は、英国における市場の成長を促進すると予想されます。専門的な脊椎ケアへのアクセス向上を目指した政府の医療支援策は、全国的な頸椎固定術の需要増加を支えています。

ドイツの頸椎固定市場は、頸椎脊髄損傷の発生率の高さ(特に高齢者層において)、成人の腰痛や首の痛みの有病率の高さ、そして高度な脊椎手術を実施できる強力な公立病院システムといった様々な要因により成長を続けています。2025年8月の国際貿易庁の報告書によると、2023年のドイツの海外売上高は1,720億米ドル(1,594億ユーロ)に達し、ヘルスケアは総輸出の8.1%を占めました。このような堅調な輸出環境を背景に、ドイツは脊椎インプラントや頸椎固定に使用される手術機器など、医療技術の革新においてリードしています。

ドイツの医療機器市場(2022-2025年)(10億米ドル)

カテゴリ | 2022 | 2023年(推定) | 2024 |

総輸出額 | 27.1 | 30.0 | 31.0 |

輸入総額 | 24.0 | 25.3 | 26.0 |

米国からの輸入 | 5.2 | 5.6 | 6.0 |

貿易黒字/赤字 | -2.2 | -0.7 | -6.0 |

為替レート | 1.0 | 1.0 | 1.0 |

出典:国際貿易局

頸椎固定市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

頸椎固定術市場は、大手企業が大きなシェアを占める、中程度の統合化が進んでいます。市場を支配しているのは、メドトロニック、デピューシンセス、ストライカーの3社で、彼らは世界規模での販売網を駆使できる非常に広範な製品ポートフォリオを有しています。これらの企業は、合併・買収、ロボット支援手術における技術革新、そして低侵襲手術技術の進歩を通じて、競争力を維持し続けています。医療へのアクセスが向上し、それに伴い脊椎手術の需要も高まっていることから、3大企業は新興市場での成長にも目を向けています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 推定市場シェア(2025年) |

メドトロニック | 米国/アイルランド | 30% |

デピュイシンセス(ジョンソン・エンド・ジョンソン) | 私たち | 25% |

ストライカーコーポレーション | 私たち | 20% |

ジマー・バイオメット・ホールディングス | 私たち | 15% |

グローバスメディカル | 私たち | 12% |

ニューベイシブ | 私たち | xx% |

B. ブラウン | ドイツ | xx% |

オルソフィックス | 私たち | xx% |

アルファテック | 私たち | xx% |

RTI外科 | 私たち | xx% |

K2M(ヴィスコリオシ兄弟) | 私たち | xx% |

ウルリッヒメディカル | ドイツ | xx% |

ジョイマックス | ドイツ | xx% |

LDRメディカル | フランス | xx% |

メダクタ | スイス | xx% |

出典:NLM、NIH、WHO、CDC、HRSA

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年9月、メドトロニックは脊椎手術の改善に向けた新技術を発表しました。これらのアップデートは、オボティクス、ナビゲーション、イメージング、AIを活用したメドトロニックのAiBLE脊椎手術システムの一部であり、医師の支援に活用されます。

- 2022年10月、医療機器メーカーのオーソフィックスは、米国で行われたM6-C人工頸椎椎間板に関する長期研究結果を発表しました。M6-C椎間板は安全で、頸椎の変性椎間板疾患の治療に効果的です。

- Report ID: 8140

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。