自己輸血システム市場の見通し:

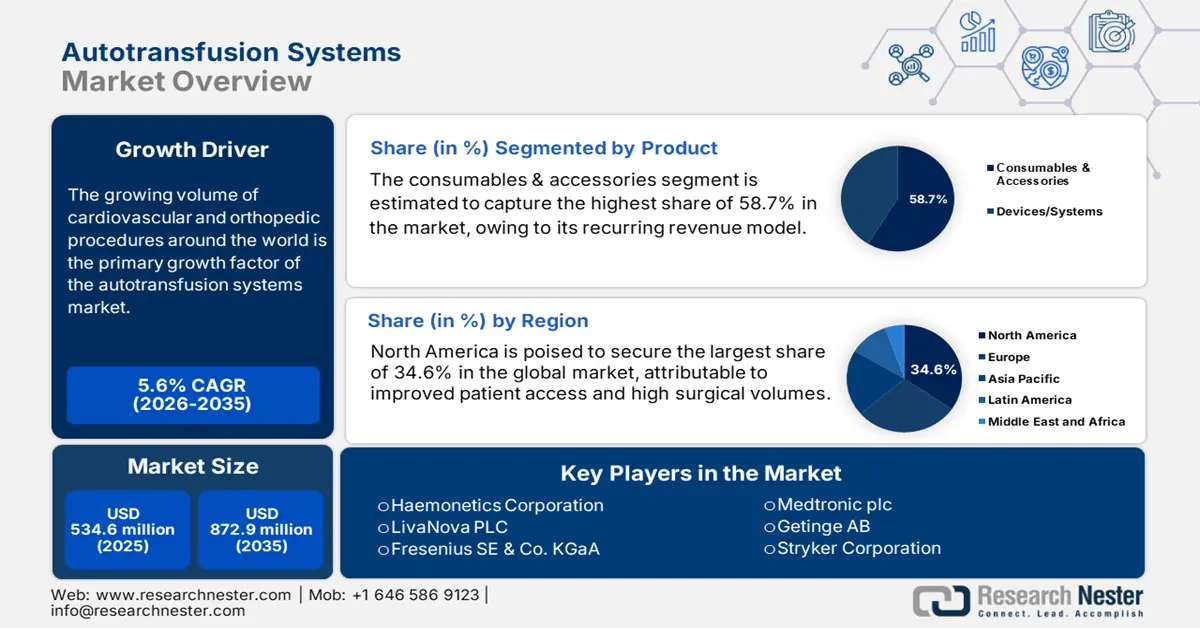

自己血輸血システム市場規模は2025年には5億3,460万米ドルを超え、2035年末には8億7,290万米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)5.6%で成長が見込まれます。2026年には、自己血輸血システムの業界規模は5億6,450万米ドルに達すると推定されています。

世界中で心臓血管および整形外科手術件数が増加していることが、市場の主要な成長要因となっています。2023年のNLM調査によると、世界中で毎年100万件以上の心臓手術が行われています。また、この分野の手術件数は高所得国(HIC)では人口10万人あたり年間123.2件に達しているのに対し、上位中所得国、下位中所得国、低所得国ではそれぞれ86.1件、55.1件、40.2件という目標が設定されています。これは、急増する需要に対応するために、特に低・中所得国(LMIC)において、国の医療システムにおける手術機器の増強の必要性が高まっていることを示しています。

血液管理と検査業務のコストが高騰し続けることで、エンドユーザーサービスに対する支払者の価格設定が上昇し、経済的負担を軽減できる輸血プロセスの改善が求められています。この状況を証明するかのように、2021年のトルコ胸部・心血管外科ジャーナルは、トルコにおける年間輸血コストが1億米ドルを超えたと発表しました。また、最適化が全体の手順に及ぼす影響についても報告されており、輸血件数は23.2%減少し、コストは15%削減されました。これは、検査業務の自動化と強化のためのソリューションを提供する市場に、大きな収益性があることを示しています。

自己輸血システム市場 - 成長要因と課題

成長の原動力

- 血液保全の需要の高まり:世界中で献血量が増大する臨床ニーズを満たすのに苦労する中、医療センターは不足分を補うため、血液保全戦略の導入を加速させています。NLMの調査によると、2021年から2022年にかけて、米国における血液製剤の供給量は50%減少し、現在の需要を満たすには毎週1万件の献血が必要であることが示されました。さらに、市場で入手可能な製品は、同種血液製剤を必要とせず、感染症、免疫反応、疾患の伝染のリスクを軽減し、血液業界にとって持続可能な消費者基盤を形成しています。

- デバイスと方法における技術革新:研究開発への継続的な取り組みにより、よりコンパクトで自動化され、ユーザーフレンドリーなパイプラインが市場に登場しています。これらのデバイスは、ろ過性能の向上、細胞分離の改善、処理時間の短縮を実現し、臨床効率を向上させます。一方、AIを活用したモニタリングやスマートアラームも、高度なシステムにおいて最も求められる機能になりつつあります。これを裏付けるように、2025年のNLM(国立循環器病研究所)の研究では、機械学習(ML)に基づく遺伝子型予測が全ゲノムシーケンシングと97%以上の一致率を示し、複雑な免疫プロファイルを持つ患者に対するより安全な輸血プロトコルを可能にしたと報告されています。

- 外傷・救急医療の急増:交通事故、自然災害、戦場での負傷の発生率の上昇により、迅速かつ安全な血液管理の必要性が高まっています。適合ドナーの血液がすぐに入手できない可能性のある外傷・救急医療現場において、市販製品の有用性は明らかに高いと言えます。術中または術後の迅速な血液回収を可能にするこれらの製品は、生存率の向上に有望な効果を示しています。緊急事態への備えが世界的な医療上の優先事項となる中、この分野への安定した資金流入を確保しています。

歴史的輸血改善プログラムの費用対効果分析結果

トルコにおける血液成分輸血のコストと節約

(2018-2019年)

血液成分 | 2018年の単位コスト (米ドル) | 2019年の単位コスト (米ドル) |

赤血球懸濁液 | 240.9 | 251.1 |

新鮮凍結血漿 | 120 | 128.6 |

プール血小板 | 313.5 | 322.1 |

血小板成分分析 | 314.2 | 325.7 |

クリオプレシピテート | 104.9 | 113.9 |

新鮮な全血 | 189.9 | 209 |

全輸血 | 6,224,208.3 | 5,308,148.4 |

出典:NLM

自己輸血システム市場における患者数の動向

国別の平均心臓外科手術件数(2023年)

国 | 手術の種類 | 量(人口10万人あたり年間) |

私たち | 冠動脈バイパス移植術(CABG)と弁手術 | 64.5と55.2 |

韓国 | 冠動脈バイパス移植術(CABG) | 7.7 |

ニュージーランド | 弁膜手術 | 12.7 |

シンガポール | 先天性心疾患手術 | 1.2 |

英国 | 先天性心疾患手術 | 18.2 |

出典:NLM

課題

- 高額な初期資本投資:市場は、特に小規模な医療現場では、資本支出の制約に直面することがよくあります。使い捨て消耗品の継続的なコストが運用費に加算されるため、予算が限られている公的医療サービス提供者の大多数は、このような高度な機器を購入する余裕がありません。これは、特に資源が限られており、医療サービスが行き届いていない地域では、導入の大きな障壁となります。そのため、適切な財政的支援がなければ、これらの支払者にとって高額な製品へのアクセスは依然として困難です。

- 公衆衛生システムにおける調達の複雑さ:財政的制約に加え、政府の入札プロセスの複雑さは、市場におけるサプライヤーにとってしばしば大きな障害となります。これらの契約は多くの場合、複数年契約形式で割り当てられ、最低入札額の入札者にのみ授与されます。その結果、新規参入者は価格だけでなく、優れた長期的価値の実証においても競争しなければなりませんが、既存の導入基盤と実臨床データがなければ、これは困難な課題となります。

自己輸血システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.6% |

|

基準年市場規模(2025年) |

5億3,460万米ドル |

|

予測年市場規模(2035年) |

8億7,290万米ドル |

|

地域範囲 |

|

自己輸血システム市場のセグメンテーション:

製品セグメント分析

消耗品・アクセサリーセグメントは、評価期間を通じて市場シェア58.7%と最も高いシェアを占めると推定されています。このカテゴリーでは、リザーバー、チューブ、フィルターなどの使い捨て滅菌キットが各処置に必要となるため、継続的な収益モデルが確立されており、これらの製品がこのセクターの主な収益源となっています。これにより、新規デバイスの販売とは無関係に、継続的な需要が創出されます。このセグメントの成長は、高い手術件数と継続的なイノベーションによってさらに促進されています。このサブタイプの進歩的な状況は、ヘモネティクス社が2022年10月にFDAの市販前承認を取得したCell Saver Elite/Elite+自動輸血システムとその関連アクセサリーの導入によって例証されます。

アプリケーションセグメント分析

心臓外科は、分析期間中に41.5%のアプリケーションシェアを獲得し、市場をリードする地位を獲得すると予想されています。出血リスクが高く、血液保存を義務付ける臨床ガイドラインが確立されているため、これらの処置は、この分野の経済的自由の基盤となりつつあります。このため、同種輸血を最小限に抑えるための広範な研究が促進され、心臓病部門におけるケアのゴールドスタンダードとしてのこの分野の重要性が高まっています。さらに、ドナー血液の高コストと供給不足により、このサブセグメントでは自己血輸血が重要かつ費用対効果の高い解決策となっています。

エンドユーザーセグメント分析

病院は2035年末までに65.4%のシェアを獲得し、市場における主要なエンドユーザーセグメントであり続けると予測されています。この強力な存在感は、これらの医療現場、特に循環器科、整形外科、救急科において血液の保存が極めて重要である外科手術の件数が多いことに支えられています。さらに、病院は高度なインフラと訓練を受けた人員を擁しており、自己血輸血システムを最も積極的に導入する医療機関となっています。さらに、患者の安全性向上、ドナー血液への依存度の低減、輸血関連合併症のリスク低減といった目標達成への取り組みが、この分野への投資拡大につながっています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

製品 |

|

応用 |

|

テクノロジー |

|

エンドユーザー |

|

手術 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自己輸血システム市場 - 地域分析

北米市場の洞察

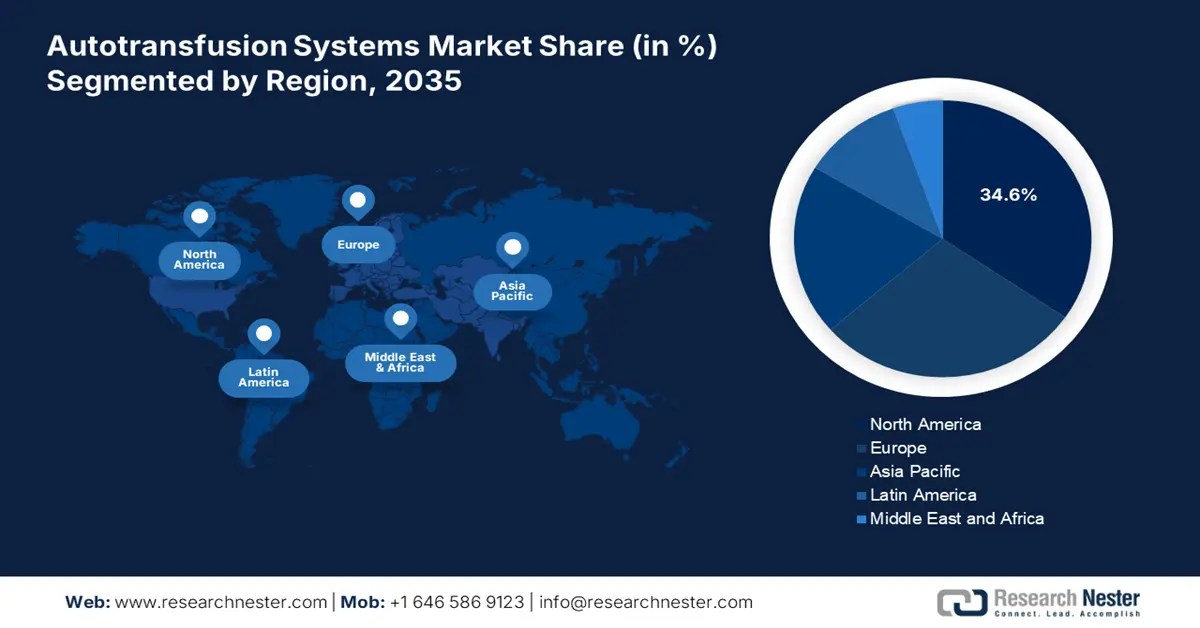

北米は、対象期間を通じて世界市場において34.6%という最大のシェアを確保する見込みです。患者アクセスの向上、手術件数の増加、そして医療技術リーダーの強力なプレゼンスが相まって、この地域のこの分野における地位を強固なものにしています。患者の安全への関心の高まり、厳格な感染管理プロトコル、そして複雑な処置の増加も、効率的な血液管理ソリューションの急増をもたらし、このカテゴリーの需要の大幅な増加に貢献しています。さらに、自己血輸血の利点に対する認識の高まりと十分な財政的支援が相まって、この市場は今後さらに拡大していくことが確実視されています。

臓器提供・移植ネットワーク(ORN)の統計によると、輸血が不可欠な米国における腎移植件数は、2010年から2022年にかけて17,728件から26,308件に増加しました。一方、NLM(国立循環器病研究所)の報告書によると、米国における心臓手術件数は2023年には人口10万人あたり年間平均271.5件に達すると予想されています。この人口動態は、市場における需要の着実な増加を示しています。さらに、米国は世界的な先駆者を数多く擁しており、この分野におけるイノベーションを後押ししています。

カナダは、手術成績の向上と医療費の削減に重点を置き、自己血輸血システム市場が着実に成長しています。さらに、特に大規模病院や専門外科センターにおける臨床実践の最適化が、この分野への投資を促しています。政府の医療政策の支援と、同種血輸血に伴うリスクに対する意識の高まりが相まって、自己血輸血システムの需要をさらに押し上げています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の自己血輸血システム市場において最も急速な成長を遂げる地域になると予想されています。疾病負担の増大、政府予算の増加、そしてインフラの近代化が、この地域におけるこの分野における発展のペースを加速させています。特に中国やインドといった発展途上国では、高リスク患者の人口が明らかに増加しています。このため、スケーラブルかつタイムリーな介入を可能にするために、最新の医療技術の導入がますます重要になっています。さらに、医療サービスが行き届いていない地域の未充足ニーズが、市場に新たな機会を生み出しています。

中国は、アジア太平洋地域の自己血輸血システム市場の急成長において極めて重要な役割を果たしています。この成長は、医療インフラの拡大、膨大な患者数、そして国家医療システムの中央集権化に大きく牽引されています。特に心臓血管系および整形外科分野における複雑な手術件数が全国的に増加していることから、この分野には強力な需要基盤が形成されています。さらに、医療アクセスの改善と十分な供給確保を目的とした政府の施策も、中国におけるこの分野の収益を押し上げています。

インドでは、外科的介入を必要とする慢性疾患や外傷の発生率が増加しており、効果的な血液管理ソリューションへの需要が高まっています。これは市場にとってプラスの影響を与えています。NLM(国立血液研究所)による2022年の調査では、全国の血液供給需要は対象人口1,000人あたり36.3件、全血供給量は1,460万単位と推計されています。さらに、患者の安全性向上を目指して全国の医療現場が急速に近代化を進めていることから、今後数年間で自己血輸血システムの導入が大幅に加速すると予想されています。

血液供給のダイナミクス、市場に利益をもたらす

国 | 需要/不足/トレンド 血液供給 |

中国 | 2036年までに5,750万台が必要、潜在的に2,120万台不足 |

韓国 | 2045年までに510万台が必要、2050年までに供給は140万台に減少 |

オーストラリア | 人口の54.3%は非ドナーであり、変異型クロイツフェルト・ヤコブ病(vCJD)の感染リスクが高まっている。 |

出典:NLMおよびJKMS

ヨーロッパ市場の洞察

ヨーロッパは、2026年から2035年にかけて、世界の自己血輸血システム市場において第2位のシェアを維持すると予測されています。厳格な感染管理プロトコル、高度に標準化された外科治療、そして継続的な医療技術革新を支えるヨーロッパは、この分野で勢いを増しています。さらに、心臓、整形外科、外傷関連の手術件数が多いことから、ヨーロッパは自己血輸血システムの持続可能な消費者基盤を形成しており、国内外の先駆者を惹きつけています。

英国における自己血輸血システム市場への関心が高まっている主な要因は、血液の安全性に関する厳格な規制です。感染症や免疫反応のリスクを最小限に抑えるための政府の取り組みにより、こうした自己血輸血システムを主流医療に最大限に導入する動きが加速しています。さらに、イングランドだけでも年間180万回以上の献血と100万人以上の献血者が必要とされているにもかかわらず、血液供給不足もこの分野の成長を後押ししています。

ドイツは、欧州の自己血輸血システム市場において主導的な地位を占めており、臨床効率と患者の安全性への重点的な取り組みによって市場は拡大しています。また、革新的な血液管理技術の導入が定着しており、製品にとって好ましいビジネス環境が整っています。さらに、血液保存に関する規制の改正は、大手医療機器メーカーの存在を支え、自己血輸血システムの普及に貢献しています。

心臓手術センターの国別の利用可能状況

国 | 心臓手術を行っている病院数(100万人あたり) | 年 |

オーストリア | 0.77 | 2022 |

ベルギー | 2.4 | 2022 |

デンマーク | 0.6 | 2023 |

フランス | 1 | 2022 |

ギリシャ | 2.9 | 2022 |

イタリア | 1.6 | 2022 |

オランダ | 0.8 | 2023 |

出典:ESC

自己輸血システム市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場を牽引するのは、ヘモネティクス、リバノバ、メドトロニック、フレゼニウス・カビ、ストライカーといった世界的な医療技術のパイオニア企業です。これらの企業に加え、北京ZKSKやブレイル・バイオメディカといった地域企業も、費用対効果の高い製品を提供することで、この分野で存在感を高めています。これらの企業はイノベーションにも注力しており、フレゼニウス・カビのCATSmartのような高度なシステムによって、自動化と効率性の向上を実現しています。

主要なプレーヤーは次のとおりです。

会社名 | 世界シェア(2025年) | 原産国 | 業界の焦点と注目製品 |

ヘモネティクス社 | 約25.3~30.5% | 私たち | 専用の血液管理:Cell Saver Elite+およびHorizonシステム |

リヴァノヴァPLC | 約15.6~20.3% | 英国 | 心肺ソリューション、組織灌流システムおよび人工心肺装置 |

フレゼニウスSE&Co.KGaA | 約10.6~15.7% | ドイツ | ヘルスケア複合企業、CATSmartとCATS自動輸血システム |

メドトロニック | 約8.4~12.5% | アイルランド | 医療技術:大量回収のためのベイラー迅速自動輸血システム |

ゲティンゲAB | 約4.4~7.5% | スウェーデン | 外科および灌流機器、ECMOおよび自己輸血用CardioHelpシステム |

ストライカーコーポレーション | 約xx% | 私たち | 整形外科および外科; 整形外科および外傷外科用ConstaVac CBC IIシステム |

ベクトン・ディッキンソン・アンド・カンパニー | 約xx% | 私たち | 医療技術および使い捨て製品、自己血輸血手術用の外科器具を供給 |

ブレイル・バイオメディカ | 約xx% | ブラジル | ラテンアメリカ市場向けの心臓血管機器、自己輸血システムおよび使い捨て製品 |

セラスコーポレーション | 約xx% | 私たち | 血液の安全性;インターセプト血液システム(自己血輸血の補完) |

レダックス | 約xx% | イタリア | 自己輸血の専門家、EryonとEasytransのポータブルシステム |

アトリウムメディカルコーポレーション | 約xx% | 私たち | 外科用および血管用デバイス、オアシス自己輸血システム |

上海カインドリー医療機器 | 約xx% | 中国 | 医療機器、国内および新興市場向けの自己輸血システムおよび使い捨て製品 |

ワンドンヘルスソース | 約xx% | 中国 | アジア太平洋地域向け血液管理機器、自己輸血システム |

バクスターインターナショナル株式会社 | 約xx% | 私たち | ヘルスケア; 血液療法関連製品を含む病院製品 |

GAMAグループ | 約xx% | スペイン | 血液管理; 自己血輸血用HemoClearフィルターシステム |

威高グループ | 約xx% | 中国 | 医療機器、自己輸血システムおよび使い捨て医療製品 |

アドバケアファーマ | 約xx% | アメリカ/中国 | 医薬品および医療機器、新興市場向けの費用対効果の高い自己輸血システム |

マイクロポート・サイエンティフィック・コーポレーション | 約xx% | 中国 | 医療機器、より広範な心臓胸部ポートフォリオ内の自己輸血製品 |

スタゴ | 約xx% | フランス | 検査室に高度な検査システムを提供することで医療の質を向上 |

自己輸血システム市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年8月、 Stagoはi-SEPと提携し、赤血球だけでなく機能的な血小板も保存できる独自の自己輸血システム「SAME」を発売しました。この術中細胞回収装置は、赤血球と血小板の両方を同時に洗浄・回収することができます。

- 2023年6月、 LivaNovaはidsMED Indonesiaと共同で、血液管理のための包括的なソリューションを提供する、非常に革新的で直感的かつ強力な自己輸血システム「ATS XTRA」を発表しました。発表会はジャカルタのプルマンホテル・タムリンで開催されました。

- Report ID: 8092

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。