前頸椎プレート市場の見通し:

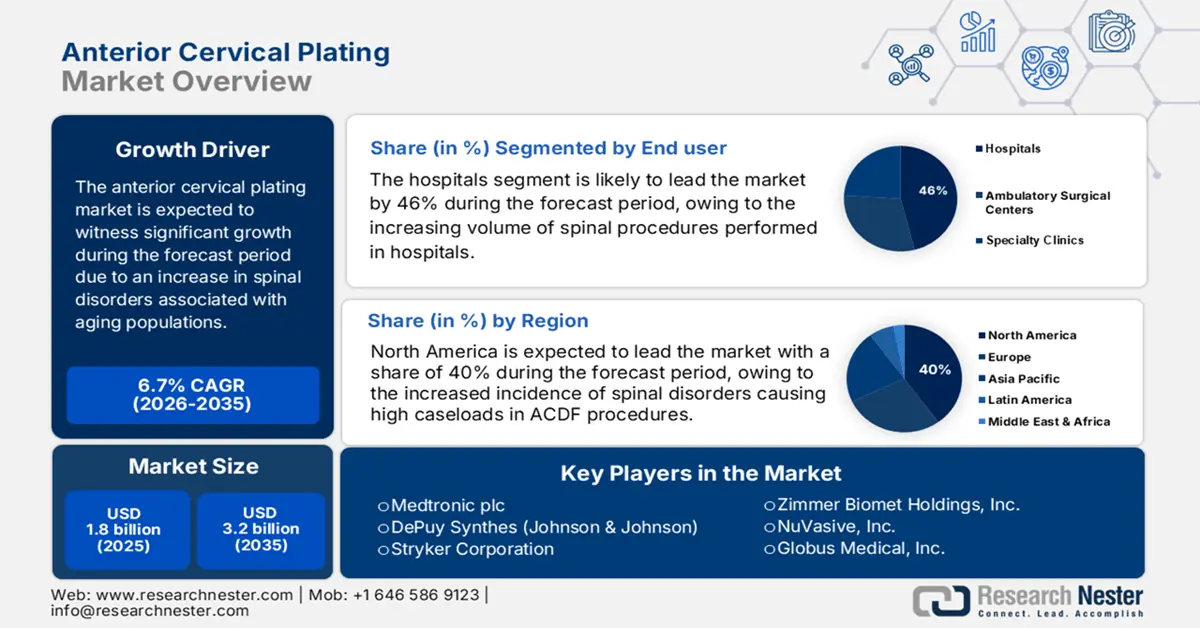

前頸椎プレーティング市場は2025年に18億米ドルと推定され、2035年末までに32億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.7%で成長が見込まれます。2026年には、前頸椎プレーティングの業界規模は19億米ドルに達すると推定されています。

高齢化、運動不足、外傷性損傷の増加に伴う脊椎疾患の増加により、世界市場は成長を続けています。2024年から2025年にかけて、頸椎外科手術を受ける患者数は大幅に増加しました。NLMが2022年7月に発表した報告書によると、ある全国調査では、9,161人の患者が変性頸椎疾患の手術を受け、そのうち80.2%が公立病院、19.8%が私立病院で治療を受けており、その大半は50代でした。上流工程では、生体適合性チタンやポリエーテルエーテルケトン(PEEK)などの原材料が世界中から調達されており、ドイツ、スイス、日本が主要輸出国となっています。一方、めっき部品の輸入と生産は、クラスII医療機器規制プロトコルに準拠しています。さらに、サプライチェーンはコストインフレと規制遵守コストの影響を受けやすい状況にあります。

医療機器のサプライチェーンは、前頸椎プレート市場における世界的な貿易構造を再構築しています。米国国立衛生研究所(NIH)の2025年6月の発表によると、2024年の米国の医薬品貿易赤字は、全財の1.2兆米ドルのうち1,390億米ドルに達しました。海外製造への依存は、前頸椎プレートなどの非常に重要な部品の価格と入手可能性に影響を与えています。供給途絶、地政学的緊張、関税変更などにより、調達戦略の複雑さが増しています。さらに、メーカーはリスク軽減策として、供給の多様化と重要部品の調達に取り組んでいます。規制当局も、サプライチェーンのレジリエンス強化のため、現地生産を奨励しています。

前頸椎プレート市場 - 成長要因と課題

成長の原動力

- 高齢化と頸椎変性疾患の増加:世界的な高齢者人口の増加は、脊椎手術の必要性に直接影響を与えています。CDC(米国疾病対策センター)の2025年7月の報告書によると、65歳以上の人口の24.3%が健康状態が悪い、または普通(2024年)と予測されており、高齢者層は主に筋骨格系疾患や頸椎変性疾患に罹患すると予想されています。健康状態の悪化に伴い、頸椎前方プレート固定術などの外科手術の必要性が高まっています。したがって、高齢者人口の増加は市場成長の重要な原動力であり、ひいては高度な頸椎インプラントと関連する外科的ソリューションに対する需要を促進しています。

- 手術件数と手術方法の選択の増加:頸椎疾患の増加に伴い、市場における外科手術が増加しています。NIH(国立衛生研究所)の2025年6月の報告書によると、世界中で実施された約120万件の頸椎手術のうち、前方頸椎椎間板切除術・固定術(ACDF)は依然として最も一般的な手術であり、全手術の61.6%を占めています。次いで、側方固定術・固定術が22.1%、後方頸椎固定術が14.0%、頸椎椎間板形成術が3.4%となっています。ACDFのこの傾向は、前方頸椎プレーティングシステムの長期的な需要にも波及すると見込まれており、手術技術の向上が市場の成長をさらに牽引しています。

- インプラント技術と手術手技の進歩:ロープロファイルおよびゼロプロファイルインプラントの革新を含む前頸椎プレートシステムの継続的な開発は、外科的合併症を最小限に抑え、回復期間を短縮することで、患者の転帰を向上させています。より優れた解剖学的適合性と生体力学的安定性を実現する高度なプレート設計を求める外科医の間で、低侵襲アプローチがますます好まれるようになっています。こうした技術の進歩は、前頸椎プレートの世界的な採用を促進し、医療機関が既存の外科用ツールをアップグレードし、前頸椎プレート分野においてより新しく効果的なインプラントオプションへの投資を促しています。

世界の整形外科用器具貿易:国別主要輸出国と輸入国

整形外科用器具の国別輸出入業者数(2023年)

国(輸出国) | 輸出額(米ドル) | 国(輸入業者) | 輸入額(米ドル) |

スイス | 79億 | オランダ | 89億 |

ドイツ | 58億 | フランス | 33億 |

中国 | 34億 | 中国 | 39億 |

シンガポール | 33億 | 日本 | 28億 |

私たち | 146億 | 私たち | 158億 |

メキシコ | 39億 | カナダ | 17億 |

オーストラリア | 13億 | オーストラリア | 17億 |

出典:OEC、2025年8月

脊椎手術の請求における歴史的傾向:病理と手術の分析

脊椎病理学による過去の脊椎手術請求

年 | 2019 | 2020 | 2021 | 2022 | 2023 |

全脊椎手術の請求 | 26,066 | 20,437 | 24,829 | 26,271 | 30,485 |

請求あたりの平均ICD-10診断数 | 9.8 | 10.4 | 10.5 | 10.4 | 10.3 |

変性脊椎の請求 | 18,413 (70.6%) | 14,756 (72.2%) | 17,953 (72.3%) | 19,127 (72.8%) | 24,245 (79.5%) |

脊椎外傷の請求 | 2,459 (9.43%) | 2,060 (10.08%) | 2,474 (9.96%) | 2,353 (8.96%) | 2,552 (8.37%) |

脊椎変形の請求 | 307 (1.1%) | 211 (1.0%) | 237 (0.9%) | 245(0.9%) | 206 (0.6%) |

脊椎腫瘍の請求 | 302 (1.1%) | 257 (1.2%) | 315(1.2%) | 265 (1.0%) | 341 (1.1%) |

脊椎感染症の請求 | 177(0.6%) | 169(0.8%) | 203 (0.8%) | 183 (0.7%) | 200(0.6%) |

緊急手術の請求 | 8,156 (31.2%) | 6,327 (30.9%) | 7,339 (29.5%) | 7,286 (27.7%) | 8,358 (27.4%) |

出典:NLM 2025年7月

チャレンジ

- 規制と償還の圧力:厳格な規制要件と進化する償還ポリシーに起因する課題が、市場をますます深刻化させています。長期にわたる承認プロセスと、より強力な臨床エビデンスへの要求は、迅速な製品発売と市場参入を阻害しています。一方、脊椎手術の償還率の低下と不確実性は、メーカーとサプライヤーの双方に価格圧力をかけています。これに対し、メーカーは研究と費用対効果の遵守に多額の費用を投入せざるを得なくなり、必然的にイノベーションの減速と、特定の市場における製品の入手性低下を招いています。

前頸椎プレーティング市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.7% |

|

基準年市場規模(2025年) |

18億ドル |

|

予測年市場規模(2035年) |

32億ドル |

|

地域範囲 |

|

前頸椎プレーティング市場のセグメンテーション:

エンドユーザーセグメント分析

前頸椎プレート市場のエンドユーザーセグメントにおける病院サブセグメントは、病院における脊椎手術件数の増加に伴い、予測期間中に46%という最高の市場シェアを占めると予想されています。病院は高度なインフラと長期にわたる術後ケアを提供するため、頸椎プレート手術の需要が高まっています。NLMが2025年7月に発表したレポートによると、2023年には合計30,485件の脊椎手術が実施され、パンデミック前の水準を上回り、病院における脊椎手術件数の力強い回復と成長を示しています。さらに、政府の保健プログラムは病院のアップグレードを継続的に支援しており、地域における最新の手術技術へのアクセスを向上させています。

インプラントタイプセグメント分析

前頸椎プレーティング市場における静的プレーティングシステムサブセグメントは、頸椎の安定化における実証済みの信頼性とシンプルさから、予測期間中にインプラント型セグメントで最高の市場シェアを占めると予想されています。外科医は、マルチレベル頸椎固定手術で優れた性能を発揮し、費用対効果が高い静的プレートを好んで使用しています。NLMが2024年1月に発表した調査によると、前頸椎椎間板切除術および固定術(ACDF)では、67.2%の症例で合成ケージと前部プレートが使用されており、この組み合わせが実践において引き続き優勢であることが証明されています。さらに、静的プレーティングシステムは手術時間と合併症を軽減するため、手術件数の多いセンターで人気があります。

製品タイプセグメント分析

前頸椎プレート市場におけるチタンプレートのサブセグメントは、チタンの生体適合性と強度対重量比の向上により、予測期間中に製品タイプセグメントで最大の市場シェアを占めると予想されています。チタンプレートは腐食やインプラント拒絶のリスクを最小限に抑えるため、頸椎手術において非常に人気が高まっています。さらに、チタンはMRIなどの画像診断装置との適合性が高いため、術後の評価が容易になります。その強度は長期的な安定性をもたらし、患者の回復を早めます。また、チタン合金組成の継続的な開発により、これらのインプラントの性能と安全性が向上しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

インプラントの種類 |

|

応用 |

|

エンドユーザー |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

前頸椎プレート市場 - 地域分析

北米市場インサイト

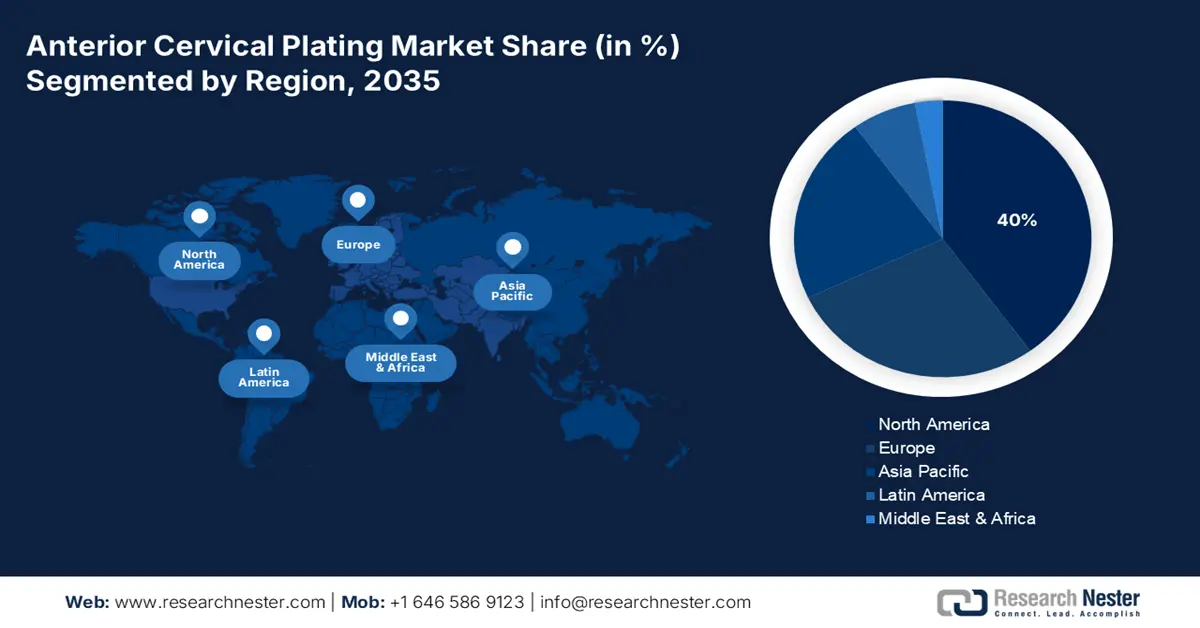

北米の前頸椎プレーティング市場は、ACDF(頸椎前部脊椎固定術)手術における症例数の増加につながる脊椎疾患の発生率増加と、次世代プレーティングシステムのFDA承認の継続により、予測期間中に40%という最高の市場シェアを維持すると予想されています。AHA(米国脊椎矯正協会)の2025年5月の報告書によると、米国で販売される医療機器の70%は海外で製造されています。2024年には、米国は750億米ドルを超える医療機器および医療用品を輸入しました。医療機器のこうした進歩により、北米市場は引き続き力強い成長を維持すると予想されます。

米国における前頸椎プレート接合セクターは、医療費の増加、人口の高齢化、そして低侵襲脊椎手術の近代化により、成長が見込まれています。AHA(米国脊椎矯正協会)の2025年5月の報告書によると、米国には約5,000の加盟病院および医療システム、27万人の提携医師、そして200万人の看護師と介護士がおり、重要な医療サプライチェーンの維持にとって貿易が極めて重要であることを示しています。頸椎プレート接合デバイスおよび関連部品の製造が盛んに行われているため、米国市場は世界的な貿易政策、輸入規制、そして物流の混乱の影響を受けやすい状況にあります。

頸椎手術の人口統計(2025年)

手術の種類 | 総手術数の割合 | 最も一般的な年齢層 |

頸椎前方椎間板切除術および固定術(ACDF) | 61.6% | 55~74歳 |

外側孔切開術および固定術(LFF) | 22.1% | 55~74歳 |

頸椎後方固定術(PCF) | 14.0% | 55~74歳 |

頸椎椎間板形成術(CDA) | 3.4% | 54歳以下 |

出典:NIH

アジア太平洋市場インサイト

アジア太平洋地域の前頸椎プレート市場は、医療投資の増加、高齢化の進展、そして低侵襲脊椎手術の急速な導入により、予測期間内に最も急速に成長する市場となることが見込まれています。世界銀行の2025年報告書によると、この成長は、他の様々な地域で医療費が増加していることから、医療セクターによってさらに支えられています。東アジア・太平洋地域は2022年にGDPの約6.5%を医療に費やす一方、非高所得国では5.1%にとどまり、医療インフラの改善への移行を示しています。前頸椎プレートシステムの需要は、脊椎の健康に対する理解の深まり、高度な外科技術へのアクセスの容易化、そしてインド、タイ、韓国などの国々における医療ツーリズムの急成長によっても推進されています。

中国における前頸椎プレート市場は、民間病院の拡大、国内医療機器製造に対する政府支援の強化、そして脊椎外傷症例の増加により、予測期間中に成長すると予想されています。NLMが2023年3月に発表した報告書によると、中国における外傷性脊髄損傷(TSCI)のランダムプール発生率は100万人あたり65.1人と推定され、院内死亡率は3%、合併症率は35%となっています。これは、高度な脊椎安定化の緊急性を示しており、患者の転帰を改善し、頸椎損傷による合併症を軽減するための新たな前頸椎プレートシステムの需要を促進しています。

ヨーロッパ市場の洞察

欧州の前頸椎プレート業界は、強力な規制、生体適合性インプラントの需要増加、そして価値に基づく手術成果への注力により、予測期間中に着実に成長すると見込まれています。脊椎医療インフラの支援と先進医療技術への資金増額に向けた政府の取り組みは、市場の成長をさらに後押しするでしょう。さらに、医療機器業界の主要企業による研究開発活動は、インプラントの材質と設計の発展をさらに促進し、この地域の患者と医療提供者の高まるニーズにより適した、より安全で優れた前頸椎プレートシステムを生み出しています。

英国では、人口の高齢化、外来での脊椎手術の増加、そしてNHSによる新しい脊椎インプラントシステムの調達により、市場の成長が見込まれています。英国政府が2024年4月に発表した報告書によると、政府は2023年10月に3,000万ポンド(3,750万米ドル)の医療技術導入・加速基金(HTAAF)を立ち上げ、統合ケアシステム(ICS)による医療技術への投資を可能にしました。これにより、NHSセンター全体で高度な頸椎前方プレート固定技術の導入が促進され、患者の転帰と業務効率の向上が期待されます。さらに、低侵襲脊椎手術と回復促進プロトコルへの既存の投資も、英国市場の成長をさらに促進すると予想されます。

主要な前頸椎プレート市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

前頸椎プレート業界は、大手企業との激しい競争に直面しています。メドトロニック、デピューシンセス、ストライカーといった企業が市場の大部分を占めています。そのため、これらの企業は、合併・買収、技術革新、製品ポートフォリオの拡大を通じて、市場での地位を確立、維持、あるいは向上させるための戦略的施策に注力しています。例えば、メドトロニックによるMazor Roboticsの買収により、ロボット支援手術がポートフォリオに加わり、手術精度の向上と患者転帰の改善が実現しました。同様に、デピューシンセスは、脊椎外科医と患者の変化するニーズに応える新しい頸椎プレートシステムの開発に研究開発投資を行っています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 2025年の推定市場シェア |

メドトロニック | 私たち | 28.5% |

デピュイシンセス(ジョンソン・エンド・ジョンソン) | 私たち | 25.6% |

ストライカーコーポレーション | 私たち | 20.5% |

ジンマー・バイオメット・ホールディングス株式会社 | 私たち | 15.7% |

NuVasive株式会社 | 私たち | 9.5% |

グローバスメディカル株式会社 | 私たち | xx% |

B.ブラウンメルズンゲンAG | ドイツ | xx% |

エースクラップインプラントシステム(B.ブラウン) | ドイツ | xx% |

オーソフィックスメディカル株式会社 | 私たち | xx% |

K2Mグループホールディングス(ストライカー) | 私たち | xx% |

インビビオ株式会社(ビクトレックス社) | 英国 | xx% |

ミラスLLC | 私たち | xx% |

SIGNUSメディジンテクニックGmbH | ドイツ | xx% |

RTI外科 | 私たち | xx% |

インテグラライフサイエンス | 私たち | xx% |

出典: NIH、NLM、WHO、EMA

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年5月、米国のSpineart社は、SCARLET AC-Tiをベースとした新型前頸椎ケージの発売を発表しました。臨床医からは、多孔質チタンの設計、最適化されたスクリュー角度、信頼性の高い安定性、そして術後の嚥下障害が認められないなど、患者の回復が促進された点が高く評価されています。

- 2023年10月、 MiRusは、独自のモリブデンレニウム(MoRe)合金で作られ、非常に薄く狭いプロファイルを可能にする脊椎固定装置であるCYGNUS MoRe前頸椎プレートについて、FDA 510(k)の承認を取得しました。

- Report ID: 7748

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。