骨移植および代替品市場の見通し:

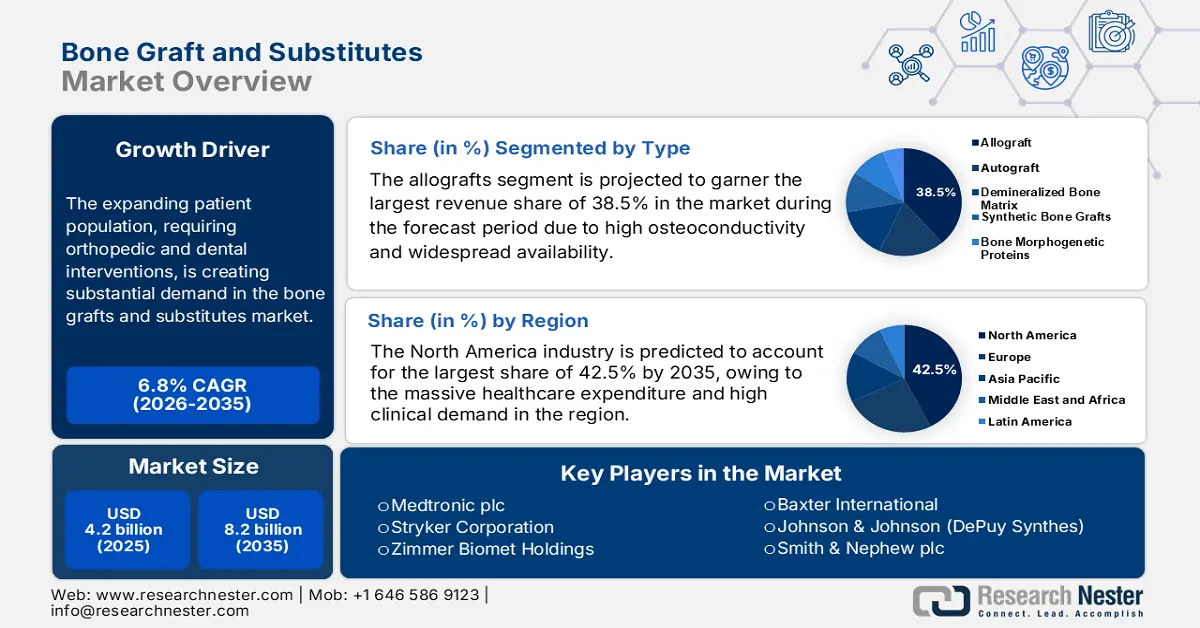

骨移植および代替品市場規模は2025年に42億米ドルと評価され、2035年末までに82億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.8%で成長します。2026年には、骨移植および代替品の業界規模は45億米ドルに達すると推定されています。

整形外科および歯科治療を必要とする患者人口の増加は、骨移植および骨代替品市場における大きな需要を生み出しています。この点に関して、世界保健機関(WHO)は2022年7月に、世界全体で約17億人が筋骨格系疾患を患っており、これが主な障害原因であると発表しました。さらに、この人口動態の拡大は、骨関連疾患の負担の増大と、医療ニーズに対応するための高度な移植技術の導入増加の両方を反映しています。

需要の増加とは裏腹に、骨移植片および代替品市場においては、生産者と消費者双方にとって、支払者側の価格設定のインフレが依然として続いています。2023年10月に発表されたNIHの記事によると、費用対効果に関する研究では、脱細胞化骨同種移植は新鮮凍結同種移植よりも健康転帰がわずかに優れているものの、製造コストは手術1回あたり39,017ポンドに上ることが判明しており、より手頃な価格で効率的な価値に基づく移植技術の必要性が高まっています。

骨移植および代替品市場 - 成長の原動力と課題

成長の原動力

- 高齢化と整形外科手術の増加:関節炎、骨折、骨粗鬆症などの疾患による整形外科的介入の増加は、骨移植および骨代替品市場に新たな成長機会を生み出しています。その証拠として、世界保健機関(WHO)が2025年2月に発表した報告書では、特に発展途上国において、60歳以上の人口が2023年の11億人から2030年末までに14億人に増加すると予測されており、市場規模の拡大が示唆されています。

- イノベーションによるメリット:研究開発への投資が増加するにつれ、骨移植および代替品市場のパイプラインは拡大しています。例えば、2023年10月、オーソフィックス・メディカル社は、パテ状とストリップ状の両方の形態で利用可能な先進的な生体活性合成骨移植片であるOsteoCoveの発売と米国FDAによる510k承認の取得、そして本格的な商業化を発表しました。これは、市場の明るい見通しを示しています。

- 医療インフラの拡大:支援的な医療政策と医療インフラの拡大は、骨移植および骨代替品市場に大きな可能性をもたらしています。2024年10月、Pharmed Limitedは、インド全土の人々の健康と福祉の向上を目的としたプログラムであるIndia Bone Health Initiative(IBHI)の開始を発表しました。同社はまた、このイニシアチブは、骨粗鬆症と骨の健康問題への懸念の高まりへの対応に重点を置いていると述べています。

2021年の世界および地域における筋骨格系疾患の負担:有病率、発症率、DALY、ASR、EAPC

地域 / SDIレベル | 有病率(百万) | ASRの有病率(10万人あたり) | 発生率(千) | 発生率ASR(10万人あたり) | DALY(百万) | DALYs ASR(10万人あたり) |

グローバル | 1686.5 | 19.8 | 367.1 | 4.4 | 161.9 | 1.9 |

高SDI | 363.8 | 23.7 | 78.4 | 5.4 | 35.4 | 2.3 |

ハイミドルSDI | 337.1 | 19.2 | 75.7 | 4.5 | 31.5 | 1.8 |

中等SDI | 524.5 | 19.1 | 108.3 | 4.0 | 49.3 | 1.8 |

低中SDI | 332.0 | 19.6 | 72.0 | 4.2 | 32.7 | 1.9 |

低SDI | 127.8 | 17.8 | 32.3 | 4.2 | 12.7 | 1.7 |

アジア | 975.6 | 19.0 | 200.8 | 4.0 | 92.1 | 1.8 |

高所得の北米 | 134.4 | 27.6 | 27.2 | 5.8 | 13.2 | 2.8 |

私たち | 121.6 | 27.9 | 24.8 | 5.9 | 12.0 | 2.8 |

東南アジア | 124.7 | 17.2 | 26.1 | 3.6 | 11.8 | 1.6 |

出典: NIH

骨移植と生物学的製剤開発による収益機会

年 | 会社 | 製品/発売 | 収益機会 |

2023 | ジンヴィー | RegenerOss CC 同種移植および骨移植プラグ | 北米全域の歯科用バイオマテリアル市場の拡大により、移植ソリューションの多様性が増す |

2023 | 骨サポート | 次世代セラメントG | 手術効率と持続性の向上、保存期間の延長、欧州で発売開始 |

2022 | 骨生物学的製剤 | MTF Biologics(DBM)との供給契約 | MTF Biologicsによる大規模な同種移植組織ポートフォリオへのアクセスは、脊椎固定製品のパイプラインをサポートします。 |

出典:企業公式プレスリリース

課題

- ジェネリック医薬品との競争:ジェネリック医薬品との競争は、骨移植および骨代替品市場における大きな障壁の一つです。より低コストの代替品への嗜好が、この分野の緩やかな成長の一因となっています。さらに、適応外使用の普及は、この分野のメーカーに対するコスト圧力を反映しています。さらに、この傾向は、経済的な圧力と償還制限によって患者がより安価な材料を選択するよう促されるという、市場動向のより広範な変化を反映しています。

- 同種移植における倫理的問題と調達問題:同種移植の品質管理とアウトソーシングに伴う困難は、骨移植および代替品市場にしばしば制約を課します。また、品質管理は厳格なドナースクリーニング、組織処理、滅菌プロトコルに大きく依存しており、市場拡大を阻害する大きな懸念事項となっています。さらに、組織バンクや調達機関間で基準が一貫していないため、製品の品質にばらつきが生じ、安全リスクが高まる可能性があります。

骨移植および代替品の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.8% |

|

基準年市場規模(2025年) |

42億ドル |

|

予測年市場規模(2035年) |

82億ドル |

|

地域範囲 |

|

骨移植および代替品市場のセグメンテーション:

タイプセグメント分析

予測期間中、骨移植片および代替品市場において、タイプ別同種移植セグメントが38.5%という最大の収益シェアを獲得すると予測されています。このセグメントの優位性は、高い骨伝導性と、自家移植片採取のための第二の手術部位を必要としない広範な入手性に起因しています。ライフネットヘルスは2024年9月、ジョンソン・エンド・ジョンソンと共同開発したPliaFX Pak骨同種移植ソリューションの発売を発表しました。同社はまた、この同種移植片は骨片と繊維が連結するように設計されていると述べています。

アプリケーションセグメント分析

用途別では、脊椎固定術が2035年末までに市場シェアの35.8%という大きなシェアを獲得すると予測されています。この分野の成長は、世界的に進行する変性脊椎疾患と骨粗鬆症の罹患率の増加に起因しています。2025年6月、セラペディクス社は、PearlMatrix P-15ペプチド強化骨移植片の米国FDA(食品医薬品局)による市販前承認を取得したと発表しました。これにより、本製品は、変性椎間板疾患を有する成人における単層経椎間孔腰椎椎体間固定術での使用が承認された、初めてかつ唯一の骨成長促進剤となります。

材料セグメント分析

材質に基づき、セラミックベースのセグメントは、議論されている期間中に骨移植および代替品市場において32.3%のシェアを占めると予測されています。このリーダーシップを支える主な要因は、その生体適合性、骨伝導性、そして調整可能な吸収速度です。また、これらの材料は、自家移植片の延長材や単独の選択肢として広く利用されています。さらに、各国の主要組織がこれらの合成材料の生体活性と機械的特性を向上させる研究を推進しており、セグメントの範囲が拡大していることが示唆されています。

骨移植および代替品市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

材料 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

骨移植および代替品市場 - 地域分析

北米市場の洞察

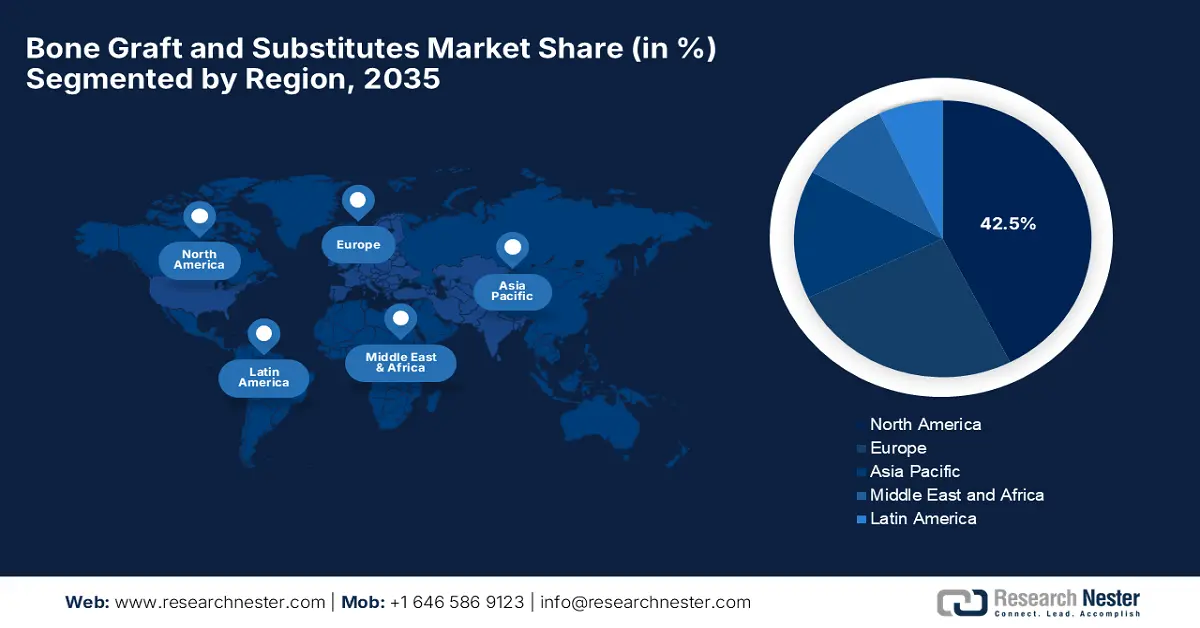

北米は、対象期間を通じて骨移植および骨代替品市場において42.5%という最大のシェアを占めると予想されています。莫大な医療費と高い臨床需要を背景に、この地域は今後数年間、そのリーダーシップを確固たるものにしていくでしょう。Bone Health & Osteoporosis Foundationの臨床研究によると、骨粗鬆症は2025年末までに300万件の骨折を引き起こし、253億米ドルのコスト増加につながると推定されており、市場全体の成長に寄与するでしょう。

米国は、メディケアの大幅な拡大と高い外傷発生率を背景に、この地域の骨移植および代替品市場において優位性を示しています。こうした状況の中、メドトロニックは2025年7月、TLIF用INFUSE骨移植がIDE試験で早期成功を収めたと発表し、データモニタリング委員会は追加登録の中止を勧告しました。さらに、FDA承認のプロトコル改訂により、ベイズアダプティブデザインが導入され、サンプル数が削減されたことで試験の効率が向上し、市場の成長に適したものとなりました。

カナダの骨移植および骨代替品市場は着実に拡大しており、これは主に拡大戦略と、特に生体活性セラミック技術を中心とした現地での研究開発活動によるイノベーションに支えられています。2025年2月、コンチュラ・オーソペディクスはコンチュラ・オーソペディクス(カナダ)社を設立したことを発表しました。これにより、同地域で変形性膝関節症による膝の痛みを抱える患者に同社のハイドロゲル注射剤が提供され、この分野におけるカナダの地位が強化されます。

BHOFのCDC資金による骨粗鬆症啓発イニシアチブの主要統計(2024年)

統計 | 価値 |

米国の骨粗鬆症症例 | 1000万 |

米国における骨量低下者の数 | 4400万 |

50歳以上の女性における骨粗鬆症による骨折リスク | 2人に1人 |

50歳以上の男性における骨粗鬆症による骨折リスク | 3人に1人まで |

2018年の骨粗鬆症による骨折の年間コスト | 570億ドル |

改革を行わない場合の2040年までの年間予測コスト | 950億ドル以上 |

CDC助成金の期間 | 3年 |

助成金の開始日 | 2024年9月30日 |

CDCが選定した組織の数 | 6 |

CDCからの初年度の資金額 | 375,000米ドル |

出典: BHOF

APAC市場インサイト

アジア太平洋地域は、分析対象期間において、世界の骨移植および代替品市場において最も高いCAGRで成長しています。この市場環境において、日本は、急速に高齢化する人口に対応するため、PMDA承認済みの3Dプリント骨移植片など、プレミアムイノベーションで市場をリードしています。一方、インドは予算を大幅に増加させ、手頃な価格の人工骨移植に注力しています。同時に、韓国はロボット支援手術技術の推進によりこの分野での採用を拡大しており、マレーシアは医療ツーリズム産業の拡大により患者アクセスを向上させています。さらに、人口増加、技術進歩、そして戦略的なヘルスケア投資により、アジア太平洋地域は骨移植ソリューションにおける世界的な成長リーダーとしての地位を確立しています。

中国は、強力な政府支援、新興企業の継続的な努力、そして革新的な段階的価格設定モデルによって、地域の骨移植および代替品市場における優位性を高めており、これにより国内市場への浸透が促進されています。例えば、2022年3月、CGbioは、中国のKerunxi Medical社と、同社のBongros Dental骨移植材について、100億ウォン規模の5年間の輸出契約を締結したと発表しました。この骨移植材は、異種骨移植と比較して歯槽骨癒合時間を半減させることが実証されています。

インドは、アジア太平洋地域の骨移植および代替品市場において、大きな収益機会を秘めています。この市場は、未充足ニーズの増大と継続的な行政支援によって大きく活性化しています。2025年1月、SCTIMSTは、BONYXとCASPROという2つの薬剤溶出性骨移植製品を発表しました。BONYXは、骨感染症の治療と再生促進を目的として、制御された持続的な抗生物質放出を実現するバイオセラミックビーズで構成されています。一方、CASPROは、合成ミネラルベースのパテを用いて骨欠損を修復しながら、局所的に薬剤を送達する、生体活性で成形可能な骨セメントです。

ヨーロッパ市場の洞察

欧州における骨移植および骨代替品市場は、整形外科手術を必要とする患者層の拡大を背景に、着実に成長を続けています。2025年3月、BEGOインプラントシステムズとNovaBoneは、NovaBoneの先進的な骨移植代替品を欧州全域で販売するための戦略的提携を締結したことを発表しました。さらに、この提携は、臨床的に証明された生体適合性材料への歯科医療従事者によるアクセス向上も目指しており、市場の明るい見通しを示しています。

ドイツは、高度な医療システムと高い臨床需要に支えられ、地域の骨移植片および代替品市場をリードしており、採用が加速しています。例えば、2023年3月には、エボニックとBellaSenoが共同で、RESOMERポリマーを使用した3Dプリント生体吸収性骨スキャフォールドの商業化に向けた提携を拡大すると発表しました。このスキャフォールドは、大規模かつ複雑な骨欠損を対象としており、骨および軟組織の再生における大きな進歩となります。

欧州における骨移植および代替品市場は、英国の消費者基盤の拡大と大手企業の地理的拡大に支えられ、大きく成長しています。こうした状況の中、バイオコンポジッツ社は2024年9月、整形外科および関連分野で使用されるナノ構造ハイドロキシアパタイトを特徴とする次世代の骨誘導性骨移植材であるNanoBoneシリーズの英国での販売開始を発表しました。これにより、標準的な市場の成長に適しています。

2022年英国における人工股関節再置換術における新鮮凍結骨移植と脱細胞化骨移植の費用対効果の比較

側面 | 新鮮凍結同種移植 | 脱細胞化同種移植 |

手術費用 | 16,343ポンド | 39,017ポンド |

質調整生存年数(QALY) | 6.86 | 6.93 |

増分コスト | - | +£20,834 |

増分QALYゲイン | - | +0.077 |

ICER(QALYあたりのコスト) | - | 27万59ポンド |

出典: NIH

骨移植および代替品市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

骨移植および骨代替品市場は、メドトロニック、ストライカー、ジンマー・バイオメットの3社が世界売上高の45.3%を占める、大手医療技術企業によって支配されています。このリーダーシップを維持するため、ストライカーはライト・メディカルを買収して外傷治療ポートフォリオを強化し、3Dプリント骨移植や幹細胞ベースのソリューションといった最先端技術の開発に多額の研究開発投資を行いました。さらに、企業は規制当局とのパートナーシップを活用し、イノベーション重視の戦略を通じて競争優位性を維持しています。

主要なプレーヤーは次のとおりです。

会社名 | 国 | 市場シェア(2025年) | 業界フォーカス |

メドトロニック | 私たち | 18.6% | 脊椎固定移植(INFUSE Bone Graft)および同種移植のリーダー |

ストライカーコーポレーション | 私たち | 15.8% | 合成移植片(Vitoss)と外傷の適用を支配 |

ジマー・バイオメット・ホールディングス | 私たち | 12.7% | 歯科および整形外科移植に焦点を当てる(Grafton DBM) |

バクスターインターナショナル | 私たち | 9.5% | 脱灰骨マトリックス(DBM)を専門とする |

ジョンソン・エンド・ジョンソン(デピュー・シンセス) | 私たち | 8.6% | 関節再建のための整形外科用移植片 |

スミス・アンド・ネフュー社 | 英国 | xx% | 高度な創傷ケアと生体活性ガラス移植(Actifuse) |

NuVasive株式会社 | 私たち | xx% | 頸椎および腰椎固定ソリューション(AttraX Scaffold) |

ライトメディカルグループ(ストライカー) | 私たち | xx% | 足首手術のための骨移植 |

DJOグローバル(エノビス) | 私たち | xx% | 骨治癒のための生物学的製剤(Trinity Evolution) |

オーソフィックスメディカル株式会社 | 私たち | xx% | 幹細胞移植(オステオセルプラス) |

ガイストリッヒ・ファーマAG | スイス | xx% | コラーゲンベースの移植におけるゴールドスタンダード(Bio-Oss) |

セラムテック株式会社 | ドイツ | xx% | 耐荷重用途向け高性能セラミックグラフト |

バイオベンタスLLC | 私たち | xx% | 超音波による骨治癒促進(Exogen) |

エクスタント・メディカル・ホールディングス | 私たち | xx% | 再生骨移植(OsteoSponge)に焦点を当てる |

Aap Implantate AG | ドイツ | xx% | 外傷に焦点を当てた合成移植片 |

サーガライン・ホールディングス | 私たち | xx% | 吸収性ポリマー移植片(OsteoAMP) |

グラフティスSA | フランス | xx% | 注入可能な骨補填材(Graftys HBS) |

TBF ジーニー ティシューラー | フランス | xx% | 頭蓋顔面修復のための組織工学移植 |

以下は、骨移植および代替品市場における各企業のカバー領域です。

最近の動向

- 2025年2月、エバージェンは、骨移植手術におけるCTスキャン分析の速度と精度を大幅に向上させるAI搭載の骨移植画像処理ソフトウェアの発売を発表しました。この製品は、フロリダ大学の機械航空宇宙工学部と共同で開発されました。

- 2025年1月、 Kuros Biosciences USA, Inc.は、メドトロニックの脊椎部門と5年間の独占販売代理店契約を締結し、メドトロニックに米国の一部地域でMagnetOs骨移植製品を販売する権利を付与したと発表しました。

- Report ID: 7872

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。