合成骨移植代替品市場の見通し:

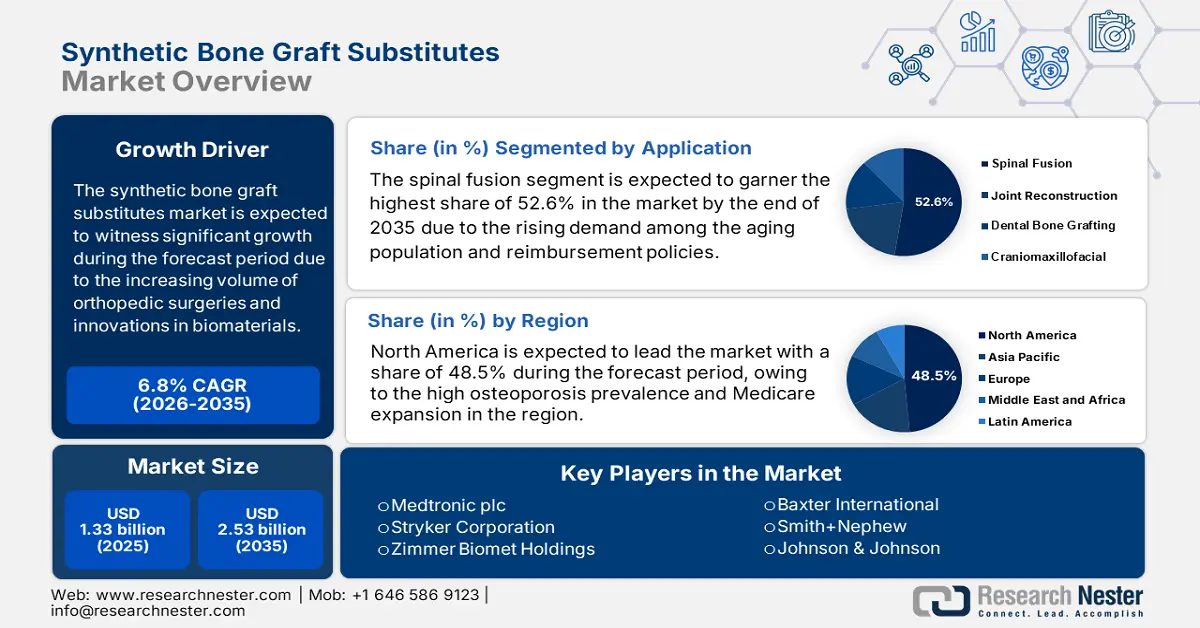

合成骨移植代替品市場規模は2025年に13億3,000万米ドルと評価され、2035年末までに約25億3,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.8%で成長します。2026年には、合成骨移植代替品の業界規模は14億2,000万米ドルに達すると推定されています。

市場の活性化は、整形外科手術件数の増加、生体材料の革新、そして骨関連疾患の負担増大に大きく依存しています。さらに、合成骨移植材を必要とする患者層は、外傷、骨粗鬆症、そして整形外科手術の増加に大きく影響されています。この点に関して、2022年のWHO報告書によると、世界中で17億1000万人以上が筋骨格系の疾患に罹患しています。さらに、Bone Health & Osteoporosis Foundationによると、さらに4400万人のアメリカ人が骨密度不足でリスクが高く、約1000万人のアメリカ人が骨粗鬆症を患っています。こうした消費者基盤の拡大は、合成骨移植材の需要増加を裏付けています。

さらに、継続的なイノベーションと低侵襲治療への需要の高まりにより、世界市場は世界中でダイナミックに進化しています。この発展を牽引する最も重要なトレンドの一つは、バイオセラミックス、生体材料ナノテクノロジー、ハイブリッド移植片といった分野における新製品イノベーションの加速です。メドトロニック、ストライカー、ジンマー・バイオメット、アートレックスといった企業は、人工骨移植の分野における革新的技術を開発し、骨伝導性、機械的強度、治癒時間を向上させながら、天然骨に極めて近い状態を実現しています。最も重要なのは、ナノマテリアル、バイオミメティクス、3Dプリンティング、組織工学の応用における進歩が、移植片の生体活性と細胞接着において新たなレベルを生み出すことです。

合成骨移植代替品市場 - 成長要因と課題

成長の原動力

- 合成代替品の進歩:これは市場におけるビジネスを牽引する重要な要素の一つです。イノベーションが進展するにつれ、大手企業の継続的な努力により、市場の活性化も拡大しています。この点において、バイオコンポジッツは2023年にレノボス・バイオロジクスの少数株式を取得し、合成ナノクレイ骨融合ゲルであるレノバイトBMP-2の開発を推進することを目指しました。この提携により製品ポートフォリオが大幅に強化され、満たされていない医療ニーズへのソリューションとしての役割を担うという市場の積極的な姿勢が反映されています。さらに、実用化に向けた最も重要な進歩は、ナノテクノロジーの統合による分子レベルでの表面特性の改善であり、細胞の接着、増殖、そして骨再生の促進を抑制します。

- 医療政策の支援:市場は、医療政策の優遇と政府による医療費支出に大きく影響されています。この点において、米国食品医薬品局(FDA)は、Renovos社の骨移植ゲルに画期的医療機器の指定を最近付与し、グローバル企業によるこの分野への投資を促し、市場の活性化に貢献しています。さらに、より多くの国とその関連保健機関が、臨床的および経済的成果の面で人工骨芽細胞を受け入れ始めています。各国政府は、より幅広い人工骨芽細胞関連処置を対象とする償還制度を策定しています。

- 低侵襲手術の普及:低侵襲手術は、手術室での時間の短縮、痛みの軽減、そしてより迅速な回復といった利点から、人気が高まっています。人工骨移植材は、使いやすさ、注入型または成形型での使用、そして高い一貫性と完全性といった理由から、低侵襲手術に最適です。こうした低侵襲手術の普及は、脊椎手術、歯科手術、整形外科手術における人工骨移植材の普及にプラスの影響を与えています。

課題

- 高い製造・開発コスト:合成骨移植代替品の製造コストの高さは、市場が最適な製造基盤を確保する上で大きな制約となっています。このプロセスは組換えDNA技術と広範な品質管理手順で構成されており、市場に参入するメーカーにとって困難な状況となっています。さらに、臨床試験や規制当局の承認取得にかかる費用も、特に価格に敏感な地域において、市場へのアクセスをさらに阻害しています。

- 認知度の低さと保険償還の課題:一部の地域では、患者と医療提供者の間で人工骨移植片の利点に対する認知度が低いことが、市場の成長を阻害しています。さらに、発展途上国や一部の保険会社では、保険償還ポリシーがばらつきがあったり、あるいはほとんど存在しない場合もあり、最終的には人工骨移植が高額になりすぎる可能性があります。給付額が限られている場合、患者の自己負担額が障壁となり、普及が阻害される可能性があります。

合成骨移植代替品の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.8% |

|

基準年市場規模(2025年) |

13億3000万米ドル |

|

予測年市場規模(2035年) |

25億3000万米ドル |

|

地域範囲 |

|

合成骨移植代替品市場のセグメンテーション:

アプリケーションセグメント分析

脊椎固定術は、2035年末までに市場シェア52.6%と最大のシェアを獲得すると予想されています。この分野の優位性は、高齢化社会における需要の拡大と保険償還制度に起因しています。外来診療の保険償還制度の改善に加え、アクセスの拡大と革新的な生体活性製剤の登場により、より多くの患者層がこの分野の優位性に貢献するでしょう。さらに、合成移植片の開発により、これらの材料は、精度と信頼性が求められる複雑な脊椎手術に活用できるようになりました。高齢化人口の増加に加え、腰痛や脊椎損傷の世界的な増加が、脊椎固定術の需要を加速させると予想されています。

材料セグメント分析

セラミックセグメントは、予測期間中に市場において46.7%という高いシェアを占めると予測されています。このセグメントの成長は、その優れた特性に左右されます。具体的には、ハイドロキシアパタイトセラミックの使用は、生体適合性と骨伝導性を高めることが知られています。さらに、セラミック歯科治療の採用増加も、このセグメントの採用を牽引する要因となっています。セラミックは、時間の経過とともに吸収され、天然骨に置き換わるため、整形外科および歯科の様々な用途に有利であり、より広く使用されています。また、セラミック製造技術の進歩により、荷重負荷のかかる整形外科用途や複雑な骨欠損におけるセラミックの性能が向上しています。

エンドユーザーセグメント分析

病院は、骨移植を必要とする複雑な整形外科手術、脊椎手術、歯科手術、外傷手術の主要な実施場所であるため、大きな市場シェアを占めています。骨移植に最も適した環境は、一般的に、整備された外科インフラと質の高い整形外科および脳神経外科チームを擁する場所です。また、病院はこれらの潜在的な費用を賄うだけの予算があるため、より新しく高価な人工骨移植製品を利用することができます。さらに、スポーツ傷害、家庭内暴力の増加、そして外傷につながる社会経済的な問題により、外傷症例が増加しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

材料 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

合成骨移植代替品市場 - 地域分析

北米市場の洞察

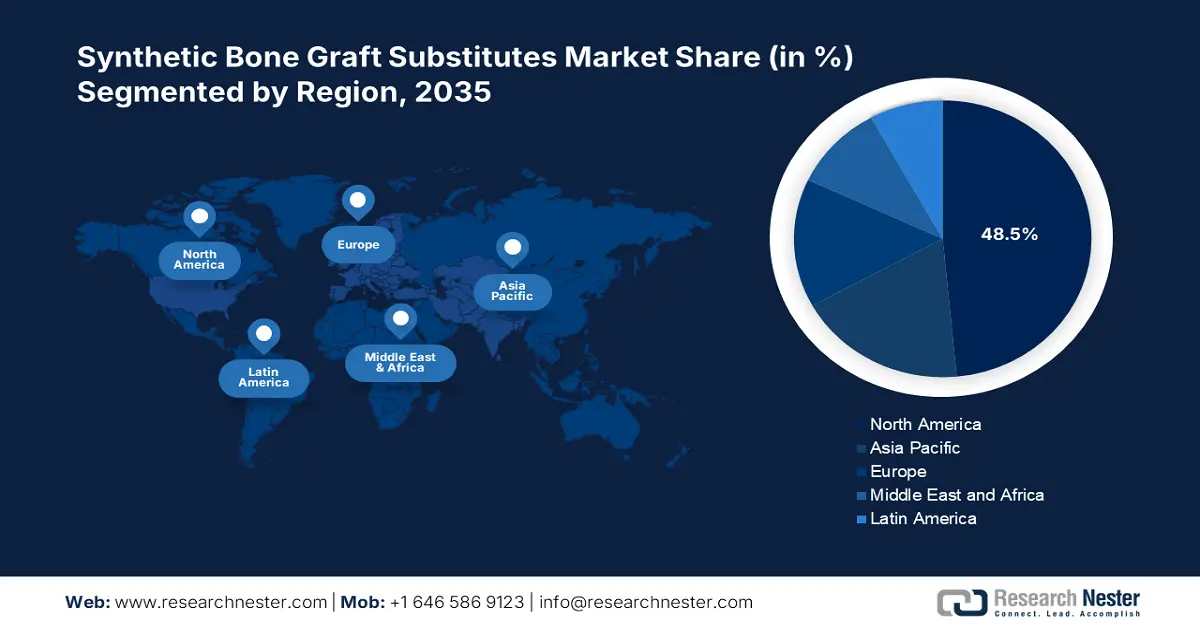

北米の合成骨移植代替品市場は、2035年末までに世界市場シェアの48.5%以上を占めると見込まれています。この地域市場の優位性の主な特徴は、骨粗鬆症の有病率の高さとメディケアの拡大です。変形性骨疾患に苦しむ高齢者の数は飛躍的に増加しています。これにより、骨再生のための安全で効果的なソリューションの開発に対する需要と緊急性が高まっています。全米骨粗鬆症財団の報告によると、約5,400万人のアメリカ人が骨粗鬆症、つまり骨量低下を患っています。これに加えて、骨の健康状態が悪化すると骨折のリスクが高まり、多くの場合、外科的治療と骨移植が必要になります。この臨床需要は、医療インフラの拡大と整形外科および歯科サービスへの容易なアクセスによって支えられています。

北米市場は、数量、人口、そして骨粗鬆症および関連する整形外科疾患の有病率において、米国が圧倒的なシェアを占めています。この需要水準は、高度な外科技術の導入と大手医療機器企業の存在によって支えられています。人工血管の利点は、メディケアの拡大と保険会社からの償還率の向上に伴うメリットです。患者が様々な人工血管を利用できるようになったことで、人工血管は多くの手術において「標準治療」となっています。研究開発への医薬品および技術投資の充実、FDA(米国食品医薬品局)による製品承認の迅速な取得、そして勤勉な外科医療従事者の存在も、全国的な普及教育と相まって成長に貢献しています。

カナダは、公的および民間の医療制度の影響を受けて推定7.1%の年平均成長率(CAGR)で成長しており、北米の合成骨移植代替品市場の主要プレーヤーです。さらに、高齢者人口の増加と骨粗鬆症による骨折の増加も成長を後押ししています。カナダでは、健康保険の資金は主に政府によって市民と永住者に提供されており、整形外科治療への患者のアクセスが大幅に改善されています。州の健康保険プランが手術のさまざまな反復をカバーするようになっているため、骨移植を伴う手術への患者のアクセスは保証されています。高度な研究とコラボレーションの環境により、革新的な製品を早期に導入する機会が増えています。公衆衛生教育の重要性と、集団の健康予防および教育戦略へのより強力な投資は、意識の向上と積極的な治療を促進しています。

APAC市場インサイト

アジア太平洋地域の合成骨移植代替品市場は、予測期間中に9.3%のCAGRで成長し、シェア18.4%と最も高い成長が見込まれています。この地域の発展は、主要国の存在と発展傾向によって促進されています。日本は高齢化社会への対応を支援しています。また、韓国は生体吸収性材料を用いた3Dプリント移植片で貢献しています。都市化、医療へのアクセス向上、可処分所得の増加により、より多くの患者が近代的な外科的治療を選択できるようになっています。医療インフラの改善、地方や医療サービスが行き届いていない地域における整形外科ケアの改善に向けた政府投資も、市場全体の拡大につながっています。さらに、アジア太平洋地域は、合成移植材料の革新と手頃な価格での製造の温床となりつつあります。地元企業や国際的な医療技術企業は、地域の需要に対応するため、研究開発をさらに進め、中国とインドに製造拠点を設立しています。

インドにおける合成骨移植代替品市場は、骨粗鬆症の増加、交通事故の増加、整形外科および歯科手術の増加により、急速な成長が見込まれています。SaveLIFE財団の予測によると、2022年にはインドで46万1,312件の交通事故が発生し、16万8,491人が死亡、44万3,366人が負傷するとされています。政府は医療へのアクセス向上に注力しており、公立病院と私立病院の両方で合成骨移植の使用が増加しています。また、新たな低侵襲手術技術の台頭も、注入型および成形型の合成骨移植に対する堅調な需要を支えています。

中国は、人口の高齢化と骨粗鬆症および関節関連疾患の発症率の高さにより、アジア太平洋市場において重要な地位を占めています。公立病院部門では、人工骨移植材の使用が徐々に増加すると予想されています。多くの中国のバイオテクノロジー企業や医療機器企業は、著名な研究機関と提携して次世代の骨移植材の開発に取り組んでおり、生体活性と低コスト構造の両立という課題に取り組んでいます。国家薬品監督管理局(NMPA)は、製品承認に関する規制やプロセスの合理化に取り組むことで、人工骨移植材の市場ポテンシャルの拡大に貢献しています。

ヨーロッパ市場の洞察

欧州における人工骨移植代替品市場は、人口の高齢化と骨粗鬆症をはじめとする骨関連疾患の有病率の高さを背景に、着実に拡大しています。先進的な医療制度と包括的な保険償還制度を備えたドイツとフランスが市場をリードしています。この分野ではイノベーションが進展しており、特に生体活性/生体適合性、あるいは低侵襲性の骨移植片の開発を目指す医療技術企業、研究機関、規制当局間の提携が増加しています。欧州では医療インフラが整備され、成長を続ける一方、骨移植を治療の一環として捉える医師の意識も高まっています。

フランスの合成骨移植代替品市場は、緩やかに成長しています。これは、高齢化の進展、高度な整形外科手術をカバーする強力な公的医療制度、そして骨移植材料の普及を支援する政府の償還政策の影響によるものです。フランスは多くの国と同様に、整形外科的治療や移植用生体材料を必要とする高齢者層において、骨粗鬆症やその他の骨関連外傷による機能障害の発生率が高いことが報告されています。フランスでは、生体活性または注入可能な合成移植片を採用している病院や病院内の外科センターの数が増加しています。

ドイツは、高度に発達した医療制度と整形外科手術および脊椎手術の多さから、欧州で最大かつ最も発展した合成骨移植代替品市場の一つです。高齢化と骨粗鬆症の増加に伴い、豊富な骨再生材料の需要が急速に高まっています。ドイツでは、合成移植材料を用いた整形外科手術の多くが法定健康保険でカバーされており、臨床使用へのインセンティブとなっています。ドイツは医療技術が非常に盛んであり、多くの世界的な医療技術リーダーや、バイオセラミックスやナノテクノロジーを中心とした合成骨移植のイノベーションに積極的に取り組んでいる研究機関が数多く存在します。外科医の高度な知識、厳格な品質管理体制、そして規制承認の追求が、市場で天然骨移植よりも合成骨移植が好まれる要因となっています。

主要な合成骨移植代替品市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

合成骨移植代替品市場は、高い市場シェア獲得を目指す主要企業の存在により、高い知名度を誇っています。市場は高度に統合された形態をとっており、メドトロニック、ストライカー、ジンマー・バイオメットの3社が世界売上高の61%を占めています。この点に関して、NIH(国立衛生研究所)は、ストライカーの3Dプリント製トリタニウム移植片が再置換率を30%削減したと述べています。同様に、2023年にはジンマー・バイオメットがエンボディを買収し、コラーゲン移植片のポートフォリオを強化しました。これは、市場での好調な導入を反映しています。手頃な価格の医療への注力と規制枠組みとの連携は、世界の市場環境をさらに強化します。

会社名 | 国 | 市場占有率 |

メドトロニック | アメリカ合衆国 | 24% |

ストライカーコーポレーション | アメリカ合衆国 | 20% |

ジマー・バイオメット・ホールディングス | アメリカ合衆国 | 17% |

バクスターインターナショナル | アメリカ合衆国 | 10% |

スミス・ネフュー | 英国 | 9% |

ジョンソン・エンド・ジョンソン | アメリカ合衆国 | xx% |

オリンパス株式会社 | 日本 | xx% |

NuVasive株式会社 | アメリカ合衆国 | xx% |

ライトメディカルグループ | アメリカ合衆国 | xx% |

オーソフィックスメディカル | アメリカ合衆国 | xx% |

DJOグローバル(エノビス) | アメリカ合衆国 | xx% |

セラペディクス | アメリカ合衆国 | xx% |

バイオコンポジッツ株式会社 | 英国 | xx% |

グラフティス | フランス | xx% |

エクスタントメディカル | アメリカ合衆国 | xx% |

アメディカ株式会社 | アメリカ合衆国 | xx% |

外科手術 | インド | xx% |

オセオンLLC | アメリカ合衆国 | xx% |

バイオベンタスLLC | アメリカ合衆国 | xx% |

オステオポアインターナショナル | オーストラリア | xx% |

以下は、合成骨移植代替品市場における各企業のカバー領域です。

最近の動向

- 2025年7月、ヘルスケアテクノロジーの世界的リーダーであるメドトロニック社は、TLIF(骨芽細胞増殖因子受容体)試験におけるINFUSE骨移植に関する治験用医療機器特例(IDE)試験において注目すべき進展を発表しました。独立データモニタリング委員会(DMC)は、最初の中間解析の結果、本試験が早期成功のための確立された要件を満たしていると結論付けました。メドトロニック社は現在、米国食品医薬品局(FDA)への市販前承認(PMA)申請の準備を進めています。

- 2025 年 3 月、画期的な制御された長期薬物送達プラットフォームを備えた臨床段階の企業であり新興リーダーである Elute, Inc. は、米国食品医薬品局 (FDA) から新しい骨空隙充填インプラントである BonVie+ の承認を取得しました。

- Report ID: 2850

- Published Date: Aug 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。