体組成分析装置市場の見通し:

体組成分析装置市場規模は2025年に11億米ドルと推定され、2035年末までに25億米ドルに達すると予測されています。予測期間(2026~2035年)中、年平均成長率(CAGR)は8.9%です。2026年には、体組成分析装置の業界規模は12億米ドルに達すると推定されています。

臨床および健康環境の両方において、肥満と代謝性疾患の世界的な増加により、市場は成長を続けています。診断センターやフィットネス施設における継続的なユーザーエンゲージメントは、パーソナライズされた健康評価への需要を反映しています。CDCが2024年9月に実施した調査によると、米国の成人のほとんどが少なくとも1つの慢性疾患を抱えており、成人の肥満率は40.3%に達しています。これは医療費全体の大きな割合を占めており、緊急時の受診や入院を減らすために、生体インピーダンスなどの継続的なモニタリングデバイスの重要性が強調されています。さらに、研究開発投資は、政府の医療予算と、医療機器およびAPIの現地製造を奨励する政策によって支えられています。

体組成計業界において、3DOスキャナーは多様な人口集団において高い精度と信頼性を示しています。さらに、2023年7月のNLMレポートでは、3DOスキャナーによる除脂肪量と脂肪量の測定は、標準的なDXA法とほぼ一致し、一致スコアはそれぞれ0.9と0.9と高いことが示されました。この装置は、体格、性別、民族の観点で優れた性能を発揮し、大規模な人口ベースへの適用に適した機器として認められています。2024年9月のNLMレポートによると、7州に51の病院と1,000の診療所が設置されています。さらに、プロビデンス・ヘルスは米国西部の主要ブランドです。再利用可能なガウンは、医療廃棄物と二酸化炭素排出量の削減、コスト削減、快適性の向上、サプライチェーンへの依存度の低減という2つのメリットをもたらします。これは主要な部品サプライヤーと最終市場を特定するのに役立ちますが、供給価格と消費者価格指数は、業界団体が監視する医療機器価格の概ねのトレンドに沿っています。

体組成計市場 - 成長要因と課題

成長の原動力

- 高度なマルチデバイス互換性:医療技術の進歩は、体組成計分野における診断ツールの精度と効率を継続的に向上させています。NLMが2024年9月に発表した調査によると、Fit3D Proscanner、Styku S100、Size Stream SS20など、様々なデバイスに搭載された最新の3D光学スキャン技術を統合し、145人の男性と206人の女性を対象に評価を行いました。スキャナーの微細な特性やノイズを考慮することで、データの精度を最大限に高めることができました。その結果、体組成と測定値の決定係数は0.8となり、様々な臨床・研究現場での使いやすさが向上しました。

- 臨床現場での信頼と採用を高める厳格な品質管理:施設間校正や不良スキャンの除去といった厳格な品質管理方針により、体組成データは信頼性と一貫性に優れています。高い信頼性が認められているため、体組成計は医療従事者や研究者による臨床診断や集団健康研究への導入がますます増えています。体組成計をはじめとする関連データアナライザは、測定精度と再現性が極めて重要な健康・臨床診断、集団健康研究に採用されています。これらの方針は、研究と臨床現場の業務の連携をさらに強化します。

- 標準化された人体測定プロトコル:健康評価における標準化は、体組成計市場におけるデータの正確性と比較可能性を確保する上で重要な役割を果たします。NLMが2023年1月に発表したレポートによると、NHANES基準に準拠した厳格な人体測定プロトコル(例えば、ウエストとヒップの周囲径を0.1cm単位まで3回測定するなど)を活用することで、体組成評価における高い精度と信頼性が確保されます。この標準化されたプロトコルにより、臨床および研究において有用であることが期待される、正確で再現性の高い測定方法を確立することが可能になります。

小児および成人の体組成の動向:分析装置技術の市場への影響

肥満児200名と正常体重児の人体計測学的および体組成特性(2024年)

パラメータ | 肥満 | 普通 | % 違い |

年齢(歳) | 8.4 | 8.0 | 4.6% |

重量(kg) | 43.5 | 29.5 | 38.3% |

高さ(cm) | 126.5 | 125.1 | 1.0% |

BMI(kg/m²) | 23.9 | 15.6 | 41.7% |

体脂肪率(BF) | 31.3 | 21.6 | 37.5% |

除脂肪体重(FFM、kg) | 27.4 | 22.4 | 20.2% |

体内総水分量(TBW、kg) | 18.9 | 11.3 | 30.3% |

筋肉量(MM、kg) | 23.2 | 15.8 | 36.8% |

骨量(BM、kg) | 1.0 | 0.7 | 35.3% |

出典:NLM 2024年11月

課題

- 高度な体組成分析装置の高コスト:DXAシステムと3D光学システムはそれぞれ、市場で多額の投資を必要とします。そのため、小規模クリニックやジムなどの低予算の施設では、高度なシステムを購入することが困難になっています。こうした贅沢なシステムを購入できないことが、新興市場の成長を阻害しています。また、予算の制約により、クリニックはより費用対効果が高く、精度の低い代替手段を検討せざるを得なくなります。予算の制約は、最新の診断ツールの利用を制限するだけでなく、小規模クリニックが正確な体組成データに基づいたカスタマイズされた健康評価を提供することを困難にしています。

- 規制上のハードルと校正基準:医療機器を取り巻く規制は非常に厳しく、校正が義務付けられているため、市場での製造が阻害されています。こうした課題は、製品承認の遅延、運用コストの上昇、エンドユーザーの信頼の低下、そして体組成計の市場展開と世界的な普及の鈍化につながります。さらに、国際規格の統一が欠如しているため、国境を越えた販売が複雑化し、コンプライアンスの負担が増大します。こうした規制の複雑さは、イノベーションを阻害し、中小企業の市場参入を阻む可能性があります。

体組成分析装置の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.9% |

|

基準年市場規模(2025年) |

11億ドル |

|

予測年市場規模(2035年) |

25億ドル |

|

地域範囲 |

|

体組成分析装置市場のセグメンテーション:

流通チャネルセグメント分析

健康意識の高まり、肥満の増加や生活習慣病の蔓延、世界市場への投資の増加により、流通チャネルセグメントは体組成計市場で最大の市場シェアを占め、予測期間中に直接販売セグメントで50%を占めると予想されています。 IDSA 2022のレポートによると、インドにおける業界の直接販売の価値は約19,000クローレと推定され、2020~21年の18,000クローレ(200万米ドル)から約5.3%増加しています。 さらに、業界は2017~2018年の11,650クローレ(130万米ドル)から2021年と2022年には19,000クローレ(210万米ドル)に成長し、約13%の複合年間成長率(CAGR)を示しています。

エンドユーザーセグメント分析

病院や診療所は、慢性疾患、代謝、肥満の診断と治療における主要な役割を担っているため、体組成計市場においてエンドユーザーセグメントとして最も高いサブセグメントに位置しています。診療所や病院は、患者の容易なモニタリングと個別化された治療を支援するために、BIAシステムやDXAシステムなどの高精度機器を必要としています。予防医療分野の拡大と、通常の臨床診療への体組成計の導入が、このセグメントにおける導入の大きな推進力となっています。

アプリケーションセグメント分析

体組成計市場における臨床・診断アプリケーション分野は、医療評価のための体組成の正確な測定が第一の需要であることから、市場を独占しています。この分野の機器は、肥満、骨粗鬆症、心血管疾患の早期診断と治療を促進します。医療提供者は常に、患者を効果的に治療するために信頼性と再現性のある結果をもたらす技術を重視しています。2025年5月に発表されたWHOの報告書によると、2024年には5歳未満の3,500万人の子供が太りすぎでした。2022年には5歳から19歳までの3億9,000万人以上の子供と青少年が太りすぎで、そのうち1億6,000万人は肥満でした。これらの統計は、ヘルスケアとウェルネス市場における医療評価のための体組成の正確な測定の需要の高まりを強調しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー別 |

|

アプリケーション別 |

|

エンドユーザー別 |

|

流通チャネル |

|

製品 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

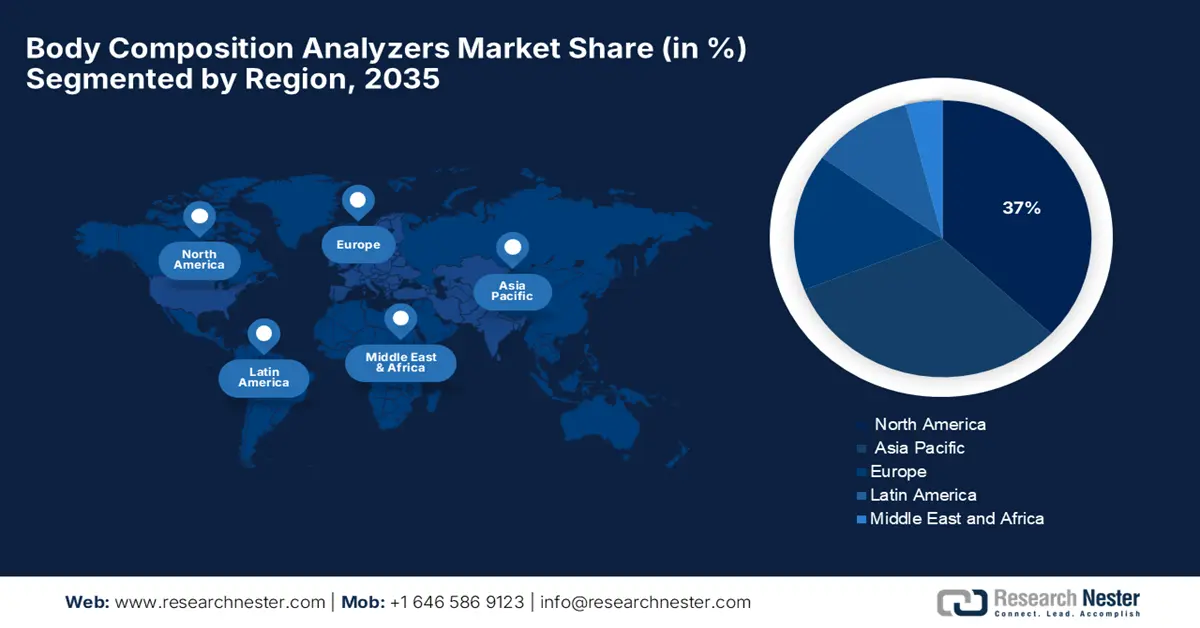

体組成計市場 - 地域分析

北米市場インサイト

北米市場は、予測期間を通じて37%という最大の市場シェアを維持すると予想されています。この成長は、消費者の健康とフィットネスに対する意識の高まり、医療、スポーツ、ウェルネス環境における利用の増加、そして技術の継続的な進歩に支えられています。さらに、市場プレーヤーは脂肪、筋肉、骨、水分をモニタリングする機器を提供しており、これはこの地域の市場全体に適しています。さらに、政府の支援策と肥満率の上昇も市場需要をさらに押し上げています。

米国の体組成計市場は、肥満率の上昇と、臨床およびウェルネス分野における正確な健康診断のニーズの高まりを受け、ますます成長を続けています。CDCが2024年9月に発表した報告書によると、成人の40.3%が肥満と分類されており、医師やジムは患者の治療とプログラムの達成を支援するために、高度な体組成計を導入しています。この傾向は、機器メーカーやデジタルヘルスインテグレーターにとって、B2Bビジネスの機会拡大を反映しています。

カナダでは、健康指標への関心の高まり、肥満率の上昇、そして予防医療への関心の高まりにより、体組成計業界が着実に成長しています。さらに、カナダはこれらの機器の精度と信頼性を向上させるための幅広い研究にも貢献しています。2025年6月のカナダ政府の報告書によると、カナダの成人のうち、BMIが肥満に相当する人の割合は29.5%です。さらに、BMIが過体重のカテゴリーに該当する人は35.5%です。つまり、成人の65%が過体重と肥満の両方のカテゴリーに該当することになります。過体重と肥満の発生率の高さは、カナダ全土の臨床市場と消費者向けウェルネス市場の両方において、高度な体組成計の需要を促進しています。

ヨーロッパ市場の洞察

ヨーロッパの体組成計市場は、健康意識の高まり、肥満率、そして予防医療に対する政府の支援により、予測期間中に最も急速に成長する市場になると予想されています。市場を牽引しているのは、デジタルヘルス技術への好意的な政策と投資、そしてフィットネスモニタリング機器の利用増加です。高齢化社会における健康管理の強化も需要を押し上げています。ユーロスタットの2024年7月の報告書によると、2022年のEUでは、16歳から24歳までの年齢層における過体重の割合が20.3%と最も低く、65歳から74歳までの年齢層における過体重の割合が63.6%と最も高くなっています。

英国の体組成計セクターは、健康意識の高まり、慢性疾患の増加、そして技術の進歩を背景に、飛躍的な成長を遂げています。英国市場では、疾病管理のための医療センターやパフォーマンスモニタリングのためのヘルスクラブにおいて、体組成計の導入が拡大しています。健康的な生活と予防医療を推進する政府の政策も、間接的に市場の成長を牽引しています。市場は、体重管理プログラム、スポーツの最適化、そしてカスタマイズされた健康モニタリングといった分野での活用が進んでいます。

ドイツでは、フィットネスと健康への意識の高まり、肥満率の上昇、技術革新といった要因を背景に、市場が急速に成長しています。政府機関や医療機関は予防医療と健康増進に熱心に取り組んでおり、これが成長をさらに後押ししています。体組成計は、ドイツ国内の病院、スポーツ医学センター、リハビリテーション施設、フィットネスクラブなどでも導入が進んでおり、様々な業界での導入が進んでいます。

アジア太平洋市場インサイト

アジア太平洋地域の体組成計市場は、肥満率の上昇、健康意識の高まり、フィットネス市場の拡大により、着実な成長が見込まれています。政府の政策支援やデジタル化の進展も市場の成長を後押ししています。さらに、Focus CBBCが2023年5月に発表したレポートによると、フィットネスアプリ、ウェアラブルデバイス、スマートエクササイズ機器で構成されるスマートスポーツ・フィットネス市場は、2023年に52億米ドルの市場規模を計上すると予測されています。この市場成長は、ヘルスケアインフラへの投資増加と、効果的な肥満および慢性疾患管理のための非侵襲性体組成分析の普及拡大によって推進されています。

中国では、健康意識の高まりとウェアラブルフィットネスデバイス(WFD)の普及により、市場が急速に成長しています。2025年5月のNLMレポートによると、2024年第1四半期の出荷台数は3,370万台に達し、スマートウォッチは前年比54.1%の成長を遂げており、高度な健康モニタリングデバイスへの需要が高まっています。これらのガジェットは、医療技術者やコンサルタントのアフォーダンスを活用し、パーソナライズされた健康管理を提供することで、中国の予防医療エコシステムにおけるメーカーや医療提供者にとって大きな成長の可能性を生み出しています。

インドの体組成計市場は、世界第3位のウェアラブルデバイス市場としての地位を背景に、大幅な成長が見込まれています。NLMが2022年11月に発表したレポートによると、ユーザーの62.2%が健康管理のためにウェアラブルデバイスを導入しており、テクノロジーの普及が進んでいることから、高度な体組成計の需要が高まっています。これは、パーソナライズされた健康モニタリングとフィットネス管理への関心が高まるインドにおいて、メーカーや医療提供者にとって大きなチャンスとなります。

アジア太平洋地域における医療機器の主要輸出入業者(2023年)

2023年の医療機器輸出業者 | 価値(米ドル) | 医療機器輸入業者 | 価値(米ドル) |

中国 | 123億 | 中国 | 106億 |

日本 | 72億 | 日本 | 64億 |

マレーシア | 27億 | インド | 24億 |

イスラエル | 25億 | 韓国 | 23億 |

シンガポール | 24億 | シンガポール | 22億 |

韓国 | 22億 | 香港 | 16億 |

タイ | 14億 | サウジアラビア | 16億 |

インド | 14億 | チャイニーズタイペイ | 13億 |

チャイニーズタイペイ | 14億 | 七面鳥 | 12億 |

ベトナム | 13億 | マレーシア | 10億 |

七面鳥 | 7億800万 | タイ | 8億4200万 |

出典:OEC、2025年8月

体組成分析装置市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界市場は、InBody、GEヘルスケア、ホロジックといった巨大企業が牽引しています。SECA、Bodystat、RJL Systemsといった中堅企業は、技術の差別化とチャネルパートナーシップを通じて事業拡大を推進しています。また、BodyTrace、LifeSpan、Atron、HUMAN、Withings Japanといった日本企業も、地域に根ざしたイノベーション、低コストの製品設計、そしてニッチ市場での牽引力となる健康プログラムによって、2035年までに着実に成長していくでしょう。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 国 | 2024年の市場シェア予測 |

GEヘルスケア | 私たち | 18.7% |

ホロジック株式会社 | 私たち | 15.6% |

株式会社インボディ | 韓国 | 12.5% |

ガーミン株式会社 | 私たち | 10.8% |

小米科技株式会社 | 中国 | 9.7% |

セカ株式会社 | ドイツ | xx% |

ベウラーGmbH | ドイツ | xx% |

コスメッドSRL | イタリア | xx% |

ボディスタット株式会社 | 英国 | xx% |

RJLシステムズ | 私たち | xx% |

マルトロンインターナショナル株式会社 | 英国 | xx% |

ウィジングス | フランス | xx% |

iHealth Labs株式会社 | 私たち | xx% |

バイオテクナ | イタリア | xx% |

セルバスヘルスケア | 韓国 | xx% |

出典: WHO、FDA、EUROSTAT

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年1月、 Neko Healthは、1万件以上のスキャンを完了し、さらに10万件が待機リストに載っており、欧州と米国での事業拡大のために2億6,000万ドルのシリーズB資金調達を確保した後、予防的健康スキャンの研究開発イノベーションを推進しようとしました。

- 2022年1月、InBodyはOrangetheory Fitnessとの提携を拡大し、1,400以上のスタジオに15秒の体組成テストを導入しました。このテストは筋肉量、体脂肪、代謝を正確に測定し、健康とフィットネスのモニタリングを強化します。

- Report ID: 5034

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。