自動生化学分析装置市場の見通し:

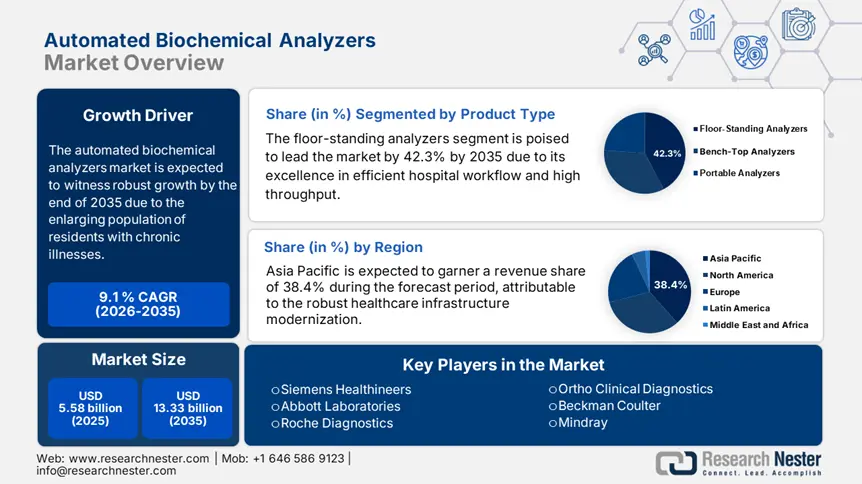

自動生化学分析装置市場規模は2025年に55億8,000万米ドルと推定され、2035年には133億3,000万米ドルを超えると予測されています。予測期間(2026年から2035年)では、年平均成長率(CAGR)9.1%以上を記録します。2026年には、自動生化学分析装置の市場規模は60億4,000万米ドルに達すると推定されています。

病理学的評価において重要な役割を果たす生化学分析のための必須成分の供給は、診断において極めて重要な役割を担っています。さらに、代謝疾患、肝疾患、腎疾患、心血管疾患(CVD)、さらにはがんといった慢性疾患を抱える患者数の増加に伴い、次世代型かつ大規模な検査ソリューションの需要が急増しています。この点に関して、WHOは、高血圧症と糖尿病の患者数は2024年に世界でそれぞれ12億人と4億2,230万人を超えると報告しています。同様に、2025年にはドイツだけでも830万人が慢性腎臓病(CKD)を患っており、これらの検査サービスを必要としています。その結果、市場の需要が高まっています。

自動生化学分析装置市場における生産時の予算超過は、原材料コストの高騰とサプライチェーンの遅延により、これまで以上に頻繁に発生しています。その結果、診断サービスプロバイダーと患者の両方に対して、支払者からの価格圧力が高まっています。同様に、米国労働統計局(BLS)は2024年に、米国の生産者物価指数(PPI)が医療機器製造で前年比4.3%の上昇を記録したことを明らかにしました。上流フローは、診断サービスの消費者物価指数(CPI)という他の経済指標にも影響を与え、2023年には3.9%の上昇となりました。このようなインフレの一貫性を確保するには、価格体系の標準化と、半導体および精密部品の十分な流通チャネルが必要です。

自動生化学分析装置市場の成長要因と課題:

成長の原動力

- 認定投資家からの継続的な資金提供:患者プールの劇的な増加は、様々な地域の規制当局に自動生化学分析装置市場から最大限の資金を調達するよう促しました。さらに、ワークフローの合理化と迅速化を目的とした次世代技術の導入への投資拡大も促しています。例えば、ヨーロッパは2024年に、地域全体のホライズン・ヨーロッパ・プログラムに基づき、検査室の自動化とポイントオブケア診断の推進に9億1,390万米ドルの資金を承認しました。同時に、ドイツはデジタルヘルスケア法のガイドラインに基づき、全国の病院における自動化検査室の導入を支援するため、5億7,120万米ドルの支出を決定しました。

- 診断業界におけるAIの普及拡大:診断ラボのワークフローの効率化と迅速化におけるAIの有効性に基づき、より多くの専門機関や機関が自動生化学分析装置市場の製品の導入に関心を示しています。次世代技術の急速な発展は、承認手続きを迅速化することでこれらのソリューションを主流にするための規制枠組みにさらなる影響を与えています。例えば、2023年には、処理時間が30.2%短縮されたことを理由に、FDA(米国食品医薬品局)はロシュ社のAI搭載cobas proシステムを承認しました。さらに、自動キャリブレーションや予測メンテナンスなどの高度な機能は、保険支払者によるこの分野への投資拡大を促しています。

課題

- 新技術への抵抗:データ侵害の発生件数の増加により、従来型の医療現場や医療従事者はAIを主流の診療に統合することに躊躇し、自動生化学分析装置市場における広範な導入が制限されています。特に、医療サービスが行き届いていない地域では、熟練したオペレーターや適切なインフラの不足が、こうした先進技術から最適な結果を得る上での障壁となり、保険償還の障壁となっています。例えば、2024年には、ベックマン・コールターは、DxA 5000システムの保険適用を確実にするために、ユナイテッドヘルスケアとのデモンストレーションセッションや提携構築に追加投資を余儀なくされました。

自動生化学分析装置の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

9.1% |

|

基準年市場規模(2025年) |

55億8000万米ドル |

|

予測年市場規模(2035年) |

133億3000万米ドル |

|

地域範囲 |

|

自動生化学分析装置市場のセグメンテーション:

製品タイプ(床置き型分析装置、ベンチトップ型分析装置、ポータブル型分析装置)

製品タイプ別では、自動生化学分析装置市場において、床置き型分析装置が2035年末までに42.3%のシェアを獲得し、市場をリードすると予想されています。大規模な医療施設において、大量の検査需要に対応するために広く使用されていることが、このセグメントのリーダーシップを支える主な要因です。例えば、2023年には、米国の病院の70.2%以上で、スケーラブルかつ効率的な方法で正確かつタイムリーな診断を提供するために、このサブタイプが利用されていました。さらに、近代的な医療システムを確立するための基本基準を満たすために、高度な病理学的評価サービスを単一のPOC(Point-of-Care:診療現場)施設に集約する傾向も、このセグメントの需要を高めています。

用途(病院、診断研究所、研究機関)

アプリケーションベースでは、自動生化学分析装置市場において、診断ラボ部門が評価期間を通じて38.3%という最高の収益シェアを確保する見込みです。この優位性に続き、中国やインドなどの発展途上国では、独立系検査サービスプロバイダーが台頭しています。一方、これらの機関は質の高いサービスと患者の利便性を提供する上でコスト効率に優れているため、企業と消費者の両方にとって投資対象として優れた選択肢となっています。その証拠として、WHOは2023年に、個別の診断ラボは最大25.4%のコスト削減が可能であり、従来の病院ベースの検査ラボの自動化によるコスト削減額を上回ると発表しました。

当社の世界的な自動生化学分析装置市場の詳細な分析には、次のセグメントが含まれます。

製品タイプ |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動生化学分析装置市場の地域分析:

APAC市場統計

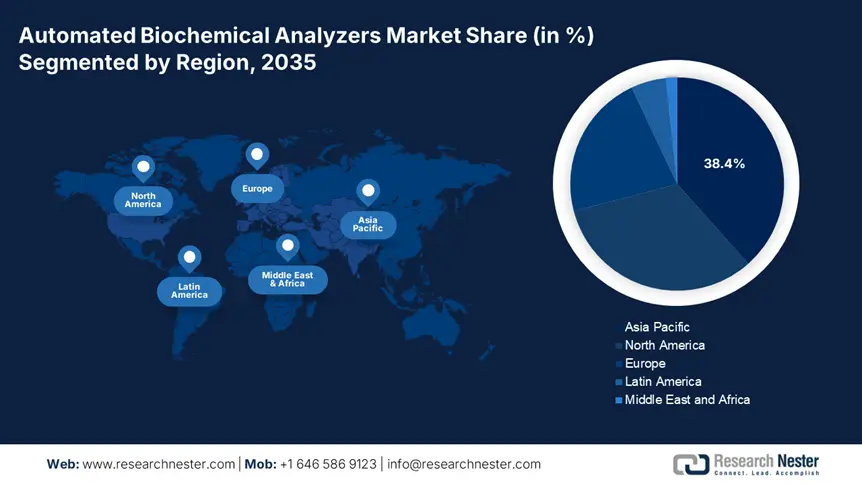

アジア太平洋地域は、対象期間中に38.4%という最高のシェアを獲得し、世界の自動生化学分析装置市場をリードすると予想されています。この地域は高齢者人口が多く、CVD(心血管疾患)患者が多く、がんによる死亡率も上昇しています。これは、このセクターにとって大きな消費者基盤となり、国内外の医療技術リーダーがこの分野に投資し、参入するきっかけとなっています。一方、中国やインドなどの新興国政府が関連疾患の流行を防ぐために実施している医療対策も、自動生化学分析装置を含む拡張性の高い診断ソリューションの需要を高めています。

中国はAI統合と医療機器製造の世界的ハブとなり、地域の自動生化学分析装置市場における圧倒的な優位性を示しています。膨大な人口を抱える中国は、高度な診断と介入を国民がより利用しやすくするために、医療システムの集中化と近代化に注力しています。この目標を達成するため、広東省は2023年に省レベルで5億40万米ドルという巨額の投資を行い、中国全土における地域診断能力の拡大を目指しました。さらに、医療技術研究開発への強力な政府支援と民間投資の組み合わせにより、この分野における中国の地位は確固たるものになっています。

インドは、外国製医療用品への依存度を最小限に抑えるという野心的な政府目標を掲げ、自動生化学分析装置市場を拡大しています。国内の医療サービスが行き届いていない地域への医療連携を強化するため、政府は補助金による導入と現地生産を可能にしています。この観点から、アユシュマン・バーラト(Ayushman Bharat)が実施した制度により、インドの地方病院に5,0010台の分析装置が設置されました。こうした取り組みの成功は、2015年から2023年にかけて診断患者数が50.4%増加したことからも明らかです。こうした人口動態は、国内外の投資家にとって好ましい取引環境を生み出しています。

北米市場分析

北米は、世界の自動生化学分析装置市場の成長において、引き続き大きな優位性を維持すると予測されています。糖尿病や肥満といった慢性疾患の患者数が継続的に拡大していることが、この市場における収益増加の大きな要因となっています。この状況の証拠として、米国国立衛生研究所(NIH)は、2018年から2023年にかけて糖尿病の発症率が32.5%増加すると予測しています。同時に、米国疾病予防管理センター(CDC)の報告書では、2024年には米国の成人人口の40.4%以上が毎年の生化学検査を必要とするとされています。この人口動態は、今後数年間、この地域における持続可能な需要の存在を反映しています。

米国は、堅牢な医療インフラ、連邦政府の取り組み、そして優れた医療技術によって、自動生化学分析装置市場における地域リーダーシップを強化しています。その証拠として、米国国立衛生研究所(NIH)は2024年に13億ドルを投じ、国の診断能力の向上に取り組んでいます。さらに、この目的を達成するための戦略として、同年、米国は15億ドル相当の分析装置とその部品を輸入しました。米国の規制当局は、国民のアクセス向上を支援するため、この分野で新たに開発される製品の承認スピードを加速させています。例えば、2024年だけでも、米国食品医薬品局(FDA)は12種類のAI搭載分析装置を承認しました。さらに、メディケアとメディケイドの適用範囲拡大により、製品の価格が手頃になり、患者にとってより受け入れやすくなっています。

カナダもまた、地方における強力な投資文化と患者層の飛躍的な拡大を背景に、自動生化学分析装置市場における世界的リーダーシップの確立に向けて、この地域の動向を追っています。特に、2030年までに純人口の25.3%を占めると予測される高齢者の増加は、より質の高い迅速な医療提供のために、政府に迅速な医療対応システムの導入を迫っています。この点において、アルバータ州政府は2023年にAIパイロットプログラムを強化することで、診断遅延を30.4%削減しました。さらに、2024年には、国のユニバーサルヘルスケア制度が検査サービスへのアクセス向上のために42億米ドルを投資しました。

自動生化学分析装置市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

自動生化学分析装置市場は、既存の診断機器大手と機動力のある地域プレーヤーの間で激しい競争が繰り広げられており、ロシュ、シーメンス、アボットが優位を維持しています。AI自動化における継続的なイノベーションと戦略的買収は、これらの企業が世界規模で事業を拡大するための主要な資産となっています。一方、中国のMindrayやインドのTransasiaといったアジア太平洋諸国のメーカーは、コスト競争力の向上に注力しています。さらに、これらの企業の商業的成功は、この分野における産業変革が、競合するアプローチと各プレーヤーによる価値重視の開発によって実現されていることを証明しています。

主要プレーヤーの主な候補は次のとおりです。

会社名 | 市場シェア(2023年) | 業界フォーカス |

ロシュ・ダイアグノスティックス | 22.4% | 臨床検査室および病院向けの高スループット分析装置 (Cobas シリーズ) の大手プロバイダー。 |

シーメンス・ヘルシニアーズ | 18.4% | 精密診断のための ADVIA Chemistry などの高度なシステムを提供します。 |

アボットラボラトリーズ | 15.1% | Alinity シリーズの主要プレーヤーであり、自動化と AI 統合に重点を置いています。 |

ベックマン・コールター | 12.2% | 大規模診断用のDxCおよびAUアナライザーを専門としています。 |

ミンドレイ | 7.3% | コスト効率に優れた BS シリーズ アナライザーで新興市場を席巻します。 |

オーソ・クリニカル・ダイアグノスティックス | xx% | 臨床化学の Vitros 自動化に焦点を当てています。 |

ベクトン・ディキンソン | xx% | 微生物学と生化学の統合のための BD Phoenix を提供します。 |

サーモフィッシャーサイエンティフィック | xx% | 研究および診断用に Indiko および Cascadion アナライザーを供給します。 |

トランスアジア・バイオメディカルズ | xx% | Erba Mannheim 分析装置を製造するインドの大手メーカー。 |

サムスンヘルスケア | xx% | Labgeo ポイントオブケア システムにより生化学分野に進出。 |

スナイブ診断 | xx% | 免疫測定と生化学の統合のための Maglumi シリーズに焦点を当てています。 |

ランドックスラボラトリーズ | xx% | ニッチな臨床検査向けに RX シリーズ アナライザーを提供します。 |

ELITechグループ | xx% | AUREON などの自動化システムに特化しています。 |

バイオシステムズSA | xx% | コストに敏感な市場向けにミッドレンジアナライザーを提供します。 |

ケアティウムメディカル | xx% | 小規模クリニック向けのコンパクトな分析装置を開発。 |

マイクロラボ | xx% | 東南アジア市場向けの手頃な価格の分析装置に重点を置いています。 |

上記の各企業の対象エリアは以下の通りです。

最近の動向

- 2024年6月、アボットラボラトリーズはAIを活用したAlinity ciシリーズのアップグレードを発表し、自動生化学分析装置市場における地位を強化しました。この強化されたシステムは、リアルタイムの予測保守機能と改良されたエラー低減技術を備えています。

- 2024年3月、ロシュは免疫測定と生化学分析を単一プラットフォームに統合した「Cobas Pro統合ソリューション」を導入し、臨床検査の効率を大幅に向上させました。病院からの報告によると、このソリューションにより臨床検査の効率が向上し、複合検査のターンアラウンドタイムが20.1%短縮されました。

- Report ID: 7740

- Published Date: Aug 12, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。