アテレクトミー機器市場の見通し:

アテレクトミーデバイス市場規模は、2025年には11億米ドルと評価され、2035年末までに25億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)8.5%以上で拡大すると見込まれています。2026年におけるアテレクトミーデバイス業界規模は12億米ドルと評価されています。

アテレクトミー機器市場は、末梢動脈疾患(PAD)、冠動脈疾患、糖尿病、加齢に伴う血管疾患の臨床的および経済的負担の増大によって支えられています。米国疾病予防管理センター(CDC)の2024年5月のデータによると、米国では40歳以上の約650万人がPADを患っており、これは四肢への血流低下と心血管合併症のリスク上昇に関連する疾患です。米国国立医学図書館(NLM)の2024年9月の調査でも、心臓病は依然として米国における主要な死因であり、年間70万人以上が死亡していると報告されています。医療システムが血管疾患の早期診断と治療を優先し続ける中、病院や外来診療センターは、入院期間の短縮と患者の転帰の改善のために、低侵襲血管内治療の利用を増やしています。

需要は、下肢動脈疾患の主要な危険因子である糖尿病の罹患率の上昇によっても支えられています。NLM 2024調査では、2024年には世界中で約5億8900万人の成人が糖尿病を患っていると推定されており、介入治療を必要とする血管合併症に脆弱な患者層が相当数存在します。こうした疾患の傾向は、心血管および末梢血管治療の現場における調達決定、設備投資、医師の導入に影響を与え続けています。先進国および新興国の医療システム全体で、患者数の増加、高齢化、糖尿病罹患率の上昇、心血管ケアインフラへの継続的な投資により、アテレクトミー関連の手術および関連する設備に対する需要は長期的に維持されると予想されます。

キー アテレクトミーデバイス 市場インサイトの概要:

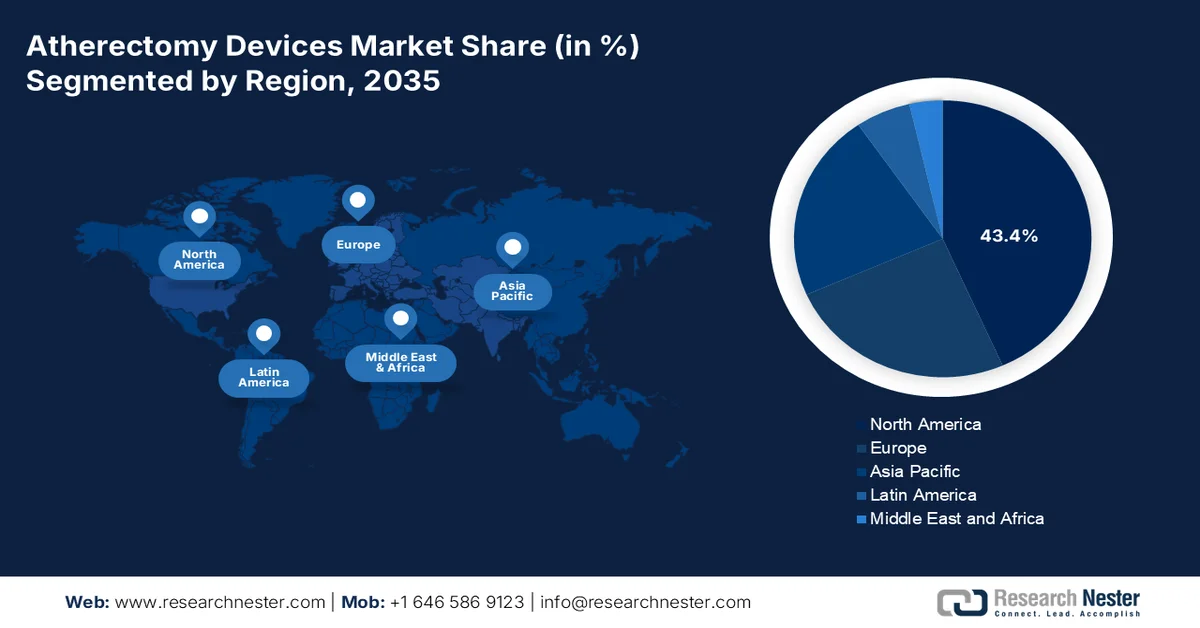

地域別分析:

- 北米のアテレクトミー機器市場は、高い手術件数、手厚い償還制度、外来診療の拡大、そして強固な外来手術センターのエコシステムに支えられ、2035年までに地域収益の43.4%を占めると予測されている。

- アジア太平洋地域は、糖尿病の有病率の上昇、血管スクリーニングの取り組みの拡大、先進的なアテレクトミー技術の普及、低侵襲血管治療へのアクセス拡大などを背景に、2026年から2035年にかけて最も急速な成長を遂げると予想されている。

セグメント分析:

- 2035年までに、方向性アテレクトミーデバイス分野はアテレクトミーデバイス市場の38.8%を占めると予測されており、プラーク量の減少、動脈損傷の抑制、解剖学的に困難な血管セグメントの病変の効果的な治療といった能力がその成長を後押ししている。

- 下肢末梢動脈疾患(PAD)分野は、下肢末梢動脈疾患の高い罹患率と、血管内治療を第一選択とする治療アプローチへの移行の加速により、2026年から2035年にかけて主導的な地位を維持すると予測されている。

主な成長トレンド:

- 糖尿病の負担増大

- 高齢化に伴い血管疾患の発生率が増加

主な課題:

- 厳格な規制承認プロセス

- 臨床試験の高額な費用

主要企業:ボストン・サイエンティフィック、BD、カーディオバスキュラー・システムズ社、ラ・メディカル・システムズ社、アビンガー社、ストラウブ・メディカルAG、レックス・メディカル。

グローバル アテレクトミーデバイス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 11億米ドル

- 2026年の市場規模: 12億米ドル

- 予測市場規模: 2035年までに25億米ドル

- 成長予測:年平均成長率8.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに43.4%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、日本、ドイツ、中国、カナダ

- 新興国:インド、インドネシア、マレーシア、韓国、オーストラリア

Last updated on : 15 September, 2025

アテレクトミーデバイス市場 - 成長促進要因と課題

成長の原動力

- 糖尿病の負担増大:糖尿病は末梢血管疾患および下肢虚血の最も強力な予測因子の一つであり、アテレクトミー手術の需要に直接影響を与えています。CDCの2026年1月のデータによると、4,010万人以上が糖尿病を患っています。血管合併症は医療費を大幅に増加させるため、各国政府は糖尿病の予防、スクリーニング、および合併症管理プログラムに多額の予算を投じています。公衆衛生機関は、血管介入を必要とすることが多い糖尿病性足潰瘍および切断の予防をますます重視しています。糖尿病患者は、従来のバルーン血管形成術だけでは治療が困難な石灰化動脈病変を頻繁に発症するため、医療提供者は血管準備技術を治療戦略にますます取り入れています。したがって、糖尿病患者の増加は、末梢血管介入手術および関連するアテレクトミーデバイスの使用の長期的な増加を支えています。

- 高齢化に伴う血管疾患発生率の増加:人口高齢化は、高齢者における血管疾患の有病率が著しく上昇するため、構造的な需要要因となっています。世界保健機関(WHO)の2025年10月のデータによると、2030年までに世界人口の6人に1人が60歳以上となり、この年齢層の人口は約14億人に達すると推定されています。高齢者は動脈硬化、石灰化動脈病変、冠動脈疾患、末梢動脈疾患(PAD)の発症率が高く、低侵襲血管治療に対する需要が高まっています。各国政府は、加齢に伴う慢性疾患への対応と高齢者の生活の質の維持のため、医療予算を拡大しています。この傾向は、複雑な病変の管理におけるアテレクトミー技術の利用拡大を後押しし、血管インターベンション機器の調達増加につながっています。

課題

- 厳格な規制承認プロセス:アテレクトミー機器のFDAまたはCEマーク承認を取得するには時間がかかり、安全性と有効性に関する広範な臨床試験が必要です。申請から承認までの平均期間は数か月で、市場参入が遅れます。政府による価格規制や長期にわたる規制審査にもかかわらず、アテレクトミー機器市場は成長が見込まれています。

- 臨床試験の高コスト:アテレクトミーとバルーン血管形成術またはステント留置術を比較するランダム化比較試験では、多数の患者と長期間の追跡調査が必要となり、多くの場合、数年に及ぶ。費用は日常的に数百万ドルを超え、小規模メーカーにとっては大きな障壁となっている。臨床試験費用が年々増加しているにもかかわらず、アテレクトミー機器市場は好調な推移を示している。

アテレクトミー機器市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.5% |

|

基準年市場規模(2025年) |

11億米ドル |

|

予測年市場規模(2035年) |

25億米ドル |

|

地域的範囲 |

|

アテレクトミー機器市場のセグメンテーション:

タイプ別セグメント分析

タイプ別セグメントでは、方向性アテレクトミーデバイスがリードしており、2035年末までに38.8%のシェアを維持すると見込まれています。方向性アテレクトミーは、プラーク量の減少、動脈圧外傷の軽減、浅大腿動脈などの張力や屈曲のある部位の動脈セグメントを治療できる能力など、他の血管内治療技術に比べて理論的な利点があります。NLMの2024年10月の調査によると、米国市場には、切除、アブレーション、吸引、回転、方向性アテレクトミーを含む6つの分類されたデバイスが存在します。ただし、一部の地域では、TurboHawk™デバイス(Medtronic/Covidien、米国ミネソタ州プリマス)を使用した方向性アテレクトミーのみが利用可能な選択肢となっています。デバイスの性能を評価する臨床試験は依然として少なく、間欠性跛行患者(75%)と大腿膝窩動脈疾患(80%)が明らかに優勢です。総合的な結果によると、1年後の平均一次開存率は63.5%であり、方向性アテレクトミーの臨床的有用性と、末梢動脈疾患治療におけるその役割を確固たるものにするための、さらなる長期的な無作為化試験によるエビデンスの必要性が強調されている。

アプリケーションセグメント分析

下肢PADは、糖尿病患者や高齢患者における大腿膝窩動脈および膝下動脈の石灰化の有病率が高いため、アテレクトミー機器市場の主要な用途であり、全処置のほぼ半分を占めています。アテレクトミーは、外科的バイパスに代わる低侵襲の選択肢であり、将来のアクセス部位を温存し、同日退院を可能にします。NLM 2023年6月の調査によると、米国では約850万人の成人が末梢動脈疾患を患っており、その大半は下肢に影響を及ぼしています。血管内治療が第一選択治療となる傾向と、重症下肢虚血に対する有利な償還制度が相まって、普及が促進されています。軌道式、方向性、レーザー式アテレクトミーシステムの技術進歩により、長く曲がりくねった血管セグメントの治療が可能になりました。

エンドユーザーセグメント分析

外来手術センター(ASC)は、その運用効率と患者中心のケアモデルにより、アテレクトミー機器市場における主要なエンドユーザーサブセグメントとして台頭しています。従来の病院とは異なり、ASCでは待ち時間が短く、感染リスクが低く、末梢アテレクトミー手術を当日退院で受けることができます。価値に基づく医療への移行により、低侵襲血管介入が入院施設からASCへと移行する動きが加速しています。機器メーカーは、外来環境向けに特別に設計された携帯型使い捨てアテレクトミーシステムでこれに対応しています。医師が病院外で複雑なプラーク修飾を行うことに自信を持つようになるにつれ、ASCは、特に緊急性のない選択的症例において、下肢末梢動脈疾患の治療に最適な場所になりつつあります。

アテレクトミー機器市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

様式 |

|

応用 |

|

エンドユーザー |

|

技術統合 |

|

病変の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

アテレクトミーデバイス市場 - 地域別分析

北米市場のインサイト

北米はアテレクトミー機器市場を牽引しており、2035年末までに地域収益の43.4%を占めると予想されています。この地域は、手術件数の多さ、確立された償還制度、そして高度に発達した外来手術センター(ASC)インフラが特徴です。米国は、メディケア・メディケイドサービスセンター(CMS)が末梢アテレクトミーの外来診療における適用範囲を拡大していることを背景に、地域市場を支配しています。カナダは独自の公衆衛生モデルを採用しており、州ごとの入札と中央集権的な調達により機器の種類は限られていますが、コストの予測可能性は確保されています。主な市場特性としては、使い捨てカテーテルへの強い嗜好、画像誘導型アテレクトミーシステムの普及拡大、合併症率の低減に重点を置いた医師研修プログラムなどが挙げられます。この地域は、次世代の回転式および軌道式アテレクトミープラットフォームの主要な発売市場としての役割を果たし続けています。

心血管疾患患者の多さ、処置能力の拡大、強力な連邦政府の医療保障が、米国のアテレクトミー機器市場を形成しています。KFFの2026年6月のデータによると、2024年には6,800万人以上がメディケアに加入しており、末梢動脈疾患や冠動脈疾患のリスクが高い高齢者の間で血管介入に対する需要が持続しています。さらに、米国疾病対策センターの2024年10月の報告によると、米国では毎年約80万5千人が心臓発作を起こしており、カテーテル治療を必要とすることが多い動脈硬化性疾患の継続的な負担が浮き彫りになっています。外来心血管ケア、病院のカテーテル検査室、メディケアで支援される血管処置への継続的な投資により、全国でアテレクトミーシステムの需要が支えられると予想されます。

心血管疾患治療への需要の高まり、高齢化、そして診断・治療サービスへの公的医療投資の継続が、カナダにおけるアテレクトミー機器市場を牽引しています。カナダ統計局の2025年6月のデータによると、2024年には65歳以上の人口がカナダの人口の約19.3%を占め、血管内治療を必要とすることが多い動脈硬化性疾患や末梢血管疾患の罹患率が増加しています。さらに、保険ポータルの2024年12月のデータでは、カナダの医療費総額は2024年に3,700億米ドルに達すると予測されており、これは一人当たり約9,054米ドルに相当し、医療インフラと専門的な心血管サービスへの継続的な投資を反映しています。こうした傾向は、病院や心臓センターが低侵襲血管治療能力を拡大することを促し、カナダ全土で高度なプラーク修飾技術や関連する治療機器への需要を支えています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、評価期間である2026年から2035年にかけて、アテレクトミー機器市場において急速に成長すると予測されています。この地域は非常に多様性に富んでおり、日本やオーストラリアなどの成熟市場では回転式およびレーザー式システムの導入が進んでいる一方、インド、インドネシア、マレーシアなどの新興国では価格感応度によって制約されるものの、量的な成長が見込まれています。日本は、重度の冠動脈石灰化の有病率の高さと迅速な規制手続きにより、この地域をリードしています。中国とインドでは、糖尿病患者の増加と政府資金による血管スクリーニングプログラムによって、徐々に普及が進んでいます。しかし、流通ネットワークの分断、輸入関税、複雑なアテレクトミー技術に関する医師の研修不足が依然として障壁となっています。現地での製造パートナーシップと、持ち運び可能で低コストの機器設計が注目を集めています。オーストラリアと韓国は、外来診療への移行と価値に基づく診療報酬モデルによって着実な成長を示しています。

心血管疾患の負担増大、介入的心臓病治療へのアクセス拡大、政府による医療投資の支援などが、インドのアテレクトミー機器市場を牽引しています。NLMの2024年12月の調査によると、4億1000万件以上のAyushman Bharat Health Accountが作成され、デジタルヘルスケアへのアクセスが強化され、慢性血管疾患の早期診断と治療が促進されています。さらに、PIBの2025年8月のデータによると、2025年までに17万6000以上のAyushman Arogya Mandirが稼働し、都市部と農村部全体でプライマリヘルスケアのカバー範囲が大幅に拡大しています。これらの進展により、患者の紹介経路と専門的な心血管ケアへのアクセスが改善され、低侵襲血管介入の普及が促進され、インドの成長する医療分野におけるアテレクトミー機器の需要が支えられています。

複雑な冠動脈インターベンションにおける高度なプラーク修飾技術の採用拡大が、中国のアテレクトミー機器市場を牽引している。Frontiers誌の2025年10月号に掲載された75名のCTO-PCI患者を対象とした研究では、回転式アテレクトミーの手技成功率は90%、エキシマレーザー冠動脈アテレクトミーの成功率は84%であり、困難な病変に対する両技術の臨床的受容性の高さが示された。また、同研究では、中等度から重度の石灰化病変の76%で回転式アテレクトミーが使用されたのに対し、ステント内再狭窄を伴うCTO症例やより長い病変ではレーザーアテレクトミーが好まれたことも明らかになった。中期的な安全性結果が同等であり、複雑なPCI手技に関する専門知識が高まっていることから、中国の病院では、心血管治療経路に専門的なアテレクトミー技術をますます統合しており、アテレクトミー機器市場の拡大を後押ししている。

欧州市場のインサイト

各国の医療制度の多様性、償還方針のばらつき、そして入院から外来への血管手術の着実な移行が、ヨーロッパにおけるアテレクトミー機器市場を牽引している。ドイツ、フランス、英国は、外来診療を優遇するDRG改革と国の切断手術削減イニシアチブに後押しされ、地域的な普及をリードしている。南欧および東欧諸国は、予算の制約と高度な回転式またはレーザー式システムへのアクセスが限られているため、普及が遅れている。この市場は、特に大腿膝窩動脈疾患において、方向性アテレクトミーおよびレーザーアテレクトミープラットフォームへの強い嗜好が特徴である。医師の研修要件、機器のコスト感応度、公共調達枠組みを通じた入札が、サプライヤーの戦略に影響を与えている。北欧諸国は実世界データの生成を重視している一方、ロシアと東欧諸国は、現地のサービスサポートが限られている輸入機器に依存している。

ドイツのアテレクトミー機器市場は、同国の強固な医療インフラと欧州医療技術産業における主導的な地位の恩恵を受けています。ITAの2025年8月のデータによると、ドイツは欧州医療機器市場の約26.5%を占め、年間約440億米ドルの医療機器売上高を生み出しています。医療分野はドイツのGDPの約12.8%を占め、経済規模は約8,380億米ドルに達し、高度な心血管治療技術への継続的な投資を支えています。さらに、進行中の医療改革、病院の近代化イニシアチブ、低侵襲血管手術への需要の高まりが、病院や心臓センターによる特殊なプラーク修飾機器の導入を促し、市場の継続的な成長を支えています。

高度なインターベンショナル心臓病学手技による複雑な石灰化冠動脈病変の治療ニーズの高まりが、英国のアテレクトミーデバイス市場を形成している。NLMの2024年10月の調査によると、ヨーロッパでPCIで治療された冠動脈病変の約20%が重度の石灰化であり、プラーク修飾技術に対する大きな需要を生み出している。同調査では、2015年時点で英国におけるPCI手技の3.1%で回転式アテレクトミーが使用されており、使用率が0.8%から3.1%の範囲であったヨーロッパ諸国の中で最も高い採用率を示していると報告されている。臨床専門知識の向上、複雑な冠動脈疾患の治療の拡大、カテーテル検査室での特殊な回転式アテレクトミーシステムの継続的な使用が、英国全土の市場成長を支えている。

主要なアテレクトミー機器市場プレイヤー:

- ボストン・サイエンティフィック(米国)

- BD(米国)

- カーディオバスキュラー・システムズ社(米国)

- Raメディカルシステムズ(米国)

- アビンジャー社(米国)

- シュトラウブ・メディカルAG(スイス)

- レックス・メディカル(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- アテレクトミー機器市場は高度に統合されており、北米企業が先進的な研究開発と高い施術件数を背景に主導しています。主要企業は、製品イノベーション、アジア太平洋地域への地理的拡大、規制当局の承認取得といった戦略的取り組みに注力しています。ポートフォリオの多様化と流通ネットワークの強化のため、合併・買収が頻繁に行われています。例えば、2024年3月には、Zylox-Tonbridge社がAvinger社との新たな戦略的提携を発表しました。欧州と日本の企業は精密工学と費用対効果の高いソリューションで競争を繰り広げる一方、インドと韓国の新興企業はニッチ市場をターゲットにしています。激しい競争は、末梢血管および冠動脈用途向けの画像誘導デバイスや使い捨てカテーテルなどの技術統合を促進しています。

- ボストン・サイエンティフィック社は、冠動脈石灰化病変の治療におけるゴールドスタンダードである回転式アテレクトミーシステム「Rotablator™」を擁し、アテレクトミー機器市場で積極的に競争を展開しています。戦略的な取り組みとしては、次世代の低プロファイルカテーテルの開発、末梢血管アテレクトミーへの事業拡大、そしてアテレクトミーと体外衝撃波結石破砕術(ESWL)技術の融合などが挙げられます。

- BDは、主に末梢血管インターベンション部門を通じてアテレクトミー機器市場で事業を展開しており、回転式および吸引式のアテレクトミーソリューションを提供しています。同社の戦略は、外来および診療所ベースの検査室向けに設計された使い捨てカテーテルに重点を置いています。2025年の同社の売上高は218億米ドルです。

世界の動脈硬化治療機器市場で事業を展開する主要企業のリストは以下のとおりです。

市場における企業動向:

最近の動向

- 2026年5月、ジョンソン・エンド・ジョンソンは、石灰化冠動脈疾患(CAD)の治療において、病変通過性の向上、送達性の改善、および新たな位置変更機能を実現するように設計されたShockwave C2 Aero Coronary IVLカテーテルの発売を発表しました。

- 2024年11月、ロイヤル・フィリップスは、同社が開発した革新的なレーザーアテレクトミーと血管内結石破砕術を組み合わせたカテーテルをベースとした、米国におけるTHOR IDE臨床試験に最初の患者が登録されたことを発表した。このカテーテルは、末梢動脈疾患(PAD)の2つの重要な治療法を1つのデバイスに統合したものである。

- 2024年1月、 AngioDynamics社は、米国食品医薬品局(FDA)が、末梢動脈疾患(PAD)の治療においてAuryonアテレクトミーシステムで使用するための、225cmの橈骨動脈アクセス用カテーテルであるAuryon XLカテーテルの承認を与えたことを発表しました。

- Report ID: 8102

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。