Prospettive di mercato per gli integratori di sistemi:

Il mercato degli integratori di sistemi è stato stimato in 32,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 136,1 miliardi di dollari entro la fine del 2035, con un CAGR del 15,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore degli integratori di sistemi è stimata in 37,5 miliardi di dollari.

Il mercato globale degli integratori di sistemi è alimentato da ingenti investimenti del settore pubblico in infrastrutture digitali e modernizzazione. Gli integratori di sistemi sono fondamentali per ogni azienda che voglia implementare e gestire sistemi di intelligenza artificiale (IA) all'interno delle agenzie federali, integrando gli strumenti di IA con l'infrastruttura IT esistente. Questa fusione garantisce l'interoperabilità dei dati e mantiene la conformità alla sicurezza informatica. I dati dell'"Authenticated US Government Information" del 2025 rivelano che circa 300 milioni di dollari sono stati investiti nella spesa federale obbligatoria per l'IA, aprendo nuove opportunità contrattuali per gli integratori di sistemi per creare, implementare e amministrare soluzioni di analisi, automazione e valutazione del rischio basate sull'IA nei programmi di difesa e civili.

Allo stesso modo, iniziative strategiche internazionali stanno rimodellando la domanda. Il programma EU4Health 2021-2027 prevede uno stanziamento di 5,3 miliardi di euro per il periodo 2021-2027 per la digitalizzazione dei sistemi sanitari, che richiede l'integrazione di cartelle cliniche elettroniche e piattaforme di telemedicina. Ciò è in linea con una più ampia politica industriale che promuove l'integrazione di sistemi ciberfisici nella produzione. Inoltre, l'esigenza fondamentale di una solida sicurezza informatica in questi ambienti connessi è sancita da diverse direttive, spingendo le organizzazioni a proteggere i propri scenari IT e tecnologici operativi integrati.

Chiave Integratore di sistema Riepilogo delle Analisi di Mercato:

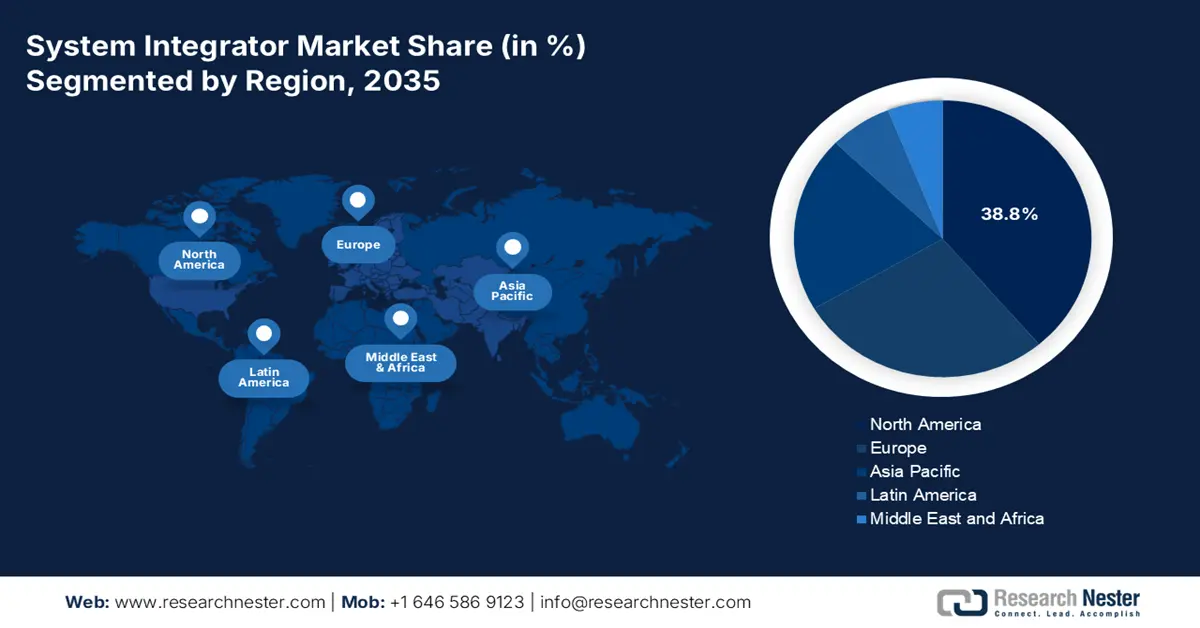

Punti salienti regionali:

- Si prevede che entro il 2035 il Nord America raggiungerà una quota del 38,8% del mercato degli integratori di sistemi, supportata da solide iniziative di trasformazione digitale nei settori manifatturiero, sanitario e BFSI.

- Si prevede che l'area Asia-Pacifico registrerà un CAGR del 10,2% dal 2026 al 2035, stimolata dalla rapida industrializzazione e dai programmi di digitalizzazione sostenuti dal governo.

Informazioni sui segmenti:

- Si prevede che il segmento di integrazione delle infrastrutture del mercato degli integratori di sistemi raggiungerà una quota del 35,6% entro il 2035, spinta dall'urgente modernizzazione dei sistemi legacy e dalla crescente necessità di connettere ambienti IT ibridi.

- Si prevede che il segmento dell'integrazione cloud/data center acquisirà la quota maggiore nel periodo 2026-2035, spinto dalla diffusa adozione di strategie ibride e multi-cloud.

Principali tendenze di crescita:

- L'accelerazione dell'Industria 4.0 e della produzione intelligente

- Digitalizzazione dei sistemi sanitari

Sfide principali:

- Conformità normativa e barriere alla certificazione

- Requisiti di sicurezza informatica e sovranità dei dati

Attori principali: IBM (Stati Uniti), Deloitte (Stati Uniti), PwC (PricewaterhouseCoopers) (Stati Uniti), EY (Ernst & Young) (Stati Uniti), KPMG (Stati Uniti), Cognizant (Stati Uniti), DXC Technology (Stati Uniti), Capgemini (Francia), Siemens (Germania), ABB (Svizzera/Svezia), Atos (Francia), Schneider Electric (Francia), Fujitsu (Giappone), Corea del Sud (Giappone), Samsung SDS (Giappone), Tata Consultancy Services (India), Infosys (India), Wipro (India), Accenture (Australia), SCIVAX (Malesia).

Globale Integratore di sistema Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 32,5 miliardi di USD

- Dimensioni del mercato nel 2026: 37,5 miliardi di USD

- Dimensioni previste del mercato: 136,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 15,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Cina, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Australia, Messico

Last updated on : 27 October, 2025

Mercato degli integratori di sistema: fattori di crescita e sfide

Fattori di crescita

- L'accelerazione dell'Industria 4.0 e della produzione intelligente: strategie nazionali come Made in China 2025 e la piattaforma tedesca "Industrie 4.0" spingono la digitalizzazione della produzione. Ciò crea domanda di integratori per implementare sistemi cyber-fisici, IoT industriale e analisi basate sull'intelligenza artificiale ai massimi livelli. L'intuizione praticabile è la transizione dall'automazione isolata a linee di produzione integrate e basate sui dati. Gli integratori offrono principalmente una profonda competenza in alcuni settori verticali specifici della produzione per connettere senza soluzione di continuità applicazioni come robotica, ERP e piattaforme di supply chain.

- Digitalizzazione dei sistemi sanitari: le iniziative governative stanno trasformando le infrastrutture sanitarie. I dati dell'International Trade Administration di settembre 2023 dimostrano che il settore sanitario indiano ha raggiunto un valore di 372 miliardi di dollari e si prevede che questo numero aumenterà a causa della crescente domanda di strutture sanitarie digitalizzate e di qualità superiore. L'attenzione per l'assistenza sanitaria digitale è rivolta principalmente al raggiungimento dell'interoperabilità per migliorare i risultati per i pazienti e l'efficienza operativa. Ad esempio, un compito complesso richiede competenze specialistiche di integrazione delle tecnologie sanitarie.

- Investimenti federali in IT: la spesa IT federale, costante e in crescita, rappresenta un motore potente e prevedibile per il mercato degli integratori di sistemi. Le informazioni autenticate del governo statunitense nel 2025 indicano che il bilancio propone di investire 75 miliardi di dollari in IT presso le agenzie civili nel 2025, con l'obiettivo di fornire servizi governativi semplici, fluidi e sicuri. Per gli integratori di sistemi, ciò si traduce in un flusso costante di grandi progetti per consolidare i data center, spostare i carichi di lavoro delle agenzie sul cloud e installare piattaforme aziendali integrate e sicure nel governo federale.

Ripartizione della spesa IT federale civile del 2025 (per agenzia)

Agenzia | Spesa (milioni di USD) | % del totale |

Dipartimento della sicurezza interna | 11.116 | 14,8% |

Salute e servizi sociali | 9.884 | 13,2% |

Tesoro | 9.067 | 12,1% |

Affari dei veterani | 8.833 | 11,8% |

Energia | 5.511 | 7,3% |

Giustizia | 4.446 | 5,9% |

Trasporti | 4.361 | 5,8% |

Altri (Stato, Commercio, SSA, ecc.) | 21.910 | 29,1% |

Spesa IT civile totale anno fiscale 2025 | 75.128 | 100% |

Fonte : dati autenticati del governo degli Stati Uniti 2025

Sfide

- Ostacoli alla conformità normativa e alla certificazione: i governi impongono certificazioni rigorose per soluzioni integrate in settori come l'assistenza sanitaria e le infrastrutture. La necessità di orientarsi tra standard internazionali divergenti, come le normative FDA negli Stati Uniti e il Regolamento MDR dell'UE, crea ritardi significativi. Le aziende investono ingenti risorse in unità legali e di conformità specializzate per garantire che le proprie soluzioni siano conformi ai diversi requisiti. Questo processo complesso e dispendioso in termini di tempo aumenta i costi di sviluppo e allunga i tempi di ingresso sul mercato, fungendo da importante deterrente per i nuovi entranti che non dispongono delle risorse necessarie per gestire scenari normativi multi-giurisdizionali.

- Requisiti di sicurezza informatica e sovranità dei dati: gli integratori stanno riscontrando crescenti requisiti di conformità in materia di sicurezza informatica e sovranità dei dati. Direttive come la Direttiva NIS2 dell'UE impongono rigorose misure di sicurezza, mentre le normative sulla residenza dei dati richiedono l'elaborazione locale dei dati. I provider devono creare sistemi con una protezione avanzata dalle minacce e strutture di governance dei dati sofisticate per soddisfare questi requisiti. Questo requisito aggiunge livelli di costo e complessità tecnica, il che complica la fornitura di soluzioni economicamente convenienti, soddisfacendo al contempo i requisiti di elevata sicurezza dei clienti e degli acquirenti del settore pubblico.

Dimensioni e previsioni del mercato degli integratori di sistema:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

15,4% |

|

Dimensione del mercato dell'anno base (2025) |

32,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

136,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli integratori di sistema:

Analisi del segmento di servizio

Nel segmento dei servizi, l'integrazione delle infrastrutture sta dominando il mercato degli integratori di sistemi e si prevede che raggiungerà una quota del 35,6% entro il 2035. Il segmento è guidato dall'esigenza critica di modernizzare i sistemi legacy e connettere ambienti IT ibridi. La domanda di infrastrutture intelligenti è favorita da iniziative come la legge bipartisan sulle infrastrutture degli Stati Uniti, i cui fondi richiedono l'integrazione della tecnologia operativa (OT) fisica con la rete IT. Secondo i dati CAIA di gennaio 2024, Cambridge stima che le opportunità di investimento in infrastrutture intelligenti aumenteranno da 2,6 trilioni di dollari a 6,2 trilioni di dollari entro il 2025, a livello globale. Questi investimenti sono essenziali per l'efficienza e la resilienza in diversi settori.

Analisi del segmento operativo

L'integrazione cloud/data center è destinata a rappresentare la quota di mercato più ampia per gli integratori di sistemi nel periodo di previsione 2026-2035. Il segmento è trainato dalla migrazione di massa verso strategie ibride e multi-cloud. Il rapporto di SQ Magazine di luglio 2025 mostra che il 94% delle aziende utilizzerà servizi cloud nel 2025 per garantire la portabilità dei dati, l'ottimizzazione dei carichi di lavoro e la gestione dei costi. La Cybersecurity and Infrastructure Security Agency evidenzia le sfide per la sicurezza negli ambienti ibridi, stimolando così la domanda di integratori per implementare architetture sicure e conformi in sistemi complessi e distribuiti.

Analisi del segmento industriale

Il settore IT e delle telecomunicazioni è il principale consumatore di servizi di integrazione con l'implementazione del 5G e della virtualizzazione di rete. Il passaggio alle reti definite dal software (SDN) e alla virtualizzazione delle funzioni di rete (NFV) comporta l'integrazione di nuovi elementi virtualizzati nell'infrastruttura di telecomunicazioni esistente. Secondo i dati PIB di novembre 2024, si prevede che le connessioni 5G contribuiranno per 36,4 trilioni di dollari all'economia indiana, il che richiederà enormi progetti di integrazione per sviluppare il core della rete e abilitare nuovi servizi di Internet of Things (IoT) ed edge computing.

La nostra analisi approfondita del mercato degli integratori di sistema include i seguenti segmenti:

Segmento | Sottosegmenti |

Servizio |

|

Tecnologia |

|

Operazione |

|

Industria |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli integratori di sistema - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato degli integratori di sistemi e si prevede che deterrà una quota del 38,8% entro il 2035. Il mercato è guidato da Stati Uniti e Canada. La regione è trainata dalle solide iniziative di trasformazione digitale nei settori manifatturiero, sanitario e BFSI. Secondo il rapporto di Bosch del 2025, Climatec, LLC, una consociata di Robert Bosch in Nord America, ha acquisito Engineered Control Solutions (ECS), fornitore leader di soluzioni di automazione degli edifici e integratore di sistemi con sedi in Carolina del Nord e del Sud. Tra le tendenze chiave figura l'integrazione di IoT e intelligenza artificiale nell'automazione industriale, favorita dall'adozione del cloud e dalle forti esigenze di sicurezza informatica.

Le tecnologie avanzate di produzione e di energia pulita guidano il mercato statunitense degli integratori di sistemi. La tendenza principale è delineata dalla modernizzazione delle infrastrutture da parte della Cybersecurity and Infrastructure Security Agency, che utilizza tecnologie operative tramite soluzioni integrate di sicurezza informatica. Secondo i dati Authenticated US Government Information del 2025, l'andamento della spesa IT civile federale nel 2022 ha raggiunto i 65.075 dollari, evidenziando la crescente dipendenza dagli integratori di sistemi per migliorare l'interoperabilità, l'automazione e la sicurezza negli ecosistemi digitali federali e industriali.

Spesa IT civile federale

Anno | Spesa (USD) |

2023 | 65.833 |

2024 | 74.455 |

2025 | 75.128 |

Fonte : dati autenticati del governo degli Stati Uniti 2025

Le strategie nazionali di innovazione nel settore dell'economia digitale e delle risorse strutturano il mercato canadese . Il Piano governativo per la riduzione delle emissioni entro il 2030 sta stimolando la domanda nel settore petrolifero e del gas attraverso l'integrazione di sofisticate tecnologie pulite e sistemi di sorveglianza. Le statistiche del Canadian Manufacturing Technology Show di settembre 2025 mostrano che 700 miliardi di dollari sono stati investiti in cluster di produzione avanzata, tecnologia digitale e intelligenza artificiale su larga scala, facilitando l'adozione di tecnologie intelligenti, sottolineando la necessità di servizi di integrazione di sistemi e alimentando l'automazione industriale per la produzione avanzata.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è la regione in più rapida crescita nel mercato degli integratori di sistemi e si prevede che manterrà un CAGR del 10,2% nel periodo di previsione 2026-2035. La regione è alimentata da una rapida industrializzazione, da iniziative di digitalizzazione guidate dal governo e da un massiccio settore manifatturiero. Secondo i dati IFR del 2023, l'Asia è il più grande mercato di robot industriali e ha installato oltre 404.578 unità di robot nel settore industriale, con un aumento del 5% rispetto al 2021. Ciò evidenzia la domanda di integrazione di tecnologie avanzate nei sistemi esistenti per aumentarne la produttività.

La Cina è leader di mercato nella regione APAC ed è trainata dalle iniziative Made in China 2025 che promuovono attivamente la produzione intelligente. Secondo il rapporto "New Era of Chinese Manufacturing" di giugno 2024, il settore manifatturiero cinese ha contribuito al 31,7% del PIL nel 2023. Il settore è diversificato in automazione, elettronica e tecnologie per le fabbriche intelligenti. Gli integratori di sistemi svolgono un ruolo fondamentale nella progettazione, implementazione e gestione di questi sistemi di produzione integrati, tra cui soluzioni di robotica, IoT, intelligenza artificiale e sicurezza informatica.

Il mercato giapponese degli integratori di sistemi è caratterizzato dalla leadership nella robotica industriale e dall'uso strategico dell'intelligenza artificiale per affrontare l'invecchiamento della popolazione. I dati IFR di marzo 2022 mostrano che il Giappone è il più grande mercato di robot al mondo, con il 45% della supply chain globale, principalmente rivolta ai settori dell'elettronica e dell'automotive. Gli integratori di sistemi svolgono un ruolo chiave nell'implementazione di celle di automazione di fascia alta e tecnologie cognitive nelle fabbriche, per mantenere il Giappone competitivo nella produzione ad alta precisione. Questi dati evidenziano la crescente dipendenza dagli integratori di sistemi per garantire l'interoperabilità tra i sistemi, semplificare i processi di produzione e fornire soluzioni di manutenzione predittiva all'interno dell'ecosistema manifatturiero giapponese.

Approfondimenti sul mercato europeo

Il mercato degli integratori di sistemi in Europa è caratterizzato da una forte transizione verso l'Industria 4.0. La crescita è guidata dalla necessità di aggiornare le infrastrutture di produzione, migliorare la resilienza della supply chain e soddisfare i rigorosi requisiti del Green Deal europeo. Tra le tendenze chiave figurano l'integrazione di intelligenza artificiale e IoT nelle fabbriche intelligenti e il passaggio strategico ad ambienti ibridi cloud-edge per l'elaborazione dei dati. Il mercato è estremamente collaborativo, con gli integratori di sistemi che svolgono un ruolo chiave nel guidare le aziende nella gestione di complesse trasformazioni digitali e normative, principalmente in settori come l'automazione, la farmaceutica e l'energia.

La Germania è la più grande economia manifatturiera d'Europa e il mercato degli integratori di sistemi è enorme, incentrato sull'Industria 4.0. Il mercato richiede principalmente l'integrazione di robotica, intelligenza artificiale e IoT negli stabilimenti produttivi. Secondo i dati della Strategia Digitale 2025, il PIL tedesco è aumentato di 82 miliardi di euro in tecnologie digitali, grazie all'aggressiva integrazione di tecnologie avanzate nell'ambito della produzione industriale da parte delle aziende tedesche. La Strategia High-Tech 2025 del governo tedesco stanzia miliardi di euro per la digitalizzazione, una quota sostanziale dei quali destinata a progetti di integrazione di sistemi per mantenere la competitività industriale globale.

Il mercato francese è definito dall'iniziativa governativa volta a reindustrializzare il Paese. La domanda principale è il settore sanitario, sostenuto dai finanziamenti dell'UE. I principali driver sono i programmi governativi che promuovono la trasformazione digitale delle industrie tradizionali e lo sviluppo di infrastrutture sostenibili e intelligenti. La domanda si concentra principalmente su settori come l'aerospaziale, l'energia e l'assistenza sanitaria. Questi settori sono essenziali per gli integratori che implementano soluzioni complesse di IoT, intelligenza artificiale e cloud per migliorare la competitività e raggiungere gli ambiziosi obiettivi nazionali per un'economia digitalizzata.

Principali attori del mercato degli integratori di sistemi:

- Accenture (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- IBM (Stati Uniti)

- Deloitte (Stati Uniti)

- PwC (PricewaterhouseCoopers) (Stati Uniti)

- EY (Ernst & Young) (Stati Uniti)

- KPMG (Stati Uniti)

- Cognizant (Stati Uniti)

- DXC Technology (Stati Uniti)

- Capgemini (Francia)

- Siemens (Germania)

- ABB (Svizzera/Svezia)

- Atos (Francia)

- Schneider Electric (Francia)

- Fujitsu (Giappone)

- Corea del Sud (Giappone)

- Samsung SDS (Giappone)

- Tata Consultancy Services (India)

- Infosys (India)

- Wipro (India)

- Accenture (Australia)

- SCIVAX (Malesia)

- Accenture è un attore dominante sul mercato ed è specializzata in programmi di trasformazione cloud-first su larga scala. Il suo focus è principalmente sulla creazione di piattaforme specifiche per il settore e sull'acquisizione di aziende specializzate per integrare soluzioni tecnologiche avanzate come l'intelligenza artificiale e l'analisi dei dati in core digitali coesi per i clienti. L'azienda ha effettuato 46 acquisizioni nel 2024, investendo 6,6 miliardi di dollari per la crescita aziendale.

- IBM sfrutta la sua profonda competenza nel cloud ibrido e nel software aziendale per ritagliarsi un posto unico nel mercato degli integratori di sistemi. L'azienda è fortemente focalizzata su Red Hat OpenShift e sull'automazione basata sull'intelligenza artificiale. Inoltre, integra carichi di lavoro complessi e mission-critical in ambienti on-premise e multi-cloud, aiutando i clienti a modernizzare i sistemi legacy e a scalare una solida base digitale.

- Deloitte compete sul mercato unendo la sua formidabile competenza nella consulenza ai servizi di implementazione tecnica. La sua strategia si concentra su alleanze nell'ecosistema cloud e soluzioni specifiche per settore, principalmente nelle piattaforme ERP e CRM. L'azienda integra i processi aziendali con stack tecnologici per guidare la trasformazione operativa e il processo decisionale basato sui dati per le aziende globali.

- PWC si rivolge al mercato attraverso la lente della garanzia del rischio e del valore aziendale. Le sue iniziative strategiche si concentrano sull'aiutare i clienti a gestire la trasformazione digitale integrando sistemi complessi e gestendo al contempo la sicurezza informatica, la governance dei dati e la conformità normativa. Questo approccio garantisce che l'ecosistema tecnologico sia efficiente, sicuro e resiliente. L'azienda ha investito 1,5 miliardi di dollari nell'intelligenza artificiale per esplorare nuove opportunità.

- EY (Ernst & Young) si posiziona nel mercato degli integratori di sistemi e si concentra sull'integrazione trasformativa di business e tecnologia, principalmente a seguito di fusioni e acquisizioni. Le sue iniziative strategiche includono la creazione di piattaforme integrate per la finanza cloud e la supply chain, aiutando i clienti a raggiungere la connettività e l'automazione aziendale, garantendo al contempo la conformità fiscale e normativa nella nuova architettura di sistema.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato degli integratori di sistemi è dominato da affermati operatori di consulenza e ingegneria IT, che influenzano un panorama competitivo incentrato sulla trasformazione digitale, sull'Industria 4.0 e sull'adozione del cloud. I principali attori stanno perseguendo iniziative strategiche, tra cui fusioni e acquisizioni per colmare le lacune, stringendo partnership strategiche con hyperscaler del cloud e sviluppando soluzioni focalizzate sul settore per espandere ulteriormente i servizi. Un esempio di questo tipo è l'acquisizione, avvenuta a luglio 2025, da parte di STMicroelectronics, per rafforzare la propria posizione nel settore dei sensori, della divisione sensori MEMS di NXP. Il prezzo di acquisto di questa acquisizione è di 950 milioni di dollari in contanti.

Panorama aziendale del mercato degli integratori di sistemi:

Sviluppi recenti

- Nell'agosto 2025, RMH Systems ha acquisito Complete Solution Robotics per ampliare le competenze ingegneristiche interne, rafforzare la propria presenza regionale nelle Montagne Rocciose occidentali e rafforzare la propria posizione di integratore di sistemi a servizio completo.

- Nel luglio 2025, Accenture acquisisce Systema in Germania per rafforzare le capacità di integrazione nella produzione di semiconduttori e high-tech. Inoltre, i dipendenti di Systema entreranno a far parte della practice Industry X di Accenture.

- A luglio 2025, Comau ha completato l'acquisizione di Automha , azienda italiana specializzata in sistemi di magazzinaggio e intralogistica automatizzati. Con questa acquisizione, l'azienda svilupperà sistemi di movimentazione automatizzati intelligenti e ad alte prestazioni per lo stoccaggio e il prelievo, in grado di ottimizzare efficienza e affidabilità in diversi settori industriali.

- Report ID: 8193

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.