Prospettive di mercato dei sistemi di gestione dell'apprendimento:

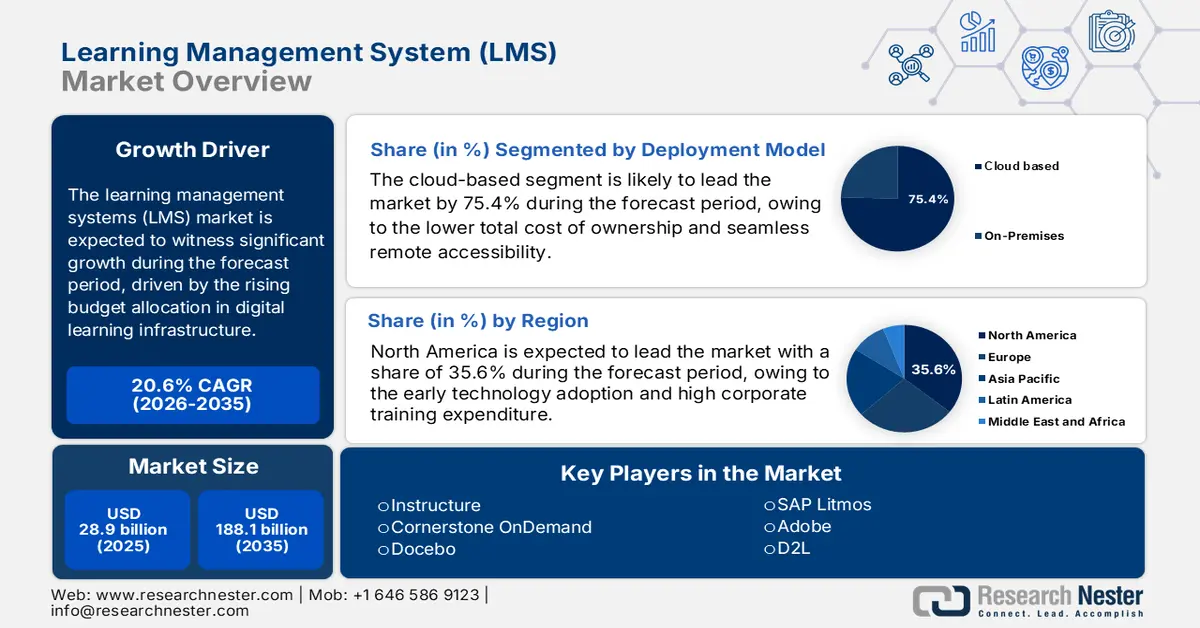

Il mercato dei sistemi di gestione dell'apprendimento è stato stimato in 28,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 188,1 miliardi di dollari entro la fine del 2035, con un CAGR del 20,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il mercato dei sistemi di gestione dell'apprendimento raggiungerà i 34,8 miliardi di dollari.

Il mercato globale dei sistemi di gestione dell'apprendimento (LMS) continua ad acquisire potere, poiché governi e istituzioni finanziate con fondi pubblici espandono le infrastrutture di apprendimento digitale e stanziano budget più elevati per l'erogazione di formazione e istruzione scalabili. Secondo il rapporto del World Economic Forum di gennaio 2022, gli Stati Uniti sono il paese leader per numero di iscritti all'apprendimento online, con 17,2 milioni di iscritti. Inoltre, gli stanziamenti federali supportano questo cambiamento, migliorando la tecnologia educativa e l'accesso digitale. Gli sviluppi paralleli sono visibili in tutta Europa, con gli Stati membri che utilizzano i finanziamenti del Piano d'azione dell'UE per l'istruzione digitale per rafforzare il sistema LMS centralizzato per la valutazione delle competenze, il monitoraggio e la rendicontazione della conformità. Gli investimenti e i mandati di adozione riflettono un forte slancio per i fornitori di LMS al servizio di enti governativi, istituti di istruzione e grandi organizzazioni.

I 10 Paesi con il maggior numero di studenti online

Paese | Numero di studenti (milioni) |

NOI | 17.3 |

India | 13.6 |

Messico | 4.8 |

Brasile | 3.7 |

Cina | 3.3 |

Canada | 2.4 |

R Russia | 2.4 |

Regno Unito | 4 |

Colombia | 2.2 |

Egitto | 1.6 |

Fonte : World Economic Forum gennaio 2022

Inoltre, l'espansione del mercato LMS è contemporaneamente limitata e condizionata dalle rigide normative in materia di sicurezza dei dati, privacy e appalti, principalmente nel settore pubblico e nei contratti per l'istruzione. La conformità a quadri normativi come il Family Educational Rights and Privacy Act e l'aderenza agli standard di sicurezza informatica stabiliti dal NIST sono requisiti imprescindibili per la partecipazione dei fornitori. Queste normative aumentano la complessità tecnica e i costi di ingresso e gestione del mercato. Le procedure di appalto pubblico impongono spesso vincoli di prezzo, con contratti che impongono strutture di costo significativamente inferiori alle tariffe commerciali, esercitando pressione sui margini dei fornitori e favorendo gli operatori storici, che hanno la capacità di assorbire una minore redditività unitaria. La crescita è dovuta principalmente all'innovazione delle funzionalità, ma dipende anche dalla capacità dei fornitori di districarsi in un panorama normativo complesso, dimostrare protocolli di sicurezza rigorosi e fornire soluzioni economicamente vantaggiose all'interno di quadri normativi di appalto altamente strutturati.

Chiave Sistema di gestione dell'apprendimento Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

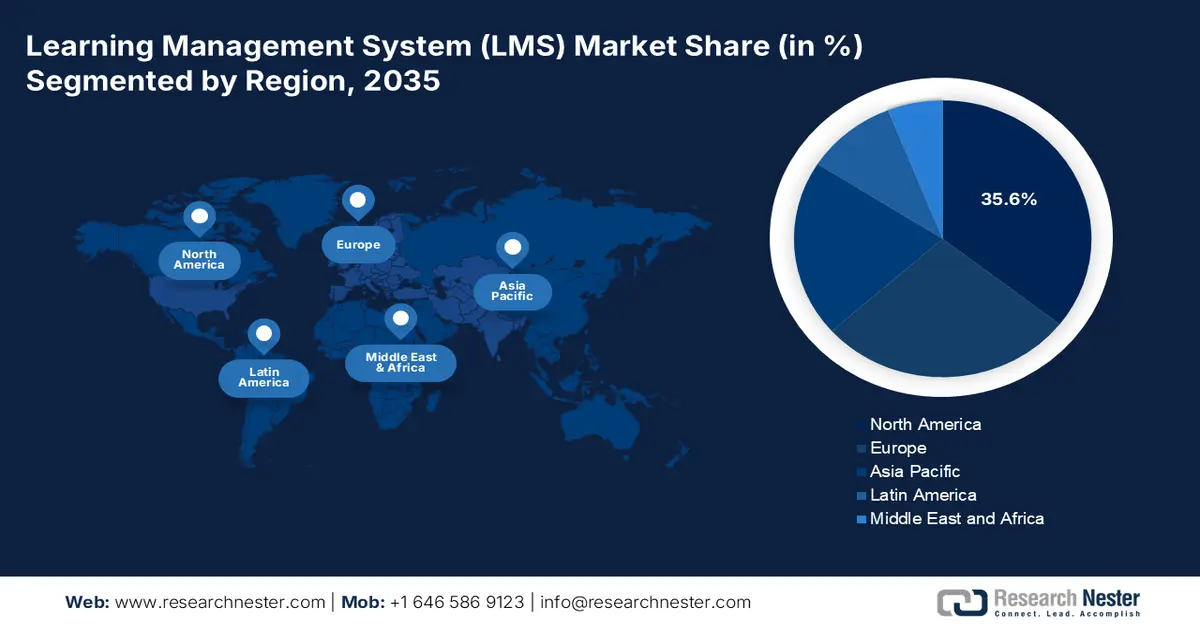

- Si prevede che il Nord America raggiungerà una quota del 35,6% entro il 2035 nel mercato dei sistemi di gestione dell'apprendimento, sostenuta da una rapida adozione della tecnologia, da elevati investimenti nella formazione aziendale e da una spesa sostenuta per l'istruzione nel settore pubblico che rafforzeranno l'adozione dell'apprendimento ibrido e basato sulle competenze.

- Si prevede che l'area Asia-Pacifico crescerà a un solido CAGR del 22,5% nel periodo 2026-2035, accelerata da programmi di trasformazione digitale su larga scala, dalla modernizzazione dell'istruzione guidata dal governo e dalla rapida adozione da parte delle aziende di piattaforme di aggiornamento delle competenze della forza lavoro online.

Informazioni sui segmenti:

- Si prevede che l'implementazione basata su cloud nel mercato dei sistemi di gestione dell'apprendimento rappresenterà una quota dominante del 75,4% entro il 2035, spinta dai vantaggi della scalabilità, dai minori costi di proprietà e dalla diffusa domanda di accessibilità remota.

- Si prevede che la modalità di apprendimento a distanza/erogazione online manterrà la sua posizione di leadership fino al 2035, rafforzata dal consolidato passaggio a modelli di apprendimento ibridi e flessibili in tutte le istituzioni accademiche e aziendali.

Principali tendenze di crescita:

- Crescenti investimenti governativi nelle infrastrutture per l'istruzione digitale

- Cambiamento strategico verso l'assunzione e lo sviluppo basati sulle competenze

Sfide principali:

- Costi iniziali significativi di sviluppo e integrazione

- Rapido ritmo del cambiamento tecnologico

Attori principali: Instructure (Stati Uniti), Cornerstone OnDemand (Stati Uniti), Docebo (Canada/Italia), SAP Litmos (Stati Uniti), Adobe (Captivate Prime) (Stati Uniti), D2L (Brightspace) (Canada), PowerSchool (ScholarSuite) (Stati Uniti), Moodle Pty Ltd (Australia), Cypher Learning (Stati Uniti), Absorb LMS (Canada), Open LMS (Australia), Epignosis (Grecia), iSpring (Russia), CrossKnowledge (Francia), Hitachi Learning Hub (Giappone), CLN (Cyber Learning Network) (Corea del Sud), Thinkific (Canada), Paradiso LMS (Stati Uniti), Frog by edotco (Malesia), LearnUpon (Irlanda)

Globale Sistema di gestione dell'apprendimento Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 28,9 miliardi di USD

- Dimensioni del mercato nel 2026: 34,8 miliardi di USD

- Dimensioni previste del mercato: 188,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 20,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35,6% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Regno Unito, Germania, Giappone

- Paesi emergenti: India, Brasile, Corea del Sud, Indonesia, Vietnam

Last updated on : 16 December, 2025

Mercato dei sistemi di gestione dell'apprendimento: fattori di crescita e sfide

Fattori di crescita

- Crescenti investimenti pubblici nelle infrastrutture per l'istruzione digitale: i governi delle principali economie stanno aumentando gli stanziamenti di bilancio per la modernizzazione dell'apprendimento digitale, favorendo direttamente l'adozione del mercato dei sistemi di gestione dell'apprendimento. Il Dipartimento dell'Istruzione degli Stati Uniti nel 2023 riporta che, nell'ambito del pilastro "Raggiungere l'Eccellenza Accademica", il governo ha investito 122 miliardi di dollari per migliorare l'apprendimento degli studenti, supportando l'erogazione di programmi di studio basati su LMS e l'infrastruttura per l'apprendimento a distanza. Analogamente, il Piano d'azione per l'istruzione digitale dell'UE delinea i finanziamenti multinazionali per espandere i sistemi di apprendimento digitale istituzionali. Il mercato dei sistemi di gestione dell'apprendimento si sta espandendo in modo significativo, poiché i sistemi di istruzione del settore pubblico danno priorità a piattaforme di apprendimento scalabili in Nord America ed Europa.

- Passaggio strategico verso l'assunzione e lo sviluppo basati sulle competenze: nel mercato dei sistemi di gestione dell'apprendimento, le organizzazioni stanno passando da strategie basate sui ruoli a strategie basate sulle competenze per migliorare la propria agilità. Il rapporto del World Economic Forum di gennaio 2025 indica che si prevede che il 39% delle competenze chiave dei lavoratori cambierà nei prossimi cinque anni. Ciò richiede piattaforme di sistemi di gestione dell'apprendimento che si integrino con il sistema HR per mappare le competenze esistenti, identificare le lacune e offrire percorsi di apprendimento personalizzati su larga scala. La domanda di LMS è sempre più legata alle funzionalità di talent intelligence e people analytics, trasformando la piattaforma da un semplice repository di corsi a un sistema centrale per la pianificazione strategica della forza lavoro. Questa evoluzione rende l'LMS una componente vitale della catena di fornitura dei talenti, collegando direttamente l'investimento in formazione ai risultati aziendali misurabili e alla preparazione della forza lavoro.

Si prevede che le competenze fondamentali dei lavoratori cambieranno (2016-2025)

Anno | Competenze fondamentali che cambieranno nei prossimi 5 anni | Competenze fondamentali che rimarranno le stesse |

2016 | 35 | 65 |

2018 | 42 | 58 |

2020 | 57 | 43 |

2023 | 44 | 56 |

2025 | 39 | 61 |

Fonte : World Economic Forum gennaio 2025

- Modernizzazione delle infrastrutture digitali: i governi stanno modernizzando la propria infrastruttura digitale, che include anche i sistemi di istruzione e formazione. Ciò comporta spesso appalti centralizzati su larga scala per LMS per le scuole pubbliche, le università e la formazione della pubblica amministrazione. Questi contratti sono di alto valore e a lungo termine, ma sono soggetti a rigorosi requisiti di interoperabilità, accessibilità e controllo dei costi. Ad esempio, il Piano d'azione per l'istruzione digitale dell'Unione Europea dà priorità all'adattamento dei sistemi educativi all'era digitale, influenzando gli investimenti degli Stati membri nelle infrastrutture EdTech. Questo fattore crea notevoli opportunità attraverso complesse opportunità di mercato per i fornitori conformi. Il successo nel mercato dei sistemi di gestione dell'apprendimento (LMS) dipende meno dall'innovazione delle funzionalità e più dalla sicurezza, dalla scalabilità e dalla capacità di fornire modelli di costo totale di proprietà verificabili che rispettino i vincoli di bilancio pubblico.

Sfide

- Costi iniziali significativi di sviluppo e integrazione: la creazione di un LMS cloud-native scalabile, sicuro e ricco di funzionalità richiede un investimento iniziale sostenibile, spesso superiore al milione di dollari in ricerca e sviluppo. La sfida si estende allo sviluppo di integrazioni fluide con i sistemi chiave, come Microsoft Teams, Zoom e Salesforce. Le aziende leader si stanno concentrando molto sulle proprie API e sull'estensibilità, ma per una startup, questo costo di sviluppo rappresenta un ostacolo importante al raggiungimento della necessaria interoperabilità richiesta dai clienti aziendali fin dal primo giorno.

- Rapido ritmo del cambiamento tecnologico: le aspettative per la personalizzazione basata sull'intelligenza artificiale, l'apprendimento adattivo e un'esperienza mobile impeccabile sono ormai un obiettivo imprescindibile. Mantenere il passo richiede una continua attività di ricerca e sviluppo. I principali attori hanno investito in modo significativo nella propria ontologia di competenze basate sull'intelligenza artificiale e in percorsi di carriera personalizzati. Un nuovo arrivato non deve solo adeguarsi alle attuali capacità di intelligenza artificiale, ma anche innovare, il che richiede l'accesso a talenti di alto livello in ambito data science e investimenti continui che mettono a dura prova le risorse in fase iniziale.

Dimensioni e previsioni del mercato dei sistemi di gestione dell'apprendimento:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

20,6% |

|

Dimensione del mercato dell'anno base (2025) |

28,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

188,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di gestione dell'apprendimento:

Analisi del segmento del modello di distribuzione

Secondo il modello di implementazione, i sistemi basati su cloud dominano il mercato dei sistemi di gestione dell'apprendimento e si prevede che manterranno una quota del 75,4% entro il 2035. Il segmento è trainato dai vantaggi intrinseci del modello in termini di scalabilità, riduzione del costo totale di proprietà e accessibilità remota senza interruzioni, diventati imprescindibili durante e dopo la pandemia. Il cambiamento è supportato dalla più ampia iniziativa federale per la modernizzazione digitale. Ad esempio, l'adozione di servizi cloud da parte del governo degli Stati Uniti si riflette nella sua spesa IT. Il rapporto di Congress.gov dell'aprile 2024 afferma che la spesa IT federale totale nel 2025 è stimata in 75,1 miliardi di dollari, inclusa la spesa per il cloud. Questi dati accelerano la migrazione delle piattaforme del settore pubblico e privato associato al cloud. Questa politica garantisce che le soluzioni LMS basate su cloud diventino lo standard per le aziende e gli istituti accademici che cercano sistemi agili, sicuri e interoperabili.

Analisi del segmento della modalità di consegna

All'interno del segmento delle modalità di erogazione, si prevede che la formazione a distanza o online sarà il sottosegmento leader nel mercato LMS. La permanente istituzionalizzazione di modelli di apprendimento ibridi e flessibili nella formazione aziendale e accademica è il motore principale. Questa tendenza è chiaramente dimostrata dai dati sulle iscrizioni che mostrano un impegno costante nei confronti dei formati online. Secondo il rapporto del National Center of Education Statistics di maggio 2023, quasi 4,4 milioni di studenti hanno seguito corsi di formazione a distanza nel 2021. Inoltre, la percentuale di studenti che partecipano a corsi di formazione a distanza negli istituti pubblici ha raggiunto il 41% per il corso biennale. Questi dati evidenziano la domanda di un'ampia base di utenti abituata all'erogazione digitale, garantendo che le piattaforme LMS ottimizzate per l'istruzione a distanza asincrona e sincrona rimarranno l'infrastruttura centrale per l'apprendimento, consolidando la posizione di leadership di questo sottosegmento nel mercato LMS fino al 2035.

Percentuale di studenti universitari che hanno partecipato a corsi di formazione a distanza (2021)

Livello dell'istituzione | Pubblico | Organizzazione privata senza scopo di lucro | Privato a scopo di lucro |

2 anni | 41 | 35 | 15 |

4 anni | 20 | 20 | 71 |

Fonte : rapporto del National Center of Education Statistics di maggio 2023

Analisi del segmento dei componenti

Entro il 2035, si prevede che le soluzioni guideranno il segmento dei componenti, in quanto costituiscono il prodotto software principale. Tuttavia, i servizi vitali e in rapida crescita che comprendono implementazione, integrazione, formazione, supporto e consulenza sono essenziali per realizzare il valore della piattaforma. La complessità delle moderne implementazioni LMS, che richiedono l'integrazione con gli ecosistemi HRIS, CRM e dei contenuti, stimola la domanda di servizi specialistici. L'importanza di un'implementazione qualificata è sottolineata dagli investimenti federali nello sviluppo della forza lavoro digitale. Ad esempio, il Dipartimento del Lavoro degli Stati Uniti ha segnalato ingenti sovvenzioni per l'espansione degli apprendistati registrati, molte delle quali finanziano l'infrastruttura digitale e i relativi servizi di implementazione necessari per monitorare ed erogare la formazione in modo efficace. Ciò evidenzia come gli investimenti pubblico-privati in iniziative di qualificazione alimentino direttamente la domanda di servizi correlati agli LMS.

La nostra analisi approfondita del mercato dei sistemi di gestione dell'apprendimento include i seguenti segmenti:

Segmento | Sottosegmenti |

Modello di distribuzione |

|

Utente finale |

|

Modalità di consegna |

|

Componente |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di gestione dell'apprendimento - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America dominerà il mercato dei sistemi di gestione dell'apprendimento (LMS) e si appresta a detenere una quota di mercato del 35,6% entro il 2035. Il mercato è trainato dall'adozione precoce della tecnologia, dall'elevata spesa per la formazione aziendale e da una significativa spesa per l'istruzione a livello federale e statale. I principali fattori trainanti includono il passaggio strategico allo sviluppo della formazione della forza lavoro basato sulle competenze, la formazione obbligatoria sulla conformità nei settori regolamentati e l'istituzionalizzazione permanente di modelli di formazione ibridi. Una tendenza primaria è la domanda di piattaforme LMS che si integrano con i sistemi di HR e di talent intelligence per mappare le competenze e colmare le lacune. Il mercato LMS è caratterizzato da un'elevata concorrenza, da una spinta verso la personalizzazione basata sull'intelligenza artificiale e da rigorosi requisiti di sicurezza dei dati, in linea con i framework del NIST. Il mercato crea inoltre significative opportunità per i fornitori che offrono piattaforme interoperabili e ricche di analisi in grado di dimostrare un chiaro ROI attraverso una migliore mobilità dei talenti e metriche di efficienza operativa.

Il mercato statunitense degli LMS è trainato dai consistenti investimenti federali nella formazione continua della forza lavoro e nella modernizzazione delle infrastrutture dell'istruzione pubblica. Una tendenza fondamentale è l'allineamento degli appalti di LMS alle strategie nazionali per le competenze, come dimostra la costante assegnazione da parte del Dipartimento del Lavoro degli Stati Uniti di centinaia di milioni di dollari in sovvenzioni annuali per programmi di apprendistato che richiedono sistemi solidi di monitoraggio ed erogazione. Inoltre, il rapporto di Harvard Online del maggio 2024 mostra che il 60% degli studenti universitari si è iscritto a un corso. Ciò aumenta la domanda di piattaforme di sistemi di gestione dell'apprendimento. Inoltre, il passaggio permanente all'apprendimento digitale è confermato dai dati NCES, che mostrano che oltre la metà degli studenti post-laurea è iscritta a corsi di formazione a distanza. La domanda si concentra su piattaforme che garantiscano la sicurezza dei dati secondo i framework NIST, supportino le micro-credenziali e si integrino con gli ecosistemi IT governativi e aziendali esistenti per lo sviluppo strategico del capitale umano.

In Canada, il mercato dei sistemi di gestione dell'apprendimento è definito dal forte impegno federale e provinciale per lo sviluppo delle competenze digitali e l'integrazione dell'immigrazione. Una tendenza chiave è l'utilizzo di piattaforme LMS a supporto di iniziative nazionali di aggiornamento delle competenze, come quelle dei centri per le competenze future, che investono in formazione innovativa e ricerca sulle competenze. La spesa pubblica dà priorità alle piattaforme bilingue e accessibili che servono popolazioni diverse, comprese le iniziative per lo sviluppo delle competenze indigene. Il rapporto del governo canadese dell'agosto 2024 afferma che i Servizi di apprendimento del PSPC affermano esplicitamente che ALTO è il sistema LMS centralizzato utilizzato per erogare, gestire e rendicontare le attività di formazione dipartimentali. ALTO sostituisce i sistemi legacy con un unico sistema di gestione dell'apprendimento che soddisfa i requisiti e gestisce e monitora 14 milioni di attività di formazione all'anno. Questi dati evidenziano la crescente adozione da parte del governo, la modernizzazione delle infrastrutture di formazione e la gestione delle attività di formazione a livello aziendale, trainando la crescita del mercato LMS.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato dei sistemi di gestione dell'apprendimento in più rapida crescita, con una crescita prevista a un CAGR del 22,5% nel periodo di previsione 2026-2035. Il mercato è trainato dalle massicce iniziative di trasformazione digitale che ampliano l'accesso a Internet e dai forti mandati governativi in materia di tecnologia educativa e aggiornamento delle competenze della forza lavoro. Tra i principali fattori trainanti figurano programmi nazionali come Digital India in India e i piani di modernizzazione dell'istruzione in Cina, che alimentano la domanda di istruzione pubblica e formazione per la pubblica amministrazione. Un altro importante catalizzatore è la rapida adozione da parte delle aziende di formazione online formale per affrontare la carenza di competenze nelle economie in crescita. Una tendenza primaria è la domanda di piattaforme mobile first, convenienti e localizzate, in grado di operare in diversi ambienti di connettività. Il mercato sta inoltre assistendo a un aumento delle partnership tra i fornitori globali di LMS e i fornitori locali di servizi IT e di telecomunicazioni per migliorare la portata e la conformità alle solide leggi regionali sulla sovranità dei dati.

Il sistema di gestione dell'apprendimento cinese è definito da una forte direzione centralizzata del governo in materia di tecnologia educativa e aggiornamento delle competenze aziendali, creando un ecosistema ampio ma distinto. La domanda è trainata principalmente da politiche nazionali come il piano di modernizzazione dell'istruzione 2035 e dai mandati per lo sviluppo delle competenze professionali. Il Ministero dell'Istruzione promuove attivamente Internet e l'istruzione, portando a un significativo acquisizione di piattaforme per le scuole pubbliche e le università. Una statistica importante che indica questo sforzo è l'indagine Open Praxis dell'aprile 2025, che ha rilevato che la Cina aveva 14,38 milioni di studenti iscritti a corsi di istruzione aperti e a distanza nel 2021. Questi dati riflettono l'enorme portata dell'apprendimento digitale integrato. Questo ambiente favorisce i fornitori nazionali conformi e le piattaforme devono rispettare rigorosamente le leggi sulla sicurezza informatica e i requisiti di localizzazione dei dati, limitando la concorrenza estera e garantendo al contempo la crescita sostenibile del settore pubblico.

Il mercato dei sistemi di gestione dell'apprendimento in India sta vivendo una crescita esponenziale, alimentata dalla più grande popolazione giovanile al mondo, dalla rapida digitalizzazione e dal forte sostegno politico attraverso la Politica Nazionale per l'Istruzione. Questa politica promuove esplicitamente l'apprendimento online e impone alle migliori università di offrire corsi digitali, stimolando direttamente gli appalti istituzionali. La domanda aziendale è altrettanto solida, volta a colmare il vasto divario di competenze del Paese. Un esempio lampante è la recente acquisizione di eAbyas Info Solutions da parte di Moodle per servire il settore EdTech in India nel dicembre 2022. Questa acquisizione consente all'azienda Moodle di entrare nei mercati dell'eLearning più grandi e in più rapida crescita. Il mercato richiede soluzioni altamente scalabili, mobile-first ed economiche, in grado di operare in diversi ambienti linguistici e di connettività.

Approfondimenti sul mercato europeo

In Europa, il mercato dei sistemi di gestione dell'apprendimento (LMS) è un settore maturo e in forte crescita, trainato principalmente dalla digitalizzazione della formazione aziendale, dell'istruzione superiore e dei settori orientati alla conformità. Un'importante tendenza unificante è l'attuazione del Piano d'azione per l'istruzione digitale dell'Unione Europea, che promuove il miglioramento delle competenze digitali in tutti gli Stati membri, creando una domanda strutturata di tecnologie didattiche. In ambito aziendale, la necessità di un continuo aggiornamento e riqualificazione per soddisfare le esigenze dell'economia digitale è un fattore determinante, soprattutto nei poli tecnologici e finanziari. Inoltre, le rigide normative in settori come la finanza, la farmaceutica e la privacy dei dati impongono una formazione documentata dei dipendenti, rendendo le soluzioni LMS essenziali per la conformità. Il mercato è definito dalla preferenza per le piattaforme che supportano l'integrazione multilingua con il software aziendale esistente e offrono un'elevata sicurezza dei dati ospitata all'interno dell'UE.

Il mercato dei sistemi di gestione dell'apprendimento (LMS ) del Regno Unito è uno dei più avanzati in Europa ed è guidato da un settore aziendale altamente digitalizzato, da solidi requisiti di conformità professionale e da una forte promozione da parte del governo della tecnologia nell'istruzione e nelle competenze. Un importante motore pubblico è il white paper "Skills for Jobs" del Dipartimento dell'Istruzione, che dà priorità alla formazione flessibile gestita dai datori di lavoro, creando una domanda sostenuta di piattaforme in grado di erogare e monitorare le qualifiche professionali. Il governo ha sostenuto questa iniziativa con finanziamenti significativi: ad esempio, il Dipartimento dell'Istruzione per il settore dell'istruzione superiore, che è uno dei principali utilizzatori di LMS, ha investito in modo significativo nel mantenimento di infrastrutture digitali. Questo contesto politico e di finanziamento, unito alla concentrazione nel Regno Unito di multinazionali e società globali di servizi finanziari che richiedono solide piattaforme di conformità e aggiornamento delle competenze, garantisce che il mercato rimanga orientato all'innovazione e altamente competitivo.

In Germania , il mercato dei sistemi di gestione dell'apprendimento (LMS) è caratterizzato da una domanda sistematica, guidata da normative, principalmente nei settori manifatturiero e ingegneristico, leader a livello mondiale, che richiedono una formazione professionale certificata e documentata. Un importante catalizzatore è il DigitalPakt Schule nazionale, un accordo federale e statale per la digitalizzazione dell'istruzione. Sebbene inizialmente focalizzato sull'infrastruttura scolastica, i suoi principi si estendono a una più ampia cultura dell'apprendimento digitale. Il patto prevede un investimento sostanziale; il rapporto del Ministero Federale delle Finanze del giugno 2025 ha rilevato che il Paese ha investito 4 milioni di euro in infrastrutture digitali. Ciò crea una domanda fondamentale nell'istruzione superiore e nella formazione aziendale. Inoltre, i sistemi educativi duali e le severe leggi sulla privacy dei dati richiedono soluzioni LMS sicure, integrate con i quadri di riferimento professionali e che supportino le credenziali formali, favorendo piattaforme solide e conformi.

Principali attori del mercato dei sistemi di gestione dell'apprendimento:

- Instructure (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Cornerstone OnDemand (Stati Uniti)

- Docebo (Canada/Italia)

- SAP Litmos (Stati Uniti)

- Adobe (Captivate Prime) (Stati Uniti)

- D2L (Brightspace) (Canada)

- PowerSchool (ScholarSuite) (Stati Uniti)

- Moodle Pty Ltd (Australia)

- Cypher Learning (Stati Uniti)

- Assorbi LMS (Canada)

- Open LMS (Australia)

- Epignosis (Grecia)

- iSpring (Russia)

- CrossKnowledge (Francia)

- Hitachi Learning Hub (Giappone)

- CLN (Cyber Learning Network) (Corea del Sud)

- Thinkific (Canada)

- Paradiso LMS (Stati Uniti)

- Rana di edotco (Malesia)

- LearnUpon (Irlanda)

- Infrastructure è un attore dominante nel mercato dei sistemi di gestione dell'apprendimento (LMS), principalmente attraverso la sua piattaforma Canvas. Il suo progresso strategico risiede attivamente nello sfruttamento dell'analisi dei dati e delle integrazioni API aperte per creare un ecosistema educativo unificato e senza soluzione di continuità. Garantendo l'interoperabilità con centinaia di strumenti edtech e sistemi informativi per gli studenti, Infrastructure ottimizza l'erogazione e la personalizzazione dell'apprendimento su larga scala, portando l'istruzione oltre le aule fisiche verso un ambiente digitale connesso.

- Cornerstone OnDemand ha plasmato in modo significativo il mercato dei sistemi di gestione dell'apprendimento (LMS) aziendali integrando la gestione dei talenti con la formazione. Il suo sviluppo si concentra principalmente sull'utilizzo dei dati LMS e dell'intelligenza artificiale per mappare lo sviluppo delle competenze direttamente sui percorsi di carriera e sui risultati aziendali. Questa iniziativa strategica garantisce un approccio dinamico basato sulle competenze per lo sviluppo della forza lavoro, ottimizzando la mobilità interna e colmando i gap di competenze in tempo reale per adattarsi alle mutevoli esigenze organizzative.

- Docebo è un altro player nel mercato dei sistemi di gestione della formazione (LMS), avendo introdotto sul mercato una piattaforma basata sull'IA incentrata sull'utente. Il suo principale progresso consiste nell'integrazione dell'intelligenza artificiale in tutto l'LMS per automatizzare il tagging dei contenuti, creare percorsi didattici personalizzati e misurare il coinvolgimento. Questo garantisce un'esperienza formativa ottimizzata che aumenta l'adozione e la conservazione delle conoscenze, posizionando l'LMS come motore centrale di una cultura di apprendimento continuo. Il fatturato derivante dagli abbonamenti dell'azienda ha raggiunto i 54 milioni di dollari nel 2024.

- SAP Litmos ha fatto progredire il mercato dei sistemi di gestione dell'apprendimento aziendale grazie alla sua filosofia di semplicità e velocità nella formazione. La sua iniziativa strategica è la perfetta integrazione del suo LMS con il flusso di lavoro aziendale, principalmente attraverso l'ampio ecosistema SAP. Ciò garantisce che la formazione possa essere avviata e fruita direttamente all'interno degli strumenti utilizzati quotidianamente dai dipendenti, ottimizzando la conformità e il supporto alle prestazioni senza interrompere il flusso di lavoro.

- Adobe con Adobe Captivate Prime si posiziona sul mercato dei sistemi di gestione dell'apprendimento (LMS) integrando profondamente la creazione di contenuti con l'erogazione della formazione. La sua principale innovazione sfrutta l'ecosistema Adobe Creative Cloud per consentire un flusso di lavoro semplificato, dalla creazione dei contenuti alla distribuzione, ottimizzando la velocità e la qualità esperienziale dei programmi di apprendimento digitale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale degli LMS è altamente frammentato, competitivo e dominato da fornitori con sede negli Stati Uniti, ma con forti specialisti regionali. Un'iniziativa strategica chiave si concentra sullo sfruttamento dell'intelligenza artificiale per percorsi di apprendimento personalizzati e contenuti automatizzati, espandendosi nel mercato dell'aggiornamento delle competenze aziendali e raggiungendo la scalabilità tramite un'architettura cloud nativa. I principali attori stanno perseguendo con decisione l'integrazione con gli ecosistemi software per le risorse umane e la produttività per diventare hub centrali del flusso di lavoro. Il consolidamento tramite acquisizione è comune, come si è visto con PowerSchool e Open LMS, per acquisire rapidamente quote di mercato e nuove funzionalità. Ad esempio, Workday ha completato l'acquisizione di Sana per sviluppare la prossima generazione di strumenti di conoscenza aziendale. Anche l'ascesa delle micro credenziali e l'attenzione all'esperienza utente sono campi di battaglia vitali per la differenziazione.

Panorama aziendale del mercato dei sistemi di gestione dell'apprendimento (LMS):

Sviluppi recenti

- Nell'agosto 2025, Softlogic Life ha introdotto un sistema di gestione della formazione all'avanguardia per potenziare la sua forza vendita altamente performante. Questo lancio segna una tappa fondamentale nella roadmap di trasformazione digitale e nella strategia di sviluppo delle risorse umane, associata all'evoluzione tecnologica e a una gestione della formazione all'avanguardia.

- Nell'agosto 2025, Paradiso Solutions ha lanciato ufficialmente Paradiso Free LMS, un potente sistema di gestione dell'apprendimento all-in-one progettato per supportare organizzazioni di tutte le dimensioni. Questa piattaforma avanzata è ora disponibile gratuitamente, consentendo alle aziende di offrire una formazione continua ai dipendenti, aumentare il coinvolgimento e ottenere risultati misurabili senza l'onere di costosi software.

- Nel settembre 2024, INDIBA ha annunciato il lancio del suo sistema di gestione dell'apprendimento all'avanguardia. Questa piattaforma è progettata per fornire ai clienti l'accesso a una varietà di risorse formative, garantendo loro le conoscenze e le competenze più recenti per ottimizzare l'utilizzo della tecnologia INDIBA.

- Report ID: 8325

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.