Dimensioni, previsioni e tendenze del mercato globale dei sostituti ossei sintetici nel periodo 2025-2037

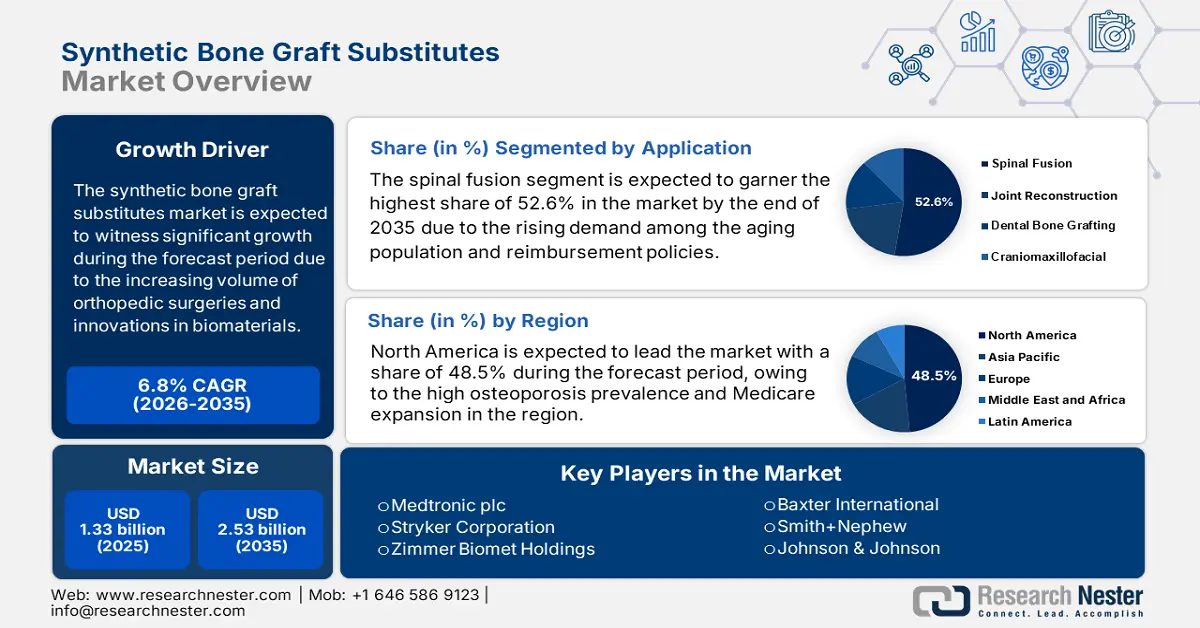

Il mercato dei sostituti ossei sintetici per innesti è stato stimato a 1,3 miliardi di dollari nel 2024 e si prevede che raggiungerà i 2,9 miliardi di dollari entro la fine del 2037, con un CAGR del 7,9% nel periodo di previsione, ovvero dal 2025 al 2037. Nel 2025, il valore del settore dei sostituti ossei sintetici è stimato a 1,4 miliardi di dollari.

L'espansione del mercato dei sostituti sintetici per innesti ossei dipende in larga misura dal crescente volume di interventi chirurgici ortopedici, dalle innovazioni nei biomateriali e dal crescente peso delle patologie ossee. Inoltre, il bacino di pazienti che necessita di sostituti sintetici per innesti ossei è significativamente influenzato dall'aumento dei casi di traumi, osteoporosi e interventi chirurgici ortopedici. A questo proposito, secondo un rapporto dell'OMS pubblicato nel 2023, le patologie muscoloscheletriche colpiscono oltre 1,6 miliardi di persone in tutti i paesi, con oltre 8,8 milioni di fratture all'anno dovute all'osteoporosi. Questa crescente base di consumatori è la prova di una crescente domanda di sostituti sintetici per innesti ossei.

Inoltre, sul fronte dell'offerta, il mercato prevede l'approvvigionamento di materie prime come l'idrossiapatite e il fosfato tricalcico, che provengono principalmente da produttori chimici. A questo proposito, il rapporto del 2023 dell'U.S. Geological Survey afferma che la Cina è il principale produttore di oltre il 70% di idrossiapatite, con un impatto eccezionale sulla stabilità dell'approvvigionamento. Oltre ai dati commerciali, che indicano che gli Stati Uniti hanno caratterizzato la propria presenza con importazioni di materiali per innesti ossei per un valore di 320 milioni di dollari in un anno, in particolare da Germania e Svizzera, anche le esportazioni hanno raggiunto i 180 milioni di dollari in prodotti finiti, denotando così una prospettiva di mercato positiva.

Settore dei sostituti ossei sintetici: fattori di crescita e sfide

Fattori di crescita

- Progressi nei sostituti sintetici: Questo è uno dei fattori cruciali che guidano il mercato dei sostituti sintetici per innesti ossei. Con il progredire delle innovazioni, anche la crescita del mercato si espande grazie agli sforzi costanti delle principali aziende. A questo proposito, nel 2024 Biocomposites ha acquisito una quota di minoranza in Renovos Biologics, con l'obiettivo di promuovere lo sviluppo di Renovite BMP-2, un gel sintetico per la fusione ossea in nanoargilla. Questa collaborazione arricchisce significativamente il portafoglio prodotti, riflettendo un'attenzione positiva del mercato per fungere da soluzione per esigenze mediche insoddisfatte.

- Politiche mediche di supporto: Il mercato è notevolmente influenzato da politiche sanitarie favorevoli e dalla spesa medica sostenuta dal governo. A questo proposito, nel 2023, si segnala che la spesa Medicare statunitense per i sostituti degli innesti ossei ha raggiunto quasi 1,3 miliardi di dollari, il che evidenzia la crescente adozione in termini di procedure ortopediche. Inoltre, la FDA statunitense estende il suo supporto con la designazione di dispositivo innovativo, recentemente concessa al gel per innesti ossei di Renovos, incoraggiando gli operatori globali a investire nel settore, contribuendo così all'accelerazione del mercato.

Strategie dei produttori che modellano il mercato dei sostituti sintetici per innesti ossei

La presenza di produttori leader a livello globale sta plasmando il mercato con strategie tattiche distinte. Gli operatori chiave stanno intraprendendo innovazioni di prodotto, acquisizioni ed espansioni geografiche con l'obiettivo comune di rafforzare le proprie posizioni di mercato. Ad esempio, nel 2023, Medtronic ha annunciato il lancio di Infuse Bone Graft, dotato di proprietà osteoinduttive avanzate che hanno conquistato una quota di mercato sostanzialmente aumentata del 14%, generando 320,4 milioni di dollari, riflettendo così una maggiore adozione di sostituti avanzati di innesti ossei. Allo stesso modo, le iniziative governative e i crescenti investimenti creano anche una prolifica opportunità per una maggiore espansione del mercato.

Opportunità di guadagno per i produttori

Strategia | Azienda | Impatto sui ricavi | Espansione del mercato |

Lancio dell'innesto osteoinduttivo | Medtronic | $320,4 milioni (2023) | +14% di fusione spinale |

Acquisizione di innesti biodegradabili | Stryker | $275,6 milioni (2024) | +26% segmento ASC |

Adozione di innesti stampati in 3D | Zimmer Biomet | $200 milioni (2024) | +10% mercato UE |

Rimborso ambulatoriale | A livello di settore | $754 milioni (2025E) | CMS basato su regole |

Penetrazione nel mercato APAC | Smith+Nephew | $154 milioni (2023) | +17% di vendite in India |

Modelli di espansione fattibili che modellano il mercato dei sostituti degli innesti ossei sintetici

Il mercato sta assistendo a una crescita grazie alla presenza di produzione localizzata, partnership strategiche e modelli di approvvigionamento basati sul valore, che ne aumentano l'accessibilità. A questo proposito, l'Organizzazione Mondiale della Sanità segnala che in India le collaborazioni tra fornitori multinazionali e strutture sanitarie pubbliche hanno aumentato notevolmente il fatturato del 15% dal 2022 al 2024, con particolare attenzione ai sostituti degli innesti a prezzi accessibili. Nel frattempo, BMG afferma che in Germania, l'attenzione rivolta alle politiche di rimborso ambulatoriale ha rafforzato l'adozione del 18,5%, generando anche 210,6 milioni di euro in termini di entrate aggiuntive, contribuendo così prontamente alla crescita del mercato.

Modelli di fattibilità per l'espansione del mercato (2022-2024)

Modello | Regione | Impatto sui ricavi | Fattore chiave |

Partnership ospedaliere | India | +15% (2022-2024) | Appalti sovvenzionati dal governo |

Rimborso ambulatoriale | Germania | 210,6 milioni di euro (2023) | Espansione della copertura ASC |

Prezzi a livelli | Brasile | +23% di adozione | Iniziative per l'accessibilità economica |

Cambiamenti nella politica Medicare | USA | $582M (2025E) | Copertura ambulatoriale CMS |

Sfida

- Costi elevati di produzione e sviluppo: Gli elevati costi associati alla produzione di sostituti sintetici per innesti ossei rappresentano un importante ostacolo per il mercato nell'acquisizione di una base produttiva ottimale. Il processo prevede la tecnologia del DNA ricombinante e ampie misure di controllo qualità che lo rendono difficile per i produttori coinvolti nel mercato. Inoltre, le spese associate alle sperimentazioni cliniche e alle approvazioni normative ostacolano ulteriormente l'accessibilità, in particolare nelle regioni sensibili al prezzo.

Mercato dei sostituti ossei sintetici: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

7,9% |

|

Dimensione del mercato dell'anno base (2024) |

1,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

1,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione dei sostituti ossei sintetici

Applicazione (fusione spinale, ricostruzione articolare, innesto osseo dentale, craniomaxillofacciale)

In base all'applicazione, si prevede che il segmento della fusione spinale raggiungerà la quota più elevata del 52,6% nel mercato dei sostituti sintetici per innesti ossei entro la fine del 2037. Il predominio del segmento è attribuibile all'aumento della domanda da parte della popolazione anziana e alle politiche di rimborso. A questo proposito, il CDC prevede che nel 2025 negli Stati Uniti si verificheranno oltre 15 milioni di casi di osteoporosi, il che richiederà in modo significativo l'utilizzo di apparecchiature avanzate per la fusione spinale. Oltre al miglioramento delle politiche di rimborso ambulatoriale, l'ampliamento dell'accesso e le innovative formulazioni bioattive riducono i tempi di recupero del 42%, consentendo così a una popolazione più ampia di contribuire al predominio del segmento.

Materiale (ceramica, polimeri, compositi, matrice ossea demineralizzata)

In base al materiale, si prevede che il segmento della ceramica deterrà una quota redditizia del 46,7% nel mercato dei sostituti sintetici degli innesti ossei durante il periodo di previsione. La crescita del segmento è subordinata alla sua natura superiore, ovvero l'utilizzo di ceramiche di idrossiapatite è noto per migliorare la biocompatibilità e l'osteoconduttività del materiale. Nel frattempo, la FDA statunitense segnala che gli innesti in ceramica approvati dimostrano tassi di fusione del 92% in termini di interventi chirurgici spinali, rendendolo un fattore preferibile per l'adozione. Inoltre, questa crescente adozione di procedure odontoiatriche in ceramica ha portato a un aumento del CAGR del 25,6%, come riportato dal NIH, un ulteriore fattore trainante per l'adozione del segmento.

La nostra analisi approfondita del mercato dei sostituti sintetici per innesti ossei include i seguenti segmenti:

Applicazione |

|

Materiale |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Industria dei sostituti sintetici degli innesti ossei - Sinossi regionale

Analisi del mercato nordamericano

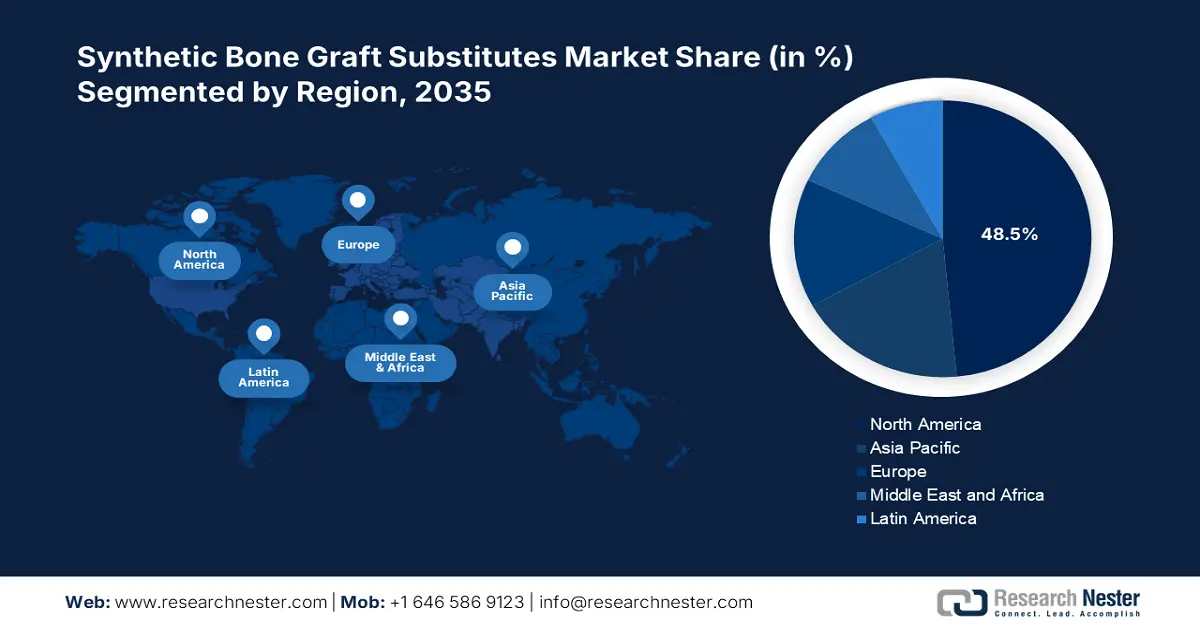

Si prevede che il mercato nordamericano dei sostituti ossei sintetici rappresenterà oltre il 48,5% della quota di mercato globale entro la fine del 2037. Il principale elemento distintivo del predominio del mercato regionale è l'elevata prevalenza dell'osteoporosi, unita all'espansione di Medicare, pari a 1,2 miliardi di dollari in termini di innesti ossei sintetici ambulatoriali. Inoltre, l'HHS nel 2023 riporta che la predominanza dei centri chirurgici ambulatoriali, stimata al 30,5% delle procedure entro il 2027, è un altro fattore importante che traina il business nel settore. Il NIH ha esteso il suo supporto con un finanziamento di 482 milioni di dollari per i materiali bioriassorbibili, suscitando l'interesse delle principali aziende a investire per ottenere risultati migliori per i pazienti.

Il Canada è un attore importante nel mercato nordamericano, grazie a un CAGR stimato del 7,1%, influenzato dai sistemi sanitari pubblici e privati. I membri di Innovative Medicines Canada hanno investito 152 milioni di dollari in ricerca e sviluppo, mentre la riduzione del backlog chirurgico in Canada ha aumentato l'utilizzo degli innesti del 20%, riflettendo la prolungata adozione. Inoltre, il mercato è ulteriormente trainato da un aumento del volume di fratture di 500.000 unità, con un aumento del 23% dell'adozione dal 2023 al 2024, come affermato dal CIHI. Inoltre, un bando di gara dell'Alberta per il 2024 si è concentrato su innesti in ceramica a prezzi accessibili per ridurre la dipendenza dalle importazioni del 13%, denotando così uno sviluppo positivo del mercato.Statistiche di mercato APAC

Si prevede che il mercato dei sostituti ossei sintetici dell'area Asia-Pacifico registrerà la crescita più rapida, con una quota del 18,4% e un CAGR del 9,3% nel periodo di previsione. Lo sviluppo regionale è facilitato dalla presenza di paesi chiave e dalla loro tendenza allo sviluppo. Il Giappone offre il suo supporto alla crescente popolazione anziana, così come la Cina, con una produzione di ceramica del valore di 1,3 miliardi di dollari. Inoltre, la Corea del Sud sta contribuendo con innesti stampati in 3D, con oltre il 14% delle procedure che utilizzano materiali bioriassorbibili. Pertanto, questi fattori contribuiscono in modo significativo all'espansione del mercato, sostenendo la crescita nell'area Asia-Pacifico.

Esiste un'enorme opportunità per il mercato indiano, che detiene il 15,5% della quota di mercato nell'area Asia-Pacifico. Tra i fattori chiave che trainano il business nel Paese figura l'elevata domanda di innesti ossei, con la presenza di 1,3 milioni di pazienti all'anno, come riportato dall'ICMR. Inoltre, la spesa sanitaria pubblica di 1,9 miliardi di dollari con un CAGR del 18,2% rappresenta un altro fattore trainante eccezionale per il Paese. Inoltre, tendenze come gli innesti "Make in India" favoriscono un ambiente imprenditoriale favorevole in India, posizionandola come attore chiave nel mercato globale.

Aziende che dominano il panorama dei sostituti sintetici degli innesti ossei

- Panoramica dell'azienda

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziarie

- Performance chiave Indicatori

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato gode di una notevole visibilità grazie alla presenza di organizzazioni chiave con l'obiettivo comune di conquistare un'elevata quota di mercato. Il mercato si presenta come una realtà altamente consolidata, con Medtronic, Stryker e Zimmer Biomet che controllano il 61% del fatturato globale. A questo proposito, il NIH afferma che gli innesti in Tritanium stampati in 3D di Stryker hanno ridotto i tassi di revisione del 30%. Analogamente, nel 2023, Zimmer Biomet ha acquisito Embody, rafforzando il suo portafoglio di innesti di collagene, a dimostrazione di un'adozione positiva da parte del mercato. L'attenzione all'assistenza sanitaria accessibile e alle collaborazioni con i quadri normativi rafforza ulteriormente il panorama del mercato globale.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Nome dell'azienda | Paese | Quota di mercato | Focus sul settore |

Medtronic plc | USA | 24% | Innesti per fusione spinale (innesto osseo Infuse) |

Stryker Corporation | USA | 20% | Innesti biodegradabili e stampati in 3D |

Zimmer Biomet Holdings | USA | 17% | Innesti in ceramica e compositi |

Baxter International | USA | 10% | Sintetico bioassorbibile innesti |

Smith+Nephew | Regno Unito | 9% | Traumatologia e innesti ossei ortopedici |

Johnson & Johnson | USA | xx% | Alloinnesti e ibridi sintetici |

Olympus Corporation | Giappone | xx% | Innesti a base di idrossiapatite |

NuVasive, Inc. | USA | xx% | Innesti spinali mininvasivi |

Wright Medical Group | USA | xx% | Innesti specifici per le estremità |

Orthofix Medical | USA | xx% | Stimolatori e innesti per la crescita ossea |

DJO Global (Enovis) | USA | xx% | Innesti sintetici focalizzati sul trauma |

Cerapedics | USA | xx% | Innesti rivestiti con peptide P-15 |

Biocomposites Ltd | Regno Unito | xx% | Innesti caricati con antibiotici |

Graftys | Francia | xx% | Fosfato di calcio iniettabile innesti |

Xtant Medical | USA | xx% | Matrici ossee demineralizzate (DBM) |

Amedica Corporation | USA | xx% | Ceramiche di nitruro di silicio |

Surgival | India | xx% | Innesti in ceramica a basso costo |

Osseon LLC | USA | xx% | Innesti di aumento vertebrale |

Bioventus LLC | USA | xx% | Innesti osteogenici stimolanti |

Osteopore International | Australia | xx% | Innesti bioriassorbibili stampati in 3D |

Di seguito sono riportate le aree coperte per ciascuna azienda tra i primi 15 produttori globali:

Sviluppi recenti

- A giugno 2024, Medtronic plc ha lanciato Infuse Bone Graft Next-Gen, un innesto sintetico osteoinduttivo migliorato con tassi di fusione più rapidi del 30% rispetto alle versioni precedenti.

- A marzo 2024, Stryker Corporation ha lanciato Ceramicore Flex, il primo innesto ceramico modellabile approvato dalla FDA statunitense per ricostruzioni articolari complesse.

- Report ID: 2850

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.