Prospettive di mercato degli innesti ossei e dei sostituti ossei:

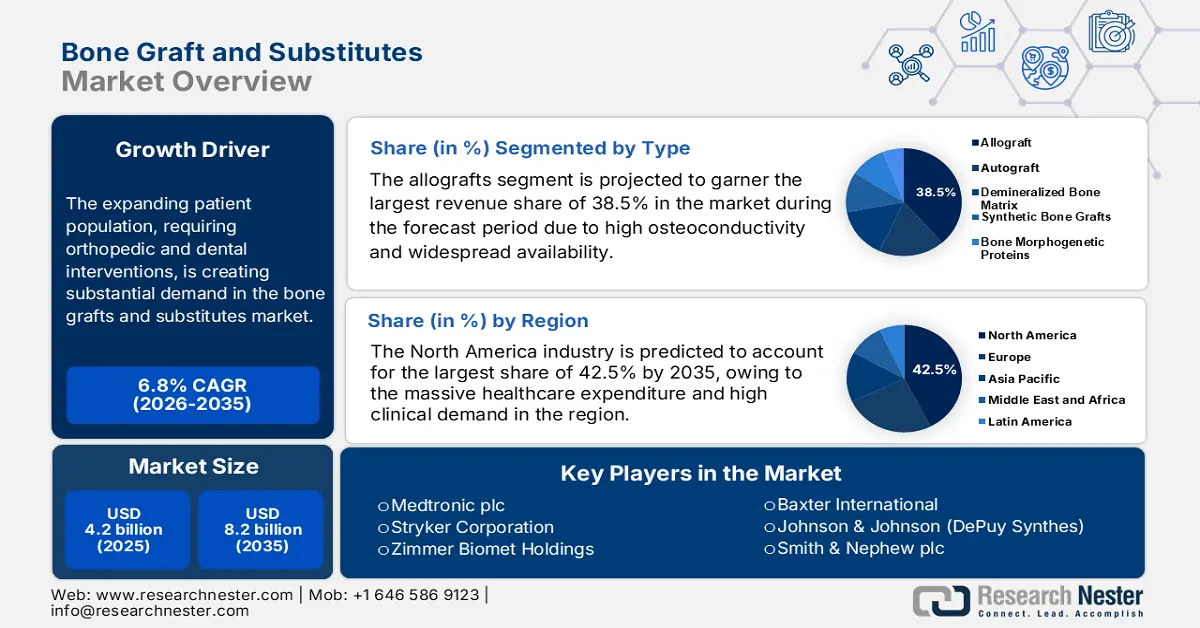

Il mercato degli innesti ossei e dei sostituti ossei è stato stimato in 4,2 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 8,2 miliardi di dollari entro la fine del 2035, con un CAGR del 6,8% nel periodo di previsione, ovvero 2026-2035. Nel 2026, la dimensione del settore degli innesti ossei e dei sostituti ossei è stimata in 4,5 miliardi di dollari.

L'aumento della popolazione di pazienti che necessitano di interventi ortopedici e odontoiatrici sta creando una domanda sostanziale nel mercato degli innesti e dei sostituti ossei. A questo proposito, l'Organizzazione Mondiale della Sanità ha rivelato, nel luglio 2022, che circa 1,7 miliardi di persone soffrono di patologie muscoloscheletriche in tutti i Paesi, che rappresentano la principale causa di disabilità. Inoltre, l'espansione demografica riflette sia il crescente peso delle patologie ossee sia la crescente adozione di tecnologie di innesto avanzate per soddisfare le loro esigenze mediche.

A fronte di una domanda crescente, l'inflazione dei prezzi applicati dai pagatori, sia ai produttori che ai consumatori del mercato degli innesti ossei e dei sostituti, è ancora persistente. Secondo un articolo del NIH pubblicato nell'ottobre 2023, uno studio sul rapporto costo-efficacia ha rilevato che, sebbene gli alloinnesti ossei decellularizzati offrano risultati di salute leggermente migliori rispetto agli alloinnesti congelati freschi, il costo di produzione è di 39.017 sterline per intervento chirurgico, creando la necessità di tecnologie di innesto basate sul valore, con maggiore convenienza ed efficienza.

Mercato degli innesti e dei sostituti ossei: fattori di crescita e sfide

Fattori di crescita

- Invecchiamento della popolazione e aumento delle procedure ortopediche: il crescente volume di interventi ortopedici dovuti a patologie come artrite, fratture e osteoporosi crea nuove opportunità di crescita per il mercato degli innesti e dei sostituti ossei. A riprova di ciò, il rapporto dell'Organizzazione Mondiale della Sanità del febbraio 2025 stima che le persone di età pari o superiore a 60 anni dovrebbero aumentare da 1,1 miliardi nel 2023 a 1,4 miliardi entro la fine del 2030, soprattutto nelle economie in via di sviluppo, denotando quindi un ambito di mercato più ampio.

- Vantaggi ottenuti attraverso l'innovazione: con l'aumento degli investimenti in ricerca e sviluppo, la pipeline nel mercato degli innesti ossei e dei sostituti ossei si sta espandendo. Ad esempio, nell'ottobre 2023, Orthofix Medical Inc. ha annunciato il lancio e l'approvazione 510k da parte della FDA statunitense, nonché il lancio commerciale completo di OsteoCove, un innesto sintetico bioattivo avanzato disponibile sia in configurazione putty che strip, denotando quindi una prospettiva di mercato positiva.

- Espansione delle infrastrutture sanitarie: le politiche sanitarie di supporto e l'espansione delle infrastrutture sanitarie creano un grande potenziale per il mercato degli innesti e dei sostituti ossei. Nell'ottobre 2024, Pharmed Limited ha annunciato il lancio dell'India Bone Health Initiative (IBHI), un programma volto a migliorare la salute e il benessere delle persone in tutta l'India. L'azienda ha inoltre dichiarato che l'iniziativa si concentra sulla crescente preoccupazione per l'osteoporosi e i problemi di salute delle ossa.

Carico globale e regionale dei disturbi muscoloscheletrici nel 2021: prevalenza, incidenza, DALY, ASR ed EAPC

Regione / Livello SDI | Prevalenza (milioni) | Prevalenza ASR (per 100.000) | Incidenza (migliaia) | Incidenza ASR (per 100.000) | DALY (milioni) | DALY ASR (per 100.000) |

Globale | 1686.5 | 19.8 | 367.1 | 4.4 | 161,9 | 1.9 |

SDI elevato | 363,8 | 23.7 | 78,4 | 5.4 | 35.4 | 2.3 |

SDI medio-alto | 337.1 | 19.2 | 75.7 | 4.5 | 31.5 | 1.8 |

SDI medio | 524,5 | 19.1 | 108.3 | 4.0 | 49.3 | 1.8 |

SDI basso-medio | 332.0 | 19.6 | 72.0 | 4.2 | 32.7 | 1.9 |

SDI basso | 127,8 | 17.8 | 32.3 | 4.2 | 12.7 | 1.7 |

Asia | 975,6 | 19.0 | 200,8 | 4.0 | 92.1 | 1.8 |

Nord America ad alto reddito | 134,4 | 27.6 | 27.2 | 5.8 | 13.2 | 2.8 |

NOI | 121.6 | 27.9 | 24.8 | 5.9 | 12.0 | 2.8 |

Asia sud-orientale | 124.7 | 17.2 | 26.1 | 3.6 | 11.8 | 1.6 |

Fonte: NIH

Opportunità di guadagno derivanti dallo sviluppo di innesti ossei e prodotti biologici

Anno | Azienda | Prodotto/Lancio | Opportunità di guadagno |

2023 | ZimVie | RegenerOss CC Allograft e tappo per innesto osseo | L'espansione del mercato dei biomateriali dentali in Nord America aggiunge varietà alle soluzioni di innesto |

2023 | SUPPORTO OSSA | CERAMENT G di nuova generazione | Maggiore efficienza chirurgica e sostenibilità; maggiore durata di conservazione; lancio in Europa |

2022 | Prodotti biologici per le ossa | Accordo di fornitura con MTF Biologics (DBM) | L'accesso a un ampio portafoglio di tessuti alloinnestati tramite MTF Biologics supporta la pipeline di prodotti per la fusione spinale |

Fonte: Comunicati stampa ufficiali della società

Sfide

- Concorrenza delle alternative generiche: la concorrenza delle alternative generiche rappresenta uno degli ostacoli più notevoli nel mercato degli innesti e dei sostituti ossei. La preferenza per alternative più economiche sta contribuendo alla modesta espansione del settore. Inoltre, l'uso diffuso di opzioni off-label riflette le pressioni sui costi per i produttori del settore. Questa tendenza riflette anche un più ampio cambiamento nelle dinamiche di mercato, in cui le pressioni economiche e le limitazioni ai rimborsi stanno spingendo i pazienti a optare per materiali meno costosi.

- Problemi etici e di approvvigionamento degli alloinnesti: le difficoltà legate al controllo di qualità e all'outsourcing degli alloinnesti spesso impongono restrizioni al mercato degli innesti ossei e dei sostituti. Inoltre, l'aspetto del controllo di qualità, che dipende in larga misura da rigorosi protocolli di screening dei donatori, lavorazione dei tessuti e sterilizzazione, rappresenta una delle principali preoccupazioni che ostacolano l'espansione del mercato. Inoltre, gli standard non uniformi tra banche dei tessuti o organizzazioni di approvvigionamento possono comportare una variabilità nella qualità del prodotto, aumentando i rischi per la sicurezza.

Dimensioni e previsioni del mercato degli innesti ossei e dei sostituti ossei:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,8% |

|

Dimensione del mercato dell'anno base (2025) |

4,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

8,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli innesti ossei e dei sostituti ossei:

Analisi del segmento di tipo

In base alla tipologia, si prevede che il segmento degli alloinnesti acquisirà la quota di fatturato maggiore, pari al 38,5%, nel mercato degli innesti e dei sostituti ossei durante il periodo di previsione. La posizione dominante del segmento è attribuibile all'elevata osteoconduttività e all'ampia disponibilità senza un secondo sito chirurgico per il prelievo degli autoinnesti. Nel settembre 2024, LifeNet Health ha annunciato il lancio della soluzione per alloinnesti ossei PliaFX Pak, sviluppata in collaborazione con Johnson & Johnson. L'azienda ha inoltre dichiarato che l'alloinnesto è progettato con frammenti e fibre ossei interconnessi.

Analisi del segmento applicativo

In termini di applicazione, si prevede che il segmento della fusione spinale raggiungerà una quota significativa del 35,8% del mercato entro la fine del 2035. La crescita del segmento è dovuta alla crescente prevalenza globale di patologie degenerative della colonna vertebrale e osteoporosi. Nel giugno 2025, Cerapedics Inc. ha annunciato di aver ricevuto l'approvazione pre-commercializzazione per PearlMatrix P-15 Peptide Enhanced Bone Graft dalla FDA statunitense, rendendolo il primo e unico acceleratore di crescita ossea comprovato approvato per l'uso in procedure di fusione intersomatica lombare transforaminale a livello singolo in adulti con malattia degenerativa del disco.

Analisi del segmento dei materiali

In base al materiale, si prevede che il segmento ceramico raggiungerà una quota del 32,3% nel mercato degli innesti e dei sostituti ossei durante il periodo di tempo considerato. La loro biocompatibilità, l'osteoconduzione e i tassi di riassorbimento regolabili sono i fattori chiave alla base di questa leadership. Inoltre, questi materiali sono ampiamente utilizzati come estensori per autoinnesti e come soluzioni stand-alone. Importanti organizzazioni in diverse nazioni stanno inoltre promuovendo la ricerca per migliorare la bioattività e le proprietà meccaniche di questi materiali sintetici, denotando così un segmento più ampio.

La nostra analisi approfondita del mercato degli innesti e dei sostituti ossei include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Applicazione |

|

Materiale |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli innesti ossei e dei sostituti - Analisi regionale

Approfondimenti sul mercato nordamericano

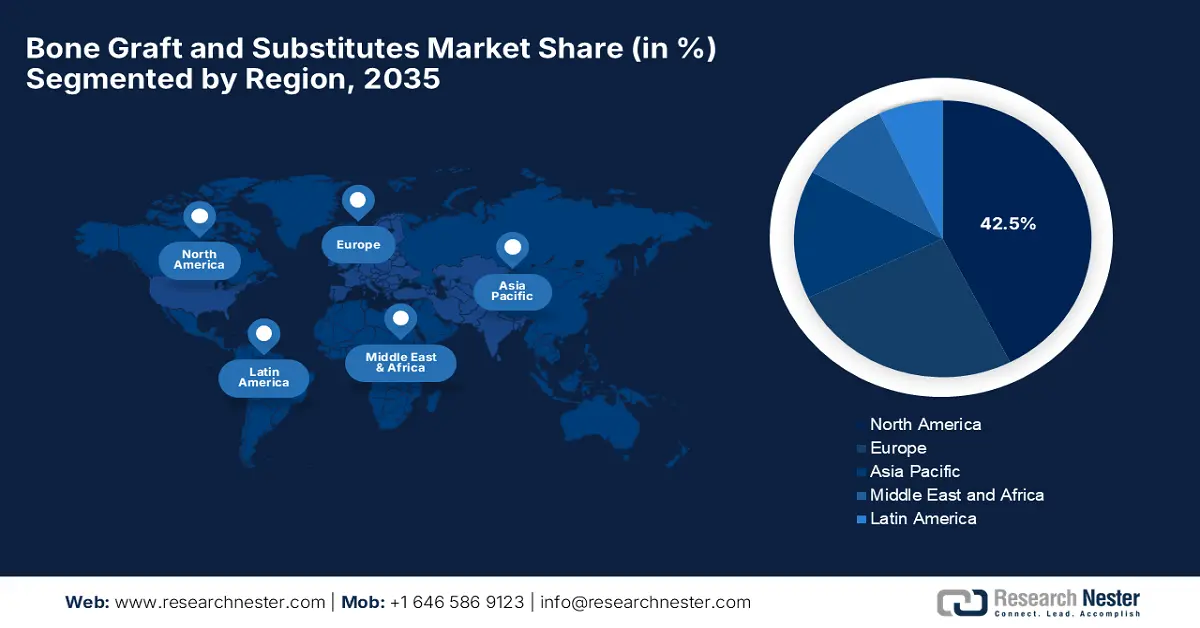

Si prevede che il Nord America deterrà la quota maggiore del mercato degli innesti e dei sostituti ossei, pari al 42,5%, durante l'arco temporale considerato. Grazie all'ingente spesa sanitaria e all'elevata domanda clinica, la regione sta consolidando la propria leadership per i prossimi anni. Secondo uno studio clinico della Bone Health & Osteoporosis Foundation, si stima che l'osteoporosi causerà 3 milioni di fratture, con un conseguente aumento dei costi di 25,3 miliardi di dollari entro la fine del 2025, a beneficio della crescita complessiva del mercato.

Gli Stati Uniti stanno dimostrando il loro predominio nel mercato regionale degli innesti e dei sostituti ossei, grazie alla sostanziale espansione di Medicare e all'elevata incidenza di traumi. In questo contesto, Medtronic, nel luglio 2025, ha dichiarato che il suo innesto osseo INFUSE per TLIF aveva ottenuto un successo iniziale nel suo studio IDE, incoraggiando il Comitato di Monitoraggio dei Dati a raccomandare l'interruzione di ulteriori arruolamenti. Inoltre, l'emendamento al protocollo approvato dalla FDA ha introdotto un disegno adattativo bayesiano e ha ridotto la dimensione del campione, migliorando così l'efficienza dello studio, rendendolo quindi adatto alla crescita del mercato.

Il mercato canadese degli innesti e dei sostituti ossei si sta espandendo a un ritmo costante, sostenuto principalmente da strategie di espansione e innovazione attraverso gli sforzi di ricerca e sviluppo locali, in particolare nelle tecnologie ceramiche bioattive. Nel febbraio 2025, Contura Orthopedics ha annunciato di aver lanciato Contura Orthopedics (Canada) Ltd, rendendo così disponibile la sua iniezione di idrogel ai pazienti con dolore al ginocchio causato da osteoartrite nella regione, rafforzando così la posizione del Paese in questo campo.

Statistiche chiave dell'iniziativa di sensibilizzazione sull'osteoporosi finanziata dal CDC del BHOF (2024)

Statistica | Valore |

casi di osteoporosi negli Stati Uniti | 10 milioni |

Numero di individui con bassa massa ossea negli Stati Uniti | 44 milioni |

Rischio di frattura nelle donne di età pari o superiore a 50 anni a causa dell'osteoporosi | 1 su 2 |

Rischio di frattura negli uomini di età pari o superiore a 50 anni a causa dell'osteoporosi | Fino a 1 su 3 |

Costo annuo delle fratture osteoporotiche nel 2018 | 57 miliardi di dollari |

Costo annuo previsto entro il 2040 senza riforme | Oltre 95 miliardi di dollari |

Durata della sovvenzione CDC | 3 anni |

Data di inizio del finanziamento della sovvenzione | 30 settembre 2024 |

Numero di organizzazioni selezionate dal CDC | 6 |

Importo del finanziamento del primo anno dal CDC | 375.000 dollari |

Fonte: BHOF

Approfondimenti sul mercato APAC

L'Asia Pacifica sta registrando il CAGR più elevato nel mercato globale degli innesti e dei sostituti ossei durante il periodo analizzato. In questo panorama, il Giappone è leader con innovazioni di alta qualità, come gli innesti stampati in 3D approvati dalla PMDA per soddisfare le esigenze di una popolazione in rapido invecchiamento. D'altro canto, l'India si sta concentrando su materiali sintetici a prezzi accessibili, con un notevole aumento del budget. Allo stesso tempo, la Corea del Sud sta intensificando l'adozione in questa categoria promuovendo tecnologie chirurgiche robotizzate, e la Malesia sta migliorando l'accesso dei pazienti grazie all'espansione del settore del turismo medico. Inoltre, l'espansione demografica, il progresso tecnologico e gli investimenti strategici nel settore sanitario posizionano l'APAC come leader globale nella crescita delle soluzioni per innesti ossei.

La Cina sta rafforzando la propria posizione dominante nel mercato regionale degli innesti e dei sostituti ossei grazie al forte sostegno governativo, ai costanti sforzi delle aziende emergenti e al suo innovativo modello di prezzi a livelli differenziati per gli innesti sintetici, che ha incrementato la penetrazione del Paese. Ad esempio, nel marzo 2022, CGbio ha dichiarato di aver firmato un contratto di esportazione quinquennale del valore di 10 miliardi di sterline con la cinese Kerunxi Medical per il suo materiale per innesti ossei Bongros Dental, che ha dimostrato di dimezzare i tempi di consolidamento dell'osso alveolare rispetto agli innesti eterogenei.

L'India rappresenta un'opportunità redditizia nel mercato degli innesti e dei sostituti ossei dell'area Asia-Pacifico, fortemente stimolato da una domanda insoddisfatta e da un continuo supporto amministrativo. Nel gennaio 2025, SCTIMST ha introdotto due prodotti per innesti ossei a rilascio di farmaco, denominati BONYX e CASPRO, dove BONYX è costituito da microsfere bioceramiche progettate per un rilascio controllato e prolungato di antibiotici per trattare le infezioni ossee e promuovere la rigenerazione. CASPRO, invece, è un cemento osseo bioattivo e modellabile che rilascia i farmaci localmente riparando al contempo i difetti ossei attraverso un mastice sintetico a base minerale.

Approfondimenti sul mercato europeo

Il mercato degli innesti e dei sostituti ossei in Europa sta crescendo a un ritmo costante, trainato dall'espansione del bacino di pazienti che necessitano di procedure ortopediche. Nel marzo 2025, BEGO Implant Systems e NovaBone hanno annunciato di aver stretto un'alleanza strategica per distribuire i sostituti ossei avanzati di NovaBone in tutta la regione. Inoltre, questa collaborazione mira anche a migliorare l'accesso a materiali biocompatibili clinicamente testati per i professionisti del settore odontoiatrico, denotando quindi una prospettiva di mercato positiva.

La Germania è leader nel mercato regionale degli innesti e dei sostituti ossei, sostenuta dal suo sofisticato sistema sanitario e dall'elevata domanda clinica, che ne ha favorito l'adozione. Ad esempio, a marzo 2023, Evonik e BellaSeno hanno annunciato congiuntamente l'ampliamento della loro partnership per commercializzare scaffold ossei bioriassorbibili stampati in 3D e realizzati con polimeri RESOMER, mirati a difetti ossei estesi e complessi, segnando così un importante progresso nella rigenerazione ossea e dei tessuti molli.

Il mercato degli innesti e dei sostituti ossei nel Regno Unito è in forte crescita in Europa, supportato dalla crescente base di consumatori del Paese e dall'espansione geografica di aziende leader. In questo contesto, a settembre 2024 Biocomposites ha annunciato la distribuzione nel Paese della sua gamma NanoBone, composta da innesti ossei osteoinduttivi di nuova generazione a base di idrossiapatite nanostrutturata per l'uso in ortopedia e settori correlati, rendendola adatta alla normale crescita del mercato.

Confronto tra costi ed efficacia degli alloinnesti ossei congelati freschi e decellularizzati nella revisione dell'artroplastica dell'anca nel Regno Unito nel 2022

Aspetto | Allotrapianto congelato fresco | Allotrapianto decellularizzato |

Costo per intervento chirurgico | £ 16.343 | £ 39.017 |

Anni di vita aggiustati per qualità (QALY) | 6.86 | 6.93 |

Costo incrementale | - | +£20.834 |

Guadagno QALY incrementale | - | +0,077 |

ICER (Costo per QALY) | - | £270.059 |

Fonte: NIH

Principali attori del mercato degli innesti ossei e dei sostituti ossei:

- Medtronic plc

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Stryker Corporation

- Zimmer Biomet Holdings

- Baxter International

- Johnson & Johnson (DePuy Synthes)

- Smith & Nephew plc

- NuVasive, Inc.

- Gruppo medico Wright (Stryker)

- DJO Global (Enovis)

- Orthofix Medical Inc.

- Geistlich Pharma AG

- CeramTec GmbH

- Bioventus LLC

- Xtant Medical Holdings

- Aap Implantate AG

- Surgalign Holdings

- Graftys SA

- TBF Genie Tissulaire

Il mercato degli innesti e dei sostituti ossei è controllato da importanti pionieri del settore MedTech, dove Medtronic, Stryker e Zimmer Biomet hanno raggiunto complessivamente il 45,3% del fatturato globale. Per mantenere questa leadership, Stryker ha acquisito Wright Medical per rafforzare il proprio portfolio di prodotti per la traumatologia e ha effettuato significativi investimenti in ricerca e sviluppo per lo sviluppo di tecnologie all'avanguardia, come gli innesti stampati in 3D e le soluzioni basate sulle cellule staminali. Inoltre, le aziende stanno anche sfruttando le partnership normative per mantenere vantaggi competitivi attraverso strategie ad alta intensità di innovazione.

Tali attori chiave sono:

Sviluppi recenti

- Nel febbraio 2025, Evergen ha annunciato il lancio di un software di elaborazione delle immagini di innesti ossei basato sull'intelligenza artificiale per migliorare significativamente la velocità e la precisione dell'analisi della TAC nelle procedure di innesto osseo; il prodotto è stato sviluppato in collaborazione con il Dipartimento di ingegneria meccanica e aerospaziale dell'Università della Florida.

- Nel gennaio 2025, Kuros Biosciences USA, Inc. ha comunicato di aver stipulato un accordo di agenzia di vendita esclusiva quinquennale con la divisione spinale di Medtronic, concedendo così a Medtronic i diritti di vendita dei prodotti per innesti ossei MagnetOs in alcuni Stati Uniti.

- Report ID: 7872

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Innesti e sostituti ossei Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.