Prospettive di mercato dei dispositivi di bypass aortocoronarico:

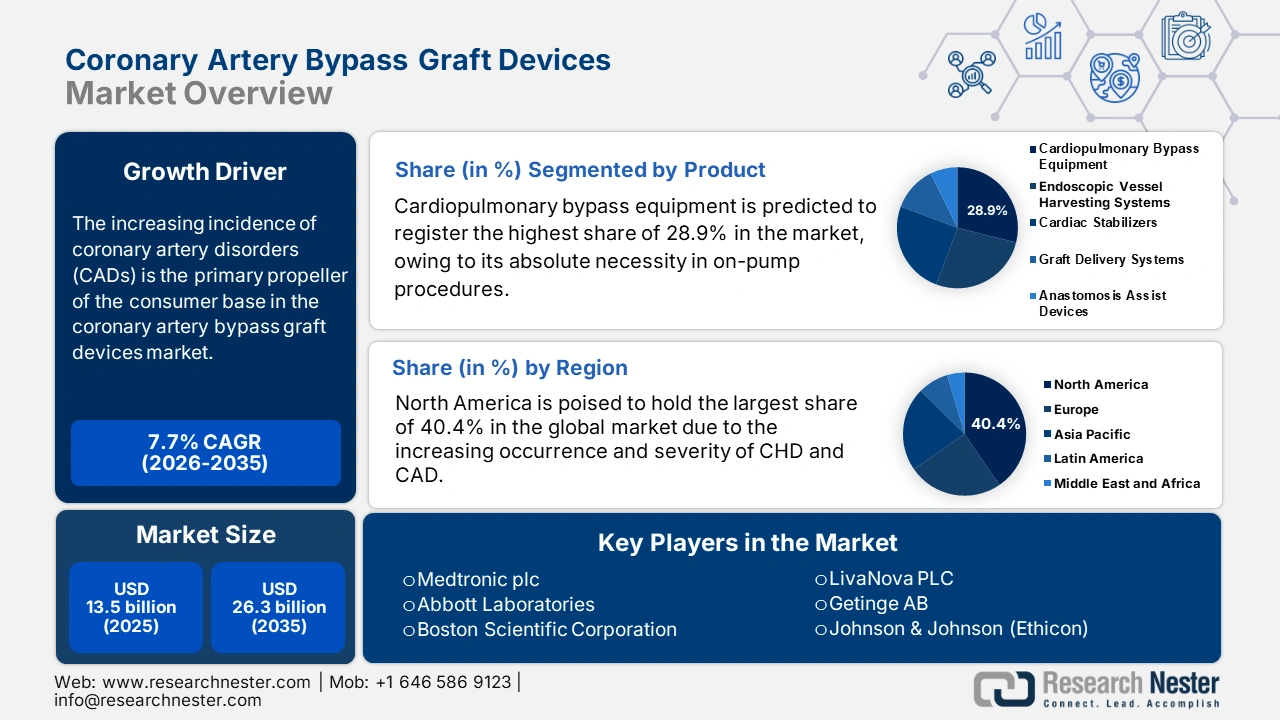

Il mercato dei dispositivi di bypass aorto-coronarico ha superato i 13,5 miliardi di dollari nel 2025 e si stima che raggiungerà i 26,3 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei dispositivi di bypass aorto-coronarico è stimato in 14,5 miliardi di dollari.

La crescente incidenza delle malattie coronariche (CAD) è il principale motore della base di consumatori nel mercato. A testimonianza di ciò, un rapporto dell'Organizzazione Mondiale della Sanità (OMS) ha rivelato che circa 19,8 milioni di persone in tutto il mondo sono morte a causa di malattie cardiovascolari (CVD) nel 2022, e l'85% di questi casi è stato causato da infarto e ictus. Un altro studio della NLM ha sottolineato che le CAD hanno rappresentato il più alto numero di anni di vita aggiustati per disabilità (DALY) standardizzati per età, 2.275,9 ogni 100.000, a livello globale tra tutti i tipi di CVD dal 1990 al 2022. Queste cifre indicano la natura sostanziale della domanda in questo settore.

Le politiche di rimborso e le strategie di contenimento dei costi degli enti pagatori sono alcuni dei fattori chiave che contribuiscono a plasmare le dinamiche dei prezzi nel settore dei dispositivi di bypass aorto-coronarico. Poiché questi fornitori di servizi di supporto finanziario privilegiano modelli basati sul valore, il settore sta guadagnando terreno grazie ai vantaggi economici di questo metodo di trattamento. A testimonianza di ciò, nel 2022 l'American Heart Association (AHA) ha pubblicato un'analisi comparativa sul rapporto costo-efficacia del bypass aorto-coronarico (CABG) rispetto alla terapia medica (MED) nel trattamento della cardiomiopatia ischemica. L'analisi ha rilevato che il CABG presentava un rapporto costo-efficacia incrementale (ICER) più elevato, pari a 63.989 dollari per ogni anno di vita aggiustato per la qualità (QALY), rispetto alla MED.

Mercato dei dispositivi di bypass aortocoronarico: fattori di crescita e sfide

Fattori di crescita

- Aumento della popolazione di individui ad alto rischio: condizioni preesistenti, come diabete e ipertensione, contribuiscono alla gravità della CAD, determinando una crescente domanda di trattamenti chirurgici avanzati, tra cui il CABG . Poiché l'aumento globale di queste patologie croniche si traduce in un volume di procedure più elevato, la base di consumatori del settore dei dispositivi di bypass aorto-coronarico continua ad espandersi. A dimostrazione di ciò, uno studio NLM del 2025 ha rilevato che il diabete mellito (DM) aumenta la gravità della CAD, con tassi più elevati di malattia multivascolare (68,6% vs. 50,9%), malattia trivascolare (36,2% vs. 24,5%) e stenosi grave (62,7% vs. 50,9%), rispetto ai non diabetici.

- Emergenza di interventi chirurgici meno invasivi e robotici: la crescente tendenza a preferire interventi chirurgici mini-invasivi e robotizzati rispetto alla tradizionale chirurgia a cielo aperto sta aumentando i tassi di adozione sul mercato. I minori livelli di complicanze postoperatorie, degenze ospedaliere e tempi di recupero stanno alimentando l'utilizzo di robot chirurgici in questo settore. Pertanto, la necessità di dispositivi specializzati e sofisticati per eseguire queste procedure sta alimentando una maggiore domanda in questo campo. Questa impennata può essere esemplificata anche dal completamento di 2.000 interventi chirurgici con il sistema robotico chirurgico SSi Mantra a settembre 2024, come riportato nel comunicato stampa di SS Innovations International.

- Progressi e innovazioni nell'efficacia dei dispositivi: l'introduzione di materiali per innesti all'avanguardia, tecnologie chirurgiche di nuova generazione e strumenti multispecialistici riflette il continuo progresso del mercato. Queste innovazioni hanno notevolmente migliorato la sicurezza, l'efficacia e i tempi di recupero associati alle procedure di CABG, rendendole più interessanti sia per i chirurghi che per i pazienti. La maggiore precisione dei dispositivi e i risultati per i pazienti incoraggiano ulteriormente volumi di procedure più elevati, accelerando la crescita del settore. Attualmente, l'integrazione di strumenti di monitoraggio e imaging intelligenti sta supportando la pipeline per garantire un migliore successo procedurale.

Tendenze storiche del bacino di pazienti nel mercato dei dispositivi di bypass aorto-coronarico

Tassi di incidenza nazionale della cardiopatia ischemica (IHD)

(2017)

Regione | Prevalenza (tasso per 100.000) | Anni di vita aggiustati per disabilità (tasso ogni 100.000) |

Germania | 3.432 | 2.855 |

Francia | 2.696 | 1.237 |

Italia | 3.468 | 1.831 |

Spagna | 2.733 | 1.503 |

Paesi Bassi | 3.502 | 1.451 |

Svizzera | 2.581 | 1.461 |

Svezia | 3.858 | 2.192 |

Tacchino | 2.418 | 1.960 |

Russia | 4.198 | 6.568 |

Regno Unito | 3.337 | 1.864 |

Cina | 1.612 | 2.131 |

India | 1.197 | 2.679 |

Giappone | 2.928 | 1.427 |

Corea del Sud | 1.352 | 704 |

Taiwan | 1.759 | 1.241 |

Arabia Saudita | 1.509 | 1.643 |

l'Iran | 1.599 | 2.149 |

Australia | 2.576 | 1.450 |

NOI | 2.929 | 2.470 |

Canada | 2.335 | 1.837 |

Brasile | 1.685 | 1.736 |

Sudafrica | 1.227 | 1.184 |

Gruppi di sviluppo recenti/in corso nel mercato

Nome dello studio/sperimentazione | Motivo | Stato attuale | Anno |

Innesti venosi senza contatto nel CABG | Esaminare se il prelievo della vena safena senza contatto migliora la pervietà e i risultati dell'innesto | Completato, endpoint primario negativo; aumento delle complicazioni delle ferite alle gambe | 2025 |

Studio ROMA (innesti arteriosi multipli vs singoli) | Confronta i risultati degli innesti arteriosi singoli rispetto a quelli multipli nei pazienti sottoposti a CABG | In corso o recentemente completato | 2024 |

Tiamina nel CABG (NCT06326996) | Valutare se la tiamina a basso costo migliora i risultati post-CABG | Reclutamento/Attivo | 2024 |

Valutazione del flusso preoperatorio prima del CABG (RCT) | Determinare se le metriche del flusso preoperatorio migliorano i risultati chirurgici nel CABG | Studio in corso, risultati contrastanti | 2025 |

Dispositivo Elana per bypass cardiaco multiarterioso (NCT07005843) | Valutare la fattibilità e la sicurezza del sistema anastomotico Elana per l'anastomosi multiarteriosa nel CABG | Reclutamento | 2025 |

Sfide

- Rigide politiche di prezzo e rimborso: in molti mercati, gli enti pagatori pubblici stabiliscono tariffe di copertura fisse per interi pacchetti di procedure, limitando notevolmente la portata di prodotti a prezzo premium nel mercato dei dispositivi di bypass aorto-coronarico. Inoltre, queste compagnie assicurative richiedono ulteriori evidenze cliniche e di efficacia pratica per i risultati clinici ed economici, aumentando il budget destinato alla ricerca e riducendo al contempo i margini di profitto. Inoltre, le limitazioni nella progettazione di un prodotto che offra sia funzioni di fascia alta sia la possibilità di giustificare il costo aggiuntivo nell'ambito del pagamento fisso per i gruppi correlati alla diagnosi (DRG) impongono una notevole barriera all'adozione in questo settore, in particolare per gli ospedali.

- Pressioni derivanti dalle terapie alternative: l'espansione del mercato è spesso ostacolata dal crescente progresso e dalla crescente preferenza per gli interventi coronarici percutanei (PCI). Tali tendenze terapeutiche in continua evoluzione ostacolano in ultima analisi la coerenza nella generazione di ricavi da questo settore. Per contrastare questo problema, i produttori sono costretti a competere per una quota di un volume procedurale limitato che non è sostanziale in tutte le aree geografiche, intensificando le barriere economiche per i pazienti e i contesti medici con budget limitati.

Dimensioni e previsioni del mercato dei dispositivi di bypass aortocoronarico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

13,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

26,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi di bypass aortocoronarico:

Analisi del segmento di prodotto

Si prevede che le apparecchiature per bypass cardiopolmonare registreranno la quota più elevata, pari al 28,9%, nel mercato dei dispositivi per bypass aorto-coronarico nel periodo considerato. Questa leadership è principalmente attribuibile alla loro assoluta necessità nella maggior parte delle procedure di CABG con pompa. Gli innesti multivasali complessi richiedono spesso la stabilità emodinamica e il campo immobile forniti dalle macchine per bypass cardiopolmonare, il che consolida la posizione del segmento in questo settore. Inoltre, i continui progressi stanno promuovendo l'adozione in questo segmento, come dimostra l'autorizzazione FDA 510(k) per la macchina cuore-polmone Essenz di LivaNova per le procedure di bypass cardiopolmonare nel marzo 2023. Ciò ha ampliato le possibilità di commercializzazione del prodotto sul mercato statunitense.

Analisi del segmento di utenti finali

Si stima che gli ospedali domineranno il mercato dei dispositivi di bypass aorto-coronarico con una quota del 75,4% entro la fine del 2035. Queste strutture si sono guadagnate il riconoscimento mondiale come principali utenti finali grazie alla loro capacità di eseguire procedure di bypass aorto-coronarico (CABG) ad alta complessità. Inoltre, la disponibilità di sussidi pubblici e la gestione post-operatoria li rendono la prima scelta e il punto di cura per la maggior parte degli interventi di chirurgia cardiaca. Inoltre, le risorse essenziali, come team integrati di chirurghi, anestesisti, perfusionisti e infermieri specializzati in terapia intensiva cardiologica, sono in genere concentrate all'interno dei principali ospedali, rafforzando il loro ruolo fondamentale in questo settore.

Analisi del segmento di procedura

Si prevede che il CABG on-pump rimarrà la procedura leader nel mercato dei dispositivi di bypass aorto-coronarico per tutto il periodo di tempo considerato, acquisendo il 55,7% della quota totale. Questa tecnica prevede l'uso intensivo di una macchina cuore-polmone per sostituire temporaneamente la funzione cardiaca durante un intervento chirurgico complesso ed è ampiamente preferita grazie alla sua comprovata efficacia. Questo metodo consente una maggiore precisione e un migliore controllo, rendendolo il gold standard per i professionisti nel trattamento di pazienti con ostruzioni multiple o gravi. Inoltre, nonostante l'aumento delle alternative off-pump e mini-invasive, l'affidabilità e l'ampia accettazione clinica mantengono una forte presenza del segmento in questo campo.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmento |

Prodotto |

|

Procedura |

|

Utente finale |

|

Fonte di innesto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi di bypass aortocoronarico - Analisi regionale

Approfondimenti sul mercato nordamericano

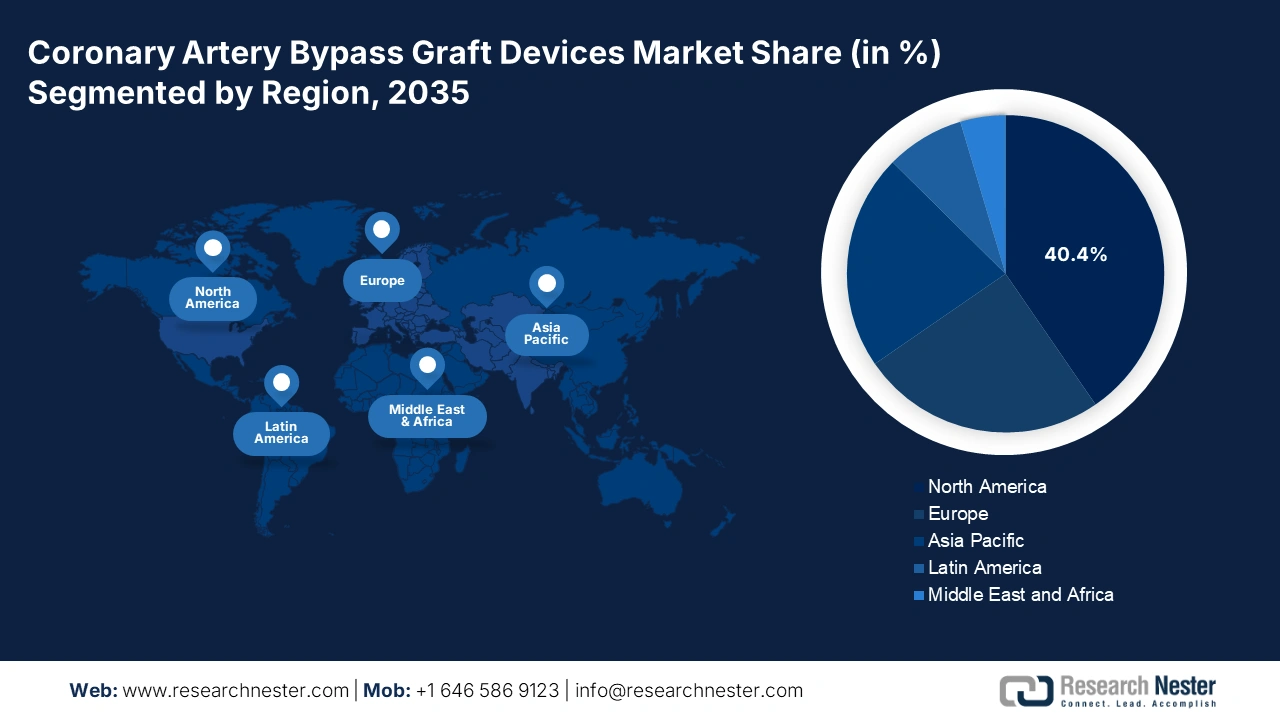

Il Nord America è destinato a detenere la quota maggiore, pari al 40,4%, del mercato globale dei dispositivi di bypass aorto-coronarico durante il periodo analizzato. La crescente gravità delle malattie coronariche e coronariche (CHD) tra le popolazioni ad alto rischio e i sistemi medici avanzati favoriscono collettivamente un ambiente commerciale redditizio per i prodotti in questa regione. L'ampia accettazione delle tecnologie di nuova generazione, tra cui procedure mini-invasive e robot-assistite, garantisce inoltre una maggiore adozione in questo campo. Inoltre, il forte sostegno governativo, l'ampliamento della copertura dei rimborsi e i robusti investimenti nelle strutture di assistenza cardiologica alimentano la crescita in questo panorama.

La presenza negli Stati Uniti di produttori di dispositivi medici e istituti di ricerca leader a livello mondiale consolida la posizione di quest'ultimo nel mercato nordamericano. Inoltre, il predominio del CABG sia in termini di volumi di procedure che di spesa nel Paese riflette anche l'ambiente nazionale idoneo a generare maggiori ricavi in questa categoria. A riprova di ciò, un articolo del NLM del 2024 ha rivelato che la spesa totale per le procedure di CABG era superiore, pari a circa 16 miliardi di dollari, rispetto a quella per gli interventi di PCI, con una spesa totale stimata di 12 miliardi di dollari.

Il Canada è anche uno dei principali contributori al mercato nordamericano dei dispositivi per bypass aorto-coronarico. L'espansione del Paese in questo settore è supportata principalmente dal suo sistema sanitario pubblico, che garantisce un ampio accesso alle procedure di cardiochirurgia. Inoltre, il notevole invecchiamento della popolazione e la crescente attenzione del governo all'assistenza agli anziani stanno alimentando la domanda in questa categoria. Pertanto, sulla base di una base di consumatori così ampia, gli ospedali canadesi stanno progressivamente adottando dispositivi CABG avanzati e tecniche mini-invasive per migliorare i risultati per i pazienti e ridurre i tempi di recupero.

Panoramica dei volumi procedurali per paese

Paese | Volume procedurale | Cronologia |

NOI | Ogni anno vengono eseguite 400.000 procedure di CABG, che rappresentano oltre il 70% di tutti i casi di chirurgia cardiaca | 2022-2024 |

Canada | Solo presso l'University of Ottawa Heart Institute vengono eseguite annualmente oltre 1.900 procedure a cuore aperto. | 2025 |

Fonte : NLM e University of Ottawa Heart Institute

Approfondimenti sul mercato APAC

La crescente consapevolezza sulla salute del cuore e sulla diagnosi precoce sta aumentando la domanda nel mercato cinese . La crescente attenzione del Paese all'adozione di tecnologie chirurgiche innovative e di soluzioni per il bypass aorto-coronarico mini-invasivo sta ulteriormente accelerando la sua crescita a un ritmo notevole. D'altro canto, la forte enfasi della Cina sullo sviluppo e la produzione di tecnologie per dispositivi medici, insieme alla formazione di alleanze con produttori di dispositivi globali, accelera ulteriormente l'espansione del mercato.

Gli sforzi rigorosi per migliorare le infrastrutture sanitarie in India , uniti all'aumento del reddito disponibile e all'espansione della copertura assicurativa sanitaria, stanno rafforzando le basi del Paese nel mercato dei dispositivi di bypass aorto-coronarico. Sia le organizzazioni governative che quelle private stanno partecipando a questo processo di sviluppo, attraendo un massiccio afflusso di capitali in questo settore. A dimostrazione di ciò, nell'ottobre 2023, SS Innovations ha lanciato un rivoluzionario programma di chirurgia cardiaca robotica in India utilizzando il suo sistema robotico chirurgico di punta SSi Mantra, con cui sono già stati eseguiti con successo oltre 20 interventi chirurgici nel Paese.

Approfondimenti sul mercato europeo

Si stima che l'Europa continuerà a essere il secondo maggiore azionista del mercato globale nel periodo compreso tra il 2026 e il 2035. La presenza di un sistema sanitario consolidato, l'invecchiamento della popolazione e solide politiche di rimborso stanno creando un panorama attraente per le aziende nazionali ed estere del settore. A dimostrazione di tale potenziale espansione demografica, un rapporto di MedTech Europe stima che oltre 155 milioni di persone residenti nella regione avranno più di 65 anni entro il 2040.

Grazie al solido sostegno finanziario del Servizio Sanitario Nazionale (NHS), il Regno Unito sta ampliando notevolmente il mercato dei dispositivi di bypass aorto-coronarico. Inoltre, il Paese vanta una consolidata rete di programmi di screening precoce e prevenzione, che incrementano i volumi di interventi chirurgici e migliorano i risultati. Ciò incoraggia un maggior numero di pionieri locali e internazionali a investire in questo settore, consentendo una maggiore portata di innovazione e una futura espansione del prodotto.

L'espansione demografica geriatrica e la crescente domanda di procedure mini-invasive e off-pump stanno amplificando i tassi di utilizzo nel mercato tedesco . Inoltre, politiche di rimborso favorevoli e continui investimenti nella ricerca medica rafforzano ulteriormente la crescita del Paese nel panorama regionale. Infine, la forte attenzione della Germania alla diffusione capillare di centri di cardiologia e l'adozione di tecnologie chirurgiche innovative stanno consolidando la sua posizione di leadership in Europa.

Densità di interventi di bypass aorto-coronarico eseguiti per paese (2018-2023)

Paese | Numero di interventi di bypass aorto-coronarico eseguiti nel 2018 (ogni 100.000) | Numero di interventi di bypass aorto-coronarico eseguiti nel 2023 (ogni 100.000) |

Irlanda | 19.3 | 33.1 |

Cipro | 41.0 | 68,8 |

Lussemburgo | 15.6 | 20.2 |

Romania | 20.8 | 23.8 |

Tacchino | 50.6 | 55.1 |

Fonte : Eurostat

Principali attori del mercato dei dispositivi di bypass aortocoronarico:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Le dinamiche commerciali del mercato sono caratterizzate dalla presenza consolidata di pionieri MedTech a livello globale e regionale, focalizzati sull'innovazione, sullo sviluppo di prodotti e sulle partnership strategiche. Questi innovatori traggono vantaggio principalmente dai loro ampi portafogli prodotti e dalle solide reti di distribuzione. Il panorama competitivo in questo settore è ulteriormente strutturato dalla continua affermazione di metodi chirurgici meno invasivi e dall'assistenza robotica, a cui si aggiunge il continuo sviluppo di nuovi materiali e dispositivi per innesti.

Tali attori chiave sono:

Nome dell'azienda | Paese di origine | Quota globale (2025) | Focus sul settore e prodotti degni di nota |

Medtronic plc | Irlanda | ~22,4% | sistemi di bypass cardiopolmonare, sistemi di prelievo endoscopico dei vasi (EVH), cannule, connettori, shunt e stabilizzatori tissutali |

Laboratori Abbott | NOI | ~11,5% | Dispositivi di assistenza all'anastomosi, sistemi di chiusura dei vasi e guide coronariche |

Boston Scientific Corporation | NOI | ~7,3% | Dispositivi di protezione embolica, guide e sistemi di imaging utilizzati nelle procedure ibride |

LivaNova PLC | Regno Unito | ~6,6% | Macchine cuore-polmone (S5/S7), ossigenatori e sistemi di perfusione per bypass cardiopolmonare |

Getinge AB | Svezia | ~5,3% | Soluzioni complete di bypass cardiopolmonare e apparecchiature di perfusione avanzate |

Johnson & Johnson (Ethicon) | NOI | ~xx% | Suturatrici chirurgiche, dispositivi energetici (ad esempio, Harmonic) e suture per il prelievo di vasi e l'anastomosi |

Edwards Lifesciences Corp. | NOI | ~xx% | Prodotti per il monitoraggio della terapia intensiva, la preparazione dei vasi e la cannulazione |

Teleflex Incorporated | NOI | ~xx% | Cannule di accesso vascolare specializzate, guide e dispositivi chirurgici percutanei |

Becton, Dickinson e Co. | NOI | ~xx% | Strumentazione chirurgica e strumenti per il prelievo dei vasi |

B. Braun SE | Germania | ~xx% | Reti chirurgiche per chiusura sternale, suture e materiali di consumo chirurgici |

Cardinal Health | NOI | ~xx% | Produttore e distributore di confezioni chirurgiche sterili e prodotti monouso |

Società di emodinamica | NOI | ~xx% | Sistemi di gestione del sangue, compresi i dispositivi di risparmio cellulare e di autotrasfusione |

CryoLife, Inc. | NOI | ~xx% | Adesivi chirurgici biologici, sigillanti (BioGlue) e innesti vascolari |

Euroflex | Germania | ~xx% | Strumenti chirurgici di precisione per la chirurgia cardiaca (pinze, forbici, stabilizzatori) |

Genesee Biomedical, Inc. | NOI | ~xx% | Strumenti chirurgici cardiovascolari specializzati (morsetti, porta-aghi, sonde) |

Microline Surgical | NOI | ~xx% | Sistemi chirurgici laparoscopici ed endoscopici per il prelievo mininvasivo |

Vitalcor, Inc. | NOI | ~xx% | Prodotti monouso per bypass e chirurgia cardiaca (cannule, connettori) |

AngioDinamica | NOI | ~xx% | Dispositivi per trombectomia e trombolitici con applicazioni in accesso vascolare |

Gruppo Sorin (LivaNova) | Italia | ~xx% | (Incorporato in LivaNova) Storico sviluppatore di apparecchiature cardiopolmonari |

AMT Medical BV | Paesi Bassi | ~xx% | Sviluppo di dispositivi medici minimamente invasivi per la chirurgia di bypass cardiaco |

SS Innovations International, Inc. | India | ~xx% | All'avanguardia nel rendere la robotica chirurgica più accessibile |

Società Terumo | Giappone | ~xx% | Circuiti di bypass cardiopolmonare, ossigenatori, cannule arteriose e sistemi di gestione del sangue |

Olympus Corporation | Giappone | ~xx% | I prodotti principali includono sistemi di prelievo endoscopico dei vasi (EVH) utilizzati per prelevare vene safene per innesti di bypass |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nell'aprile 2025, AMT Medical ha raccolto un finanziamento di serie B di 25 milioni di dollari per accelerare lo sviluppo del suo rivoluzionario sistema di bypass cardiaco ELANA. Questa tecnologia senza suture per la chirurgia di bypass coronarico elimina la necessità della chirurgia a cuore aperto e apre le porte a procedure mini-invasive e persino robot-assistite.

- Nel gennaio 2024, SS Innovations ha siglato una partnership con Medikabazaar per facilitare la vendita del suo sistema robotico chirurgico di punta SSi Mantra a ospedali e strutture mediche in tutta l'India. Il prodotto avanzato, conveniente e accessibile offre un utilizzo multispecialistico con maggiore sicurezza ed efficienza.

- Report ID: 8154

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.