Prospettive di mercato per i dispositivi vascolari periferici:

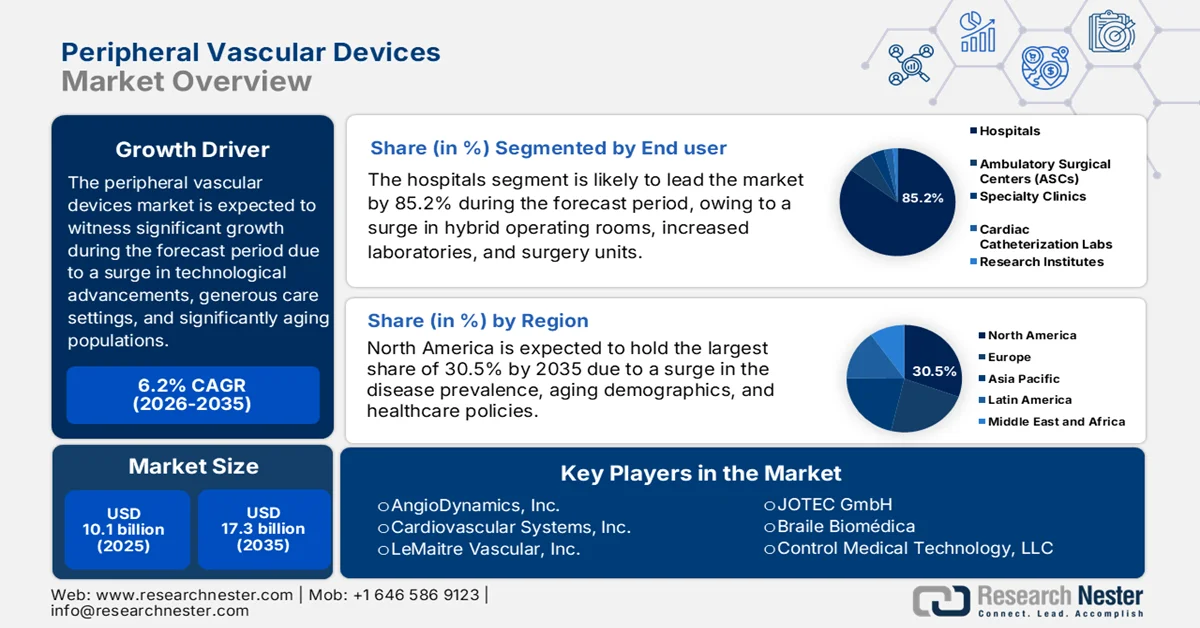

Il mercato dei dispositivi vascolari periferici aveva un valore di oltre 10,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 17,3 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 6,2% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei dispositivi vascolari periferici è stimato a 10,7 miliardi di dollari.

Il mercato globale dei dispositivi vascolari periferici sta attraversando una fase di continua trasformazione, caratterizzata da una crescente innovazione tecnologica, dal cambiamento dei contesti assistenziali, dall'evoluzione dei modelli demografici, da una maggiore priorità attribuita agli interventi minimamente invasivi e da un aumento delle malattie croniche. Secondo le statistiche ufficiali pubblicate dalla NLM nel gennaio 2025, uno studio clinico condotto su 408 ospedali in merito alle tecnologie minimamente invasive ha rilevato che 153 di questi ospedali, pari al 38%, avevano già implementato la chirurgia robotica assistita (RAS), particolarmente adatta per interventi di chirurgia generale di routine. Inoltre, il tasso di interventi minimamente invasivi eseguiti negli ospedali che avevano introdotto la RAS era pari a 1,08, rispetto a un tasso di 1,1 negli ospedali che non avevano adottato la tecnica, il che rende questa tecnologia particolarmente adatta a stimolare l'espansione del mercato dei dispositivi vascolari periferici in diversi paesi.

Inoltre, il passaggio a centri chirurgici ambulatoriali e laboratori in sede, l'integrazione di dispositivi terapeutici e di imaging, l'espansione delle piattaforme tecnologiche a rilascio di farmaci, l'aumento dei dispositivi specializzati per il trattamento delle lesioni calcificate e l'espansione geografica nelle economie emergenti sono alcune delle tendenze che stanno alimentando la crescita del mercato. Come riportato in un articolo pubblicato da NLM nel gennaio 2025, il prezzo pagato dal sistema sanitario per un programma di monitoraggio remoto dei pazienti per l'ipertensione (RPM-HTN) ammontava a 330 dollari per paziente, mentre solitamente variava tra 208 e 452 dollari, con una spesa annuale del programma di 33.000 dollari per 100 pazienti a livello globale. Inoltre, tra le spese significative per tali trattamenti si annoverano 172 dollari per paziente per la valutazione dei dati da parte degli infermieri, 48 dollari per il costo del dispositivo per la misurazione della pressione sanguigna e 36 dollari per paziente per la comunicazione tra infermiere e paziente, aumentando così l'esposizione del mercato dei dispositivi vascolari periferici.

Chiave Dispositivi vascolari periferici Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

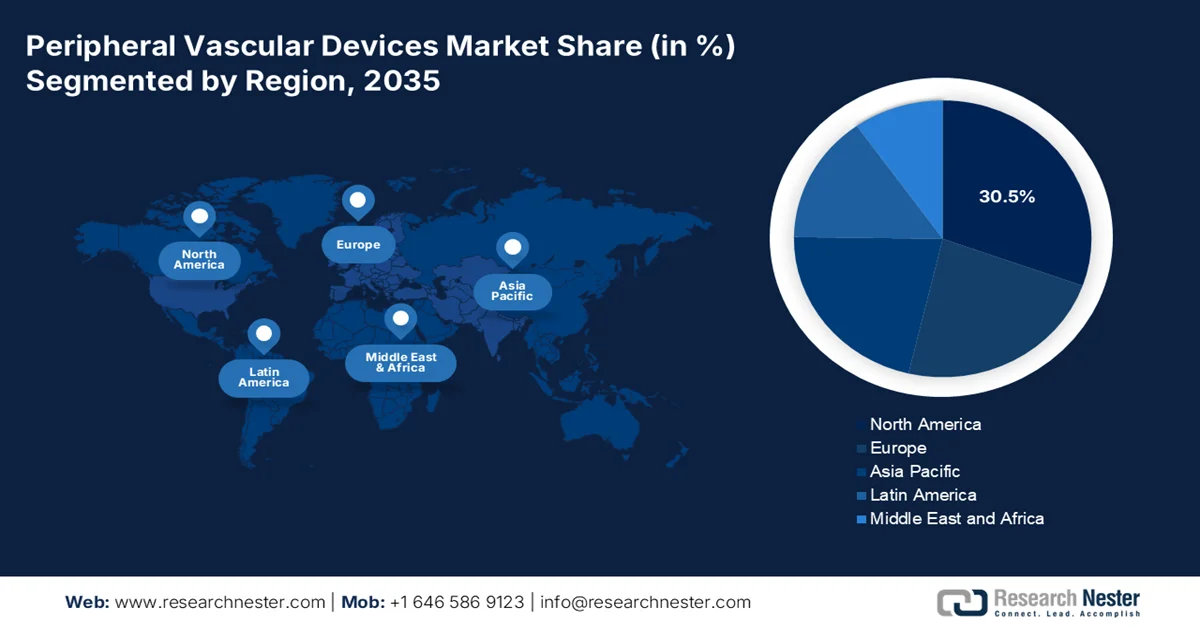

- Si prevede che il mercato nordamericano dei dispositivi vascolari periferici raggiungerà una quota del 30,5% entro il 2035, spinto dalla crescente prevalenza della malattia arteriosa periferica, a sua volta influenzata dall'invecchiamento della popolazione, dall'obesità e dall'incidenza del diabete.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nel periodo di previsione, stimolata dall'aumento delle patologie legate allo stile di vita, dall'invecchiamento della popolazione e dalla crescente adozione di procedure minimamente invasive.

Approfondimenti sul segmento:

- Si prevede che il segmento ospedaliero del mercato dei dispositivi vascolari periferici rappresenterà l'85,2% entro il 2035, grazie alla sua capacità di eseguire interventi vascolari complessi supportati da infrastrutture di imaging avanzate e competenze multidisciplinari.

- Si prevede che il sottosegmento dell'arteria iliaca si assicurerà la seconda quota di mercato più grande durante il periodo di previsione, grazie al suo ruolo anatomico fondamentale nell'irrorazione sanguigna degli arti inferiori e degli organi pelvici, nonché alla variabilità strutturale che supporta la domanda di interventi chirurgici.

Principali tendenze di crescita:

- Aumento delle complicanze vascolari

- Invecchiamento demografico nelle economie sviluppate

Costi principali:

- Complessità normativa e sfide per la sicurezza post-industriale

- Barriere economiche nei sistemi sanitari pubblici

Attori chiave: Medtronic (Irlanda), Boston Scientific Corporation (USA), Abbott Laboratories (USA), B. Braun SE (Germania), WL Gore & Associates, Inc. (USA), Edwards Lifesciences Corporation (USA), Terumo Corporation (Giappone), Stryker Corporation (USA), BD (Becton, Dickinson and Company) (USA), Cook Group (USA), AngioDynamics, Inc. (USA), Cardiovascular Systems, Inc. (USA), LeMaitre Vascular, Inc. (USA), BIOTRONIK (Germania), JOTEC GmbH (Germania), Braile Biomédica (Brasile), Control Medical Technology, LLC (USA), Walk Vascular, LLC (USA), Transit Scientific (USA), Conic Vascular (USA), Siemens Healthineers (Germania).

Globale Dispositivi vascolari periferici Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 10,1 miliardi di dollari

- Dimensioni del mercato nel 2026: 10,7 miliardi di dollari

- Dimensioni previste del mercato: 17,3 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,2% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 30,5% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Malesia

Last updated on : 30 March, 2026

Mercato dei dispositivi vascolari periferici: fattori di crescita e sfide

Fattori di crescita

- Aumento delle complicanze vascolari: il crescente peso globale del diabete mellito rappresenta uno dei principali fattori trainanti per il mercato dei dispositivi vascolari periferici. Secondo le statistiche ufficiali pubblicate dalla NLM nel marzo 2024, i fattori ambientali ed ereditari contribuiscono in modo significativo all'eziopatogenesi del diabete di tipo 2, che costituisce oltre il 90% dei casi complessivi. Sulla base di ciò, si stima che 240 milioni di pazienti convivano con il diabete non diagnosticato, imponendo un notevole onere finanziario ai sistemi sanitari globali. Inoltre, circa 537 milioni di persone, ovvero il 10,5% degli individui di età compresa tra 20 e 79 anni, convivono attualmente con la malattia. Infine, secondo le stime della Federazione Internazionale del Diabete (IDF), i costi sanitari globali ammontano a 966 miliardi di dollari, il che indica un'enorme opportunità di crescita per il mercato dei dispositivi vascolari periferici.

- Invecchiamento demografico nelle economie sviluppate: l'invecchiamento della popolazione rappresenta un fattore determinante per il mercato dei dispositivi vascolari periferici, poiché la patologia è sempre più diffusa con l'avanzare dell'età. Come riportato in un articolo pubblicato dall'Organizzazione Mondiale della Sanità (OMS) nell'ottobre 2025, entro la fine del 2030 si prevede che 1 persona su 6 in diverse regioni del mondo avrà più di 60 anni. Di conseguenza, la quota di popolazione in questa fascia d'età è destinata ad aumentare da 1 miliardo a 1,4 miliardi. Inoltre, entro la fine del 2050 si prevede che la popolazione anziana mondiale raddoppierà, raggiungendo i 2,1 miliardi, e nel frattempo il numero di persone con più di 80 anni triplicherà, arrivando a 426 milioni, con un impatto positivo sullo sviluppo del mercato.

- Espansione delle infrastrutture sanitarie: il continuo progresso tecnologico nel mercato dei dispositivi vascolari periferici ha portato a un'espansione delle indicazioni di trattamento, ottimizzando i risultati clinici e garantendo interventi tempestivi per la popolazione di pazienti. Come affermato in un articolo pubblicato da NLM nel febbraio 2025, la malattia arteriosa periferica è una delle patologie aterosclerotiche più diffuse e meno diagnosticate, che colpisce oltre 10 milioni di adulti, soprattutto negli Stati Uniti. Pertanto, per tenere sotto controllo la prevalenza della malattia, la tecnica di screening per la PAD prevede controlli di routine che includono interventi chirurgici importanti per la gestione della patologia. Questa particolare tecnica è adatta a pazienti di età compresa tra 50 e 65 anni, il che indica una prospettiva ottimistica per il mercato a livello globale.

Sfide

- Complessità normativa e sfide di sicurezza post-commercializzazione: il panorama normativo per il mercato dei dispositivi vascolari periferici presenta notevoli ostacoli all'ingresso nel mercato e alla commercializzazione a lungo termine. La Food and Drug Administration (FDA) statunitense impone rigorosi processi di approvazione pre-commercializzazione per i dispositivi ad alto rischio, richiedendo prove cliniche sostanziali per dimostrare una ragionevole garanzia di sicurezza ed efficacia prima dell'autorizzazione all'immissione in commercio. Tuttavia, la vera sfida si estende oltre l'approvazione iniziale, nella fase post-commercializzazione. Inoltre, le prestazioni dei dispositivi nel mondo reale spesso divergono dai risultati degli studi clinici controllati, evidenziando lacune critiche nel quadro normativo, che stanno avendo un impatto negativo sulla crescita del mercato dei dispositivi vascolari periferici a livello globale.

- Barriere economiche nei sistemi sanitari pubblici: l'elevato costo delle procedure vascolari periferiche, in particolare quelle che utilizzano tecnologie costose come gli stent a rilascio di farmaco (DES), i palloncini rivestiti di farmaco (DCB) e i dispositivi per aterectomia, rappresenta un vincolo fondamentale dal lato della domanda nel mercato dei dispositivi vascolari periferici. Questi dispositivi avanzati hanno prezzi significativamente più elevati rispetto alle alternative convenzionali, creando barriere all'adozione in contesti sanitari sensibili ai costi. Nella regione Asia-Pacifico, i sistemi sanitari finanziati con fondi pubblici e i limitati quadri di rimborso limitano fortemente l'accesso ai dispositivi di fascia alta, ostacolando così l'espansione del mercato.

Dimensioni e previsioni del mercato dei dispositivi vascolari periferici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

6,2% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

10,1 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

17,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi vascolari periferici:

Analisi del segmento di utenti finali

Si prevede che il segmento ospedaliero del mercato dei dispositivi vascolari periferici deterrà la quota maggiore, pari all'85,2%, entro la fine del 2035. La crescita di questo segmento è in gran parte attribuibile all'integrazione di laboratori di cateterizzazione, sale operatorie ibride e unità specializzate di chirurgia vascolare all'interno di strutture ospedaliere per acuti. Il predominio consolidato degli ospedali è dovuto alla loro capacità unica di eseguire interventi vascolari periferici complessi come angioplastica, aterectomia e posizionamento di stent, che richiedono infrastrutture di imaging avanzate, tra cui ecografia intravascolare e tomografia a coerenza ottica, oltre a capacità chirurgiche ibride e team multidisciplinari composti da cardiologi interventisti, chirurghi vascolari e radiologi interventisti.

Analisi del segmento del tipo di arteria

Il sottosegmento dell'arteria iliaca, che fa parte del segmento delle arterie, dovrebbe detenere la seconda quota di mercato più grande nel settore dei dispositivi vascolari periferici durante il periodo di previsione. La crescita di questo sottosegmento è fortemente trainata dal suo ruolo di vaso critico, in quanto si dirama dall'aorta addominale e funge da principale condotto di irrorazione sanguigna per gli arti inferiori, il perineo e gli organi pelvici. Secondo le statistiche ufficiali pubblicate dal NIH nel gennaio 2023, l'arteria iliaca interna è una delle due principali arterie che solitamente originano dall'arteria iliaca comune. Inoltre, esistono sei ramificazioni della divisione anteriore dell'arteria iliaca interna. L'arteria otturatoria è la ramificazione più frequente della divisione anteriore di questo sottosegmento e, nonostante ciò, in circa il 19% degli individui origina dall'arteria iliaca esterna attraverso l'arteria epigastrica inferiore, il che indica un'enorme opportunità di crescita.

Analisi del segmento di materiale

Entro la fine del periodo di tempo stabilito, si prevede che il segmento del nitinolo, come parte del materiale, rappresenterà la terza quota di mercato più grande nel settore dei dispositivi vascolari periferici. Lo sviluppo di questo segmento è fortemente trainato dalla sua eccezionale superelasticità e dall'effetto memoria di forma, che gli consentono di ritornare a una forma predefinita, soprattutto dopo una deformazione. Secondo un articolo pubblicato da NLM nel settembre 2022, è stato condotto uno studio clinico su 109 arti in 103 pazienti per valutare il nitinolo. Ciò ha portato a un totale di 48 lesioni TASC II C e 61 lesioni TASC II D, con una lunghezza media delle lesioni di 264 mm. Inoltre, nel 53% degli arti, l'indicazione al trattamento riguardava l'ischemia cronica a rischio di amputazione, con un follow-up mediano di 45 mesi. Inoltre, il tasso di successo tecnico è stato raggiunto nell'88% dei casi, rendendolo quindi adatto a sostenere la crescita del segmento.

La nostra analisi approfondita del mercato dei dispositivi vascolari periferici comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Utente finale |

|

Tipo di arteria |

|

Materiale |

|

Applicazione |

|

Tecnologia |

|

Prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi vascolari periferici - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato dei dispositivi vascolari periferici, pari al 30,5%, entro la fine del 2035. La crescita del mercato è principalmente attribuibile all'aumento della prevalenza della malattia arteriosa periferica, favorito dall'invecchiamento della popolazione, dall'aumento dell'obesità e dal diabete. Secondo le statistiche ufficiali pubblicate dal CDC (Centers for Disease Control and Prevention) nel settembre 2024, la prevalenza dell'obesità negli Stati Uniti tra la popolazione adulta era del 40,3% nell'agosto 2023. Inoltre, la prevalenza era più elevata tra gli adulti di età compresa tra 40 e 59 anni rispetto a quelli di età compresa tra 20 e 39 anni e a quelli di età superiore a 60 anni. La malattia rappresentava inoltre una prevalenza del 9,4%, con tassi progressivamente più alti per le donne rispetto agli uomini in ciascuna fascia d'età. Pertanto, con tale aumento della malattia, si registra un'enorme domanda di dispositivi vascolari periferici nell'intera regione.

Prevalenza dell'obesità negli Stati Uniti tra le diverse fasce d'età adulte (2023)

Fascia d'età | Popolazione complessiva | Uomini | Donne |

Oltre 20 anni | 40,3% | 39,2% | 41,3% |

dai 20 ai 39 anni | 35,5% | 34,3% | 36,8% |

dai 40 ai 59 anni | 46,4% | 45,4% | 47,4% |

Oltre 60 anni | 38,9% | 38,0% | 39,5% |

Fonte: CDC Governo

Il mercato dei dispositivi vascolari periferici negli Stati Uniti è in forte crescita, grazie all'aumento del carico di malattia dell'ipertensione e dei relativi fattori di rischio, al passaggio a procedure minimamente invasive, a politiche di rimborso adeguate, a infrastrutture sanitarie innovative, al progresso tecnologico e alla presenza di importanti produttori. Secondo un articolo pubblicato dal CDC (Centers for Disease Control and Prevention) nel gennaio 2025, l'ipertensione arteriosa è stata la causa principale di 664.470 decessi nel Paese. Inoltre, 1 decesso su 5 è attribuibile alla pandemia, in persone con una storia di ipertensione. Quasi la metà degli adulti soffre di ipertensione, pari al 48,1%, ovvero 119,9 milioni di persone. Si considera ipertensione una pressione sistolica superiore a 130 mmHg o una pressione diastolica superiore a 80 mmHg, il che favorisce ulteriormente l'espansione del mercato a livello nazionale.

L'aumento della popolazione anziana, la crescente prevalenza di malattie rare, i generosi investimenti provinciali nel settore sanitario, l'integrazione di tecniche minimamente invasive, il supporto del sistema sanitario pubblico e i programmi di sensibilizzazione in continua espansione sono alcuni dei fattori che stanno stimolando il mercato dei dispositivi vascolari periferici in Canada . Come riportato in un articolo pubblicato da Open Access Government nell'ottobre 2025, oltre 3 milioni di persone in tutto il Paese sono affette da più di 7.000 malattie rare conosciute, la maggior parte delle quali sono invalidanti, progressive e critiche. Inoltre, i pazienti con patologie atipiche o rare subiscono lunghi ritardi diagnostici, in media di 3,7 anni. Per contrastare questo problema, il Paese si avvale di un sistema sanitario territoriale e provinciale, finanziato con fondi pubblici e dotato di capacità, priorità e politiche adeguate a favorire la crescita del mercato.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come quella a più rapida crescita nel mercato dei dispositivi vascolari periferici durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dall'aumento della prevalenza di patologie legate allo stile di vita, come l'ipertensione, dall'invecchiamento della popolazione, da una transizione fondamentale verso procedure minimamente invasive e dai progressi tecnologici negli stent e nei palloncini specifici per farmaci. Secondo le statistiche ufficiali pubblicate dall'OCSE nel febbraio 2025, i paesi della regione hanno in media 0,1 persone di età superiore ai 65 anni per ogni persona in età lavorativa. Inoltre, l'aumento della popolazione anziana deriva dall'aumento dell'aspettativa di vita, grazie a una migliore salute e al continuo calo dei tassi di natalità. Si stima inoltre che entro la fine del 2060 circa il 20% della popolazione regionale avrà 65 anni o più, il che rappresenta un'enorme opportunità di crescita per il mercato.

Il mercato dei dispositivi vascolari periferici in Cina sta guadagnando terreno grazie all'accelerazione delle procedure di approvazione per i dispositivi avanzati, all'aumento dell'incidenza della malattia arteriosa periferica, alla crescita della popolazione diabetica, all'attuazione di adeguate riforme sanitarie governative e all'ampliamento dell'accesso agli ospedali. Secondo un articolo pubblicato da NLM nel giugno 2025, il numero annuale di casi di malattia arteriosa periferica nel paese ammonta a 2,4 milioni, di cui 1,7 milioni riguardano donne e 0,7 milioni uomini. Inoltre, si prevede che il numero di casi di questa patologia aumenterà fino a 4 milioni entro la fine del 2046. Pertanto, per far fronte a questa situazione, lo sviluppo di 300 Centri di Gestione Panvascolare nel paese ha segnato una transizione verso un'assistenza vascolare integrata, che include la gestione e la diagnosi della malattia, favorendo così la crescita della domanda di mercato.

Tra i fattori che stanno trainando il mercato dei dispositivi vascolari periferici in India figurano la spesa pubblica per interventi cardiovascolari, il supporto offerto dai sistemi di assicurazione sanitaria per garantire una copertura adeguata alle procedure vascolari, l'aumento del numero di pazienti sottoposti a trattamenti endovascolari e la crescente consapevolezza della malattia. Secondo un articolo pubblicato da NLM nell'aprile 2023, il sistema sanitario del Paese è finanziato da diverse fonti, con la spesa diretta da parte dei pazienti che rappresenta il 54,7% della spesa sanitaria complessiva. Inoltre, nel Paese esiste un'enorme disparità economica, con quasi il 10% della popolazione che vive ancora al di sotto della soglia di povertà internazionale, fissata a 2,1 dollari al giorno. Nonostante queste disparità, il mercato indiano offre enormi opportunità di crescita.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei dispositivi vascolari periferici registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è fortemente trainata dall'aumento dell'incidenza delle malattie cardiovascolari, da solide infrastrutture sanitarie nelle principali economie, dall'invecchiamento della popolazione, da politiche di rimborso consolidate e da una forte enfasi sulle procedure minimamente invasive. Secondo le statistiche ufficiali pubblicate dall'OCSE nel dicembre 2025, le malattie cardiovascolari rappresentano una delle principali cause di morte nella regione, essendo responsabili di un terzo di tutti i decessi, pari a 1,7 milioni di morti nel 2022, e colpendo 62 milioni di persone. In particolare, la cardiopatia ischemica è la principale causa di morte, responsabile di quasi un terzo, ovvero 547.000 decessi sul totale, contribuendo così in modo significativo alla crescita del mercato nell'intera regione.

Analisi della mortalità per malattie cardiovascolari in Europa (2012-2022)

Paesi | 2012 | 2022 |

Bulgaria | 1.074 | 1.168 |

Romania | 925 | 1.039 |

Lettonia | 806 | 921 |

Lituania | 784 | 901 |

Ungheria | 732 | 809 |

Slovacchia | 628 | 712 |

Croazia | 592 | 691 |

Estonia | 575 | 745 |

Fonte: OCSE

Il mercato dei dispositivi vascolari periferici in Germania sta acquisendo sempre maggiore visibilità, grazie all'invecchiamento della popolazione, alla costante necessità di interventi vascolari, all'allocazione di risorse significative da parte del sistema sanitario alla cardiologia interventistica e alla chirurgia vascolare, nonché all'esistenza di rigorosi standard di sicurezza che garantiscono al contempo la tempestiva immissione sul mercato di prodotti innovativi. Secondo le stime governative pubblicate dall'ITA nell'agosto 2025, il Paese vanta un settore sanitario eccellente, con una generosa spesa pro capite e circa 6,1 milioni di occupati. Inoltre, l'industria nazionale dei dispositivi medici è considerata uno dei settori più importanti del Paese, con un fatturato annuo di circa 44 miliardi di dollari, pari al 26,5% del mercato regionale complessivo. Infine, un posto di lavoro su sei in Germania è legato al settore sanitario, generando un impatto economico annuo di 838 miliardi di dollari, ovvero circa il 12,8% del PIL nazionale, il che contribuisce in modo significativo alla crescita del mercato.

La combinazione di copertura sanitaria universale, forte impegno governativo per il progresso e processi di approvvigionamento centralizzati efficienti, nonché la continua accessibilità per i pazienti sia in contesti rurali che urbani, sono alcuni dei fattori che stanno favorendo la crescita del mercato dei dispositivi vascolari periferici in Francia . Secondo un articolo pubblicato da NLM nel maggio 2025, si è registrato un aumento del numero di specialisti, in particolare nel settore privato, che opera nell'ambito del Settore 2, consentendo loro di applicare tariffe superiori ai tassi standard del 38,0% e del 57,4% (dati del 2022). Inoltre, la struttura sanitaria complessiva comprende un'assicurazione sanitaria sociale che garantisce una copertura quasi totale per i residenti. In termini di spesa e finanziamento, i contributi previdenziali a carico di dipendenti e datori di lavoro rappresentano circa il 33%, seguiti dai contributi sociali generali per il 24% e da un 20% circa per altre imposte, tra cui l'IVA. Pertanto, grazie a un sistema sanitario di questo tipo, il mercato è in graduale espansione nel Paese.

Principali attori del mercato dei dispositivi vascolari periferici:

- Medtronic (Irlanda)

- Boston Scientific Corporation (USA)

- Abbott Laboratories (USA)

- B. Braun SE (Germania)

- WL Gore & Associates, Inc. (USA)

- Edwards Lifesciences Corporation (USA)

- Terumo Corporation (Giappone)

- Stryker Corporation (USA)

- BD (Becton, Dickinson and Company) (USA)

- Cook Group (USA)

- AngioDynamics, Inc. (USA)

- Cardiovascular Systems, Inc. (USA)

- LeMaitre Vascular, Inc. (USA)

- BIOTRONIK (Germania)

- JOTEC GmbH (Germania)

- Braile Biomédica (Brasile)

- Control Medical Technology, LLC (USA)

- Walk Vascular, LLC (USA)

- Transit Scientific (USA)

- Vascolare conico (US)

- Siemens Healthineers (Germania)

- Clinica Mayo (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Medtronic vanta un portafoglio completo di soluzioni vascolari periferiche, incentrato sulle tecnologie di stent e palloncini a rilascio di farmaco, e sfrutta la sua presenza globale per promuovere l'adozione di queste soluzioni nel trattamento di lesioni complesse. L'azienda pone grande enfasi sulla generazione di evidenze cliniche attraverso studi su larga scala, al fine di differenziare la propria offerta in un contesto competitivo in termini di rimborsi.

- Boston Scientific Corporation si concentra sull'innovazione nell'aterectomia e nelle tecnologie a rilascio di farmaci, posizionandosi come leader nel trattamento della malattia arteriosa calcifica. L'azienda persegue acquisizioni strategiche per espandere le proprie capacità nel campo della chirurgia vascolare periferica e la rete di centri di chirurgia ambulatoriale.

- Abbott Laboratories si distingue per la sua leadership nella tecnologia degli scaffold bioassorbibili e nell'integrazione avanzata delle tecniche di imaging per gli interventi periferici. L'impegno dell'azienda nella ricerca clinica supporta i suoi sforzi per rispondere alle esigenze insoddisfatte nel trattamento delle lesioni sotto il ginocchio e dell'ischemia cronica che mette a rischio l'arto.

- B. Braun SE sfrutta la sua solida presenza nei sistemi sanitari europei per offrire un'ampia gamma di dispositivi per l'accesso vascolare e gli interventi, con particolare attenzione alle soluzioni economicamente vantaggiose. L'approccio integrato dell'azienda combina dispositivi e prodotti farmaceutici per supportare percorsi procedurali completi.

- WL Gore & Associates, Inc. è specializzata in innesti vascolari e stent ad alte prestazioni, sfruttando la sua tecnologia proprietaria basata sul materiale ePTFE per applicazioni complesse nel trattamento di aneurismi e malattie occlusive. L'azienda adotta una strategia di portafoglio mirata, privilegiando la durata del prodotto e le prestazioni cliniche a lungo termine in segmenti vascolari di nicchia.

Ecco un elenco dei principali operatori attivi nel mercato globale dei dispositivi vascolari periferici:

Il mercato dei dispositivi vascolari periferici è altamente competitivo, caratterizzato da un mix di leader globali e aziende innovative specializzate. Aziende leader come Medtronic, Boston Scientific e Abbott Laboratories dominano il mercato grazie a un ampio portafoglio di prodotti e aggressivi investimenti in ricerca e sviluppo. Le principali iniziative strategiche includono l'espansione geografica e le acquisizioni, come l'acquisizione di Inari Medical da parte di Stryker per rafforzare il proprio portafoglio di dispositivi per la trombectomia. Allo stesso tempo, le aziende si stanno concentrando su tecnologie di nuova generazione, come gli stent a rilascio di farmaco e gli scaffold bioassorbibili, per migliorare gli esiti a lungo termine per i pazienti e assicurarsi un vantaggio competitivo. Inoltre, nel marzo 2024, BD ha avviato una valutazione internazionale per ampliare le soluzioni di trattamento per i pazienti affetti da arteriopatia periferica. Questa valutazione, denominata AGILITY, ha valutato l'efficacia e la sicurezza dello stent vascolare ricoperto BD, contribuendo così alla diffusione del settore dei dispositivi vascolari periferici a livello globale.

Panorama aziendale del mercato dei dispositivi vascolari periferici:

Sviluppi recenti

- Nel febbraio 2026, Siemens Healthineers e Mayo Clinic hanno ampliato la loro collaborazione strategica per migliorare l'assistenza ai pazienti affetti da malattie neurodegenerative, nonché la gestione dei tumori metastatici al fegato e del cancro alla prostata, estendendo l'accesso alle più recenti tecnologie interventistiche e di diagnostica per immagini.

- Nel luglio 2024, Edwards Lifesciences ha effettuato investimenti per riflettere concretamente il suo profondo impegno nel migliorare l'assistenza ai pazienti attraverso progressi strutturali nel campo cardiaco, per rispondere alle esigenze insoddisfatte dei pazienti su larga scala e per sostenere una crescita sostenibile a lungo termine.

- Nell'aprile del 2024, Abbott ha ottenuto l'approvazione della FDA statunitense per il suo sistema di scaffold riassorbibile a rilascio di everolimus Esprit BTK, un'innovazione eccezionale per i pazienti affetti da ischemia cronica sotto il ginocchio (BTK) che mette a rischio la sopravvivenza degli arti.

- Report ID: 8487

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.