Prospettive del mercato delle batterie secondarie:

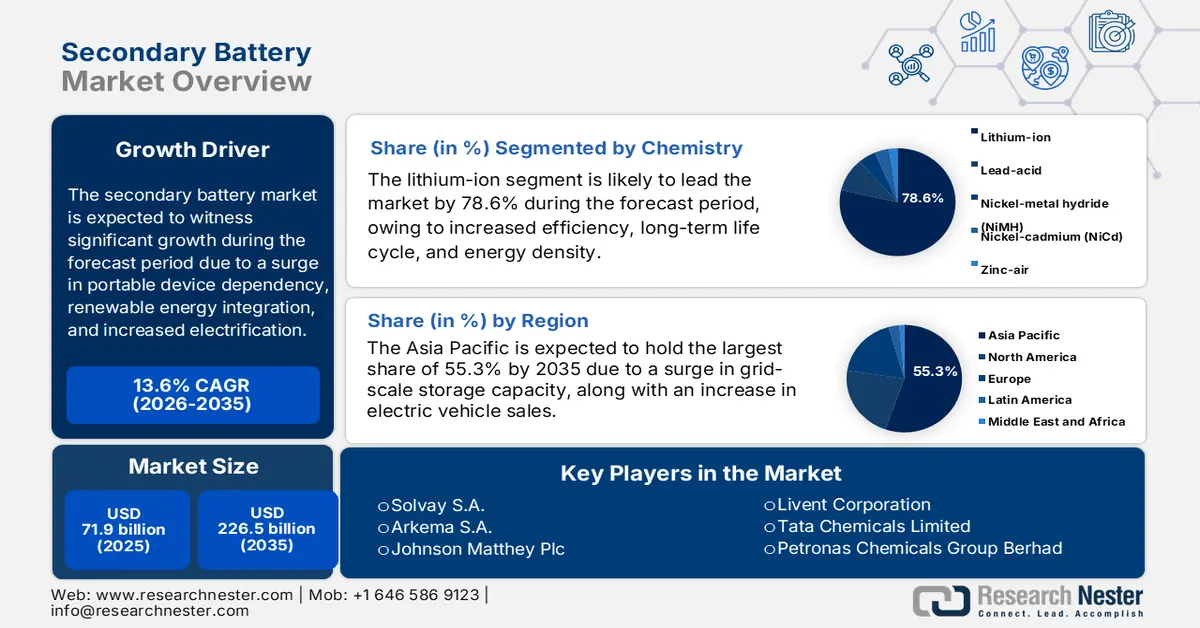

Il mercato delle batterie secondarie ha raggiunto i 71,9 miliardi di dollari nel 2025 e si stima che raggiungerà i 226,5 miliardi di dollari entro la fine del 2035, con un CAGR del 13,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle batterie secondarie è stimato in 81,6 miliardi di dollari.

Il mercato internazionale delle batterie secondarie è alimentato in modo efficace dalla crescente dipendenza dai dispositivi portatili, dalla crescente integrazione delle energie rinnovabili e dall'elettrificazione dei trasporti. Inoltre, il mercato è anche altamente competitivo, con l'Asia-Pacifico che è leader in innovazione e produzione, mentre Europa e Nord America si concentrano su prodotti chimici avanzati, riciclo e sostenibilità. Inoltre, secondo un rapporto pubblicato dall'IEA nel 2025, il rame svolge un ruolo fondamentale nelle applicazioni elettriche generali, con una quota secondaria del 33% nel 2023. Allo stesso modo, la domanda complessiva di nichel riciclato rappresenta il 31% nello stesso anno. La principale eccezione è l'alluminio, con la quota riciclata in aumento dal 24% al 26%, che sta favorendo la crescita e l'espansione del mercato complessivo in diverse nazioni nei prossimi anni.

Inoltre, il passaggio al predominio degli ioni di litio, lo sviluppo delle batterie allo stato solido, l'economia circolare, il riciclo delle batterie, l'integrazione dell'intelligenza artificiale (IA), la produzione digitalizzata e l'espansione delle gigafactory regionali sono altri fattori che guidano il mercato delle batterie secondarie a livello globale. Secondo un articolo pubblicato da NLM nel dicembre 2024, Toyota ha prontamente affermato di voler iniziare a fornire auto con batterie allo stato solido e un'autonomia di 1.200 km. Inoltre, due aziende automobilistiche con sede in Cina, come IM Motors e Nio, hanno garantito la produzione di modelli entro un anno. QuantumScape, invece, ha investito 100 milioni di dollari entro 5 anni per selezionare il materiale standard per l'elettrolita solido della sua batteria. Inoltre, entro altri 5 anni, l'azienda ha utilizzato 200 milioni di dollari per sviluppare prototipi per le case automobilistiche, con oltre 2 milioni di test, rendendola così adatta alla crescita del mercato delle batterie secondarie.

Chiave Batteria secondaria Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

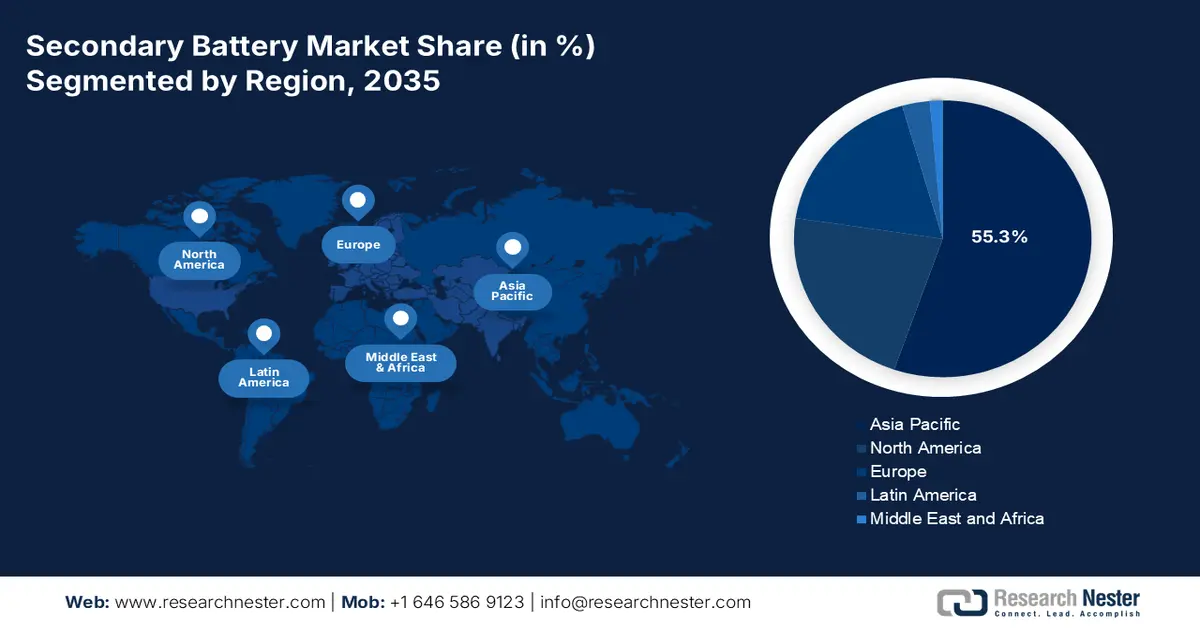

- Entro il 2035, si prevede che l'area Asia-Pacifico deterrà una quota dominante del 55,3% nel mercato delle batterie secondarie, rafforzata dall'aumento delle installazioni di sistemi di accumulo di energia su scala di rete, dalla diffusa penetrazione dei veicoli elettrici e dalla forte produzione di elettronica di consumo nelle principali economie asiatiche.

- Si prevede che l'Europa registrerà la traiettoria di crescita più rapida entro il 2035, poiché l'espansione della regione è catalizzata dalla rapida elettrificazione industriale, dall'accelerazione delle installazioni di sistemi di accumulo di energia tramite batterie e dalla crescente adozione di veicoli elettrici.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento degli ioni di litio nella categoria chimica conquisterà una quota sostanziale del 78,6% del mercato delle batterie secondarie, grazie alla sua elevata efficienza, al ciclo di vita prolungato e alla densità energetica superiore, che consentono soluzioni di accumulo di energia compatte e leggere.

- Si prevede che entro la fine del 2035 il segmento automobilistico deterrà la seconda quota di mercato più grande, sostenuto dalla rapida transizione delle case automobilistiche verso l'elettrificazione, supportata da obblighi normativi, incentivi governativi e dalla crescente domanda di mobilità sostenibile.

Principali tendenze di crescita:

- Aumento dell'adozione di veicoli elettrici

- Accumulo di energia rinnovabile

Sfide principali:

- Volatilità nel sistema della catena di fornitura delle materie prime

- Aumento delle spese di produzione e dell'intensità di capitale

Attori principali: Samsung SDI Co., Ltd. (Corea del Sud), SK On Co., Ltd. (Corea del Sud), Contemporary Amperex Technology Co., Limited – CATL (Cina), BYD Company Limited (Cina), Panasonic Holdings Corporation (Giappone), GS Yuasa Corporation (Giappone), Hitachi Chemical Co., Ltd. (Giappone), Mitsubishi Chemical Group Corporation (Giappone), UBE Corporation (Giappone), BASF SE (Germania), Solvay SA (Belgio), Arkema SA (Francia), Johnson Matthey Plc (Regno Unito), Umicore NV (Belgio), Dow Inc. (Stati Uniti), Albemarle Corporation (Stati Uniti), Livent Corporation (Stati Uniti), Tata Chemicals Limited (India), Petronas Chemicals Group Berhad (Malesia).

Globale Batteria secondaria Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 71,9 miliardi di USD

- Dimensioni del mercato nel 2026: 81,6 miliardi di USD.

- Dimensioni previste del mercato: 226,5 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 13,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 55,3% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Vietnam, Indonesia, Thailandia, Messico

Last updated on : 16 December, 2025

Mercato delle batterie secondarie: fattori di crescita e sfide

Fattori di crescita

Aumento dell'adozione di veicoli elettrici: l'aumento delle vendite di veicoli elettrici ha creato una necessità senza precedenti per il mercato delle batterie secondarie a livello globale. Inoltre, i mandati a zero emissioni e i sussidi governativi hanno contribuito a un'ulteriore accelerazione dell'adozione. Sulla base di ciò, il rapporto sui dati dell'AIE del 2025 ha indicato che le vendite di auto elettriche sono aumentate di 17 milioni entro il 2024, con una quota di mercato superiore al 20%. Si prevede inoltre che le vendite di auto elettriche supereranno i 20 milioni, ovvero oltre un quarto delle auto acquistate a livello internazionale. Inoltre, entro tre mesi dal 2025, le vendite internazionali di auto elettriche sono aumentate di quasi il 35% su base annua. Pertanto, il continuo aumento delle vendite di auto elettriche in diverse regioni rappresenta un importante fattore trainante per la domanda del mercato.

Vendite annuali internazionali di auto elettriche (2014-2024)

Anno | Cina BEV | PHEV cinese | Europa BEV | Europa PHEV | BEV statunitense | PHEV statunitense | BEV nel resto del mondo | Resto del mondo PEHV |

2014 | - | - | 0,1 milioni | - | 0,1 milioni | 0,1 milioni | - | - |

2015 | 0,1 milioni | 0,1 milioni | 0,1 milioni | 0,1 milioni | 0,1 milioni | - | - | - |

2016 | 0,3 milioni | 0,1 milioni | 0,1 milioni | 0,1 milioni | 0,1 milioni | 0,1 milioni | - | - |

2017 | 0,5 milioni | 0,1 milioni | 0,1 milioni | 0,2 milioni | 0,1 milioni | 0,1 milioni | 0,1 milioni | - |

2018 | 0,8 milioni | 0,3 milioni | 0,2 milioni | 0,2 milioni | 0,2 milioni | 0,1 milioni | 0,1 milioni | 0,1 milioni |

2019 | 0,8 milioni | 0,2 milioni | 0,4 milioni | 0,2 milioni | 0,2 milioni | - | - | 0,1 milioni |

2020 | 0,9 milioni | 0,2 milioni | 0,8 milioni | 0,6 milioni | 0,2 milioni | 0,1 milioni | - | 0,1 milioni |

2021 | 2,7 milioni | 0,5 milioni | 1,2 milioni | 1,1 milioni | 0,5 milioni | 0,2 milioni | 0,2 milioni | 0,1 milioni |

2022 | 4,4 milioni | 1,5 milioni | 1,6 milioni | 1,0 milioni | 0,8 milioni | 0,2 milioni | 0,5 milioni | 0,1 milioni |

2023 | 5,4 milioni | 2,7 milioni | 2,2 milioni | 1,0 milioni | 1,1 milioni | 0,3 milioni | 0,8 milioni | 0,2 milioni |

2024 | 6,4 milioni | 4,9 milioni | 2,2 milioni | 1,0 milioni | 1,2 milioni | 0,2 milioni | 1,0 milioni | 0,3 milioni |

Fonte: Organizzazione IEA

- Accumulo di energia rinnovabile: l'accumulo su scala di rete è estremamente importante per stabilizzare l'approvvigionamento di energia rinnovabile, il che sta rapidamente stimolando il mercato delle batterie secondarie a livello internazionale. Inoltre, entro la fine del 2030, si prevede che la capacità di accumulo di energia a livello mondiale triplicherà, il che sta gradualmente alimentando la domanda di batterie ESS. Secondo un articolo pubblicato dall'organizzazione IEEFA nell'agosto 2025, l'India ha rapidamente aumentato le sue gare d'appalto ibride, che combinano energia rinnovabile e accumulo di energia a batteria, da quasi il 12% a oltre il 49% a partire dal 2024. Inoltre, tra il 2022 e il 2025, si prevede che il Paese metterà all'asta una quantità significativa di circa 12,8 GWh di capacità di sistemi di accumulo di energia a batteria per applicazioni sia standalone che ibride. Di questa, 219 MWh di capacità sono effettivamente operativi, il che denota una crescente opportunità per le capacità rimanenti nel Paese.

- Impennata della domanda di elettronica di consumo: la disponibilità di dispositivi indossabili, laptop e smartphone continua a trainare la domanda di batterie portatili. Inoltre, l'ascesa dei dispositivi Internet of Things (IoT) ha ulteriormente aumentato la pressione sulle batterie di piccolo formato, con un impatto positivo sul mercato delle batterie secondarie. Come affermato in un rapporto sui dati pubblicato dal governo PIB nell'ottobre 2025, la produzione di elettronica è aumentata di quasi 6 volte, passando da 1,9 lakh crore a 11,3 lakh crore. Sulla base di questa crescita, l'esportazione di telefoni cellulari è aumentata di 127 volte, passando da 1.500 crore a 2 lakh crore nel 2025. Inoltre, questa crescita continua ha portato la produzione di elettronica a creare 25 lakh di opportunità di lavoro negli ultimi 10 anni, incrementando gradualmente la domanda del mercato.

Sfide

- Volatilità nella catena di approvvigionamento delle materie prime: il mercato delle batterie secondarie dipende in larga misura da minerali essenziali come litio, cobalto, nichel e manganese. Pertanto, la volatilità della catena di approvvigionamento, alimentata dalle tensioni geopolitiche, dalla concentrazione dell'attività estrattiva in regioni limitate e dalle fluttuazioni dei prezzi delle materie prime, rappresenta un rischio significativo. Ad esempio, i prezzi del cobalto hanno storicamente registrato un'impennata a causa dell'instabilità politica e delle preoccupazioni sindacali, con un impatto diretto sui costi delle batterie. Inoltre, le normative ambientali sui processi di estrazione e raffinazione in paesi come Cile e Indonesia hanno limitato l'espansione dell'offerta. Questa particolare volatilità crea incertezza per i produttori, costituendo l'obiettivo di bilanciare i contratti a lungo termine con gli acquisti sul mercato spot.

- Aumento dei costi di produzione e dell'intensità di capitale: il processo produttivo nel mercato delle batterie secondarie richiede impianti di produzione innovativi, processi chimici precisi e rigorosi controlli di qualità, tutti fattori che richiedono un elevato impiego di capitale. Inoltre, le gigafactory sono costose da costruire e l'aumento della produzione richiede significativi investimenti iniziali in attrezzature, formazione della forza lavoro e conformità alle norme di sicurezza. Ad esempio, i costi dei pacchi batteria agli ioni di litio si sono ridotti nell'ultimo decennio, ma rimangono elevati rispetto alle alternative con motore a combustione interna, limitando l'economicità dei veicoli elettrici destinati al mercato di massa e ostacolando così la crescita del mercato delle batterie secondarie.

Dimensioni e previsioni del mercato delle batterie secondarie:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

13,6% |

|

Dimensione del mercato dell'anno base (2025) |

71,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

226,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle batterie secondarie:

Analisi del segmento chimico

Si prevede che il segmento delle batterie agli ioni di litio, che fa parte della categoria chimica, rappresenterà la quota maggiore del mercato delle batterie secondarie, pari al 78,6%, entro la fine del 2035. La crescita del segmento è principalmente attribuibile alla sua elevata efficienza, al ciclo di vita prolungato e alla maggiore densità energetica. Ciò consentirà, in futuro, soluzioni di accumulo di energia potenti, compatte e leggere per tecnologie modernizzate. Secondo un rapporto sui dati pubblicato dall'IEA nel maggio 2023, la capacità produttiva di batterie agli ioni di litio in Cina era di 1,2 TWh nel 2022, per poi aumentare ulteriormente a 2,9 TWh nel 2025 e raggiungere i 4,6 TWh entro la fine del 2030. Allo stesso tempo, negli Stati Uniti la capacità era di 0,1 TWh nel 2022, seguita da 0,4 TWh nel 2025 e si prevede che raggiungerà gli 0,7 TWh entro la fine del 2030. Ciò denota quindi un'enorme esposizione di questo tipo di batteria, che sta trainando la crescita del segmento a livello internazionale.

Analisi del segmento di utenti finali

Si prevede che il segmento automobilistico nel mercato delle batterie secondarie raggiungerà la seconda quota più grande entro la fine del periodo di previsione. La crescita del segmento è fortemente stimolata dal rapido passaggio delle case automobilistiche all'elettrificazione, trainato da severe normative sulle emissioni, incentivi governativi e dalla domanda dei consumatori di mobilità sostenibile. Inoltre, le batterie secondarie, in particolare quelle agli ioni di litio, sono considerate la spina dorsale di questa trasformazione, alimentando deliberatamente auto elettriche, autobus e veicoli commerciali. Inoltre, la dipendenza del settore automobilistico dalle batterie secondarie si estende oltre la propulsione e sono ampiamente utilizzate in sistemi ausiliari come la tecnologia start-stop, le trasmissioni ibride e l'elettronica di bordo, creando così una prospettiva ottimistica per la crescita del segmento.

Analisi del segmento applicativo

Entro la fine del periodo previsto, si prevede che il sottosegmento dei veicoli elettrici, parte del segmento applicativo, rappresenterà la terza quota di mercato più grande nel mercato delle batterie secondarie. Lo sviluppo di questo sottosegmento è fortemente stimolato dalla dipendenza da batterie agli ioni di litio ad alta capacità per la propulsione, con composti chimici come nichel-manganese-cobalto e litio-ferro-fosfato che dominano il mercato delle batterie secondarie. Inoltre, i pacchi batteria per veicoli elettrici richiedono formulazioni chimiche innovative per offrire elevata densità energetica, sicurezza e lunga durata, rendendo l'industria chimica centrale per la crescita dei veicoli elettrici. Inoltre, le politiche governative stanno accelerando l'adozione dei veicoli elettrici in tutto il mondo, con il pacchetto europeo "Fit for 55", l'Inflation Reduction Act statunitense e l'obbligo cinese per i veicoli a nuova energia (NEV).

La nostra analisi approfondita del mercato delle batterie secondarie include i seguenti segmenti:

Segmento | Sottosegmenti |

Chimica |

|

Utente finale |

|

Applicazione |

|

Voltaggio |

|

Fattore di forma |

|

Capacità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle batterie secondarie - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico raggiungerà la quota più elevata del mercato delle batterie secondarie, pari al 55,3%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile all'aumento dell'accumulo su scala di rete, alla disponibilità di veicoli elettrici e alla presenza di elettronica di consumo nel Sud-est asiatico, in India, Corea del Sud, Giappone e Cina. Secondo un articolo pubblicato dal governo dell'EIA nel maggio 2025, la Cina svolge un ruolo importante nella catena di approvvigionamento internazionale delle batterie, importando quasi 12 milioni di tonnellate corte di minerali per batterie lavorati e grezzi. Ciò rappresenta il 44% del commercio interregionale ed esporta quasi 11 milioni di tonnellate corte di componenti, pacchi batteria e materiali. Inoltre, ciò rappresenta di fatto il 58% del commercio globale a partire dal 2023, rendendolo quindi adatto a sostenere la crescita del mercato e l'espansione nell'intera regione.

Esportazione e importazione di batterie in Asia nel 2023

Paesi | Esportazione (USD) | Importazione (USD) |

Cina | 3,0 miliardi | 240 milioni |

Singapore | 709 milioni | 322 milioni |

Indonesia | 567 milioni | 145 milioni |

Giappone | 427 milioni | 204 milioni |

Corea del Sud | 169 milioni | 132 milioni |

Hong Kong | 152 milioni | 291 milioni |

Malaysia | 126 milioni | 309 milioni |

India | 21,4 milioni | 102 milioni |

Fonte: OEC

La Cina sta crescendo in modo significativo nel mercato delle batterie secondarie, grazie all'aumento delle esportazioni e della domanda di sistemi di accumulo, insieme a un ecosistema di batterie end-to-end che comprende minerali essenziali, pacchi batteria, celle e materiali attivi, supportati da enormi veicoli elettrici nazionali. Secondo un articolo pubblicato dall'ITIF Organization nel luglio 2024, le case automobilistiche nazionali producono il 21% dei veicoli passeggeri mondiali, una percentuale che si prevede raggiungerà il 33% entro la fine del 2030. Inoltre, queste case automobilistiche producevano il 62% dei veicoli elettrici mondiali nel 2022, insieme al 77% delle batterie per veicoli elettrici. Inoltre, tra il 2020 e il 2023, le esportazioni internazionali di veicoli elettrici del Paese sono aumentate dell'851%, con la quota maggiore, quasi il 40%, destinata all'Europa, rendendola quindi adatta a sostenere il mercato delle batterie secondarie nel Paese.

Anche il mercato delle batterie secondarie in India è in crescita grazie all'elettrificazione industriale, alla modernizzazione della rete e all'accelerazione dei veicoli elettrici. Inoltre, secondo un articolo pubblicato dall'IBEF Organization nell'agosto 2025, il Paese è considerato il terzo maggiore consumatore e produttore di elettricità, con una capacità di installazione di 476 GW al 2025. Inoltre, il Paese ha generato con successo 1.821 BU di energia, con un aumento del 5% su base annua (YoY) nel 2024. Inoltre, la domanda di picco ha raggiunto 2.29.715 MW nel 2025, insieme a 1.50.472 milioni di unità fornite. Inoltre, le prospettive generali del settore delle batterie indicano un aumento significativo della domanda di input chimici, come leganti, elettroliti e batterie catodiche o anodiche, che sono prontamente alimentati da programmi di integrazione e mobilità rinnovabili, denotando quindi una prospettiva ottimistica per la crescita del mercato nel Paese.

Approfondimenti sul mercato europeo

Si prevede che l'Europa emergerà come la regione in più rapida crescita entro la fine del periodo di previsione. Lo sviluppo del mercato delle batterie secondarie nella regione è fortemente stimolato dall'elettrificazione industriale, dall'accelerazione dei sistemi di accumulo di energia a batteria e dall'aumento dell'adozione di veicoli elettrici. Secondo un rapporto pubblicato dalla Solar Power Europe Organization nel maggio 2025, un approccio prospettico a 5 anni ha previsto una significativa espansione del BESS nell'intera regione, con un aumento di 6 volte fino a quasi 120 GWh entro la fine del 2029. Questo sta rapidamente portando la capacità complessiva a 400 GWh, il che crea una prospettiva ottimistica per lo sviluppo complessivo del mercato. Inoltre, una crescita annua del 15% a 22 GWh di nuovi BESS installati a partire dal 2024 ha portato l'espansione del parco batterie della regione a 61 GWh. Ciò soddisfa 1/3 del totale delle batterie installate nella regione, ed è quindi adatto a sostenere il mercato delle batterie secondarie.

La Germania sta guadagnando sempre più terreno nel mercato delle batterie secondarie, grazie a macchinari e a una profonda catena di fornitura di materiali, agli investimenti in Gigafactory e alla presenza di un'imponente base automobilistica. Secondo un rapporto pubblicato dal GTAI nel 2025, nel 2024 sono stati prodotti 1,3 milioni di veicoli elettrici per passeggeri, pari al 24% del fatturato industriale nazionale complessivo. Inoltre, si è registrata una crescita di oltre il 60% in ricerca e sviluppo nell'intera regione da parte del settore automobilistico nazionale, con 158.000 addetti altamente qualificati. Un terzo della spesa internazionale in ricerca e sviluppo è sostenuto dagli OEM del Paese, che a loro volta rappresentano il 23,8% delle esportazioni totali del Paese nel 2024. Inoltre, nello stesso anno, gli OEM di veicoli commerciali leggeri e per passeggeri hanno generato 372,2 miliardi di euro di fatturato sul mercato estero, il che sta ulteriormente rafforzando il mercato.

Anche la Spagna, nel mercato delle batterie secondarie, si sta sviluppando grazie all'espansione del BESS per integrare con successo l'eolico e il solare, alla richiesta di flessibilità della rete e all'impiego aggressivo di energie rinnovabili. Secondo un articolo pubblicato dall'Open Access Government Organization nel maggio 2023, nell'ambito del Quadro Temporaneo di Crisi e Transizione, l'intera regione ha finanziato 837 milioni di euro per produrre in modo significativo batterie per auto elettriche e ottimizzare la catena industriale di connessione e veicoli elettrici, favorendo la crescita del Paese. Inoltre, in base al regime spagnolo per le batterie per auto elettriche, l'importo massimo dell'aiuto per beneficiario varia tra 100 e 300 milioni di euro come investimento per le batterie. Anche le tendenze verso partnership produttive localizzate, microreti industriali per la resilienza e l'approvvigionamento di sistemi di accumulo su scala industriale sono altri fattori che influenzano positivamente lo sviluppo del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato delle batterie secondarie del Nord America registrerà una crescita considerevole entro la fine del periodo stabilito. La crescita del mercato nella regione è fortemente trainata dall'elettrificazione industriale, dall'accumulo su scala di rete e dall'adozione di veicoli elettrici. Inoltre, i segnali di domanda basati sulle politiche, ancorati agli investimenti federali negli Stati Uniti nella produzione di batterie innovative e nelle catene di fornitura, stanno alimentando la crescita del mercato. Ad esempio, nel dicembre 2024, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha annunciato il suo generoso contributo di quasi 33 miliardi di dollari per sostenere l'internalizzazione di capacità avanzate e la commercializzazione di tecnologie all'avanguardia per le batterie. Inoltre, gli Stati Uniti hanno investito 85 miliardi di dollari per rilanciare la raffinazione, la lavorazione e la produzione di minerali essenziali, oltre a ottimizzare la capacità produttiva dei prodotti energetici statunitensi, aumentando così l'esposizione del mercato.

Il mercato delle batterie secondarie negli Stati Uniti sta guadagnando sempre più visibilità grazie al sostegno politico, agli investimenti federali, alle strutture e all'adozione di veicoli elettrici, alle politiche di standardizzazione e sicurezza, nonché a un'attenzione strategica alla ricerca e allo sviluppo di batterie allo stato solido. Ad esempio, nel 2022, il Dipartimento dell'Energia ha avviato il programma di sovvenzioni per la produzione e il riciclaggio di batterie, stanziando di fatto 3 miliardi di dollari. L'obiettivo è quello di erogare generose sovvenzioni per garantire che il Paese disponga di una capacità di riciclaggio e di produzione nazionale standard per supportare prontamente la filiera regionale delle batterie. Inoltre, a settembre 2023, l'Ufficio per l'efficienza energetica e le energie rinnovabili (EERE) del Dipartimento dell'Energia ha notificato con successo l'attenta selezione di 5 progetti, per un totale di 16 miliardi di dollari, per garantire il progresso delle capacità nazionali nella produzione di batterie a flusso e allo stato solido, creando così una crescente opportunità per il mercato.

Anche il mercato delle batterie secondarie in Canada è in crescita, grazie all'innovazione e ai finanziamenti governativi, alla localizzazione della filiera dei veicoli elettrici, all'espansione dell'accumulo di energia e all'esistenza di programmi di sicurezza e sostenibilità. Secondo un articolo pubblicato dal governo canadese nell'ottobre 2025, il Ministro dell'Energia e delle Risorse Naturali ha notificato un investimento significativo di oltre 22 milioni di dollari a sostegno di 8 progetti volti ad aumentare la produzione di batterie e la capacità di innovazione in tutto il paese. Inoltre, per rimanere sulla buona strada e raggiungere emissioni nette pari a zero entro la fine del 2050, si prevede che il fabbisogno cumulativo internazionale di batterie tra il 2022 e il 2050 aumenterà di quasi 150 volte. Inoltre, investendo in organizzazioni come NanoXplore, il governo del paese sta garantendo l'innovazione stanziando quasi 2,8 milioni di dollari per lo sviluppo di celle per batterie agli ioni di litio. Anche l'attuale filiera dei dispositivi semiconduttori per l'accumulo a stato solido sta aumentando l'esposizione del mercato nel paese e nell'intera regione.

Esportazione e importazione di dispositivi semiconduttori a stato solido nel 2023 negli Stati Uniti, in Canada e in altre località del Nord America

Paesi | Esportazione (USD) | Importazione (USD) |

NOI | 3,5 miliardi | 8,3 miliardi |

Messico | 1,1 miliardi | 3,9 miliardi |

Canada | 88,7 milioni | 351 milioni |

Guatemala | - | 14,1 milioni |

Costa Rica | - | 4,8 milioni |

Panama | - | 3,6 milioni |

Fonte: OEC

Principali attori del mercato delle batterie secondarie:

- LG Energy Solution (Corea del Sud)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Samsung SDI Co., Ltd. (Corea del Sud)

- SK On Co., Ltd. (Corea del Sud)

- Contemporary Amperex Technology Co., Limited – CATL (Cina)

- BYD Company Limited (Cina)

- Panasonic Holdings Corporation (Giappone)

- GS Yuasa Corporation (Giappone)

- Hitachi Chemical Co., Ltd. (Giappone)

- Mitsubishi Chemical Group Corporation (Giappone)

- UBE Corporation (Giappone)

- BASF SE (Germania)

- Solvay SA (Belgio)

- Arkema SA (Francia)

- Johnson Matthey Plc (Regno Unito)

- Umicore NV (Belgio)

- Dow Inc. (Stati Uniti)

- Albemarle Corporation (Stati Uniti)

- Livent Corporation (Stati Uniti)

- Tata Chemicals Limited (India)

- Gruppo Petronas Chemicals Berhad (Malesia)

- LG Energy Solution è considerata uno dei maggiori produttori mondiali di batterie agli ioni di litio, con una fornitura rivolta a veicoli elettrici, sistemi di accumulo di energia (ESS) ed elettronica di consumo. L'azienda sta ampliando la produzione di batterie al litio ferro fosfato (LFP) per soddisfare la domanda di ESS, mantenendo al contempo una solida presenza nelle soluzioni chimiche nichel-manganese-cobalto (NMC) per veicoli elettrici premium.

- Samsung SDI Co., Ltd. si è concentrata sulle batterie secondarie ad alte prestazioni, in particolare per veicoli elettrici premium e dispositivi IT. L'azienda sta investendo ingenti somme nella ricerca e sviluppo di batterie allo stato solido e nell'ampliamento della produzione di batterie al litio-polimero (LFP) per ESS, posizionandosi così come leader tecnologico in un contesto di crescente concorrenza da parte delle aziende cinesi.

- SK On Co., Ltd. ha rapidamente ampliato la sua presenza internazionale attraverso joint venture con case automobilistiche come Ford e Hyundai. L'organizzazione ha diversificato la propria offerta nelle batterie al litio-fosfato (LFP) per sistemi di accumulo di energia (ESS), continuando al contempo a migliorare le proprietà chimiche NMC per i veicoli elettrici, con l'obiettivo di recuperare significativamente la quota di mercato persa a favore dei concorrenti cinesi.

- Contemporary Amperex Technology Co., Limited è uno dei leader internazionali nel mercato delle batterie secondarie, detenendo la quota più elevata di fornitura di batterie elettriche a livello mondiale. Domina di fatto nella produzione di batterie alcaline al litio (LFP), riducendo i costi e ottenendo contratti con Tesla e altre case automobilistiche, investendo al contempo nelle batterie agli ioni di sodio di nuova generazione.

- BYD Company Limited è sia un importante produttore di veicoli elettrici che un importante produttore di batterie secondarie, integrando verticalmente la propria catena di fornitura. La sua batteria proprietaria Blade Battery (LFP) si è affermata come punto di riferimento in termini di sicurezza ed efficienza dei costi, conferendo a BYD un vantaggio competitivo nel mercato dei veicoli elettrici di massa e nell'accumulo stazionario.

Ecco un elenco dei principali attori che operano nel mercato globale delle batterie secondarie:

Il mercato mondiale delle batterie secondarie è estremamente competitivo e ampiamente dominato da giganti asiatici, tra cui Panasonic, LG Energy Solution e CATL, insieme ad attori europei come Umicore e BASF, nonché da leader statunitensi, tra cui Dow e Albemarle. Strategie di rilievo, come l'ampliamento della capacità produttiva attraverso ingenti investimenti in ricerca e sviluppo, l'integrazione verticale delle materie prime e l'espansione delle gigafactory, stanno favorendo la crescita del mercato a livello internazionale. Le organizzazioni stanno inoltre perseguendo in modo significativo alleanze tattiche con tecnologie di riciclo, sussidi governativi e case automobilistiche per migliorare le catene di approvvigionamento e ridurre i costi. Inoltre, a novembre 2023, Toyota Motor Corporation ha continuato a promuovere attività orientate allo sviluppo di un'economia circolare. Ciò include un ecosistema circolare standard per le batterie utilizzate nei suoi veicoli, basato sull'obiettivo generale di raggiungere la neutralità carbonica, quindi adatto a promuovere il mercato delle batterie secondarie a livello globale.

Panorama aziendale del mercato delle batterie secondarie:

Sviluppi recenti

- Nel luglio 2025, General Motors ha firmato un memorandum d'intesa non vincolante con Redwood Materials per intensificare l'implementazione di sistemi di accumulo di energia utilizzando sia pacchi batteria a vita secondaria, sia le più recenti batterie prodotte negli Stati Uniti per i propri veicoli elettrici.

- Nel dicembre 2024, Stellantis e Zeta Energy hanno siglato un accordo per sviluppare efficacemente batterie elettriche al litio-zolfo, con l'obiettivo di creare un pacco batteria significativamente più leggero con la stessa energia utilizzabile, consentendo così un'autonomia maggiore e migliorata, nonché prestazioni migliorate.

- Nel novembre 2024, Honda Motor Co., Ltd. ha presentato la linea di produzione dimostrativa completa per batterie allo stato solido, creata in modo indipendente dall'azienda per garantirne la produzione di massa.

- Report ID: 8318

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.