Prospettive del mercato delle batterie industriali al piombo:

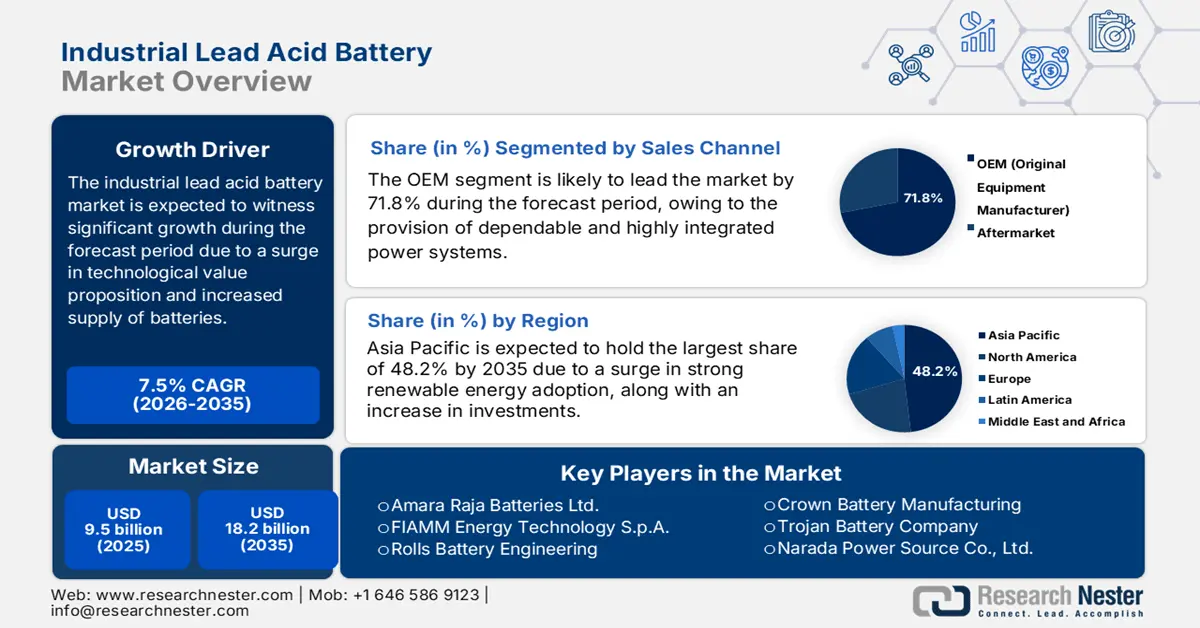

Il mercato delle batterie al piombo industriali ha superato i 9,5 miliardi di dollari nel 2025 e si stima che raggiungerà i 18,2 miliardi di dollari entro la fine del 2035, con un CAGR del 7,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle batterie al piombo industriali è stimato in 10,2 miliardi di dollari.

Il mercato internazionale è in effetti rimodellato da diverse tendenze chiave, che stanno migliorando la proposta di valore della tecnologia aprendo nuove strade applicative e garantendo competitività. L'aspetto delle tecnologie ibride avanzate sta alimentando enormemente la domanda di mercato in diverse nazioni. Secondo un articolo pubblicato dalla Battery Council International Organization nel 2025, il settore delle batterie negli Stati Uniti alimenta ogni anno 10.000 miliardi di dollari di produzione industriale regionale, pari al 21% dell'economia del Paese. Inoltre, il settore delle batterie al piombo contribuisce annualmente all'economia globale per oltre 34 miliardi di dollari, il che è sufficiente a rafforzare l'esposizione del mercato.

Inoltre, l'attenzione strategica alle credenziali dell'economia circolare, così come l'aumento dei modelli di batterie come servizio, stanno alimentando lo sviluppo del mercato a livello globale. Inoltre, secondo un articolo pubblicato dalla CAS Organization nel febbraio 2025, la produzione di batterie agli ioni di litio è responsabile di circa il 40-60% delle emissioni complessive prodotte durante il processo di produzione di un veicolo elettrico. Inoltre, il team Volkswagen si è impegnato deliberatamente a ridurre le emissioni di carbonio di quasi il 30%. Ciò è stato possibile grazie all'introduzione di un'infrastruttura pilota per il riciclo efficace delle batterie dei veicoli attraverso specifici KPI di economia circolare per i fornitori di batterie a monte, con un impatto positivo sul mercato.

Chiave Batteria al piombo industriale Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

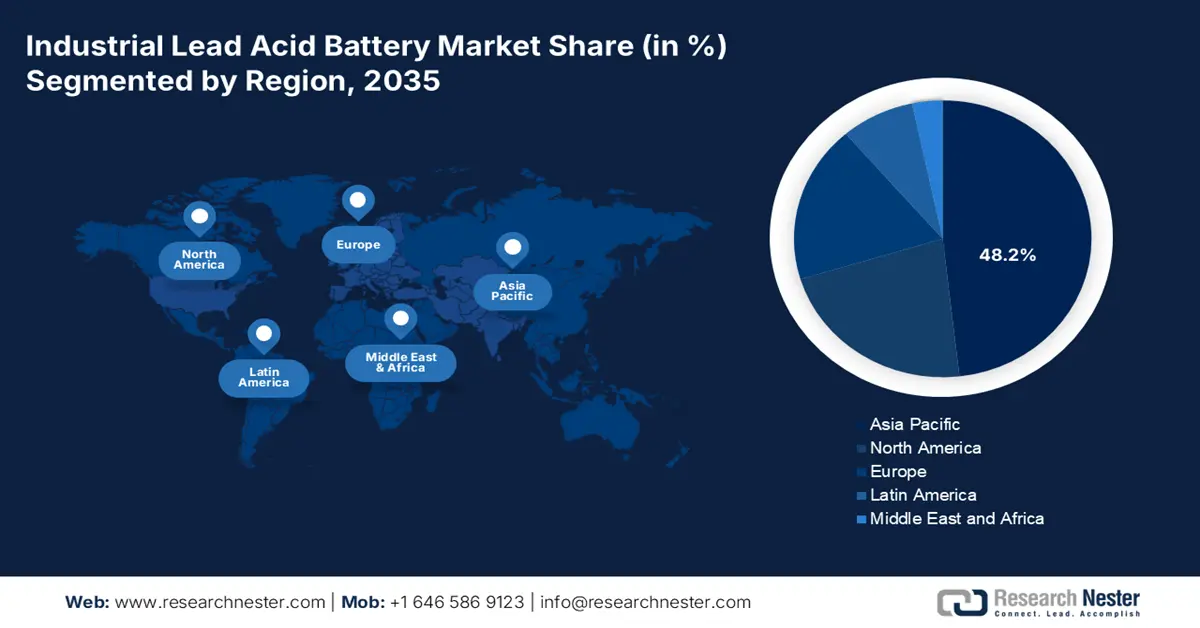

- Si prevede che entro il 2035 la quota di mercato delle batterie industriali al piombo-acido nella regione Asia-Pacifico raggiungerà il 48,2%, sostenuta dalla crescente adozione di energie rinnovabili, da ingenti investimenti nelle infrastrutture dati-telecomunicazioni e dalla rapida industrializzazione.

- Entro il 2035, si prevede che l'Europa diventerà la regione in più rapida crescita, poiché la sua espansione è incoraggiata da obblighi più severi in materia di affidabilità industriale, dall'attenzione alla sostenibilità ambientale, dai crescenti requisiti di alimentazione di riserva e da una maggiore integrazione delle energie rinnovabili.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il segmento OEM nel mercato delle batterie al piombo industriali raggiungerà una quota del 71,8%, rafforzata dall'intensificarsi della domanda di sistemi di alimentazione integrati, affidabili e garantiti per le apparecchiature industriali.

- Entro il 2035, si prevede che il segmento VRLA raggiungerà la seconda quota più grande, poiché il suo sviluppo sarà stimolato dalla transizione del settore verso tecnologie di batterie versatili, sigillate e senza manutenzione.

Principali tendenze di crescita:

- Proliferazione di strutture e data center 5G

- Espansione dell'accumulo di energia rinnovabile

Sfide principali:

- Chimiche alternative e forte competizione

- Norme rigorose in materia di ambiente e lavoro

Attori principali: Clarios (Stati Uniti), EnerSys (Stati Uniti), East Penn Manufacturing Co. (Stati Uniti), Exide Industries Ltd. (India), GS Yuasa International Ltd. (Giappone), C&D Technologies, Inc. (Stati Uniti), Leoch International Technology Ltd. (Cina), CSB Energy Technology Co., Ltd. (Taiwan), HBL Power Systems Limited (India), Amara Raja Batteries Ltd. (India), FIAMM Energy Technology SpA (Italia), Rolls Battery Engineering (Canada), Crown Battery Manufacturing (Stati Uniti), Trojan Battery Company (Stati Uniti), Narada Power Source Co., Ltd. (Cina), BB Battery Co., Ltd. (Cina), First National Battery (Sudafrica), Mutlu Battery (Turchia), Hankook Atlas BX Co., Ltd. (Corea del Sud), Banner Batteries (Austria).

Globale Batteria al piombo industriale Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 9,5 miliardi di USD

- Dimensioni del mercato nel 2026: 10,2 miliardi di USD

- Dimensioni previste del mercato: 18,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,2% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Indonesia, Vietnam, Brasile, Messico, Emirati Arabi Uniti

Last updated on : 4 November, 2025

Mercato delle batterie al piombo industriali: fattori di crescita e sfide

Fattori di crescita

- Proliferazione di impianti 5G e data center: la spinta internazionale verso la decarbonizzazione sta rapidamente generando ingenti investimenti nel mercato. Ad esempio, secondo un rapporto pubblicato dal governo indiano Invest India nell'ottobre 2025, la capacità di energia rinnovabile dell'India ammonta a 18,4 GW, generando con successo una valutazione di 19,9 miliardi di dollari tra il 2020 e il 2024, insieme a una capacità di installazione di energia elettrica cumulativa del 40%. Inoltre, si prevede che la capacità rinnovabile internazionale triplicherà entro la fine del 2030, con conseguente aumento della necessità di sistemi di batterie attraverso investimenti generosi.

Investimenti internazionali nei combustibili fossili e nell'energia pulita (2020-2024)

Anni | 2020 | 2021 | 2022 | 2023 | 2024 |

Combustibili fossili | 897 miliardi di dollari | 963 miliardi di dollari | 1.036 miliardi di dollari | 1.090 miliardi di dollari | 1.116 miliardi di dollari |

Energia rinnovabile | 446 miliardi di dollari | 470 miliardi di dollari | 605 miliardi di dollari | 735 miliardi di dollari | 771 miliardi di dollari |

Reti e stoccaggio | 313 miliardi di dollari | 330 miliardi di dollari | 365 miliardi di dollari | 416 miliardi di dollari | 452 miliardi di dollari |

Efficienza energetica e utilizzo finale | 436 miliardi di dollari | 562 miliardi di dollari | 655 miliardi di dollari | 646 miliardi di dollari | 669 miliardi di dollari |

Energia nucleare e altre energie pulite | 46 miliardi di dollari | 58 miliardi di dollari | 65 miliardi di dollari | 67 miliardi di dollari | 80 miliardi di dollari |

Carburante a basse emissioni | 9 miliardi di dollari | 11 miliardi di dollari | 17 miliardi di dollari | 20 miliardi di dollari | 31 miliardi di dollari |

Fonte: Organizzazione IEA

- Espansione dell'accumulo di energia rinnovabile: l'espansione dell'economia digitale, che sta promuovendo l'intelligenza artificiale (IA), l'Internet delle cose (IoT) e il cloud computing, ha reso immediatamente necessaria la realizzazione di infrastrutture dati iperscalabili e di reti 5G. A questo proposito, l'articolo della 5G Americas Organization dell'aprile 2025 ha indicato che l'adozione del 5G è stata accelerata con oltre 2,2 miliardi di connessioni in diverse nazioni. Questa accelerazione sta aumentando rapidamente, quattro volte più velocemente della tecnologia 4G, che sta aumentando l'impegno internazionale per infrastrutture mobili all'avanguardia, guidando così la domanda del mercato a livello globale.

- Aumento dell'offerta di batterie: l'improvvisa espansione della domanda nei settori dei data center, così come delle energie rinnovabili, ha rapidamente potenziato la catena di fornitura delle batterie, con un impatto positivo anche sul mercato globale. La maggior parte dei produttori, come Exide ed EnerSys, ha dichiarato di voler ampliare gli investimenti garantendo una catena di fornitura affidabile per progetti infrastrutturali complessi. Inoltre, secondo il rapporto sui dati OEC del 2023, Cina, Indonesia e Singapore rappresentano i paesi con il più elevato surplus commerciale nel settore delle batterie, con una valutazione di 2,8 miliardi di dollari, 497 milioni di dollari e 413 milioni di dollari.

Batterie 2023: esportazione e importazione alimentano il mercato delle batterie al piombo industriali

Paesi/Componenti | Esportare | Importare |

Cina | 3,1 miliardi di dollari | - |

NOI | 849 milioni di dollari | 1,2 miliardi di dollari |

Germania | 782 milioni di dollari | 662 milioni di dollari |

Messico | - | 413 milioni di dollari |

Valutazione del commercio globale | 9,4 miliardi di dollari | |

Quota di commercio globale | 0,04% | |

Complessità del prodotto | 1.0 | |

Fonte: OEC

Sfide

- Chimiche alternative e forte concorrenza: la sfida più urgente sul mercato è la presenza di una pressione competitiva incessante da parte di altre opzioni di batterie innovative. Mentre il mercato mantiene un vantaggio in termini di costi iniziali, la superiore densità energetica delle batterie agli ioni di litio, il costo per ciclo ridotto e la lunga durata del ciclo stanno gradualmente erodendo la quota di mercato. Inoltre, gli obiettivi di sostenibilità aziendale e gli incentivi governativi favoriscono spesso le tecnologie più recenti, che hanno spinto i produttori a comunicare in modo aggressivo e a innovare costantemente i vantaggi complessivi in termini di costi di gestione e affidabilità.

- Rigide normative in materia di ambiente e lavoro: il mercato opera attualmente in base a rigide politiche internazionali, che disciplinano il riciclaggio, le emissioni e la gestione del piombo. Il rispetto degli standard stabiliti da agenzie come il REACH in Europa e l'EPA negli Stati Uniti ha reso necessari ingenti investimenti di capitale in sistemi logistici a ciclo chiuso, sistemi di sicurezza dei lavoratori e controlli dell'inquinamento in fase di produzione. Queste normative amministrative complicano l'intera catena di approvvigionamento e aumentano i costi operativi, ostacolando così il mercato.

Dimensioni e previsioni del mercato delle batterie industriali al piombo:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,5% |

|

Dimensione del mercato dell'anno base (2025) |

9,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

18,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle batterie al piombo industriali:

Analisi del segmento del canale di vendita

In base al canale di vendita, si prevede che il segmento OEM raggiungerà la quota maggiore, pari al 71,8%, entro la fine del 2035. La crescita del segmento è in gran parte attribuibile alla domanda cruciale di sistemi di alimentazione integrati, affidabili e garantiti nelle apparecchiature industriali. I produttori di inverter per energie rinnovabili, impianti di telecomunicazione, sistemi UPS e carrelli elevatori si riforniscono direttamente di batterie per garantire una compatibilità fluida, ampie garanzie di servizio e prestazioni ottimali. Inoltre, questo particolare canale offre agli utenti finali una soluzione centralizzata e semplificata per le fonti di alimentazione essenziali e le apparecchiature primarie, riducendo così i rischi tecnici.

Analisi del segmento del metodo di costruzione

In base al metodo di costruzione, si prevede che il segmento VRLA rappresenterà la seconda quota di mercato nel periodo previsto. La crescita del segmento è trainata da una decisa transizione del mercato verso soluzioni di batterie versatili, sicure e senza manutenzione. A differenza delle batterie ad acido libero, queste sono solitamente a tenuta stagna e sigillate, e non necessitano di irrigazione regolare, il che le rende ideali per l'utilizzo in siti di telecomunicazioni, data center e uffici. Nel frattempo, questo particolare metodo di costruzione ha incorporato sia la tecnologia GEL che AGM, garantendo un ingombro ridotto e una resistenza superiore alle vibrazioni, rafforzando così l'esposizione del segmento sul mercato.

Analisi del segmento di tipo

In base alla tipologia, si prevede che il segmento stazionario rappresenterà la terza quota più grande entro la fine del periodo di previsione. Lo sviluppo del segmento è fortemente sostenuto dalla sua importanza nell'offrire energia di backup affidabile, nell'integrazione delle energie rinnovabili e nella sua essenzialità per la stabilità della rete. Inoltre, secondo un articolo pubblicato dalla Battery Tech Association Organization nell'ottobre 2024, l'accumulo di energia a batteria si sta rivelando essenziale, con il Regno Unito che installa sistemi di batterie da 4,7 GW a 5,8 GWh, mentre la domanda di batterie nel Regno Unito per applicazioni di accumulo stazionario può aumentare fino a 10 GWh all'anno, il che lo rende adatto alla crescita del segmento.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Canale di vendita |

|

Costruzione |

|

Tipo |

|

Gamma di tensione |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle batterie al piombo industriali - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico raggiungerà la quota più elevata del mercato delle batterie al piombo industriali, pari al 48,2%, entro la fine del 2035. La crescita del mercato è trainata in larga parte dalla solida adozione delle energie rinnovabili, dagli ingenti investimenti in centri dati e telecomunicazioni e da un'industrializzazione senza precedenti. Secondo un articolo pubblicato dall'IBA Asia Correspondent nel settembre 2025, il rapporto sugli investimenti energetici del 2025 dell'Agenzia Internazionale per l'Energia (IEA) ha indicato un aumento del flusso di capitali per il settore energetico nella regione, pari a 3,3 trilioni di dollari su base annua. Di questi, circa 2,2 trilioni di dollari sono destinati a elettrificazione, efficienza, combustibili a basse emissioni, stoccaggio, reti, nucleare e fonti rinnovabili, con un impatto positivo sulla crescita del mercato.

Il mercato delle batterie industriali al piombo in Cina sta crescendo in modo significativo, grazie al suo ruolo centrale negli ingenti investimenti nazionali e nella produzione internazionale, oltre all'esistenza degli obiettivi Dual Carbon diretti dalla Commissione Nazionale per lo Sviluppo e la Riforma (NDRC). Inoltre, secondo l'articolo del governo SCIO del dicembre 2024, gli abbonamenti alla telefonia mobile 5G del Paese hanno raggiunto 1,002 miliardi entro la fine del 2024, rappresentando il 56% degli abbonamenti totali alla telefonia mobile, con un aumento del 9,4%. Ciò ha portato a un aumento della produzione di batterie al piombo nel Paese, che sta rapidamente facendo schizzare alle stelle la crescita del mercato.

Anche il mercato delle batterie industriali al piombo in India è in crescita grazie alle strategie governative, che puntano con decisione alla digitalizzazione, alle energie rinnovabili e alla modernizzazione industriale. Allo stesso tempo, la presenza del programma Production Linked Incentive (PLI) per l'accumulo di batterie con celle a chimica avanzata (ACC), insieme alla rapida crescita della tecnologia 5G, stanno trainando la domanda di mercato nel Paese. Secondo un articolo pubblicato dal governo PIB nel novembre 2024, il Paese si è posto l'obiettivo di ottenere 500 GW di energia rinnovabile da fonti non fossili entro la fine del 2030. Nel frattempo, anche l'aumento dell'offerta di accumulatori elettrici al piombo nel Paese e nell'intera regione sta alimentando la crescita del mercato.

Accumulatori elettrici al piombo (veicoli) 2023 Esportazione e importazione in Asia

Paesi | Esportare | Importare |

Corea del Sud | 1,6 miliardi di dollari | 47,5 milioni di dollari |

Cina | 1,0 miliardi di dollari | - |

Vietnam | 182 milioni di dollari | 18,1 milioni di dollari |

India | 213 milioni di dollari | 73,9 milioni di dollari |

Malaysia | 128 milioni di dollari | 218 milioni di dollari |

Giappone | 66,4 milioni di dollari | 286 milioni di dollari |

Indonesia | 93,2 milioni di dollari | 80,2 milioni di dollari |

Thailandia | 163 milioni di dollari | 87,8 milioni di dollari |

Fonte: OEC

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato delle batterie al piombo industriali, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è favorito dalla crescente attenzione all'affidabilità industriale, alla rigorosa sostenibilità ambientale, alla domanda di alimentazione di riserva nell'economia in via di digitalizzazione, all'integrazione delle fonti di energia rinnovabile e all'elettrificazione delle attrezzature per la movimentazione dei materiali sia nella logistica che nella produzione. Secondo un articolo pubblicato dall'Organizzazione Eurobat nel febbraio 2022, si stima che nella regione vengano importate batterie al piombo per un valore complessivo di 1,4 miliardi di euro, di cui oltre il 61,0% viene utilizzato per motori non a pistoni. Inoltre, la capacità di importazione per il mercato della regione è estremamente concentrata, con la maggior parte dei paesi che copre oltre il 95% delle importazioni.

Il mercato delle batterie industriali al piombo in Germania sta guadagnando sempre più terreno, grazie alla solida strategia Industria 4.0 per accelerare l'automazione nella logistica e nella produzione, che sta ulteriormente stimolando la domanda continua di batterie per trazione sia nei veicoli a guida automatica che nei carrelli elevatori elettrici. Secondo il rapporto sui dati del Ministero Federale dell'Economia e dell'Energia del 2025, l'Industria 4.0 nel Paese ha realizzato investimenti per 40 miliardi di euro, di cui il 20% destinati alle aziende del settore automobilistico. Inoltre, 153 miliardi di euro rappresentano un'ulteriore crescita, di cui l'83% è destinato alle aziende che adottano catene del valore per la digitalizzazione.

Anche il mercato delle batterie industriali al piombo in Polonia si sta sviluppando grazie agli ingenti fondi regionali e agli investimenti nella modernizzazione, che stanno rapidamente alimentando la parallela necessità di alimentazione di riserva per le più recenti strutture dati e garantendo l'accumulo di energia a supporto della crescente capacità solare. Secondo un articolo dell'Organizzazione BEI dell'aprile 2025, 2,2 miliardi di PLN sono stati assegnati con successo alla principale utility del Paese, Polska Grupa Energetyczna (PGE), per sostenere la produzione di energia rinnovabile. Ciò ha portato a investimenti pianificati per impianti fotovoltaici con una capacità di quasi 730 MW, quindi adatti alla crescita del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato delle batterie al piombo industriali in Nord America registrerà una crescita costante entro la fine del periodo di previsione. Lo sviluppo del mercato nella regione è alimentato dall'espansione dei progetti di energia rinnovabile, dalla robusta domanda da parte dei data center e dalla modernizzazione delle infrastrutture di rete ormai obsolete. Secondo un articolo pubblicato dal World Resources Institute nel febbraio 2025, la capacità di accumulo delle batterie è quasi raddoppiata negli Stati Uniti nel 2024, raggiungendo quasi 29 GW, e si prevede che crescerà del 47% entro la fine del 2025. Inoltre, Amazon ha annunciato un investimento di 500 milioni di dollari in piccoli reattori nucleari modulari (SMR), che sta ulteriormente stimolando il mercato nella regione.

Produzione complessiva di elettricità tra le diverse fonti di energia rinnovabile (2022)

Tipo di energia rinnovabile | Azioni |

Vento | 10,3% |

Energia idroelettrica | 6,0% |

Solare | 3,4% |

Biomassa | 1,2% |

Geotermico | 0,4% |

Fonte: Dipartimento dell'Energia degli Stati Uniti

Il mercato delle batterie industriali al piombo-acido negli Stati Uniti sta guadagnando sempre più visibilità, grazie al sostegno governativo volto a garantire il progresso del settore chimico, ai programmi per tecnologie di produzione innovative che avvantaggiano direttamente la filiera delle batterie industriali e all'esistenza dell'Agenzia per la Protezione Ambientale (EPA). Secondo un rapporto pubblicato dal governo dell'OSTI nel febbraio 2024, l'Advanced Materials and Manufacturing Technologies Office (AMMTO) ha introdotto un'opportunità di finanziamento da 15 a 30 milioni di dollari per progetti che promuovano rapidamente le tecniche di produzione di batterie a forma netta nel Paese, grazie alla quale si sta verificando un'enorme crescita del mercato nel Paese.

Anche il mercato delle batterie industriali al piombo in Canada è in crescita grazie ai generosi investimenti in infrastrutture critiche e comunità remote, alla rapida elettrificazione nel settore delle risorse naturali e all'efficace supporto all'integrazione delle energie rinnovabili. Come affermato nell'articolo del Governo canadese dell'agosto 2025, si prevede che il prodotto interno lordo del Paese per l'energia pulita raggiungerà i 107 miliardi di dollari, alimentato da 58 miliardi di dollari di investimenti annui entro la fine del 2030, e si prevede che creerà oltre 600.000 opportunità di lavoro. Inoltre, il Fondo per le infrastrutture minerali critiche (CMIF), con un valore di 1,5 miliardi di dollari, ha dichiarato 200 milioni di dollari di finanziamenti per progetti di energia pulita, il che sta ulteriormente alimentando l'esposizione del mercato.

Principali attori del mercato delle batterie industriali al piombo:

- Clarios (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- EnerSys (Stati Uniti)

- East Penn Manufacturing Co. (Stati Uniti)

- Exide Industries Ltd. (India)

- GS Yuasa International Ltd. (Giappone)

- C&D Technologies, Inc. (Stati Uniti)

- Leoch International Technology Ltd. (Cina)

- CSB Energy Technology Co., Ltd. (Taiwan)

- HBL Power Systems Limited (India)

- Amara Raja Batteries Ltd. (India)

- FIAMM Energy Technology SpA (Italia)

- Rolls Battery Engineering (Canada)

- Crown Battery Manufacturing (Stati Uniti)

- Trojan Battery Company (Stati Uniti)

- Narada Power Source Co., Ltd. (Cina)

- BB Battery Co., Ltd. (Cina)

- Prima batteria nazionale (Sudafrica)

- Batteria Mutlu (Turchia)

- Hankook Atlas BX Co., Ltd. (Corea del Sud)

- Banner Batteries (Austria)

- Clarios è considerata leader mondiale, nota per il suo ampio portafoglio di innovative batterie al piombo-acido che alimentano facilmente i sistemi di backup nelle telecomunicazioni e nei data center. L'organizzazione ha investito in modo significativo nelle tecnologie AGM e VRLA, rafforzando così la sua posizione dominante sul mercato. Grazie a ciò, l'azienda ha generato con successo circa 10,6 miliardi di dollari di fatturato, venduto oltre 154 milioni di batterie e realizzato oltre l'80% del fatturato derivante dalle vendite aftermarket.

- EnerSys è uno dei principali fornitori, riconosciuto per la sua avanzata capacità di riserva di energia e la sua potenza motrice, come l'acclamata linea NexSys di batterie al piombo puro a piastre sottili. L'organizzazione ha rafforzato la sua posizione attraverso acquisizioni strategiche e un focus su applicazioni di accumulo di energia di livello industriale e ad alto valore.

- East Penn Manufacturing Co. è considerata un'azienda leader a capitale privato, con un modello operativo completamente integrato che comprende il riciclo del piombo fino alla produzione di batterie finite. Inoltre, l'impegno dell'azienda per la sua ampia e sostenibile linea di prodotti a marchio Deka l'ha resa un fornitore di spicco nel settore automobilistico. Sulla base di tutto ciò, il suo rapporto sulla sostenibilità del 2025 afferma che l'azienda ha generato oltre 3,6 miliardi di dollari di vendite nette e 21,7 milioni di dollari di investimenti in ricerca e sviluppo.

- Exide Industries Ltd. è considerata un leader di mercato in India, offrendo una gamma completa di batterie industriali per settori quali energia, ferrovie e telecomunicazioni. L'azienda continua ad ampliare le proprie capacità produttive e a concentrarsi sul progresso tecnologico per mantenere una posizione di rilievo nel mercato regionale.

- GS Yuasa International Ltd. è un'azienda giapponese leader nel settore, nota per le sue batterie stazionarie affidabili e di alta qualità, utilizzate in sistemi di alimentazione di emergenza e UPS in Europa e Asia. La solida attività di ricerca e sviluppo dell'azienda guida la creazione di batterie di lunga durata e senza manutenzione, consolidando così la sua reputazione di eccellenza nel settore industriale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale è estremamente consolidato, con la maggior parte degli operatori che detiene una quota significativa. East Penn, EnerSys e Clarios hanno creato con successo un nucleo dominante, soprattutto in Europa e Nord America, dove la concorrenza è intensa, alimentata dalle reti di distribuzione, dalla tecnologia e dal prezzo. Strategie di rilievo, come i generosi investimenti in ricerca per potenziare le tecnologie piombo-carbonio e TPPL, stanno inoltre trainando la domanda del mercato. Inoltre, a novembre 2024, Exide Technologies ha annunciato il lancio della nuova aggiunta alla sua gamma di batterie Absorbed Glass Mat (AGM), estendendo la copertura a quasi 1 milione di veicoli aggiuntivi in Europa, un'opzione ideale per stimolare la crescita del mercato delle batterie industriali al piombo-acido.

Panorama aziendale del mercato delle batterie industriali al piombo:

Sviluppi recenti

- Nel dicembre 2024, Stellantis e CATL hanno notificato il loro accordo congiunto per investire quasi 4,1 miliardi di euro nella costruzione di un impianto europeo su larga scala per batterie agli ioni di litio e fosfato a Saragozza, in Spagna, che sarà a zero emissioni di carbonio e sarà implementato in diverse fasi attraverso piani di investimento.

- Nell'ottobre 2023, Toyota Motor Corporation e Idemitsu Kosan Co., Ltd. hanno annunciato la stipula di un accordo strategico per collaborare alla creazione di una tecnologia di produzione di massa per elettroliti solidi, al fine di ottenere batterie allo stato solido per veicoli elettrici a batteria (BEV).

- Report ID: 8209

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.