Prospettive di mercato della logistica al dettaglio:

Il mercato della logistica al dettaglio ha raggiunto i 337,45 miliardi di dollari nel 2025 e si prevede che raggiungerà i 1,18 trilioni di dollari entro il 2035, con una crescita di circa il 13,3% CAGR nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore della logistica al dettaglio è stimato in 377,84 miliardi di dollari.

L'ascesa dell'e-commerce ha plasmato in modo significativo il panorama logistico del commercio al dettaglio. I consumatori preferiscono la comodità di selezionare i prodotti da ampi cataloghi rispetto alle piattaforme di vendita al dettaglio online. Ciò ha spinto la domanda di una gestione efficiente dell'inventario, dell'evasione degli ordini e dei servizi di consegna dell'ultimo miglio. Secondo lo studio del 2022 dell'Organizzazione Mondiale del Commercio, il volume e il valore del commercio globale sono aumentati a un tasso medio rispettivamente del 4% e del 6% dal 1995 al 2022. Inoltre, la domanda di consegne rapide ha spinto le aziende a costruire infrastrutture di magazzino e logistiche sofisticate. La creazione di centri di micro-fulfilling sta aiutando i rivenditori a rimanere competitivi nel settore dell'e-commerce in rapida evoluzione.

Chiave Logistica al dettaglio Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

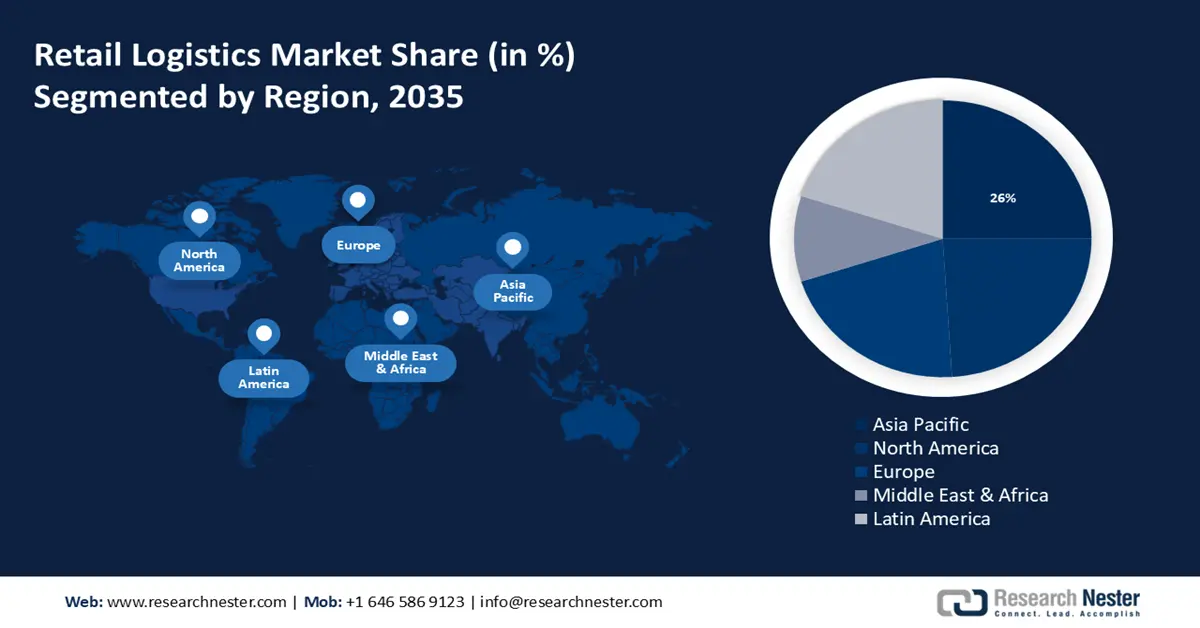

- Il mercato della logistica al dettaglio nell'area Asia-Pacifico raggiungerà una quota del 26% entro il 2035, trainato dalla crescente penetrazione dell'e-commerce e dalla crescita delle attività di vendita al dettaglio in paesi come Cina e India.

- Il mercato nordamericano registrerà una crescita significativa durante il periodo di previsione, trainato dall'aumento del reddito disponibile e dal boom del settore logistico del settore alimentare e delle bevande.

Approfondimenti sul segmento:

- Si prevede che il segmento delle strade nel mercato della logistica al dettaglio registrerà una crescita sostanziale entro il 2035, grazie alla crescente domanda di trasporti a lunga distanza e al miglioramento delle infrastrutture stradali.

- Si prevede che il segmento delle soluzioni per la supply chain nel mercato della logistica al dettaglio raggiungerà una quota del 34,60% entro il 2035, grazie a vantaggi quali consegne puntuali, ottimizzazione omnicanale ed efficace gestione dei resi.

Principali trend di crescita:

- Crescente progresso nell'intelligenza artificiale e nell'analisi dei big data

- Adozione di trasporti multimodali sostenibili

Principali sfide:

- Crescenti interruzioni della catena di approvvigionamento

- Fluttuazioni nei prezzi del trasporto logistico

Attori principali: DHL Supply Chain, XPO Logistics, Inc., United Parcel Service, Inc. (UPS), FedEx Corporation, Kuehne+Nagel International AG, C.H. Robinson Worldwide, Inc., DB Schenker, Nippon Express Co., Ltd., Ryder System, Inc., CEVA Logistics.

Globale Logistica al dettaglio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 337,45 miliardi di USD

- Dimensioni del mercato nel 2026: 377,84 miliardi di USD

- Dimensione prevista del mercato: 1,18 trilioni di dollari entro il 2035

- Previsioni di crescita: CAGR del 13,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 26% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Indonesia, Thailandia, Malesia

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato della logistica al dettaglio:

Fattori di crescita

- Crescenti progressi nell'intelligenza artificiale e nell'analisi dei big data - L'integrazione dell'intelligenza artificiale e dell'analisi dei big data nel settore ha favorito la valutazione automatizzata in tempo reale dei modelli di traffico, delle capacità di trasporto delle merci, delle preferenze dei consumatori e dei tempi di consegna. Queste tecnologie consentono ai commercianti di ridurre i costi operativi. Aziende come Oracle, Koerber, Manhattan Associates e Blue Yonder stanno sfruttando il Software-as-a-Services (SaaS) basato sull'intelligenza artificiale per offrire sistemi efficienti di esecuzione della supply chain. Nel marzo 2024, Walmart Commerce Technologies ha introdotto la soluzione software SaaS Route Optimization che fornisce servizi di evasione degli ordini a livello locale, inclusi ritiro, spedizione e consegna.

L'apprendimento automatico (ML) facilita l'analisi predittiva della domanda futura di prodotti, calcola i tempi di consegna e garantisce un processo decisionale informato in un ambiente logistico retail in rapida evoluzione. AWS Supply Chain, Microsoft Supply Chain Platform, Google Cloud Vertex e IBM Watson sono alcuni degli strumenti di gestione della supply chain (SCM) basati sul ML disponibili sul mercato. Questi strumenti aiutano i retailer a ottimizzare l'impiego del capitale circolante netto e a sviluppare esperienze cliente migliori. Di conseguenza, si prevede che il mercato della logistica retail registrerà una ripresa nel corso dell'anno di riferimento. - Adozione di trasporti multimodali sostenibili - L'utilizzo di trasporti multimodali come strada, ferrovia, acqua e aria semplifica le procedure doganali, riduce le emissioni di carbonio e riduce i tempi di elaborazione delle merci. Secondo una ricerca del 2023, si prevede che il trasporto multimodale ridurrà le emissioni di carbonio di circa il 29% rispetto al trasporto monomodale.

I grandi magazzini stanno ampliando i loro canali di trasporto per ridurre la loro impronta di carbonio. Ad esempio, nel marzo 2023, IKEA ha collaborato con KLOG per creare un treno a lunga percorrenza destinato al corridoio Polonia-Spagna-Polonia. Ciò ha eliminato la necessità di 4.500 camion e ridotto le emissioni di CO2 di 5.100 tonnellate all'anno. Pertanto, la tendenza dei sistemi di trasporto multimodali nella logistica del commercio al dettaglio sta crescendo per raggiungere l'obiettivo di zero emissioni nette. - Aumento del reddito disponibile tra la popolazione della classe media - Con il miglioramento del tenore di vita, la spesa per acquisti discrezionali, tra cui arredamento, abbigliamento, elettronica e beni di lusso, è aumentata. La crescente popolazione della classe media nei paesi in via di sviluppo fornisce un vantaggio al settore commerciale. Secondo i National Institutes of Health (NIH), il numero di famiglie della classe media in Cina è aumentato da 270 a 490 milioni dal 2013 al 2019. Pertanto, la crescente capacità di acquisto sta favorendo l'espansione del mercato.

Sfide

- Crescenti interruzioni della supply chain - Si prevede che il mercato sarà ostacolato dall'inefficienza operativa nella logistica. Una supply chain di successo si costruisce e si gestisce ottimizzando le risorse, riducendo le scorte, facilitando una maggiore cooperazione e interazione tra stakeholder esterni e interni e accelerando i tempi di ciclo del prodotto.

Raggiungere un'adeguata efficienza operativa può essere difficile nelle supply chain del commercio al dettaglio, poiché mancano trasparenza tra le principali unità aziendali. Inoltre, i fornitori devono utilizzare i più recenti software di pianificazione delle risorse aziendali al posto dei tradizionali fogli di calcolo. Di conseguenza, si prevede che le interruzioni della supply chain limiteranno l'espansione del mercato. - Fluttuazioni nei prezzi del trasporto logistico : le continue fluttuazioni dei prezzi del carburante incidono sulle spese logistiche complessive. Pertanto, la gestione di questo tipo di spesa è una preoccupazione cruciale per le aziende di logistica, poiché avrà un impatto negativo sulla domanda di logistica al dettaglio.

Dimensioni e previsioni del mercato della logistica al dettaglio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

13,3% |

|

Dimensione del mercato dell'anno base (2025) |

337,45 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,18 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della logistica al dettaglio:

Analisi del segmento di soluzione

Si prevede che il segmento delle soluzioni per la supply chain acquisirà una quota di mercato della logistica al dettaglio superiore al 34,6% entro il 2035. La notevole espansione del segmento è dovuta principalmente alle sue caratteristiche vantaggiose, come la consegna puntuale, l'ottimizzazione delle operazioni omnicanale, la gestione senza compromessi dei prodotti e l'efficace gestione dei resi dei clienti.

Inoltre, si valuta che la crescente adozione del cloud possa favorire l'espansione del segmento. Research Nester ha riportato che nel 2021, quasi il 39% delle aziende della supply chain a livello globale ha adottato il cloud, mentre circa l'85% sta pianificando di implementarlo nei prossimi cinque anni.

Analisi del segmento di modalità di trasporto

Entro il 2035, si prevede che il segmento stradale dominerà oltre il 50,1% della quota di mercato della logistica al dettaglio. La rapida crescita di questo segmento è attribuita alla crescente necessità di trasporto su strada a lunga distanza. Inoltre, diverse iniziative governative stanno contribuendo allo sviluppo delle condizioni delle autostrade nazionali e internazionali. Ad esempio, la Federal Highway Administration degli Stati Uniti ha implementato l'Infrastructure Investment and Jobs Act (IIJA) nel novembre 2021. Di conseguenza, si stima che ciò migliorerà la connettività stradale, che a sua volta migliorerà la logistica.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo |

|

Soluzione |

|

Modalità di trasporto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della logistica al dettaglio:

Approfondimenti sul mercato APAC

È probabile che entro il 2035 il settore dell'Asia-Pacifico deterrà la quota di fatturato più elevata, pari al 26%. Si prevede inoltre che il mercato in questa regione rappresenterà la quota di fatturato più elevata, pari al 25,9%, durante il periodo di previsione, grazie alla penetrazione dell'e-commerce in Cina, India e Corea del Sud.

Inoltre, il mercato cinese della logistica al dettaglio è destinato a registrare la crescita più elevata nel periodo previsto. Questa crescita del mercato sarà influenzata dalla crescita di diverse attività commerciali al dettaglio in questa regione.

Inoltre, si prevede che anche il mercato indiano crescerà grazie alla crescente esportazione di merci attraverso le vie d'acqua.

Inoltre, il mercato giapponese della logistica al dettaglio è destinato a registrare una crescita notevole dal 2024 al 2035. Tale crescita è trainata dalla crescente spesa in tecnologie avanzate.

Approfondimenti sul mercato nordamericano

Anche il mercato nordamericano della logistica al dettaglio è destinato a registrare una crescita significativa dei ricavi durante il periodo di previsione. La crescita del mercato in questa regione sarà dominata dall'aumento del reddito disponibile, seguito da un miglioramento del tenore di vita. Secondo l'US Bureau of Economic Analysis, il reddito discrezionale negli Stati Uniti è aumentato a marzo, passando da oltre 20.718 miliardi di dollari a febbraio 2024, a circa 20.882 miliardi di dollari.

Inoltre, anche il mercato statunitense della logistica al dettaglio è destinato a crescere nei prossimi anni. Il principale fattore trainante dell'espansione del mercato in questo Paese è la crescita del settore alimentare e delle bevande.

Inoltre, si prevede che con la crescente penetrazione dei droni velivoli senza pilota, il mercato canadese influenzerà l'espansione del mercato nel periodo di previsione.

Attori del mercato della logistica al dettaglio:

- Schenker AG

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- IBM Corporation

- AP Moller - Maersk

- APL Logistics Ltd

- CH Robinson Worldwide, Inc.

- DHL International GmbH

- DSV

- CJ Logistics Corporation

- United Parcel Service of America, Inc.

- XP, Inc.

I principali attori del mercato della logistica al dettaglio stanno lanciando diversi servizi per soddisfare le esigenze dei clienti. Inoltre, collaborano con importanti aziende specializzate nel settore tecnologico per migliorare i propri servizi. Tra i principali attori figurano:

Sviluppi recenti

- 21 dicembre 2023: Schenker AG India ha firmato un protocollo d'intesa con Container Corporation of India (CONCOR) per collaborare alle attività EXIM e nazionali, con particolare attenzione alla sostenibilità.

- 11 gennaio 2024: IBM Corporation ha annunciato la sua partnership con SAP per creare tecnologie che aiutino i clienti nei settori dei beni di largo consumo e della vendita al dettaglio a ottimizzare la loro supply chain, le operazioni finanziarie, le vendite e i servizi con l'intelligenza artificiale generativa.

- 1° aprile 2019: Panasonic Corporation e JDA Software, Inc. hanno firmato una partnership tra JDA Japan e Panasonic per ampliare le vendite delle soluzioni collaborative delle aziende nei settori manifatturiero, logistico e della vendita al dettaglio in Giappone.

- Report ID: 6257

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.