Prospettive di mercato dei rivestimenti in poliimmide:

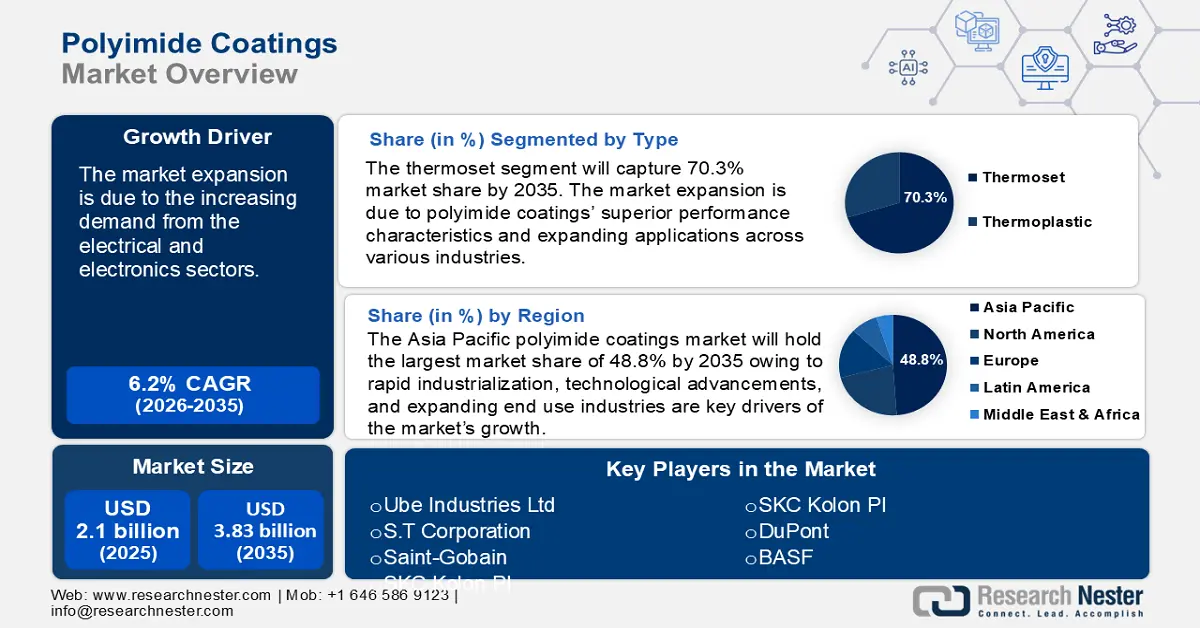

Il mercato dei rivestimenti in poliimmide ha superato i 2,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 3,83 miliardi di dollari entro il 2035, con una crescita di circa il 6,2% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei rivestimenti in poliimmide è stimato in 2,22 miliardi di dollari.

L'espansione del mercato dei rivestimenti in poliimmide è dovuta alla crescente domanda da parte dei settori elettrico ed elettronico. I rivestimenti in poliimmide sono molto apprezzati in questi settori per la loro eccezionale stabilità termica, resistenza chimica e proprietà di isolamento elettrico, che li rendono ideali per applicazioni come componenti elettronici, circuiti stampati, circuiti stampati flessibili e fili e cavi elettrici. La proliferazione di elettronica di consumo, smartphone ed elettronica per autoveicoli ha alimentato questa domanda. Inoltre, l'industria aerospaziale e della difesa contribuiscono in modo significativo alla crescita del mercato. La necessità di materiali in grado di resistere ad ambienti estremi ha portato all'adozione di rivestimenti in poliimmide in componenti aeronautici, sistemi missilistici e altre applicazioni di difesa, grazie alla loro eccezionale resistenza al calore, alla resistenza alla fiamma e alle proprietà meccaniche.

Il crescente utilizzo di film in poliimmide in diversi settori industriali contribuisce direttamente al mercato dei rivestimenti in poliimmide, poiché i rivestimenti ne migliorano le proprietà e li adattano a diverse applicazioni specializzate. I progressi nella produzione di film in poliimmide sottili, flessibili e ad alte prestazioni ne hanno ampliato l'applicazione, richiedendo rivestimenti specializzati per migliorarne la durata, la conduttività e la resistenza ambientale. I principali produttori stanno ampliando le proprie capacità produttive di film in poliimmide per soddisfare la crescente domanda nei settori dell'elettronica, dell'automotive e dell'aerospaziale. Questa espansione crea una parallela necessità di rivestimenti in poliimmide ad alte prestazioni, che migliorino le proprietà e la funzionalità dei film. PI Advanced Materials, precedentemente nota come SKC Kolon PI, è un importante produttore di film in poliimmide con una capacità installata di oltre 4500 tonnellate nel 2021. L'azienda ha aggiunto 750 tonnellate di capacità produttiva entro la prima metà del 2022, seguite da altre 750 tonnellate entro la fine del 2023. Ciò ha portato la capacità complessiva di film PI a 6000 tonnellate entro la fine del 2023.

Inoltre, le esportazioni di poliimmide rappresentano un fattore di crescita cruciale per il mercato, garantendone la disponibilità globale e consentendo ai produttori di soddisfare la crescente domanda in diversi settori. Da marzo 2023 a febbraio 2024, sono state esportate 15.218 spedizioni di poliimmide in tutto il mondo (TTM). Con 1.532 esportatori e 1.591 acquirenti, queste spedizioni hanno rappresentato un aumento del 48% rispetto ai 12 mesi precedenti. Cina, Vietnam e Corea del Sud sono i tre principali esportatori di poliimmide a livello mondiale. Con 18.218 spedizioni, la Corea del Sud è il principale esportatore mondiale di poliimmide, seguita da Cina (8.235 spedizioni) e Vietnam (6.733 spedizioni).

Chiave Rivestimenti in poliimmide Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

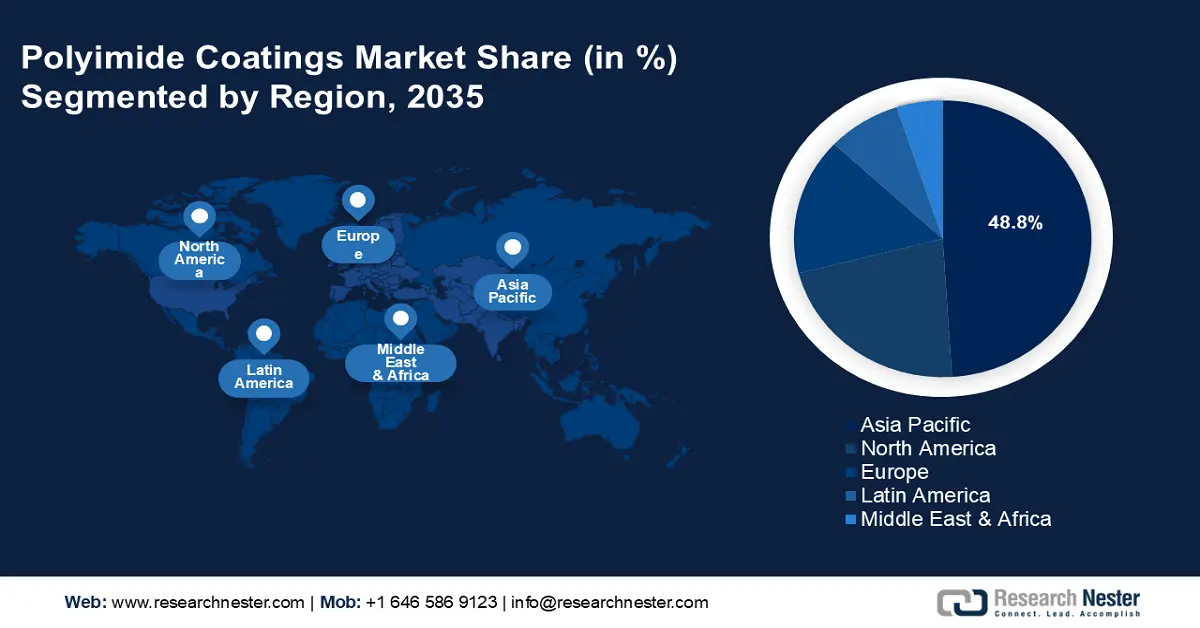

- L'Asia Pacifica domina il mercato dei rivestimenti in poliimmide con una quota del 48,8%, trainata dalla rapida industrializzazione, dai progressi tecnologici e dall'espansione dei settori di utilizzo finale, garantendo una forte crescita fino al 2035.

Approfondimenti sul segmento:

- Si prevede che il segmento dei rivestimenti termoindurenti raggiungerà una quota del 70,3% entro il 2035, trainato dalla loro superiore stabilità termica e dalle prestazioni meccaniche.

- Si prevede che il segmento dei componenti elettronici del mercato dei rivestimenti in poliimmide si espanderà fino al 2035, alimentato dalla crescente domanda di semiconduttori e display avanzati per rivestimenti ad alte prestazioni.

Principali trend di crescita:

- Maggiore adozione nelle applicazioni mediche

- Materiali ad alte prestazioni per ambienti difficili

Principali sfide:

- Elevati costi di produzione

- Limitata disponibilità di materie prime

- Attori principali: Ube Industries Ltd, FLEXcon Company Inc, S.T Corporation, Saint-Gobain, DuPont, BASF.

Globale Rivestimenti in poliimmide Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 2,1 miliardi di dollari

- Dimensioni del mercato 2026: 2,22 miliardi di dollari

- Dimensioni del mercato previste: 3,83 miliardi di dollari entro il 2035

- Previsioni di crescita: 6,2% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Giappone, Stati Uniti, Germania, Corea del Sud

- Paesi emergenti: Cina, India, Corea del Sud, Giappone, Vietnam

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei rivestimenti in poliimmide:

Fattori di crescita

- Maggiore adozione nelle applicazioni mediche: i rivestimenti in poliimmide sono essenziali in dispositivi medici come cateteri, guide, impianti e apparecchiature diagnostiche grazie alla loro durata, flessibilità e sicurezza. L'aumento delle procedure chirurgiche e i progressi nella progettazione dei dispositivi aumentano la domanda di componenti rivestiti in poliimmide. Uno studio retrospettivo di 14 anni condotto dall'International Society of Aesthetic Plastic Surgery (ISAPS), dal 2010 al 2023, ha stimato che in tutto il mondo siano stati eseguiti oltre 15,8 milioni di interventi chirurgici. Inoltre, la popolarità dei dispositivi medici indossabili per il monitoraggio della salute è aumentata, richiedendo rivestimenti in poliimmide per biosensori e circuiti flessibili per garantire durata e affidabilità. Dispositivi come fitness tracker, smartwatch e sensori medici si affidano sempre più ai rivestimenti in poliimmide per migliorare le prestazioni.

- Materiali ad alte prestazioni per ambienti difficili: i rivestimenti in poliimmide offrono un'eccezionale stabilità termica, che li rende ideali per l'uso in componenti aerospaziali esposti ad alte temperature, pressione e sostanze chimiche aggressive. I rivestimenti in poliimmide vengono utilizzati su componenti di motori, cablaggi e materiali isolanti nei sistemi avionici per proteggerli dal calore e dall'esposizione ambientale. I rivestimenti vengono utilizzati nei componenti di veicoli spaziali e satelliti per resistere a variazioni di temperatura estreme nello spazio.

Inoltre, nel settore petrolifero e del gas, le attrezzature sono esposte a condizioni difficili come alte temperature, sostanze chimiche corrosive e ambienti abrasivi. I rivestimenti in poliimmide vengono utilizzati per proteggere le superfici metalliche e migliorare le prestazioni e la durata di attrezzature di perforazione, condotte e macchinari. I rivestimenti in poliimmide vengono applicati a componenti esposti a temperature e sostanze chimiche estreme, fornendo isolamento e protezione dalla corrosione. I rivestimenti prevengono il degrado causato dall'esposizione a sostanze chimiche e condizioni ambientali estreme.

Sfide

- Elevati costi di produzione: i rivestimenti in poliimmide sono costosi da produrre a causa dei complessi processi di sintesi e dell'elevato costo delle materie prime. Ciò ne limita l'accessibilità economica e l'adozione, soprattutto nei settori sensibili ai costi. I piccoli produttori potrebbero avere difficoltà a competere a causa degli elevati costi di produzione. L'adozione è limitata nelle regioni con budget limitati per i materiali avanzati. Settori come l'elettronica di consumo e l'automotive devono far fronte alla pressione dei costi, rendendo difficile giustificare l'uso di rivestimenti in poliimmide rispetto ad alternative più economiche.

- Disponibilità limitata di materie prime: le materie prime chiave necessarie per la produzione di poliimmidi, come dianidridi aromatiche e diammine, potrebbero essere limitate. Ciò potrebbe causare interruzioni della catena di approvvigionamento e volatilità dei prezzi. La dipendenza dai singoli fornitori può causare inefficienze. Gli elevati costi delle materie prime comportano un aumento dei prezzi dei prodotti e una limitata penetrazione del mercato.

Dimensioni e previsioni del mercato dei rivestimenti in poliimmide:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,2% |

|

Dimensione del mercato dell'anno base (2025) |

2,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,83 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei rivestimenti in poliimmide:

Tipo (termoindurente e termoplastico)

Si stima che il segmento dei materiali termoindurenti raggiungerà una quota di mercato dei rivestimenti in poliimmide superiore al 70,3% entro il 2035. L'espansione del mercato è dovuta alle caratteristiche prestazionali superiori dei rivestimenti in poliimmide e alla loro crescente diffusione in diversi settori. I rivestimenti in poliimmide termoindurenti sono noti per la loro eccellente stabilità termica, resistenza chimica e proprietà meccaniche, che li rendono ideali per applicazioni complesse. I rivestimenti in poliimmide termoindurenti possono resistere a temperature estreme (fino a 500 gradi) e alla degradazione in ambienti chimici aggressivi, il che li rende essenziali per i settori con rigorosi requisiti prestazionali.

I rivestimenti termoindurenti sono ampiamente utilizzati nel settore aerospaziale e della difesa per la loro capacità di mantenere l'integrità strutturale in condizioni estreme. Trovano impiego in applicazioni come l'isolamento termico dei motori e i rivestimenti protettivi per componenti strutturali. Gli investimenti in ricerca e sviluppo, insieme ai progressi nei processi produttivi, consolideranno ulteriormente la posizione delle poliimmidi termoindurenti come materiale essenziale nelle applicazioni ad alte prestazioni.

Applicazione (parti elettroniche, tubi, isolamento elettrico, cavi in fibra ottica e parti meccaniche)

Il segmento dei componenti elettronici nel mercato dei rivestimenti in poliimmide acquisirà una quota considerevole nel periodo di previsione. La crescita del segmento è dovuta alla crescente domanda nella produzione di semiconduttori. I rivestimenti in poliimmide vengono utilizzati per isolare e proteggere i componenti a semiconduttore, fondamentali in dispositivi come smartphone, computer e sistemi IoT. I rivestimenti in poliimmide sono fondamentali per la produzione di display avanzati, inclusi gli schermi OLED e AMOLED, che richiedono materiali resistenti al calore e trasparenti per prestazioni migliori.

Inoltre, con l'aumento delle dimensioni e della potenza dei dispositivi elettronici, aumenta la necessità di rivestimenti che garantiscano isolamento e gestione termica in spazi compatti. L'ascesa dei veicoli elettrici e dei sistemi di energia rinnovabile ha spinto la domanda di componenti elettronici avanzati con rivestimenti in poliimmide per la stabilità termica e l'isolamento elettrico.

La nostra analisi approfondita del mercato globale dei rivestimenti in poliimmide include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei rivestimenti in poliimmide:

Previsioni di mercato APAC

Il mercato dei rivestimenti in poliimmide nell'area Asia-Pacifico è destinato a conquistare una quota di fatturato superiore al 48,8% entro il 2035. La rapida industrializzazione, i progressi tecnologici e l'espansione dei settori di utilizzo finale della regione sono i principali motori della crescita del mercato. La produzione di veicoli elettrici e ibridi ha stimolato la domanda di rivestimenti in poliimmide per l'isolamento dei motori, i rivestimenti dei cavi e le guarnizioni. Inoltre, innovazioni come le formulazioni a base d'acqua e i rivestimenti in poliimmide fotopolimerizzabili hanno ampliato le loro applicazioni in diversi settori.

L'enorme base produttiva cinese di componenti elettronici alimenta una domanda significativa, con applicazioni in circuiti stampati, circuiti flessibili, componenti elettronici, fili e cavi. La Cina è leader mondiale nella produzione di veicoli e l'industria automobilistica è un importante consumatore. Nel 2021, la Cina ha venduto 3,3 milioni di veicoli elettrici, con un aumento del 154% rispetto al 2020. Inoltre, il Paese sta assistendo all'adozione di rivestimenti in poliimmide da parte di industrie emergenti, con diversi settori chiave in crescita significativa. L'introduzione di dispositivi elettronici flessibili sta creando nuove opportunità per i rivestimenti in poliimmide. Dispositivi indossabili, sensori e display intelligenti stanno trainando la domanda di film in poliimmide leggeri, flessibili e resistenti.

L'aumento della domanda da parte della produzione di semiconduttori e di veicoli elettrici sta creando una notevole pressione sulla catena di approvvigionamento. La produzione cinese di veicoli a nuova energia (NEV) ha superato i 10 milioni di unità nel 2024, incrementando la domanda di materiali poliimmidici specializzati. Il PIL del Paese è cresciuto del 4,8% su base annua nei primi tre trimestri del 2024, sostenendo l'attività manifatturiera e la domanda di materiali.

Il mercato indiano dei rivestimenti in poliimmide sta vivendo una significativa espansione della capacità produttiva in diversi settori. Nel maggio 2024, BASF India Limited ha annunciato l'intenzione di espandere la capacità produttiva di poliimmide di oltre il 40% nei suoi stabilimenti di Panoli e Thane, a dimostrazione di un solido potenziale di mercato per i materiali a base di poliimmide. Inoltre, l'India ha diverse iniziative governative a sostegno del mercato dei rivestimenti in poliimmide. Ad esempio, il programma Make in India incoraggia la produzione nazionale e riduce la dipendenza dalle importazioni, mentre il programma Production-Linked Incentive (PLI) migliora l'ecosistema della produzione elettronica, mentre il programma Modified Special Incentive Package Scheme (M-SIPS) offre un sussidio CAPEX del 15-20% per gli investimenti manifatturieri.

Analisi del mercato del Nord America

Si prevede che il mercato nordamericano dei rivestimenti in poliimmide deterrà una quota significativa nel periodo di previsione. Il mercato è destinato a una crescita sostenuta, trainata dall'espansione dei settori industriali e dalla crescente domanda di rivestimenti ad alte prestazioni. L'attenzione della regione allo sviluppo tecnologico, alla ricerca e sviluppo e all'innovazione sostiene ulteriormente l'espansione del mercato. Gli sforzi in corso di ricerca e sviluppo negli Stati Uniti stanno portando a innovazioni nelle applicazioni dei rivestimenti in poliimmide, migliorandone le prestazioni e ampliandone l'utilizzo in diversi settori. Il settore elettronico canadese contribuisce alla domanda di rivestimenti in poliimmide, in particolare in applicazioni come l'isolamento di fili, PCB e packaging di semiconduttori.

Principali attori del mercato dei rivestimenti in poliimmide:

- Kaneka Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Ube Industries Ltd

- FLEXcon Company Inc

- ST Corporation

- Saint-Gobain

- DuPont

- BASF

- TAIMIDE

- SKC Kolon PI

Il mercato dei rivestimenti in poliimmide è altamente competitivo e guidato da attori chiave con una solida presenza a livello globale e regionale. Queste aziende si concentrano sull'innovazione di prodotto, sulle collaborazioni strategiche e sull'espansione della propria presenza sul mercato. Inoltre, la crescente domanda da parte di settori come l'elettronica, l'automotive, l'aerospaziale e le energie rinnovabili continua a creare nuove opportunità per gli attori del mercato.

Sviluppi recenti

- Nell'ottobre 2024, BASF ha introdotto due nuove varianti di prodotto nella sua catena del valore della poliammide in Europa: Ultramid LowPCF (impronta di CO2 ridotta/impronta di carbonio del prodotto, PCF) e Ultramid ZeroPCF (impronta di CO2 a zero emissioni nette di gas serra). Questi prodotti possono ridurre le emissioni di gas serra rispetto ai prodotti tradizionali. Il precursore caprolattame e il marchio Ultramid B di BASF sono disponibili nelle versioni ZeroPCF e LowPCF, mentre Ultramid C è disponibile come alternativa LowPCF.

- Nel gennaio 2020, BASF ha completato l'acquisizione del business poliammidico (PA 6.6) di Solvay. L'operazione amplia il portafoglio di poliammidi di BASF con prodotti innovativi e rinomati, tra cui Technyl. Ciò consente a BASF di offrire ai propri clienti soluzioni di ingegneria delle materie plastiche ancora migliori.

- Report ID: 7060

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.