Prospettive di mercato dei rivestimenti polimerici:

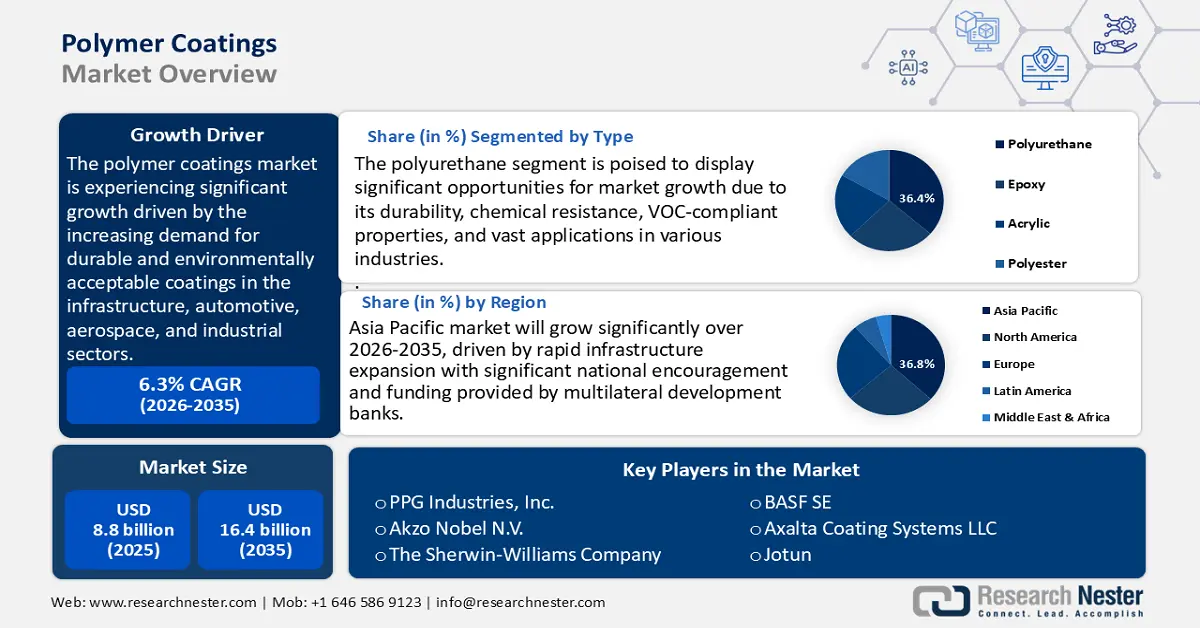

Il mercato dei rivestimenti polimerici è stato stimato in 8,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 16,4 miliardi di dollari entro la fine del 2035, con un CAGR del 6,3% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore dei rivestimenti polimerici è stimata in 9,3 miliardi di dollari.

Si prevede che il mercato globale dei rivestimenti polimerici registrerà una crescita significativa negli anni previsti, trainata principalmente dalla crescente domanda di rivestimenti durevoli ed ecocompatibili nei settori infrastrutturale, automobilistico, aerospaziale e industriale. Questa tendenza è favorita dall'influenza del governo sulla modernizzazione delle infrastrutture e da una legislazione ambientale più rigorosa che promuove prodotti di rivestimento a basso contenuto di COV e rispettosi dell'ambiente. Secondo l'American Coatings Association, la finitura polimerica migliora la durata e le prestazioni energetiche dei materiali da costruzione e delle lastre, nonché la loro sostenibilità e durabilità complessive, con conseguente riduzione dei costi. Inoltre, le normative sulla qualità dell'aria emanate dall'Agenzia per la Protezione Ambientale degli Stati Uniti, in particolare il Clean Air Act, hanno migliorato i rivestimenti polimerici a base d'acqua, ridotto al minimo le emissioni nocive e incoraggiato strategie ecocompatibili. La forte spinta normativa, unita alla crescita delle attività industriali e all'urbanizzazione globale, aumenta costantemente la domanda di rivestimenti polimerici ad alte prestazioni.

Nell'ambito della catena di fornitura e dell'ambiente produttivo, i rivestimenti polimerici si basano principalmente su derivati petrolchimici che includono resine, solventi e additivi, entrambi di provenienza globale. La produzione è concentrata in Nord America, Europa e Asia-Pacifico, con Cina e Stati Uniti che dominano la fornitura di resine polimeriche e gli stabilimenti di produzione dei rivestimenti. Ad esempio, la divisione Coatings di BASF ha più che raddoppiato la sua capacità produttiva di resine poliestere e poliuretaniche utilizzate nelle vernici a spruzzo per autoveicoli presso il suo stabilimento di Caojing a Shanghai, in Cina, nel marzo 2025. Originariamente costruito con una capacità annua di 8.000 tonnellate, lo stabilimento ora produce 18.800 tonnellate all'anno. Questa espansione supporta la crescita del mercato dei rivestimenti per autoveicoli in Cina e nella più ampia regione Asia-Pacifico. Secondo l'Ufficio Statistico del Lavoro degli Stati Uniti, l'indice dei prezzi alla produzione (PPI) per i beni di consumo finale, inclusi i prodotti chimici utilizzati nei rivestimenti polimerici, è aumentato dello 0,7% a luglio 2025.

Gli input chimici trasformati sono aumentati dello 0,8%, riflettendo l'inflazione dei costi di input. Nell'arco di 12 mesi, i prezzi dei prodotti chimici trasformati sono aumentati del 2,1%, indicando una pressione inflazionistica costante nella filiera dei rivestimenti polimerici. Gli investimenti governativi in ricerca, sviluppo e distribuzione (RDD) sono inoltre supportati da programmi del National Institute of Standards and Technology volti all'innovazione dei polimeri e a processi di produzione scalabili e sostenibili. Ad esempio, il programma Molecular Foundations for Sustainability: Sustainable Polymers Enabled by Emerging Data Analytics (MFS-SPEED) del NIST accelera la scoperta e la produzione di rivestimenti polimerici sostenibili applicando tecniche basate sui dati come l'intelligenza artificiale e l'apprendimento automatico, consentendo soluzioni di rivestimento polimerico più sostenibili e scalabili per applicazioni industriali.

Mercato dei rivestimenti polimerici: fattori di crescita e sfide

Fattori di crescita

Obbligo di divulgazione dei PFAS ai sensi della normativa EPA TSCA: i requisiti di divulgazione dei PFAS previsti dalla normativa TSCA impongono a produttori e importatori di documentare l'uso, il volume e le applicazioni dei PFAS nei prodotti, compresi i rivestimenti polimerici. Questa maggiore trasparenza sta spingendo l'industria dei rivestimenti verso alternative prive di PFAS, stimolando gli investimenti in nuove formulazioni di resine, polimeri di origine biologica e rivestimenti protettivi avanzati che eguagliano o superano le prestazioni tradizionali. Poiché la conformità normativa sta diventando una priorità in tutte le catene di approvvigionamento, la domanda di rivestimenti sostenibili e ad alte prestazioni è in espansione, posizionando l'innovazione e le sostanze chimiche più sicure come fattori chiave di crescita per il mercato dei rivestimenti polimerici.

Onere sulla registrazione delle sostanze chimiche dovuto alle tariffe TSCA eccessive: l'EPA ha finalizzato un tariffario TSCA rivisto a febbraio 2024, che entrerà in vigore negli anni fiscali 2024-2026; la presentazione di un Premanufacture Notice (PMN), di un Significant New Use Notice (SNUN) o di un Microbial Commercial Activity Notice (MCAN) ora ammonta a 37.000 USD (rispetto ai 19.020 USD precedenti) e le esenzioni come l'Esenzione per i bassi volumi o l'Esenzione per la commercializzazione dei test comportano una tariffa di 10.870 USD (in aumento rispetto ai 5.590 USD precedenti). Questi aumenti riflettono i tentativi dell'EPA di recuperare fino al 25% dei costi del programma TSCA e rappresentano un ostacolo finanziario significativo per i produttori di rivestimenti che cercano di immettere sul mercato una sostanza chimica nuova o alternativa. Ciò può rendere gli operatori più piccoli inattivi o rinunciare all'innovazione nello sviluppo di prodotti utilizzando sostanze approvate, il che limita l'ingresso di formulazioni nuove e sostenibili nel mercato dei rivestimenti polimerici.

Miglioramento dell'efficienza produttiva tramite la catalisi ecologica: la tecnologia avanzata di catalisi ecologica è diffusa nell'industria dei polimeri, rendendola più sostenibile grazie a una reazione più efficiente e al risparmio di materie prime ed energia. La ricerca dimostra che la catalisi ecologica ha il potenziale per ridurre il consumo energetico del 35%, ridurre gli sprechi del 40% e ridurre le emissioni di CO2 del 50% rispetto ai processi tradizionali. Sebbene più costosa in termini di investimento iniziale del catalizzatore, la maggiore riciclabilità e la frequenza di sostituzione si traducono in enormi risparmi sui costi e in un aumento del 30% della produzione industriale.

Le tecniche di riciclo catalitico finanziate dal Dipartimento dell'Energia degli Stati Uniti sono un esempio di innovazioni complementari che si traducono in tassi impressionanti di recupero dei monomeri e riducono l'uso di materie prime vergini. Il progetto VolCat progetta BHET, un nuovo processo di riciclo organocatalitico che raggiungerà oltre il 90% di recupero dei monomeri nei rifiuti PET riciclati post-consumo (PCR), come tappeti e bottiglie. Il riciclo consente un riutilizzo del catalizzatore e del solvente glicole etilenico, con una generazione minima di rifiuti. Tali efficienze si traducono in risparmi sui costi e sull'ambiente, oltre a consentire ai produttori di realizzare rivestimenti più ecocompatibili a prezzi inferiori.

Produzione globale di bioplastiche

La crescente produzione di bioplastiche funge da catalizzatore chiave per il mercato dei rivestimenti polimerici, creando un nuovo segmento in rapida espansione incentrato sulla sostenibilità. Settori come l'imballaggio, il tessile e i beni di consumo si trovano ad affrontare una crescente pressione normativa e una crescente domanda di prodotti ecocompatibili da parte dei consumatori, e cercano di sostituire i rivestimenti convenzionali a base di petrolio. Questo stimola l'innovazione e gli investimenti in nuove formulazioni di rivestimenti derivati da materiali come PLA, PHA e poliuretani di origine biologica, che offrono funzionalità come compostabilità, biodegradabilità e riduzione dell'impronta di carbonio. Di conseguenza, le bioplastiche non solo stanno espandendo il volume complessivo del mercato dei rivestimenti, ma lo stanno anche spingendo verso soluzioni di maggior valore, specializzate e sostenibili, aprendo nuove applicazioni e stimolando la crescita attraverso la diversificazione piuttosto che la sostituzione diretta.

Fonte: European Bioplastics, nova-Institute 2024

Sfide

Innovazione limitata nelle soluzioni sostenibili: circa il 44% delle aziende chimiche ha registrato una variazione negativa delle "spese in conto capitale verdi" nel 2023 e nel 2024, e si prevede che un altro 36% subirà una contrazione nel 2025, a indicare investimenti limitati in soluzioni sostenibili a causa di vincoli di bilancio. In assenza di premi di prezzo o di variazioni nella domanda dei clienti, le aziende incontrano difficoltà nel giustificare il capitale allocato in R&S o in attività rinnovabili o ecocompatibili. Questa situazione finanziaria limita la loro capacità di sviluppare prodotti chimici per rivestimenti polimerici più ecocompatibili, il che a sua volta ostacola la trasformazione del mercato, nonostante la richiesta di sostenibilità da parte della regolamentazione e della società.

La situazione di stallo del trattato globale sulla plastica ritarda la chiarezza normativa: un gruppo significativo di paesi, durante gli ultimi negoziati ONU, ha chiesto restrizioni vincolanti sulla produzione di plastica e sulla regolamentazione delle sostanze chimiche tossiche, ma i paesi produttori di prodotti petrolchimici come Arabia Saudita, Russia, Iran e, a quanto pare, gli Stati Uniti si sono opposti a tali misure, preferendo concentrarsi sulla gestione dei rifiuti. Il divario ideologico ha portato alla mancanza di un accordo universale, indebolendo la posizione di creare standard standardizzati sui prodotti polimerici. L'incertezza di un trattato ritardato crea un divario normativo e una regolamentazione diseguale, rendendo le strategie di mercato globale a lungo termine un grattacapo per i fornitori di rivestimenti polimerici.

Dimensioni e previsioni del mercato dei rivestimenti polimerici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,3% |

|

Dimensione del mercato dell'anno base (2025) |

8,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

16,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei rivestimenti polimerici:

Analisi del segmento di tipo

Si prevede che il segmento dei rivestimenti in poliuretano raggiungerà la quota di mercato più elevata tra i rivestimenti polimerici, pari al 36,4%, dal 2026 al 2035, grazie alla sua durevolezza, resistenza chimica e proprietà conformi ai COV. L'EPA osserva che i rivestimenti superficiali, di cui i poliuretani sono ampiamente utilizzati in ambito industriale, hanno contribuito per oltre il 20% alle emissioni totali di COV nell'industria dei rivestimenti statunitense, determinando una maggiore spinta verso l'uso di poliuretano a basse emissioni di COV nel settore. Anche l'industria automobilistica e quella edile stanno contribuendo all'ascesa del poliuretano grazie alla transizione verso la sostenibilità nei programmi di rivestimento stabiliti dai governi.

Il poliuretano alifatico e il poliuretano a base acqua sono i principali tipi di rivestimenti poliuretanici. Il poliuretano alifatico offre un'eccellente stabilità ai raggi UV e un'eccellente ritenzione del colore, risultando quindi adatto ad ambienti esterni impegnativi come l'industria automobilistica e aerospaziale. L'Agenzia per la Protezione Ambientale degli Stati Uniti stima che la conversione della vernice in vernici trasparenti poliuretaniche riduca le emissioni di COV per gallone di solidi a circa 5,8 kg rispetto ai 33 kg precedenti, con una diminuzione di quasi l'82%. I rivestimenti poliuretanici a base acqua sono in aumento grazie alle loro caratteristiche di non tossicità e sostenibilità. Riconosciute nelle iniziative di chimica verde, le formulazioni poliuretaniche bicomponenti a base acqua possono ridurre le emissioni di COV e di inquinanti atmosferici pericolosi del 50-90% rispetto ai tradizionali sistemi a base solvente. La combinazione di questi due sottotipi evidenzia l'importante ruolo del poliuretano nel garantire prestazioni elevate e conformità ambientale nel dinamico mercato dei rivestimenti polimerici.

Analisi del segmento del tipo di processo

Si prevede che il segmento dei rivestimenti a spruzzo registrerà una crescita sostanziale nel mercato dei rivestimenti polimerici nel periodo di previsione, trainata dalla loro efficienza, dal minimo spreco di materiali e dalla loro diffusione nel settore. Le pistole a spruzzo HVLP vengono ampiamente utilizzate nel settore automobilistico, dell'arredamento e persino in applicazioni industriali grazie alla loro precisione ed efficacia nell'applicazione di rivestimenti lisci e uniformi con un overspray minimo. Nel settore automobilistico, facilitano la perfetta applicazione di mani di fondo, primer e finiture speciali, garantendo un aspetto migliore e una maggiore protezione. Anche i produttori di mobili hanno utilizzato le pistole HVLP per finiture fini e delicate su mobili delicati senza consumare materiale in eccesso. Le linee di produzione industriale utilizzano queste pistole perché consentono di controllare il getto di spruzzo, migliorare la durata del rivestimento e garantire una riduzione dell'impatto ambientale riducendo le emissioni di COV. Come previsto, si prevede che la produzione automobilistica globale supererà i 100 milioni di veicoli all'anno entro il 2030 e i sistemi di applicazione a spruzzo sono e continueranno a essere i più scalabili ed economici nella produzione di massa.

I sistemi di spruzzatura airless presentano un'efficienza di trasferimento (TE) notevolmente migliore, generalmente del 65-70% rispetto al 25-50% della spruzzatura atomizzata ad aria, risultando quindi più economici in aree di grandi dimensioni, come scafi di navi e stabilimenti industriali. Un'ulteriore efficienza è disponibile con i metodi di spruzzatura elettrostatica, comuni nel settore dell'assemblaggio automobilistico, con livelli di deposizione dal 60 al 95% rispetto alla configurazione (sistemi di atomizzazione manuali, automatici o rotanti). Tali metodi sono altamente efficienti non solo nella riduzione degli sprechi di materiale, ma anche in termini di emissioni di COV e conformità ambientale, in linea con gli standard EPA per i rivestimenti superficiali. Questi due metodi di spruzzatura sono combinati e predominano nelle operazioni di verniciatura ad alte prestazioni perché bilanciano la produzione industriale con la sostenibilità ambientale nell'industria contemporanea.

Analisi del segmento di utilizzo finale

Si prevede che il segmento dell'industria automobilistica crescerà progressivamente, con una quota di mercato dei rivestimenti polimerici pari al 31,7% entro il 2035. Questa crescita è trainata dall'aumento delle vendite di veicoli elettrici e dalla domanda di materiali leggeri anticorrosione. Nel 2023, le vendite globali di veicoli elettrici (EV) sono aumentate del 35% rispetto al 2022, raggiungendo i 14,2 milioni di unità. Il mercato mondiale contava circa 40 milioni di veicoli elettrici e Europa/Cina/USA detenevano quasi il 95% della quota di mercato. Questa tendenza si è confermata nel 2024, quando sono state vendute oltre 17 milioni di auto elettriche e la quota di mercato ha raggiunto oltre il 20% delle auto nuove. Questa crescita porta a un aumento diretto della domanda di rivestimenti protettivi polimerici, per esterni, interni e per la protezione delle batterie dei veicoli elettrici, dove l'automotive diventerà il mercato finale con il fatturato più elevato entro il 2035.

La nostra analisi approfondita del mercato dei rivestimenti polimerici include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo |

|

Tipo di processo |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei rivestimenti polimerici - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

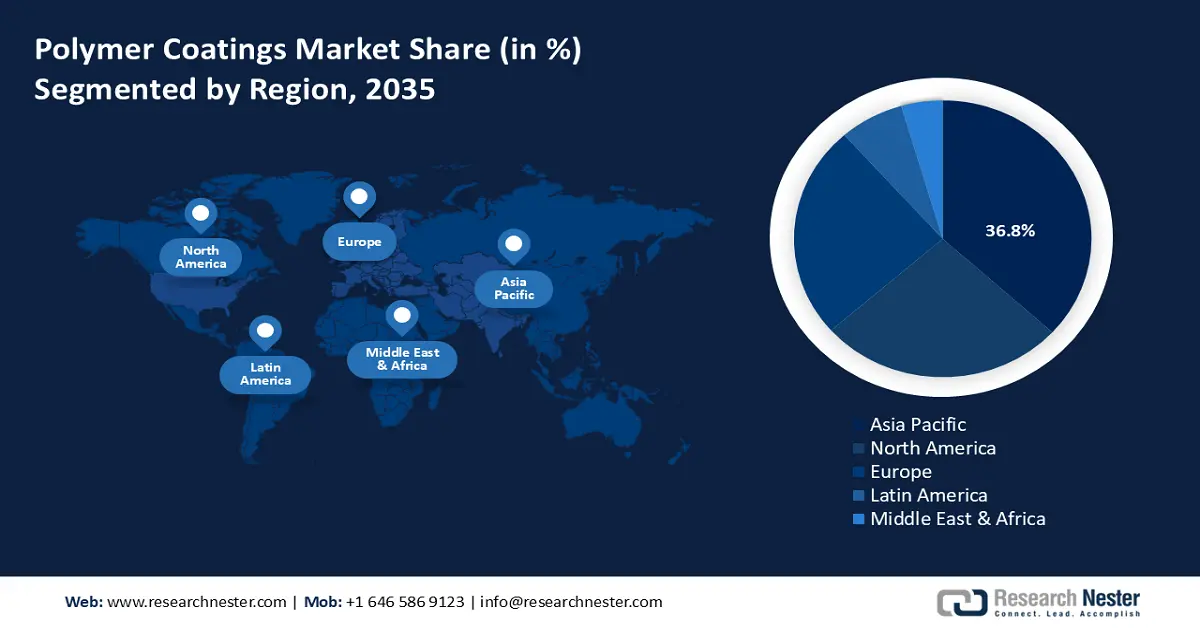

Si prevede che il mercato dei rivestimenti polimerici dell'area Asia-Pacifico dominerà il mercato globale dei rivestimenti polimerici, con la maggiore quota di fatturato del 36,8% nel periodo di previsione. Questa crescita è trainata dalla rapida espansione infrastrutturale, con un significativo sostegno nazionale e finanziamenti forniti dalle banche multilaterali di sviluppo. Vi è un'enorme domanda in tutta la regione di rivestimenti protettivi e architettonici, trainata da importanti progetti finanziati dalla Banca Asiatica di Sviluppo (ADB), come l'impegno di 23,6 miliardi di dollari in finanziamenti per il clima nel 2024. Inoltre, l'ampia iniziativa Belt and Road lanciata dalla Cina ha creato una domanda sostanziale nei porti, nelle ferrovie e nelle infrastrutture energetiche dei paesi coinvolti, rendendo necessari rivestimenti ad alte prestazioni.

Inoltre, in risposta alle conseguenze ambientali della rapida industrializzazione, l'Associazione delle Nazioni del Sud-Est Asiatico (ASEAN) ha implementato un Quadro di Economia Circolare, che promuoverebbe la produzione sostenibile, con un impatto indiretto sui produttori di rivestimenti. La Commissione Economica e Sociale delle Nazioni Unite per l'Asia e il Pacifico (UNESCAP) rileva che la regione si sta rapidamente urbanizzando, il che contribuisce alla crescita di materiali da costruzione come i rivestimenti. In India, il Ministero dei Prodotti Chimici e dei Fertilizzanti continua a incoraggiare fortemente la produzione nazionale attraverso piani di incentivi legati alla produzione (PLI), in base ai quali l'intera industria chimica specializzata riceve un impulso, trainando così il mercato nella regione.

Si prevede che il mercato dei rivestimenti polimerici in Cina dominerà la regione negli anni previsti, grazie alla svolta strategica nazionale verso la produzione ad alta tecnologia e le innovazioni nazionali, andando oltre la sua funzione di produttore a basso costo. L'iniziativa Made in China 2025 pone specificamente l'accento sui materiali avanzati, tra cui veicoli a nuova energia e produzione industriale di nuova generazione, che necessitano di rivestimenti ad alte prestazioni. Ciò è facilitato dagli ingenti investimenti statali in ricerca e sviluppo, dove la spesa nazionale per R&S è aumentata del 10,4% nel 2022, superando i 3,00 trilioni di yuan. Le varie normative del Ministero dell'Ecologia e dell'Ambiente, come la politica di guerra di difesa Blue-Sky, vengono applicate in modo aggressivo e stanno portando alla rapida transizione del settore verso formulazioni a base d'acqua, in polvere e polimerizzazione tramite radiazioni. Inoltre, la tendenza a creare una nicchia del mercato automobilistico con i veicoli elettrici (6,9 milioni di veicoli a nuova energia venduti nel 2022) è dominata dai produttori cinesi.

Entro il 2035, si prevede che il mercato indiano dei rivestimenti polimerici crescerà al CAGR più rapido degli anni previsti, grazie ai megaprogetti statali in ambito residenziale e infrastrutturale, combinati con strategie volte a garantire l'influenza sulla produzione nazionale. Il programma di punta più significativo, Pradhan Mantri Awas Yojana - Urban (PMAY-U), ha finora approvato oltre 12,3 milioni di abitazioni dalla sua istituzione, innescando una domanda radicata e a lungo termine di vernici e rivestimenti per l'architettura. Le ramificazioni di questo progetto residenziale su larga scala avvantaggiano una varietà di settori economici in settori come l'acciaio, il cemento, i mattoni e le vernici, offrendo opportunità ad altri settori. Inoltre, negli ultimi 3 anni sono stati approvati 228 progetti infrastrutturali per un valore di oltre 15,88 lakh crore nell'ambito del Piano Regolatore Nazionale PM Gati Shakti.

La maggior parte dei progetti si concentra su strade (108) e ferrovie (85), mentre altri progetti rientrano nel campo dello sviluppo urbano, e così via. Il Network Planning Group effettua una valutazione dei progetti di valore superiore a 500 crore (circa 1,5 miliardi di rupie) per evitare di incidere sugli obiettivi del piano. Il piano contribuisce inoltre a un'efficace pianificazione a livello distrettuale in 27 distretti ambiziosi. Il governo indiano ha approvato il programma Production Linked Incentive (PLI) per l'accumulo di batterie di celle chimiche avanzate (ACC) a maggio 2021, con una spesa di bilancio di 18.100 crore (circa 1,5 miliardi di rupie) nel 2021. Si prevede che questo programma rafforzerà l'autosufficienza nazionale nella produzione di ACC attraverso impianti gigafactory incentivanti, preferibilmente quelli che massimizzano il valore aggiunto nazionale. Questa enfasi sulla qualità è stata rafforzata anche dalla crescente esigenza della classe media di disporre di vernici di alta qualità, durevoli e decorative, come si osserva nel costante aumento delle vendite di vernici senza piombo e rispettose dell'ambiente.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei rivestimenti polimerici crescerà significativamente, con una quota di fatturato del 26,7%, nel periodo compreso tra il 2026 e il 2035, trainato da una solida domanda industriale e da dinamiche normative favorevoli. Secondo il Manufacturing Energy Consumption Survey (MECS) del 2022, è stato osservato che il consumo energetico del settore manifatturiero statunitense è aumentato del 6% tra il 2018 e il 2022. Questo settore è ancora un consumatore energetico significativo, con una quota pari a quasi due quinti del consumo totale di energia primaria del Paese. Nel settore manifatturiero, l'industria chimica rimane un consumatore adattabile, con il consumo di energia non combustibile (materie prime) in testa. Inoltre, il programma EPA Green Chemistry Challenge ha ridotto al minimo i rifiuti chimici pericolosi a 830 milioni di libbre all'anno e a 7,8 miliardi di libbre, equivalenti a anidride carbonica all'anno. Tali cifre dimostrano che l'efficienza energetica, la regolamentazione ambientale e le iniziative di sostenibilità stanno potenziando il potenziale dei rivestimenti polimerici in Nord America, rendendoli leader nel settore dei rivestimenti polimerici ad alte prestazioni e rispettosi dell'ambiente.

Si prevede che il mercato statunitense dei rivestimenti polimerici guiderà il mercato nordamericano e raggiungerà una quota considerevole entro il 2035. L'industria chimica ha un impatto ambientale significativo, consumando 4.842 TBtu di energia primaria e 332 milioni di tonnellate di CO2 equivalente (MMT CO2e) attraverso l'uso di energia negli Stati Uniti. Grazie al programma Green Chemistry Challenge lanciato dall'EPA, vengono utilizzati diversi processi di produzione chimica sostenibili, riducendo significativamente la produzione di rifiuti pericolosi e le emissioni durante la produzione di polimeri. Il Dipartimento dell'Energia degli Stati Uniti prevede inoltre di poter produrre 2,68 milioni di barili di etano al giorno entro il 2035, con una fornitura costante di etano a prezzi accessibili per sostenere l'industria dei polimeri e dei rivestimenti. La combinazione di queste dinamiche con attività chimiche ad alta intensità energetica, politiche ambientali progressiste e un approvvigionamento sicuro di materie prime rafforza la posizione degli Stati Uniti come produttore leader di rivestimenti polimerici ad alte prestazioni.

Si prevede che il mercato canadese dei rivestimenti polimerici crescerà con un trend positivo nel periodo di previsione dal 2026 al 2035. Il settore manifatturiero chimico del Paese contribuisce per circa 13,4 miliardi di dollari canadesi, pari allo 0,8% del PIL nazionale, a dimostrazione della sua importanza finanziaria. Nel primo trimestre del 2025, le importazioni ed esportazioni canadesi sono cresciute del 4,1%, favorite da vari settori, tra cui quello dei rivestimenti. Nel 2024, l'ecosistema commerciale canadese è rimasto solido, registrando esportazioni di merci per un valore di 721,1 miliardi di dollari canadesi e importazioni per un totale di 765,7 miliardi di dollari canadesi. Questo volume di scambi riflette una crescita modesta rispetto agli anni precedenti e sottolinea il ruolo significativo del Canada nella rete commerciale globale. Il sostegno provinciale attraverso la Strategia canadese sui dati delle tecnologie pulite (Canadian Clean Technology Data Strategy) promuove investimenti in settori a basse emissioni stimolati da concetti/innovazioni che promuovono indirettamente la crescita di rivestimenti polimerici sostenibili. Tutti questi fondamentali economici e politiche di crescita rendono il Canada una destinazione in lenta crescita per i rivestimenti moderni ed ecocompatibili.

Approfondimenti sul mercato europeo

Si prevede che il mercato dei rivestimenti polimerici in Europa crescerà con una quota di fatturato sostanziale del 25% nel periodo 2036-2035, grazie alle nuove e restrittive normative ambientali dell'UE. Ad esempio, la Direttiva UE 2004/42/CE mira a limitare le emissioni di composti organici volatili (COV) da alcune pitture, vernici e prodotti per la verniciatura di veicoli al fine di ridurre l'inquinamento atmosferico e la formazione di ozono troposferico. Stabilisce limiti rigorosi per il contenuto di COV per vari tipi di rivestimenti, inclusi quelli a base acqua e a base solvente, con riduzioni graduali attuate a partire dal 2007 e dal 2010. La direttiva impone inoltre requisiti di etichettatura e monitoraggio per garantirne la conformità, a sostegno della tutela dell'ambiente e della salute pubblica in tutta l'UE.

La spinta normativa è ulteriormente integrata dagli obiettivi del Green Deal europeo, che promuove l'innovazione nella produzione di materiali circolari e di origine biologica. L'obiettivo è inoltre ridurre le emissioni di almeno il 50% entro il 2030, per poi aumentare fino al 55%, vincolando al contempo l'obiettivo di neutralità climatica entro il 2050 attraverso la Legge europea sul clima. Di conseguenza, un gran numero di investimenti in programmi come Horizon Europe viene indirizzato verso la ricerca e sviluppo di rivestimenti sostenibili di nuova generazione. La forte domanda di settori chiave, in particolare l'industria automobilistica, grazie alle applicazioni nel segmento dei veicoli elettrici, costituisce un fattore chiave per la crescita. L'elevata domanda del settore edile di finiture durevoli e protettive garantisce ulteriormente la stabilità del mercato. Questi fattori di cooperazione promuovono la pressione normativa, finanziamenti prudenti e una buona domanda industriale, che rafforzano il mercato europeo come pioniere nel settore dei rivestimenti polimerici avanzati.

Principali attori del mercato dei rivestimenti polimerici:

- PPG Industries, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Akzo Nobel NV

- La Sherwin-Williams Company

- BASF SE

- Axalta Coating Systems LLC

- Jotun

- Sumitomo Seika Chemicals Co., Ltd.

- Asian Paints Limited

- Cytec Industries Inc.

- Pidilite Industries Limited

- Hempel A/S

Il settore globale è moderatamente consolidato e presenta una combinazione di operatori multinazionali e regionali. L'enorme presenza globale di importanti settori come PPG, Akzo Nobel e Sherwin-Williams, la diversificazione delle linee di prodotto e i significativi investimenti in ricerca e sviluppo sono alcuni dei motivi principali per dominare i mercati. La quota maggiore del Giappone, pari al 14%, è detenuta da aziende come Kansai Paint, Nippon Paint, Chugoku Marine Paints e Sumitomo Seika, in quanto tecnologicamente innovative e caratterizzate da un'elevata domanda nel Paese, soprattutto nei settori delle vernici per l'automotive e l'elettronica. Le mosse strategiche di questi operatori di mercato includono lo sviluppo di prodotti sostenibili, la crescita dei rivestimenti a base d'acqua e a basso contenuto di COV e la produzione digitale. Collaborazione, acquisizioni ecosostenibili e chimica verde sono diverse strategie utilizzate per ottenere un vantaggio competitivo in un contesto di normative ambientali sempre più restrittive in tutto il mondo. Il contesto in rapida evoluzione ha incoraggiato l'innovazione costante, oltre al rispetto dei requisiti normativi e dei mercati emergenti.

I principali produttori mondiali di rivestimenti polimerici:

Sviluppi recenti

- Nel maggio 2025, PPG Industries ha lanciato EnviroLuxe Plus, una nuova gamma di vernici in polvere che utilizza fino al 18% di plastica riciclata post-industriale (rPET) ed è priva di sostanze perfluoroalchiliche e polifluoroalchiliche (PFAS). Questa situazione inverte la restrizione sui rivestimenti imposta da un ente regolatore, oltre a rispondere alla crescente domanda dei consumatori di soluzioni di rivestimento sostenibili. EnviroLuxe Plus offre eccellenti prestazioni e durata, oltre a un'elevata sostenibilità nell'applicazione della plastica su elettrodomestici e mobili, pur avendo un basso impatto ambientale. Dal suo lancio, PPG ha registrato un'adozione di mercato del 20% per il suo portafoglio di vernici sostenibili, consolidando la sua leadership nelle innovazioni green nei rivestimenti polimerici.

- Nel febbraio 2025, Roquette ha presentato la piattaforma di rivestimenti a base vegetale con l'introduzione di Tabshield e ReadiLYCOAT. Queste soluzioni di rivestimento in film sono prodotti a base biologica specificamente studiati per l'industria farmaceutica e nutraceutica. I prodotti contribuiscono a ridurre drasticamente il consumo di solventi e le emissioni di carbonio, contribuendo così agli obiettivi di sostenibilità del settore. La piattaforma migliora l'efficienza nella produzione di prodotti ad alte prestazioni grazie a processi di rivestimento più rapidi. Tale iniziativa di Roquette può essere interpretata come parte di una tendenza generale verso prodotti più puliti e rinnovabili nei rivestimenti polimerici, dovuta alla crescente pressione normativa e all'interesse dei consumatori per l'utilizzo di rivestimenti ecocompatibili. Questo lancio rende Roquette leader nella progettazione di polimeri sostenibili.

- Report ID: 7159

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.