Prospettive di mercato dei dispositivi di osteosintesi:

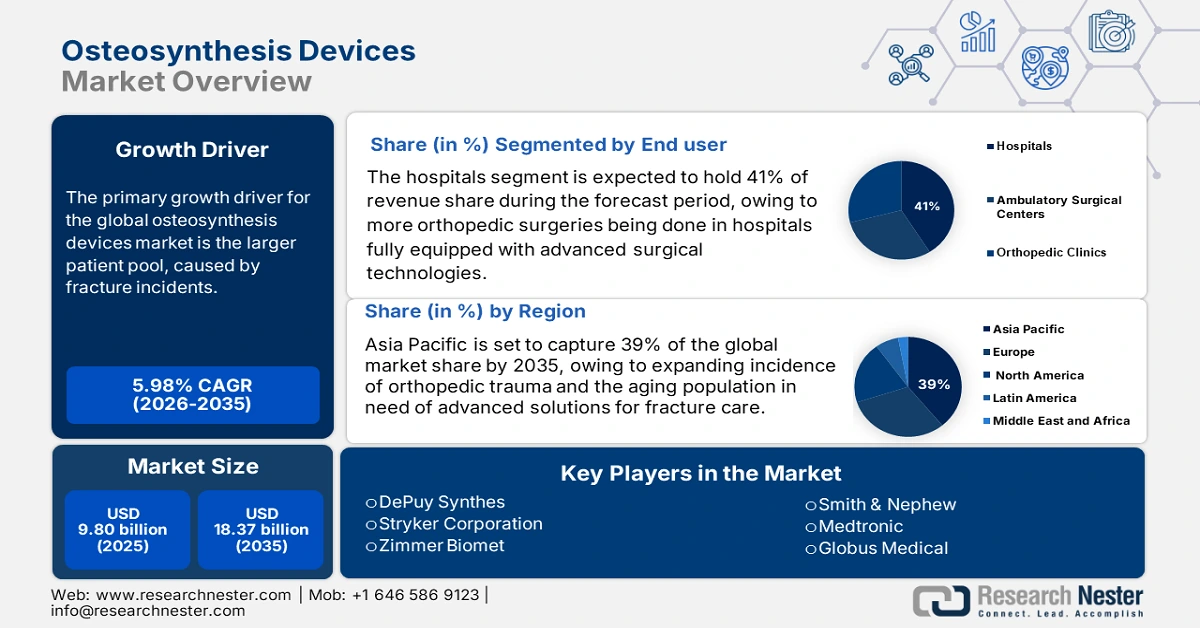

Il mercato dei dispositivi per osteosintesi è stato stimato in 9,80 miliardi di dollari nel 2025 e si prevede che raggiungerà i 18,37 miliardi di dollari entro la fine del 2035, con un CAGR del 5,98% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei dispositivi per osteosintesi è stimata in 10,49 miliardi di dollari.

Il mercato globale è caratterizzato da un bacino di pazienti in crescita, con l'aumento del numero di fratture. Secondo l'International Osteoporosis Foundation, si prevede che le fratture dell'anca quasi raddoppieranno tra il 2018 e il 2050, a causa dell'invecchiamento della popolazione globale. Rispetto al 1990, il tasso globale di fratture dell'anca aumenterà probabilmente del 240% per le donne e del 310% per gli uomini entro il 2050. L'andamento demografico è alla base della crescente domanda di dispositivi di fissazione interna (ad esempio placche, viti e chiodi endomidollari). I prezzi alla produzione e al consumo sono rimasti stabili durante il ciclo dell'inflazione. In termini di ricerca e sviluppo, i finanziamenti pubblici del NIH e del fondo Horizon dell'UE offrono un supporto straordinario. I finanziamenti pubblici hanno portato a progressi nella scienza dei materiali implantari, in approcci chirurgici all'avanguardia e nella tecnologia bioriassorbibile.

La tendenza più evidente è la crescente domanda di interventi ortopedici mini-invasivi, che consentono un minore trauma chirurgico, tempi di recupero più rapidi e un minor rischio di complicanze, soprattutto nei pazienti anziani e/o con fratture complesse. Contemporaneamente, si sta assistendo a un movimento verso impianti bioriassorbibili e dispositivi di stampa 3D personalizzati che eliminano la necessità di interventi chirurgici secondari e garantiscono la massima chiarezza grazie alla perfetta aderenza anatomica. Inoltre, stiamo assistendo al ruolo sempre più importante della tecnologia, con un aumento della chirurgia ortopedica assistita da computer (CAOS), dei sistemi di navigazione intraoperatoria e persino degli impianti intelligenti che consentono il controllo del recupero. I partecipanti stanno ottenendo una disponibilità ortopedica con maggiore garanzia di precisione e tempi di ritorno all'intervento ridotti. Incidenti stradali, infortuni sportivi e la crescente incidenza di fratture legate all'età continuano ad aumentare in tutto il mondo.

Mercato dei dispositivi di osteosintesi: fattori di crescita e sfide

Fattori di crescita

- Aumento della popolazione anziana affetta da fratture: secondo i National Institutes of Health, le fratture da fragilità sono più comuni tra gli anziani. Le fratture osteoporotiche, che presentano un rischio di frattura nel corso della vita del 40-50% per le donne e del 13-22% per gli uomini, comportano tassi di mortalità più elevati negli uomini rispetto alle donne. L'invecchiamento della popolazione è un fattore significativo. Queste fratture richiedono solitamente una qualche forma di fissazione interna (osteosintesi) utilizzando un dispositivo osteosintetico. Gli anziani, tuttavia, subiscono spesso ritardi negli interventi chirurgici a causa delle limitazioni del rimborso o di complessità legate alla loro salute. I programmi di rimborso finanziati con fondi pubblici come Medicare coprono i dispositivi fondamentali, ma raramente rimborsano i dispositivi più recenti che utilizzano impianti più efficaci. Pertanto, abbiamo una maggiore necessità con un ritorno inferiore; gli anziani sono maggiormente richiesti, ma rimangono sottoutilizzati.

- Progressi nei farmaci biologici, biosimilari e terapie mirate: i progressi tecnologici nella capacità di sviluppo dei farmaci hanno portato a una moltitudine di terapie biologiche che offrono opzioni terapeutiche altamente efficaci per malattie gastrointestinali complesse. Queste terapie mirate utilizzano meccanismi naturali per agire sulla malattia in modo più prevedibile. L'introduzione dei biosimilari sul mercato consentirà una maggiore accessibilità economica, facilitando l'accesso a un antimicrobico trattabile per una popolazione più ampia. Oltre ai biosimilari, la possibilità di promuovere ulteriormente l'innovazione terapeutica con i farmaci biologici orali migliora la compliance e l'accettabilità del paziente. La ricerca sulla medicina personalizzata continua a progredire per consentire farmaci personalizzati in base al profilo dei pazienti, con conseguente miglioramento del successo del trattamento e riduzione del ricorso a tentativi ed errori nella gestione dei farmaci.

- Maggiore consapevolezza, diagnosi precoce e infrastrutture sanitarie: la consapevolezza delle persone riguardo alla salute digestiva e alla prevenzione sta migliorando, il che spinge le persone a consultare un medico nelle fasi iniziali della malattia. Una diagnosi precoce migliora l'efficacia del trattamento, crea una popolazione di pazienti più ampia e attiva e supporta l'istituzione di percorsi di cura efficaci. I sistemi sanitari di tutto il mondo stanno registrando un trend positivo nell'aumento della capacità diagnostica, in particolare nei settori dell'endoscopia e dell'imaging, che ha reso possibile una diagnosi più approfondita di disturbi gastrointestinali che in precedenza potevano essere sottodiagnosticati. Anche gli Stati e il settore privato stanno investendo nelle infrastrutture sanitarie, soprattutto nel caso di un potenziale significativo nelle economie emergenti.

Sfide

- Limitazioni sui prezzi e barriere al rimborso : le normative sui prezzi e i limiti ai rimborsi rappresentano un ostacolo significativo per i produttori di dispositivi per osteosintesi in tutto il mondo. In Europa, le disposizioni sul controllo dei prezzi limitano la flessibilità dei produttori nel vendere a prezzi competitivi sul mercato. Ciò limita il tasso di penetrazione del mercato. Ciò impone restrizioni all'accessibilità economica per i pazienti, ritarda il trattamento e influisce negativamente sulla crescita complessiva del mercato.

- Approvazioni normative lunghe e complesse : i ritardi normativi rappresentano un ostacolo importante al lancio tempestivo dei prodotti nei grandi mercati. Nel 2022, le normative aggiornate del Giappone hanno ritardato in media di sei (6) mesi le approvazioni dei dispositivi di osteosintesi, ritardando l'accesso a tali prodotti per i pazienti e, di conseguenza, la generazione di fatturato per il produttore. Negli Stati Uniti, in particolare, il processo di approvazione della FDA è estremamente complesso, e questo prima ancora di considerare i requisiti relativi ai dati clinici da parte del principale ente normativo dell'UE. Tutti questi requisiti comportano costi operativi più elevati per i produttori e un ritardo nell'adozione di nuove innovazioni. Le problematiche normative costringono i produttori a impegnarsi in una pianificazione a livello strategico in relazione ai diversi requisiti regionali.

Panoramica per paese dell'incidenza delle fratture ossee, della diagnosi di osteoporosi e delle lacune nel trattamento nelle donne over 50

Paese | % Donne con frattura ossea dopo una caduta minore (età 50+) | % Nessuna scansione diagnostica dopo la frattura | % Nessun trattamento per l'osteoporosi dopo la frattura | % Mai discusso della salute delle ossa | % ha avuto una scansione diagnostica | Tipo di frattura più comune | % Perdita di altezza >4 cm (nessuna frattura) |

Giappone | 73,3% | Non specificato | Non specificato | 31,3% | 72% | Polso (media 33,1%) | 6,7% |

Regno Unito | 60,9% | Non specificato | Non specificato | 51,1% | 43,7% | Polso (media 33,1%) | Non specificato |

Brasile | 21,6% | Non specificato | 52,4% | Non specificato | 72% | Polso (media 33,1%) | Non specificato |

Spagna | Non specificato | Non specificato | 58,4% | 31,3% | Non specificato | Polso (media 33,1%) | 25,7% |

Corea del Sud | Non specificato | Non specificato | Non specificato | Non specificato | 72% | Polso (media 33,1%) | Non specificato |

Media (tutti i paesi) | 43% | 32,7% | 45% | 31,3% | 63% | Polso (33,1%), Colonna vertebrale (20,1%) | 18,2% |

Fonte: Fondazione Internazionale per l'Osteoporosi

Dimensioni e previsioni del mercato dei dispositivi di osteosintesi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,98% |

|

Dimensione del mercato dell'anno base (2025) |

9,80 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

18,37 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi di osteosintesi:

Analisi del segmento di utenti finali

Nel mercato dei dispositivi per osteosintesi, si prevede che il segmento ospedaliero deterrà la quota maggiore, pari al 41%, entro il 2035. Questa posizione dominante è supportata dal crescente numero di interventi chirurgici ortopedici che saranno resi possibili in ambito ospedaliero grazie a tecnologie chirurgiche avanzate, competenze chirurgiche migliorate e una serie di redditizi programmi sanitari governativi e coperture assicurative che garantiscono l'accesso a questi dispositivi. Centri chirurgici ambulatoriali e cliniche ortopediche in crescita stanno lentamente emergendo, ma non hanno alcuna possibilità di competere con le infrastrutture di un ospedale. Il crescente numero di casi di trauma e l'invecchiamento della popolazione continueranno a garantire agli ospedali il ruolo di principali utenti finali.

Analisi del segmento del materiale dell'impianto

Si prevede che le leghe di titanio guideranno il segmento dei materiali per impianti, con una quota di fatturato del 35% entro il 2035. La loro superiore resistenza, resistenza alla corrosione e biocompatibilità le rendono la scelta preferita per la maggior parte dei dispositivi di osteosintesi. Il sostegno governativo all'innovazione medica, unito alla crescente tendenza verso impianti durevoli e duraturi, favorisce un'ampia adozione del titanio. L'acciaio inossidabile e i materiali biodegradabili svolgono ancora un ruolo importante, ma solo in applicazioni di nicchia o in ambienti sensibili ai costi. I progressi compiuti nella tecnologia delle leghe stanno inoltre migliorando le prestazioni e riducendo i costi.

Analisi del segmento applicativo

Si prevede che il segmento della riparazione di traumi e fratture raggiungerà la quota più elevata, pari al 32%, entro il 2035 nel mercato dei dispositivi di osteosintesi. Questa crescita è trainata dalla crescente incidenza di fratture ossee dovute a incidenti e infortuni sportivi e dal crescente invecchiamento della popolazione con osteoporosi. I miglioramenti nei percorsi clinici e nelle linee guida, con particolare attenzione all'intervento precoce, incoraggiano la riparazione chirurgica con l'uso di dispositivi di osteosintesi, aumentando così la domanda. I segmenti della chirurgia spinale e della ricostruzione articolare continuano a crescere, ma il volume è ancora inferiore a quello della traumatologia. Contribuiscono alla crescita anche i continui miglioramenti nei metodi di fissazione.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmento |

Utente finale |

|

Materiale dell'impianto |

|

Applicazione |

|

Tipo di dispositivo |

|

Tipo di impianto |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi di osteosintesi - Analisi regionale

Panoramica del mercato Asia-Pacifico

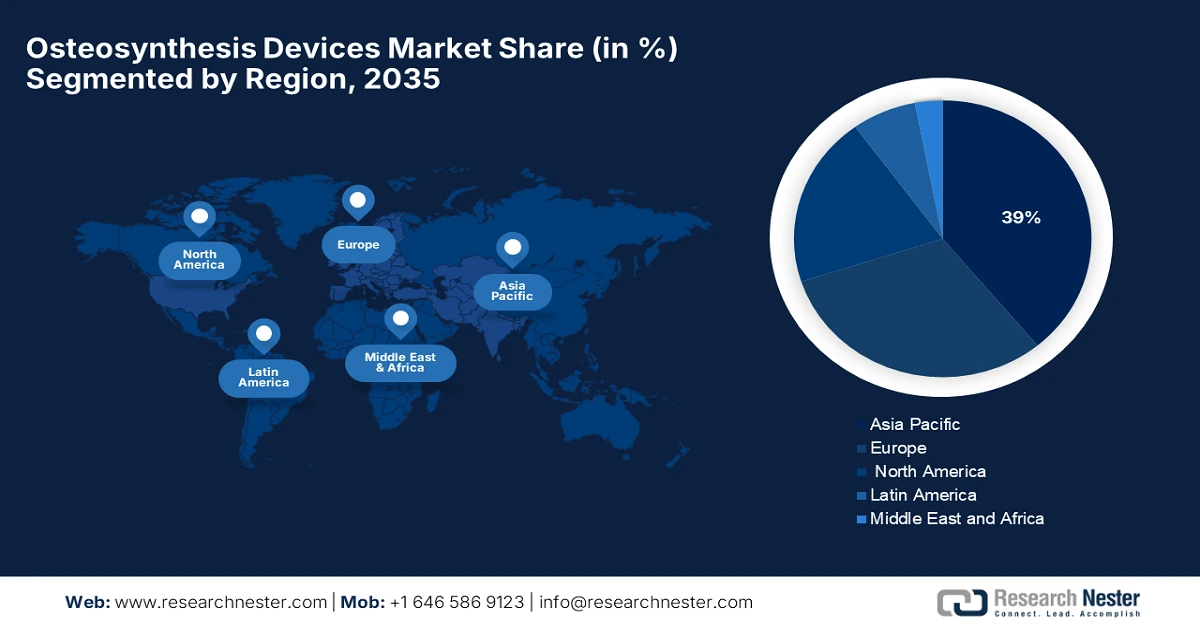

Si prevede che l'Asia-Pacifico sarà la regione dominante nel mercato dei dispositivi per osteosintesi, con una quota maggiore del 39% entro il 2035. La crescita del mercato è trainata principalmente dalla rapida urbanizzazione, dalla crescente incidenza di lesioni ortopediche e dalla crescente popolazione anziana che necessita di soluzioni sofisticate per la cura delle fratture. Sono inoltre previste iniziative governative per incoraggiare la produzione locale affinché le catene di approvvigionamento diventino più resilienti. Si prevede inoltre che la regione crescerà a un CAGR del 7,2% dal 2026 al 2035, con l'aspettativa che le infrastrutture sanitarie aumenteranno, che le assicurazioni continueranno a penetrare una parte sempre maggiore della popolazione della regione e che il sistema sanitario includerà tecnologie innovative per l'osteosintesi.

La Cina svolge un ruolo importante nel mercato complessivo della regione Asia-Pacifico, con il suo governo che dà priorità alla modernizzazione dell'assistenza sanitaria e alla produzione locale di API. Questi investimenti includono la modernizzazione delle infrastrutture ospedaliere e l'innovazione dei dispositivi medici, entrambi fattori che contribuiscono alla crescita, nonché alle approvazioni normative e all'accesso al mercato. Inoltre, i consumatori stanno diventando più consapevoli dell'assistenza sanitaria e la domanda di soluzioni avanzate è in forte aumento a causa dell'invecchiamento della popolazione cinese. Gli sforzi del governo cinese volti a promuovere la produzione nazionale stanno rafforzando ulteriormente lo slancio di questo settore. Il supporto di partnership tra aziende locali e altri attori globali o internazionali favorisce il trasferimento tecnologico e lo sviluppo dei prodotti.

Ad esempio, si prevede che l'India acquisirà una quota di mercato di circa il 10,3% dei dispositivi di osteosintesi nell'area Asia-Pacifico dal 2023 al 2035. Questa crescita è trainata dall'accesso all'assistenza sanitaria nelle aree rurali, dall'aumento dei casi di traumi ortopedici e dai maggiori investimenti pubblici nella produzione di dispositivi medici. La capacità produttiva interna del Paese accresce il valore della produzione nazionale, come ad esempio il programma "Make in India", e limita l'importazione di prodotti con l'obiettivo generale di ridurre i costi per i consumatori. D'altro canto, la crescita del settore sanitario privato e la copertura sanitaria per l'assicurazione medica contribuiscono a migliorare la penetrazione del mercato. Nel complesso, l'India diventerà un attore chiave nel mercato della regione.

Approfondimenti sul mercato europeo

Si prevede che l'Europa sarà la regione in più rapida crescita nel mercato dei dispositivi per osteosintesi. Si prevede che la regione detenga una quota di mercato significativa del 21,5% entro il 2035. La continua crescita è influenzata da fattori quali ulteriori investimenti nelle infrastrutture sanitarie, l'aumento dell'incidenza di infortuni ortopedici e il sostegno governativo all'accesso a dispositivi medici avanzati. Paesi come Germania, Francia e Regno Unito sono stati considerati come paesi che stanno adottando opzioni innovative di osteosintesi, che i loro sistemi sanitari sosterrebbero con buone politiche di rimborso e con l'enfasi sul miglioramento dei risultati per i pazienti.

Si prevede che la Germania raggiungerà il 28,2% della quota di mercato dei dispositivi per osteosintesi in Europa, per un valore di circa 6,5 miliardi di dollari entro il 2035. Il mercato dei dispositivi per osteosintesi si sta sviluppando rapidamente in Germania grazie al sistema sanitario avanzato e ai crescenti investimenti in tecnologie chirurgiche a supporto del settore ortopedico. Inoltre, il sistema di rimborso nominale tedesco basato sul DRG stimola l'adozione di tecnologie innovative per l'osteosintesi, consentendo al mercato di svilupparsi. La Germania è inoltre nota per il suo moderno sistema sanitario e per una solida infrastruttura per l'innovazione in medicina. Nel complesso, questo forte impegno dei consumatori e la capacità di produrre nuovi dispositivi si traducono in una forte domanda interna di soluzioni per dispositivi per osteosintesi.

Si prevede che il mercato dei dispositivi per osteosintesi nel Regno Unito raggiungerà una quota del 19,3% del mercato totale europeo, pari a circa 4,4 miliardi di dollari entro il 2035. Questa crescita prevista è supportata dai continui investimenti del Servizio Sanitario Nazionale (NHS) nell'assistenza ortopedica e dalla rapida adozione di sistemi digitali per la chirurgia e il tracciamento degli impianti. Le iniziative volte a incoraggiare un approvvigionamento tempestivo ed economico e un'assistenza sanitaria basata sul valore hanno anche migliorato l'accesso a nuovi prodotti per osteosintesi più costosi per alcuni pazienti. Inoltre, in alcuni casi, la componente interattiva della tele-ortopedia viene utilizzata nelle cliniche rurali per contribuire a gestire gli esiti post-chirurgici.

Approfondimenti sul mercato nordamericano

Il mercato dei dispositivi per osteosintesi in Nord America sta conquistando una quota considerevole, con una previsione di detenere il 18% del mercato globale e raggiungere circa 9,8 miliardi di dollari entro il 2035. La crescita della regione è attribuibile principalmente alla sofisticata infrastruttura sanitaria, all'aumento dei problemi ortopedici e a una solida struttura di rimborso. Il mercato statunitense gode di un accesso a dispositivi di nuova generazione, sostenibile grazie all'elevata spesa in ricerca e sviluppo e agli studi clinici sulle nuove tecnologie. Solide politiche di rimborso tramite Medicare e i pagatori privati aiutano inoltre i pazienti ad accedere ad approcci chirurgici costosi ma avanzati, favorendo la diffusione sul mercato di dispositivi di fissaggio avanzati.

Negli Stati Uniti , che rappresentano circa l'85% del mercato nordamericano dell'osteosintesi, il continuo rimborso da parte di Medicare e degli enti pagatori privati è stato un fattore significativo. Medicare e gli enti pagatori privati sono fondamentali per garantire che i pazienti possano permettersi trattamenti chirurgici che prevedono l'utilizzo di dispositivi di osteosintesi (placche, viti, chiodi e sistemi di fissaggio) negli Stati Uniti, poiché gli individui iscritti a Medicare hanno un'età pari o superiore a 65 anni, la fascia d'età che più comunemente beneficia dei trattamenti per le fratture. I programmi di rimborso coprono gran parte dei costi associati alle procedure chirurgiche, come degenze ospedaliere, tempo dedicato al chirurgo e dispositivi impiantati.

Il mercato canadese di tutti i dispositivi di osteosintesi è in lenta crescita e si prevede che rappresenterà circa il 15% del mercato nordamericano entro il 2035. La crescita in Canada è supportata da un sistema sanitario pubblico, che garantisce ai pazienti l'accesso a trattamenti e dispositivi ortopedici. Le autorità sanitarie provinciali approvano e stanziano fondi per i programmi ortopedici, e la Columbia Britannica e l'Ontario sono leader in Canada nei programmi di chirurgia e implantologia chirurgica. Si stanno costruendo centri chirurgici ambulatoriali e servizi di assistenza ambulatoriale per far fronte ai tempi di attesa per interventi chirurgici su fratture e altre esigenze ortopediche, e per aumentare il volume di interventi completati. Ciò aumenterà la domanda di dispositivi di osteosintesi.

Principali attori del mercato dei dispositivi di osteosintesi:

- DePuy Synthes

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Stryker Corporation

- Zimmer Biomet

- Smith e nipote

- Medtronic

- Globus Medical

- Arthrex Inc.

- Life Spine, Inc.

- MicroPort Ortopedia

- B. Braun Melsungen

- Orthofix Medical Inc.

- Bio intatto

- Precision Spine, Inc.

- GS Medical LLC

- Olympus Corporation

- Nippon Osteo

- Meiji Seika Pharma

- Kyowa Kirin Medical

- Sawai Pharma Medical

- Nichi-Iko Biomedica

Il mercato è piuttosto consolidato. La maggior parte di questi attori è focalizzata sullo sviluppo di nuovi sistemi chirurgici robotizzati e bioplastiche. Altri, come Arthrex e Globus Medical, hanno tecnologie emergenti sottovalutate nella chirurgia mini-invasiva e strumenti potenziati dall'intelligenza artificiale. B. Braun e Orthofix hanno mantenuto la loro posizione di rilievo grazie all'innovazione nelle combinazioni di placche e viti. In Giappone, Kyowa Kirin e Meiji Seika si stanno adattando alle opportunità di esportazione e alle richieste del mercato pediatrico.

Sviluppi recenti

- Nell'agosto 2024, Stryker Corporation ha lanciato il sistema di placcaggio Pangea, che ha ricevuto l'autorizzazione della FDA alla fine del 2023. La placcatura ad angolo variabile per una vasta gamma di pazienti fa parte dell'ampia e versatile gamma di prodotti Pangea. L'introduzione del sistema di placcaggio Pangea rappresenta un'importante pietra miliare per Stryker.

- A giugno 2023, la Zona Economica Speciale (ZES) di Technopolis Mosca ha annunciato l'intenzione di creare spazio per la produzione di impianti ortopedici e traumatologici ricostruttivi. Il lancio di prodotti innovativi è previsto per il quarto trimestre del 2024. Secondo il Vicesindaco di Mosca per la Politica Economica e le Relazioni con la Proprietà e il Territorio, Vladimir Yefimov, l'azienda localizzerà il 30% del mercato russo degli impianti in titanio nell'ambito della proposta.

- Report ID: 8076

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.