Prospettive del mercato delle torri eoliche offshore:

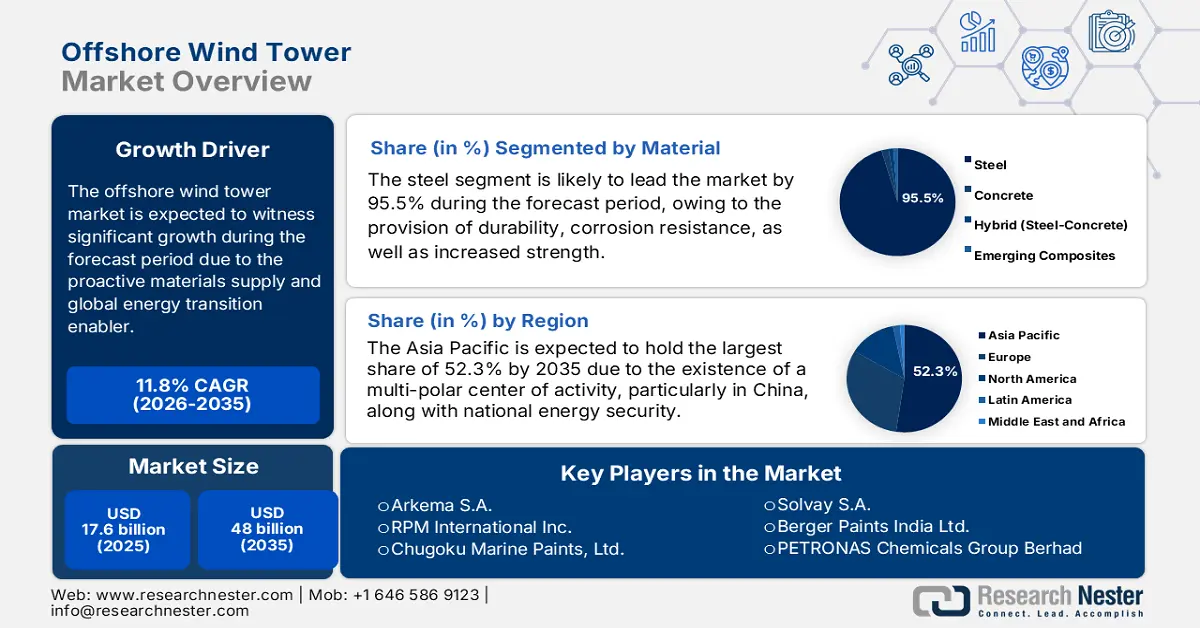

Il mercato delle torri eoliche offshore ha superato i 17,6 miliardi di dollari nel 2025 e si stima che raggiungerà i 48 miliardi di dollari entro la fine del 2035, con un CAGR dell'11,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, le dimensioni del settore delle torri eoliche offshore sono stimate in 19,6 miliardi di dollari.

Il mercato internazionale delle torri eoliche offshore sta attraversando un periodo di crescita e trasformazione senza precedenti, dovuto alla necessità di fornire materiali strutturali e proattivi essenziali per le enormi infrastrutture del settore. Inoltre, il mercato delle torri eoliche offshore non è più considerato un segmento di nicchia, ma un fattore abilitante della transizione energetica internazionale, che sta direttamente influenzando l'aumento esponenziale della capacità eolica offshore. Secondo un articolo pubblicato dal GWRC nel giugno 2025, nel 2024 si è registrato un aumento di 8 GW di capacità, rendendolo il quarto anno più alto di sempre. Inoltre, ciò ha portato la capacità eolica offshore installata complessiva a livello internazionale a 83 GW, un valore estremamente adatto ad alimentare 73 milioni di famiglie. Pertanto, con un tale aumento della capacità di installazione, si aprono enormi opportunità di crescita per il mercato delle torri eoliche offshore in diverse regioni.

Installazione totale e nuova di impianti eolici offshore in diversi paesi (2025)

Paesi | Nuova installazione | Installazione totale |

Cina | 50,4% | 50,3% |

Regno Unito | 14,7%` | 19,2% |

Taiwan | 11,6% | 3,7% |

Germania | 9,1% | 10,9% |

Francia | 8,2% | 1,8% |

Giappone | 1,2% | - |

Corea del Sud | 1,2% | - |

Altri | 1,6% | 1,2% |

Fonte : GWEC

Inoltre, il predominio dell'innovazione basata sulla sostenibilità, le soluzioni basate su sistemi e integrazione, le partnership verticali strategiche e l'ascesa della scienza dei materiali all'avanguardia contribuiscono a dare impulso al mercato delle torri eoliche offshore a livello globale. Secondo un articolo pubblicato da NLM nel gennaio 2023, si prevede che la domanda globale di polimeri rinforzati con fibra di carbonio raggiungerà quasi 20.000 tonnellate all'anno entro la fine del 2025. Inoltre, con una stima di 6.000-8.000 aeromobili commerciali destinati a raggiungere la fine del loro ciclo di vita entro il 2030, vi è un'enorme domanda di sviluppo di tecniche di riciclaggio e di gestione dei rifiuti economica e sostenibile. Inoltre, l'industria internazionale dei compositi epossidici ha un valore di 28,4 miliardi di dollari, con una previsione di crescita dell'8,3% entro la fine del 2028. Pertanto, con i continui sviluppi di questi materiali, vi è un'enorme domanda di compositi termoplastici, adatti al riciclaggio di rivestimenti intelligenti e piattaforme interne. Ciò, a sua volta, garantisce un monitoraggio in tempo reale, trasformando così il mercato complessivo delle torri eoliche offshore in un territorio di prodotti chimici specializzati ad alta tecnologia.

Chiave Torre eolica offshore Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

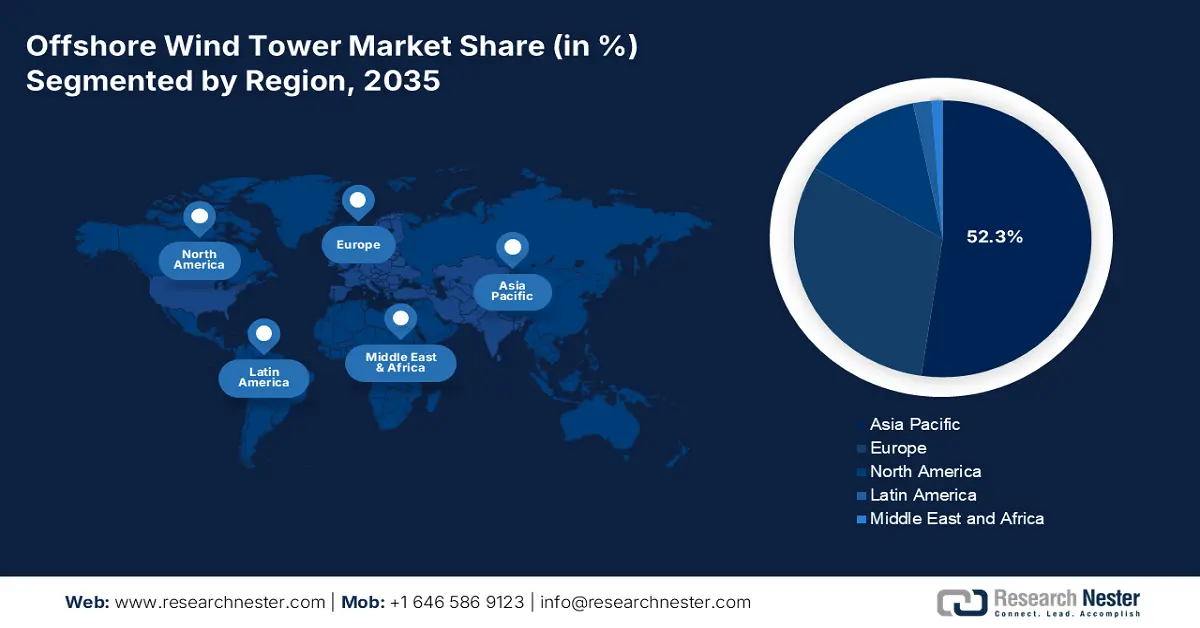

- Entro il 2035, si prevede che l'area Asia-Pacifico si assicurerà una quota del 52,3% nel mercato delle torri eoliche offshore, supportata dal passaggio a una struttura industriale multipolare e da una forte localizzazione della catena di fornitura spinta dalla politica industriale e dalla sicurezza energetica nazionale.

- Il Nord America è destinato a diventare la regione in più rapida crescita nel periodo stabilito, sostenuta da obiettivi a livello statale e da ambiziose strategie federali che stimolano l'espansione della capacità eolica offshore.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il sottosegmento dell'acciaio all'interno del segmento dei materiali raggiungerà una quota del 95,5% nel mercato delle torri eoliche offshore, rafforzato dalla sua resistenza alla corrosione, durevolezza e idoneità alla capacità di sopportare carichi.

- Il segmento delle fondazioni a fondo fisso è destinato a conquistare la seconda quota più grande entro il 2035, grazie alla sua convenienza, alle catene di fornitura scalabili e alla compatibilità con i progetti di turbine di grandi dimensioni.

Principali tendenze di crescita:

- Passaggio all'eolico galleggiante e alle grandi turbine

- Riqualificazione dei primi parchi eolici

Sfide principali:

- Complessità normativa e tecnologia intensificata

- Controllo di qualità delle applicazioni e carenza di manodopera qualificata

Attori principali: AkzoNobel NV (Paesi Bassi), Hempel A/S (Danimarca), PPG Industries, Inc. (Stati Uniti), Jotun Group (Norvegia), Sherwin-Williams Company (Stati Uniti), BASF SE (Germania), Sika AG (Svizzera), Arkema SA (Francia), RPM International Inc. (Stati Uniti), Chugoku Marine Paints, Ltd. (Giappone), Nippon Paint Holdings Co., Ltd. (Giappone), Kansai Paint Co., Ltd. (Giappone), KCC Corporation (Corea del Sud), Ashland Inc. (Stati Uniti), Huntsman Corporation (Stati Uniti), 3M Company (Stati Uniti), Axalta Coating Systems Ltd. (Stati Uniti), Solvay SA (Belgio), Berger Paints India Ltd. (India), PETRONAS Chemicals Group Berhad (Malesia).

Globale Torre eolica offshore Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 17,6 miliardi di USD

- Dimensioni del mercato nel 2026: 19,6 miliardi di USD

- Dimensioni del mercato previste: 48 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 52,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Germania, Regno Unito, Giappone

- Paesi emergenti: India, Corea del Sud, Vietnam, Polonia, Danimarca

Last updated on : 8 December, 2025

Mercato delle torri eoliche offshore: fattori di crescita e sfide

Fattori di crescita

- Passaggio all'eolico galleggiante e alle turbine di grandi dimensioni: il passaggio improvviso a fondazioni e turbine galleggianti ha creato la domanda di soluzioni chimiche più innovative e ad alte prestazioni, in grado di resistere ad ambienti difficili, acque profonde e sollecitazioni. Pertanto, questo sposta il mercato delle torri eoliche offshore verso prodotti di alto valore. Secondo un rapporto sui dati pubblicato dal Dipartimento dell'Energia degli Stati Uniti nel 2023, i 52.687 MW della pipeline di energia eolica offshore statunitense mostrano una crescita del 15%. Inoltre, la maggior parte dei 6.915 MW di crescita della capacità del Paese è trainata dalle ultime attività di leasing che hanno creato tre nuove aree di locazione, in particolare nel Golfo del Messico, con una capacità di circa 4.885 MW. Pertanto, con la presenza di tali progetti di energia eolica offshore, il mercato è in continua crescita a livello globale.

- Riqualificazione dei primi parchi eolici: la prima generazione di parchi eolici offshore con sede in Europa si sta gradualmente avvicinando alla fine del suo ciclo di vita, creando una piattaforma secondaria di alto valore per il mercato delle torri eoliche offshore. Questa soluzione è estremamente adatta per soluzioni chimiche specializzate utilizzate per il riqualificazione, la riparazione e la manutenzione delle infrastrutture attuali. Secondo un articolo pubblicato dalla World Wind Energy Association nel novembre 2023, l'energia eolica ha stabilito un nuovo record per le installazioni più recenti a partire dal 2023, con 110 GW di capacità in un anno. Inoltre, attualmente, le turbine eoliche più grandi rientrano nella fascia dei 5 MW, rispetto a 1 MW di due decenni fa. Tuttavia, il record mondiale è ampiamente detenuto dalla cinese Mingyang con 18 MW, insieme a un modello da 22 MW in fase di sviluppo. Pertanto, con tali sviluppi, esiste un'enorme opportunità di crescita per il mercato complessivo delle torri eoliche offshore.

- Localizzazione delle catene di fornitura: la presenza di politiche come il mandato del Green Deal in Europa e l'Inflation Reduction Act statunitense ha prontamente spinto le aziende chimiche a istituire centri di produzione localizzati. Questo particolare fattore sta trasformando il mercato delle torri eoliche offshore da un modello centralizzato di esportazione a un modello di produzione regionalizzato e decentralizzato. Come affermato in un articolo pubblicato dall'International Journal of Applied Earth Observation and Geoinformation nell'agosto 2022, il governo del Regno Unito ha presentato la Net Zero Strategy, che mira deliberatamente a incrementare la propria capacità di energia eolica offshore da 10,5 GW a 40 GW entro la fine del 2030. Inoltre, con un generoso investimento di 800 miliardi di euro, si prevede di garantire un'espansione della capacità di energia eolica offshore da 12 GW a 60 GW entro il 2030 e ulteriormente a 300 GW entro la fine del 2050. Pertanto, con questo sviluppo futuristico, il mercato delle torri eoliche offshore sta gradualmente sperimentando una maggiore esposizione a livello globale.

Sfide

- Complessità normativa e tecnologia avanzata: l'ambiente operativo per il mercato delle torri eoliche offshore è considerato il più corrosivo, il che richiede sistemi chimici per funzionare efficacemente con una manutenzione minima. Inoltre, lo sviluppo di rivestimenti in grado di resistere all'esposizione continua ai raggi ultravioletti, all'impatto meccanico, alla protezione catodica e all'immersione in acqua salata da detriti o ghiaccio marino richiede ingenti investimenti in ricerca e sviluppo. Inoltre, il panorama amministrativo è considerato un obiettivo in continua evoluzione per il mercato delle torri eoliche offshore. Le politiche ambientali, soprattutto in Nord America e in Europa, limitano sempre più i composti organici volatili e vietano di fatto specifici biocidi, utilizzati nelle vernici antivegetative. Pertanto, i produttori devono riformulare prodotti ad alte prestazioni per soddisfare questi standard, adatti alla crescita del mercato.

- Controllo della qualità delle applicazioni e carenza di manodopera qualificata: le prestazioni di un particolare sistema chimico sono appropriate in base alla sua applicazione, il che nel mercato delle torri eoliche offshore rappresenta una sfida monumentale. Pertanto, l'applicazione di sistemi multistrato a strutture in acciaio irregolari e ad ambienti portuali salini richiede applicatori altamente qualificati e certificati. Inoltre, esiste una restrizione critica per questa manodopera specializzata, che sta ostacolando l'espansione del mercato. Inoltre, una deviazione impropria nell'applicazione o nella preparazione della superficie può causare un punto di rottura che si traduce in una corrosione catastrofica, che potrebbe richiedere molteplici riparazioni. Infine, questa variabile dipendente dall'uomo rivela un rischio significativo per il progetto, con un impatto negativo sulla crescita e sull'esposizione complessiva del mercato.

Dimensioni e previsioni del mercato delle torri eoliche offshore:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

11,8% |

|

Dimensione del mercato dell'anno base (2025) |

17,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

48 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle torri eoliche offshore:

Analisi del segmento dei materiali

Si prevede che il sottosegmento dell'acciaio, che fa parte del segmento dei materiali, deterrà la quota più elevata del mercato delle torri eoliche offshore, pari al 95,5%, entro la fine del 2035. La crescita di questo sottosegmento è in gran parte attribuibile alla sua resistenza alla corrosione, alla durevolezza e all'elevata resistenza, caratteristiche che lo rendono idoneo a supportare carichi pesanti e a resistere ad ambienti marini difficili. Inoltre, secondo un articolo pubblicato da Renewable and Sustainable Energy Reviews nell'agosto 2022, l'esplorazione di energia eolica offshore richiede enormi quantità di materie prime, tra cui da 120 a 235 milioni di tonnellate di acciaio, da 8,2 a 14,6 milioni di tonnellate di ferro, seguite da 3,8 a 25,9 milioni di tonnellate di calcestruzzo, da 0,5 a 1,0 milioni di tonnellate di rame e da 0,3 a 0,5 milioni di tonnellate di alluminio. Pertanto, con questo requisito, il segmento sta guadagnando maggiore visibilità per il benessere del mercato a livello globale.

Analisi del segmento del tipo di installazione

Entro la fine del 2035, si prevede che il segmento delle fondazioni a fondo fisso, parte della tipologia di installazione, rappresenterà la seconda quota di mercato più grande delle torri eoliche offshore. La crescita del segmento è fortemente sostenuta dalla sua economicità, dalle catene di fornitura industrializzate e dalla comprovata ingegneria in acque profonde, che copre agevolmente la maggior parte dei fondali marini in locazione. Inoltre, il principale motore del segmento è la continua industrializzazione della produzione monofila, con diametri sempre maggiori. Questa è adatta a supportare turbine all'avanguardia, creando così una domanda prevedibile ed enorme di saldature e acciai specializzati, oltre a prodotti chimici per iniezione e rivestimenti. Inoltre, nelle economie mature, come l'Europa, la tendenza è focalizzata sul ripotenziamento di siti preesistenti con turbine di grandi dimensioni su fondazioni attuali e di nuova costruzione. Queste richiedono soluzioni chimiche standard per l'esecuzione di progetti di retrofit e complessi progetti di estensione del ciclo di vita, quindi adatte a stimolare la crescita del segmento.

Analisi del segmento di capacità della turbina

Si prevede che il segmento di potenza da 12 a 20 MW, al di sotto della capacità delle turbine, rappresenterà la terza quota di mercato più grande nel mercato delle torri eoliche offshore durante il periodo di previsione. Lo sviluppo del segmento è fortemente sostenuto dalla radicale ottimizzazione economica dei progetti, grazie alla riduzione dei costi di installazione, alle grandi turbine che generano una maggiore potenza per fondazione e alla ricerca incessante di una riduzione del costo livellato dell'energia (LCOE). Inoltre, per l'industria chimica e delle torri, ciò ha generato un significativo effetto di incremento del valore. Ad esempio, le torri delle turbine necessitano di acciaio di alta qualità, sofisticati sistemi di protezione dalla corrosione e tecniche di saldatura avanzate, a causa degli enormi carichi strutturali e delle ampie superfici. Inoltre, questo segmento è caratterizzato anche dalla pressione della standardizzazione e da una maggiore iterazione progettuale, che sta trainando il miglioramento complessivo.

La nostra analisi approfondita del mercato delle torri eoliche offshore include i seguenti segmenti:

Segmento | Sottosegmenti |

Materiale |

|

Tipo di installazione |

|

Capacità della turbina |

|

Struttura di supporto |

|

Componente |

|

Profondità dell'acqua |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle torri eoliche offshore - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che la regione Asia-Pacifico deterrà la quota maggiore del mercato delle torri eoliche offshore, pari al 52,3%, entro la fine del 2035. La crescita del mercato nella regione è fortemente stimolata dalla transizione da un settore guidato dalla Cina come centro di attività multipolare. Inoltre, la politica industriale, la sicurezza energetica nazionale e la strategia del governo di sfruttare l'eolico offshore per raggiungere gli obiettivi di decarbonizzazione e creare campioni di produzione orientati all'esportazione. Anche la localizzazione della catena di fornitura è un trend positivo, che sta alimentando il mercato delle torri eoliche offshore. A questo proposito, come affermato nel rapporto sui dati OEC di novembre 2025, la Cina è considerata il principale esportatore di turbine a vapore, con un valore di 606 milioni di dollari, e l'Indonesia è il principale importatore, con un valore di 401 milioni di dollari. Inoltre, la catena di fornitura delle turbine a vapore continue sta alimentando la crescita del mercato nell'intera regione.

Esportazione e importazione di turbine a gas in Asia nel 2023

Paesi | Esportazione (USD) | Importazione (USD) |

Cina | 8,0 miliardi | 14 miliardi |

Giappone | 6,3 miliardi | 8,4 miliardi |

India | 2,4 miliardi | 4,3 miliardi |

Singapore | 6,5 miliardi | 13,2 miliardi |

Corea del Sud | 1,1 miliardi | 2,7 miliardi |

Thailandia | 1 miliardo | 2,2 miliardi |

Malaysia | 643 milioni | 1,3 miliardi |

Vietnam | 642 milioni | 1,0 miliardi |

Fonte: OEC

Il mercato delle torri eoliche offshore in Cina sta crescendo in modo significativo grazie all'ambizione politica costante, alla catena di fornitura nazionale integrata e a una scala senza precedenti. Inoltre, l'obiettivo della politica a doppia emissione di carbonio, insieme all'eolico offshore come pilastro strategico, è considerato anche il motore principale della crescita del mercato nel Paese. Secondo un articolo pubblicato dall'organizzazione Global Energy Monitor nel luglio 2024, il Paese sta gradualmente consolidando la sua posizione di leader internazionale nello sviluppo delle energie rinnovabili, con 180 GW di energia solare generata da fonti rinnovabili e 159 GW di energia eolica. Inoltre, i 339 GW di energia eolica e solare su scala industriale hanno raggiunto con successo la fase di costruzione, rappresentando 1/3 della capacità complessiva proposta nel Paese. Ciò è ulteriormente supportato da un ecosistema industriale completo e competitivo in termini di costi, con l'implementazione di MingYang Smart Energy e China Three Gorges Corporation, che rafforzano così l'esposizione del mercato.

Anche il mercato delle torri eoliche offshore in Corea del Sud è in crescita, grazie al ruolo di polo industriale governativo e monumentale che sta emergendo come potenza esportatrice di energia eolica galleggiante. Secondo un rapporto pubblicato dal SEAE nel 2024, si prevede che l'obiettivo di energia eolica offshore nel Paese raggiungerà i 14,3 GW entro la fine del 2030. Tuttavia, nel 2023, sono stati installati solo 142,1 MW di capacità e, a giugno 2024, il governo del Paese ha introdotto il Piano di base per la domanda e l'offerta di energia elettrica a lungo termine, che ha fissato obiettivi ambiziosi per le energie rinnovabili, che dovrebbero costituire il 21,6% del mix elettrico entro la fine del 2030 e il 32,9% entro il 2038. Inoltre, secondo l'articolo del 2023 "Clean Technologies and Environmental Policy", si prevede che il più grande parco eolico offshore galleggiante al mondo, con una capacità di 6 GW, verrà sviluppato al largo di Ulsan, contribuendo così alla crescita del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America, nel mercato delle torri eoliche offshore, emergerà come la regione in più rapida crescita durante il periodo stabilito. Lo sviluppo del mercato nella regione è fortemente sostenuto dalla presenza di obiettivi a livello statale e di ambiziose strategie federali. Secondo un rapporto pubblicato dal governo NREL nell'agosto 2024, il primo impianto eolico offshore commerciale degli Stati Uniti, il South Fork Wind Farm da 132 MW, ha iniziato a fornire energia a New York nel novembre 2023 e ha completato la sua messa in servizio nel marzo 2024. Inoltre, la pipeline di energia eolica offshore negli Stati Uniti comprende 4.097 MW e, nel frattempo, lo sviluppo del progetto ha raggiunto una capacità adeguata di 80.523 MW. Pertanto, l'esistenza di tali progetti standard offre un'enorme opportunità di crescita per il mercato nella regione.

Il mercato statunitense delle torri eoliche offshore sta guadagnando sempre più terreno, grazie all'analisi dei finanziamenti federali, all'associazione dell'industria chimica e all'aumento della presenza di wafer di arseniuro di gallio. Inoltre, i programmi Green Chemistry e Safer Choice dell'EPA stanno promuovendo prodotti chimici sostenibili, quindi adatti alla crescita del mercato. Inoltre, secondo un articolo pubblicato dal governo dell'EIA nel dicembre 2023, la produzione annua complessiva di energia elettrica nel paese da energia eolica è aumentata di quasi 6 miliardi di kWh, raggiungendo i 434 miliardi di kWh nel 2022. Inoltre, nello stesso anno, le turbine eoliche sono emerse come la fonte principale di quasi il 10,3% della produzione di energia elettrica su scala industriale dell'intero paese. Inoltre, la scala industriale comprende infrastrutture con una capacità di generazione di energia elettrica di quasi 1.000 kilowatt, che sta trainando il mercato nel paese.

Produzione annuale di energia elettrica e quota negli Stati Uniti (2012-2022)

Anno | Generazione (miliardi di kWh) | Condividere (%) |

2012 | 140,8 | 3.4 |

2013 | 167,8 | 4.1 |

2014 | 181,6 | 4.4 |

2015 | 190.7 | 4.6 |

2016 | 226,9 | 5.5 |

2017 | 254.3 | 6.3 |

2018 | 272,6 | 6.5 |

2019 | 295,8 | 7.1 |

2020 | 337,9 | 8.4 |

2021 | 378.2 | 9.2 |

2022 | 434,8 | 10.2 |

Fonte: EIA Government

Anche il mercato canadese delle torri eoliche offshore si sta sviluppando grazie alla strategia sull'idrogeno, all'ambizione politica federale, alle tariffe feed-in, alla leadership provinciale, alla trasformazione industriale e della catena di approvvigionamento, al potenziale di esportazione e alla sicurezza energetica geopolitica. Secondo un articolo pubblicato dal governo canadese nel marzo 2025, tra il 2022 e il 2023 si è registrato un aumento del 24% della capacità eolica offshore nel paese. Inoltre, il paese è ben posizionato nel settore eolico offshore internazionale grazie alla presenza di lunghe coste, che dovrebbero attrarre 1.000 miliardi di dollari di investimenti entro la fine del 2040. Inoltre, il governo della Nuova Scozia prevede di stabilire un obiettivo provinciale per l'eolico offshore offrendo contratti di locazione per quasi 6 GW di energia eolica offshore entro la fine del 2030. Pertanto, con tutti questi investimenti e sviluppi futuri, il mercato del paese è pronto a svilupparsi.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo delle torri eoliche offshore registrerà una crescita considerevole entro la fine del periodo di previsione. La crescita del mercato nella regione è fortemente trainata dal passaggio da un settore basato sulle tariffe feed-in a un'industria competitiva su scala industriale, con una maggiore attenzione all'ampliamento della capacità e al ripotenziamento di vecchi siti nell'Atlantico, nel Mar Baltico e nel Mare del Nord. Secondo l'articolo della Commissione Europea del 2025, i paesi della regione si sono prefissati obiettivi regionali cumulativi per il settore offshore, con il raggiungimento di 86-89 GW entro la fine del 2030, seguiti da 355-366 GW entro il 2050. Sulla base di questi obiettivi, si prevede che le energie rinnovabili offshore emergeranno come il pilastro principale del mix elettrico futuristico della regione. Inoltre, la capacità eolica offshore già installata nella regione era di 19,3 GW nel 2023. Tuttavia, l'adozione della direttiva rivista sulle energie rinnovabili nel 2023 ha fissato l'obiettivo regionale per le energie rinnovabili a quasi il 42,5%, il che richiederà un aumento della capacità eolica installata a oltre 500 GW entro il 2030.

Il Regno Unito sta guadagnando sempre più visibilità nel mercato delle torri eoliche offshore, grazie al suo maturo regime normativo e alla pipeline di progetti senza pari. Come affermato nell'articolo di Offshore Wind Biz del settembre 2023, il governo del Paese ha prontamente fornito 3,7 GW di progetti di energia rinnovabile tramite Contratti per Differenza (CfD). Inoltre, il prezzo massimo offerto per l'eolico galleggiante è di 114 GBP/MWh, pari a quasi 132,7 EUR/MWh. Nel frattempo, secondo l'articolo del governo britannico dell'aprile 2022, con una pianificazione intelligente e avanzata, il Paese può facilmente mantenere elevati standard ambientali, aumentando al contempo il ritmo di sviluppo del 25%. Inoltre, l'obiettivo del Paese è di fornire quasi 50 GW entro la fine del 2030, di cui 5 GW di eolico galleggiante progressivo, rendendolo quindi idoneo a guidare la crescita e l'espansione del mercato a livello nazionale.

Anche la Francia, nel mercato delle torri eoliche offshore, sta crescendo in modo significativo grazie alla decisione del governo di potenziare l'eolico offshore. Inoltre, secondo un rapporto pubblicato dal Governo francese nel marzo 2025, basato sui piani governativi per la trasformazione del sistema energetico, l'obiettivo principale è passare da un mix energetico composto per quasi il 60% da combustibili fossili importati a partire dal 2023 a un mix energetico composto per quasi il 60% da energia a basse emissioni di carbonio entro la fine del 2030. Inoltre, la capacità eolica offshore è di 0,8 GW, che si prevede aumenterà a 3,6 GW entro il 2030 e da 40 GW a 18 GW entro il 2035. Inoltre, l'intera regione si è posta l'obiettivo di ridurre le proprie emissioni di gas serra di circa il 55% netto entro il 2030 rispetto agli anni precedenti. Pertanto, con tale esistenza e le possibilità future, il mercato è in continua crescita nel Paese.

Principali attori del mercato delle torri eoliche offshore:

- AkzoNobel NV (Paesi Bassi)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Hempel A/S (Danimarca)

- PPG Industries, Inc. (Stati Uniti)

- Gruppo Jotun (Norvegia)

- Sherwin-Williams Company (Stati Uniti)

- BASF SE (Germania)

- Sika AG (Svizzera)

- Arkema SA (Francia)

- RPM International Inc. (Stati Uniti)

- Chugoku Marine Paints, Ltd. (Giappone)

- Nippon Paint Holdings Co., Ltd. (Giappone)

- Kansai Paint Co., Ltd. (Giappone)

- KCC Corporation (Corea del Sud)

- Ashland Inc. (Stati Uniti)

- Huntsman Corporation (Stati Uniti)

- Azienda 3M (Stati Uniti)

- Axalta Coating Systems Ltd. (Stati Uniti)

- Solvay SA (Belgio)

- Berger Paints India Ltd. (India)

- Gruppo PETRONAS Chemicals Berhad (Malesia)

- AkzoNobel NV è considerata leader mondiale nei rivestimenti per applicazioni navali, nonché un fornitore fondamentale di sistemi protettivi durevoli e ad alte prestazioni per fondazioni e torri eoliche offshore. L'azienda investe fortemente in innovazioni sostenibili, tra cui i suoi rivestimenti foul-release Intersleek, privi di biocidi, che hanno ridotto efficacemente la manutenzione e la resistenza aerodinamica delle strutture sottomarine. Inoltre, come dichiarato nel suo rapporto annuale 2024, l'azienda ha generato 10.711 milioni di euro di fatturato, 1.478 milioni di euro di EBITDA rettificato, il 13,8% di margine EBITDA rettificato e il 41% di impronta di carbonio.

- Hempel A/S è considerata uno degli specialisti nella protezione dalla corrosione per ambienti estremi e offre soluzioni di rivestimento fondamentali per il settore eolico offshore, tra cui le linee di prodotti Hempasil e Hempadur. L'azienda sta ampliando strategicamente la propria presenza produttiva con stabilimenti all'avanguardia in mercati importanti, come Taiwan e gli Stati Uniti, per localizzare efficacemente la fornitura per i grandi progetti di parchi eolici.

- PPG Industries, Inc. è una delle principali aziende nel settore dei rivestimenti protettivi e navali, fornendo sistemi ad ampio spettro, come i rivestimenti siliconici PPG PSX, che offrono una resistenza duratura alla corrosione e all'incrostazione per le risorse offshore. L'organizzazione ha sfruttato la sua dimensione internazionale e le sue capacità di ricerca e sviluppo per creare rivestimenti innovativi e conformi, in grado di rispondere ai rischi specifici delle turbine di grandi dimensioni e di nuova generazione in condizioni marine critiche. Inoltre, secondo il suo rapporto annuale 2024, l'organizzazione ha generato 3,7 miliardi di dollari di vendite nette, 0,01 dollari come utile per azione (EPS) e 1,6 dollari come utile rettificato EPA, con un incremento del 3% su base annua.

- Il Gruppo Jotun è noto per le sue tecnologie di rivestimento pionieristiche Baltoflake e SeaQuantum, che hanno definito gli standard industriali per la protezione duratura dalla corrosione delle sottostrutture eoliche offshore. Con una solida esperienza nel settore del gas e del petrolio offshore, l'azienda ha applicato la sua consolidata esperienza nella durabilità in ambienti critici per fornire soluzioni affidabili e collaudate per piattaforme galleggianti, jacket e monopali del settore eolico.

- Sherwin-Williams Company offre un ampio portafoglio di rivestimenti epossidici ad alte prestazioni, rivestimenti ricchi di zinco e poliuretani, essenziali per proteggere le torri eoliche offshore dalla corrosione. Le sue acquisizioni strategiche, tra cui Vince, le hanno permesso di fornire una gamma di prodotti chimici più integrata per l'intera struttura della torre eolica.

Ecco un elenco dei principali attori che operano nel mercato globale delle torri eoliche offshore:

Il panorama competitivo nel mercato mondiale delle torri eoliche offshore è altamente concentrato, con i giganti dei rivestimenti e le aziende chimiche specializzate con sede negli Stati Uniti e in Europa che si aggiudicano una quota di mercato congiunta sfruttando decenni di esperienza nella protezione dalla corrosione marina. Tra gli approcci più significativi figurano l'attenzione alla sostenibilità e alla localizzazione, che stanno favorendo la crescita del mercato a livello globale. Inoltre, leader come AkzoNobel e Hempel stanno rapidamente istituendo centri di produzione regionali in Nord America e nella regione Asia-Pacifico per soddisfare le esigenze delle economie eoliche emergenti. Inoltre, nel dicembre 2024, bp e JERA hanno stipulato un accordo di collaborazione per sviluppare una piattaforma strategica combinando attività di sviluppo e gestione di alta qualità nel settore eolico offshore, con una capacità di generazione netta complessiva di 13 GW. Questa particolare impresa 50:50 è stata costituita per far progredire inizialmente gli sviluppi innovativi esistenti da un portafoglio ampliato, rendendola così adatta a promuovere il mercato delle torri eoliche offshore a livello internazionale.

Panorama aziendale del mercato delle torri eoliche offshore:

Sviluppi recenti

- Nel dicembre 2025, il più grande parco eolico offshore di Ørsted , Borkum Riffgrund 3, ha prodotto la sua prima energia, in collaborazione con Nuveen, avvalendosi di importanti fornitori con sede in Europa per realizzare in modo efficace un parco eolico offshore da 913 MW.

- Nell'agosto 2024, Sumitomo Corporation ha concluso con successo un accordo di partecipazione alle operazioni commerciali e di investimento con EEW Offshore Wind EU Holding, idoneo alla fondazione di un impianto di generazione di energia eolica offshore con installazione fissa sul fondo.

- Nel giugno 2024, Vestas ha ricevuto un ordine importante per il progetto eolico offshore Nordseecluster A da 660 MW di RWE in Germania per la fornitura di 44 turbine eoliche V236-15,0 MW ed è responsabile in egual misura della messa in servizio, della consegna e della fornitura delle turbine.

- Report ID: 8285

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.