Prospettive del mercato dell'energia eolica offshore:

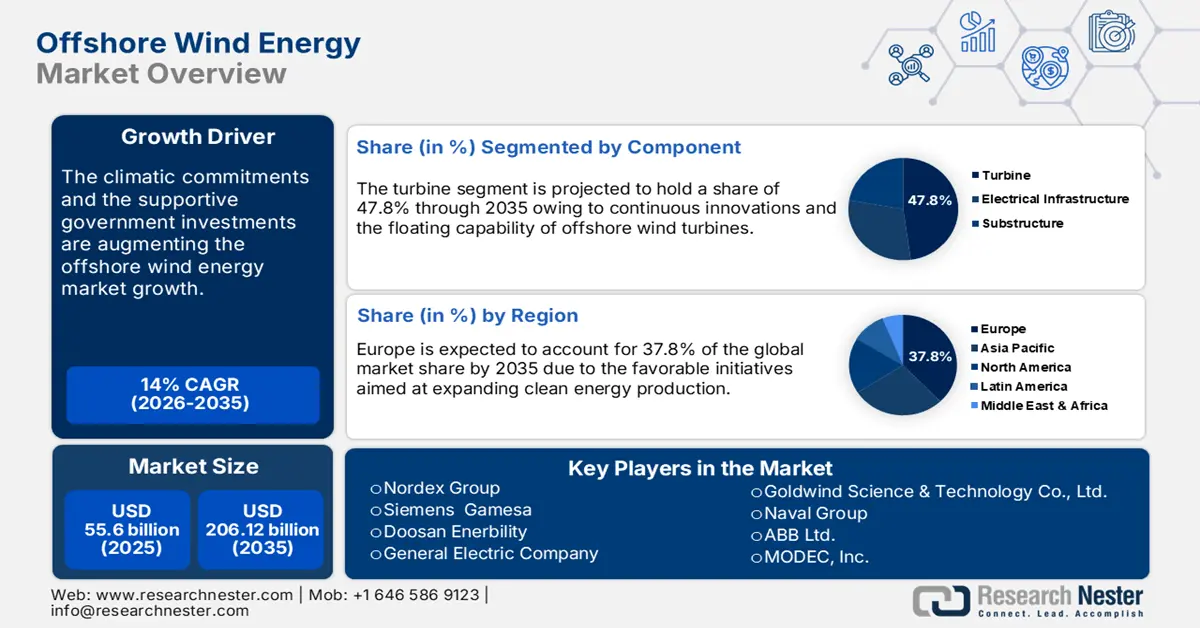

Il mercato dell'energia eolica offshore è stato stimato in 55,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 206,12 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) di circa il 14% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dell'energia eolica offshore è stimato in 62,61 miliardi di dollari.

La crescente importanza dell'energia pulita e della mitigazione delle emissioni di carbonio sta aumentando significativamente la domanda di sistemi energetici decarbonizzati. L'energia eolica offshore si sta affermando come la tecnologia più efficace per soddisfare la domanda energetica e raggiungere gli obiettivi di zero emissioni di carbonio. Ad esempio, l'Agenzia Internazionale per l'Energia (IEA) stima che la capacità eolica offshore mondiale sia destinata a crescere di 15 volte e a raggiungere quasi 1 trilione di dollari entro il 2040. Si prevede che politiche governative di supporto e progressi tecnologici guideranno questa crescita. La stessa fonte afferma inoltre che si stima che le energie rinnovabili rappresenteranno il 46,0% del settore elettrico totale entro il 2030, dal 30,0% del 2023, con il solare e l'eolico che sosterranno principalmente questa crescita.

La produzione di energia eolica ha registrato 265 TWh nel 2022 e dovrebbe raggiungere circa 7.400 TWh entro il 2030. Gli investimenti pubblici e privati dovuti a scenari a zero emissioni dovrebbero incrementare i ricavi delle aziende di energia eolica offshore negli anni a venire. Si prevede che i crescenti investimenti in progetti di energia rinnovabile, in particolare eolico e solare, daranno impulso alla crescita del mercato nordamericano nel prossimo periodo. Il National Renewable Energy Laboratory (NREL) stima che gli Stati Uniti dispongano di circa 25.116 MW nella pipeline di energia eolica offshore galleggiante a maggio 2024, comprese le coste orientali e occidentali. La stessa fonte afferma inoltre che il parco eolico di South Fork da 132 megawatt (MW) al largo del Rhode Island è il primo impianto eolico offshore su scala commerciale degli Stati Uniti, che ha iniziato a trasportare energia a New York nel novembre 2023 ed è stato pienamente avviato entro marzo 2024.

Chiave Energia eolica offshore Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

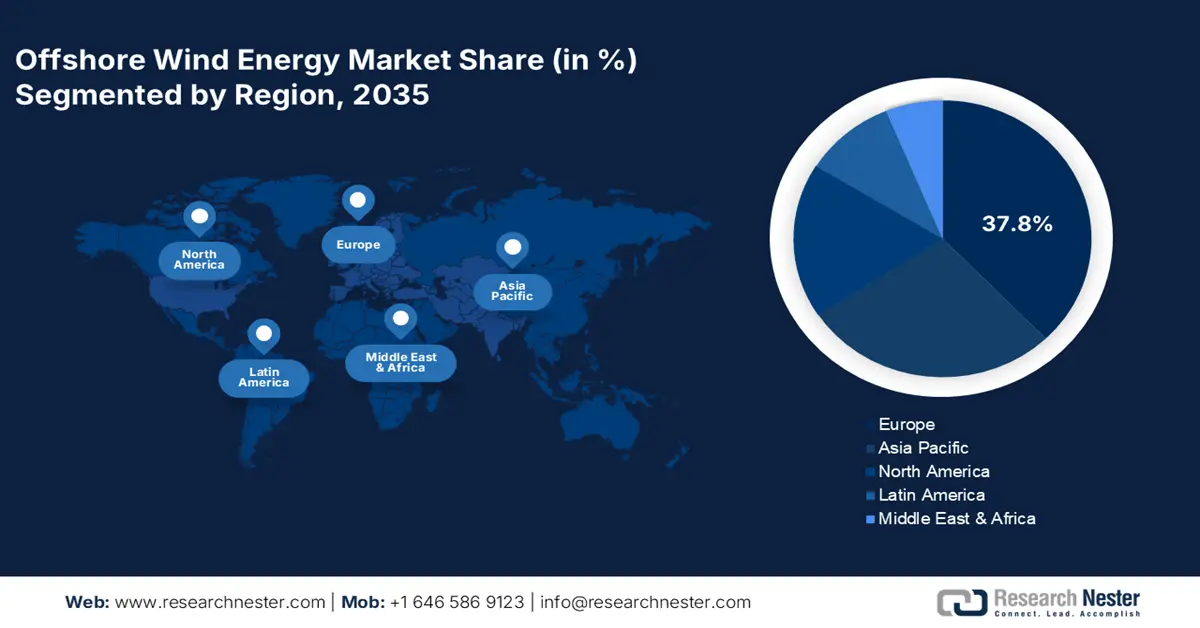

- L'Europa domina il mercato dell'energia eolica offshore con una quota del 37,8%, alimentata dagli obiettivi di neutralità carbonica e dagli investimenti in capacità eolica, che guideranno una crescita sostenuta nel periodo 2026-2035.

- Si prevede che il mercato dell'energia eolica offshore dell'Asia-Pacifico registrerà una forte crescita entro il 2035, trainato dall'ampia fascia costiera e dai crescenti investimenti pubblico-privati.

Approfondimenti sul segmento:

- Si prevede che il segmento da 3 MW a 5 MW raggiungerà una quota del 43,1% entro il 2035, grazie alle sue opzioni di capacità eolica convenienti e scalabili.

- Si prevede che il segmento turbine raggiungerà una quota del 47,80% entro il 2035, grazie alle innovazioni nelle piattaforme galleggianti per turbine offshore e alle iniziative del Dipartimento dell'Energia.

Principali trend di crescita:

- Abbondanza di risorse eoliche offshore

- Impegni climatici che guidano gli investimenti nella produzione di energia eolica

Principali sfide:

- L'energia eolica offshore è un'attività ad alta intensità di capitale

- Sfide relative alle infrastrutture di rete e alla connettività

- Attori principali: Nordex Group, Siemens Gamesa, Doosan Enerbility e General Electric Company.

Globale Energia eolica offshore Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 55,6 miliardi di dollari

- Dimensioni del mercato 2026: 62,61 miliardi di dollari

- Dimensioni del mercato previste: 206,12 miliardi di dollari entro il 2035

- Previsioni di crescita: 14% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Europa (quota del 37,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Germania, Regno Unito, Cina, Stati Uniti, Giappone

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Taiwan

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dell'energia eolica offshore:

Fattori di crescita

- Abbondanza di risorse eoliche offshore: l'abbondanza di risorse eoliche offshore sta alimentando in modo impressionante la crescita complessiva del mercato, attraendo potenziali investimenti. Le città con coste più estese sono pronte a soddisfare la crescente domanda di elettricità generando enormi quantità di energia rinnovabile da progetti eolici offshore. Ad esempio, il National Renewable Energy Laboratory rivela che l'eolico offshore statunitense ha un potenziale tecnico di oltre 4.200 gigawatt di capacità, ovvero 13.500 terawattora di produzione annua. Questo è quasi 3 volte l'elettricità consumata dagli americani ogni anno. Pertanto, le coste più estese con maggiori quantità di vento offshore contribuiscono notevolmente alla produzione di energia pulita e ai benefici a lungo termine.

- Gli impegni climatici guidano gli investimenti nella produzione di energia eolica: gli impegni climatici e gli obiettivi di riduzione delle emissioni di carbonio stanno guidando gli investimenti nella produzione di energia pulita. Enti pubblici e privati stanno investendo massicciamente in progetti di energia pulita per ottenere enormi ritorni sugli investimenti e l'energia eolica offshore sta guadagnando terreno in questo scenario. Ad esempio, lo studio dell'IEA stima che gli investimenti nella produzione di energia eolica abbiano superato il 20,0% e raggiunto la cifra record di 185 miliardi di dollari nel 2022, rispetto al 2021, grazie agli obiettivi mirati di zero emissioni dei governi, alle politiche di supporto e alla crescente competitività.

Sfide

- L'energia eolica offshore è un'attività ad alta intensità di capitale: gli elevati costi iniziali richiesti per la costruzione dell'intera infrastruttura ostacolano l'ingresso di nuove aziende e di piccole dimensioni. La costruzione di turbine eoliche, sottostrutture e infrastrutture elettriche richiede un elevato impiego di capitale. Inoltre, il finanziamento di progetti eolici offshore è piuttosto rischioso a causa dei lunghi periodi di ammortamento e dei rendimenti imprevedibili degli investimenti. Pertanto, gli elevati requisiti di spesa in conto capitale limitano l'ingresso di nuove aziende.

- Sfide relative alle infrastrutture di rete e alla connettività: in alcuni casi, la posizione dei parchi eolici offshore è lontana dalla costa, il che crea notevoli difficoltà in relazione alle reti elettriche terrestri. Le infrastrutture di trasmissione convenzionali e insufficienti non sono sufficienti a garantire la produzione e il trasporto di energia offshore. Inoltre, i problemi di capacità e compatibilità della rete ostacolano in una certa misura la crescita complessiva del mercato dell'energia eolica offshore. In alcune regioni, l'opposizione ai parchi eolici offshore rappresenta un'altra importante sfida per gli operatori del mercato.

Dimensioni e previsioni del mercato dell'energia eolica offshore:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

14% |

|

Dimensione del mercato dell'anno base (2025) |

55,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

206,12 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'energia eolica offshore:

Componente (turbina, infrastruttura elettrica, sottostruttura)

Si prevede che il segmento delle turbine detenga una quota di mercato dell'energia eolica offshore superiore al 47,8% entro la fine del 2035. La capacità di galleggiamento delle turbine eoliche offshore contribuisce in modo sostanziale alla crescita del segmento. I principali attori del mercato investono costantemente in ricerca e sviluppo per introdurre innovative piattaforme eoliche offshore galleggianti. Ad esempio, il Dipartimento dell'Energia degli Stati Uniti (DOE) afferma che circa l'80% dei progetti di energia eolica offshore investe in piattaforme di turbine semisommergibili. Il DOE ha introdotto Energy Earthshot nel 2022 per ridurre i costi delle turbine eoliche offshore galleggianti al 75% entro il 2035, in particolare per quelle in acque profonde, lontane dalla costa.

Capacità (fino a 3 MW, da 3 MW a 5 MW, oltre 5 MW)

Entro la fine del 2035, si prevede che il segmento da 3 MW a 5 MW conquisterà circa il 43,1% della quota di mercato dell'energia eolica offshore. Rispetto a capacità maggiori, il segmento da 3 MW a 5 MW rappresenta un investimento relativamente conveniente. Questa minore spesa in conto capitale invoglia sviluppatori e finanziatori a investire in progetti da 3 MW a 5 MW. I progetti più piccoli richiedono anche costi operativi e di manutenzione inferiori rispetto alle controparti più grandi. Inoltre, una maggiore flessibilità, scalabilità e adattabilità stanno trainando la crescita complessiva del segmento.

La nostra analisi approfondita del mercato globale dell'energia eolica offshore include i seguenti segmenti:

Componente |

|

Posizione |

|

Capacità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dell'energia eolica offshore:

Previsioni di mercato in Europa

Si prevede che l'Europa rappresenterà circa il 37,8% del fatturato del mercato dell'energia eolica offshore entro il 2035. La regione è all'avanguardia nella tecnologia dell'energia eolica offshore e si stima che diventerà la potenza mondiale nei prossimi anni. Un rapporto dell'IEA afferma che attualmente l'Unione Europea dispone di oltre 20 gigawatt di capacità eolica, destinata a raggiungere i 180 gigawatt entro il 2040. Gli obiettivi di neutralità carbonica e i crescenti investimenti nell'eolico offshore stanno incrementando la crescita complessiva del mercato.

Il Regno Unito , nel mercato dell'energia eolica offshore, è il mercato più redditizio d'Europa grazie ai solidi investimenti pubblici in progetti di energia rinnovabile. Lo studio dell'IEA evidenzia che nel 2022 il Paese ha installato quasi 3 GW di capacità eolica offshore, una cifra superiore a quella del resto dei Paesi, esclusa la Cina. Per il primo progetto eolico offshore galleggiante in Inghilterra e Galles, il progetto TwinHub di Hexicon ha ricevuto un sostegno finanziario quindicennale dal governo. Il governo britannico ha rivelato che nell'aprile 2022 la strategia britannica per la sicurezza energetica (BESS) ha fissato l'obiettivo di generare circa 50 GW di energia eolica offshore, di cui 5 GW da tecnologie galleggianti innovative entro il 2030, offrendo quasi 90.000 posti di lavoro diretti e indiretti.

La tendenza green in Francia è destinata a rafforzare la sua posizione nel mercato europeo dell'energia eolica offshore durante il periodo di studio. L'aumento della produzione di energia rinnovabile e a zero emissioni di carbonio sta aprendo ulteriormente le porte alla redditività per i produttori di tecnologie per l'energia eolica offshore. Ad esempio, nel luglio 2023, il parco eolico offshore di Saint-Brieuc di Iberdrola ha fornito i primi megawatt verdi alla rete elettrica nazionale francese. Si stima che questo progetto genererà il 9,0% del consumo totale di elettricità della Bretagna.

Statistiche di mercato dell'Asia-Pacifico

È probabile che il mercato dell'energia eolica offshore dell'area Asia-Pacifico registri un tasso di crescita elevato fino al 2035. L'ampia area costiera della regione sostiene fortemente le vendite di soluzioni di energia eolica offshore. Le economie emergenti della regione stanno influenzando positivamente la produzione di energia eolica offshore e, di conseguenza, le vendite di tecnologie. Cina, India, Corea del Sud, Giappone e Taiwan sono i mercati in più rapida espansione per le aziende di energia eolica offshore. L'aumento degli investimenti pubblici e privati, unito ai rigorosi obiettivi di riduzione delle emissioni, probabilmente alimenterà il consumo di energia eolica offshore negli anni a venire.

Si prevede che gli sforzi della Cina per ridurre l'inquinamento atmosferico e la crescente popolarità delle fonti di energia rinnovabile aumenteranno il numero di parchi eolici offshore nei prossimi anni. La maggior parte della popolazione del paese vive nelle regioni orientali e meridionali, il che lo rende redditizio per gli investitori nell'energia eolica offshore. L'IEA stima che entro la fine del 2025 la Cina avrà la più grande flotta eolica offshore, superando altri paesi in tutto il mondo. Si prevede che la capacità eolica offshore del paese raggiungerà i 110,0 gigawatt entro il 2040, dai 4,0 gigawatt del 2019. Si stima che gli impegni climatici e gli obiettivi di energia sostenibile porteranno addirittura la capacità a oltre 170,0 gigawatt.

L'India sta assistendo a una forte crescita del consumo di fonti di energia rinnovabile, tra cui eolico, solare e idrico. L'International Trade Administration (ITA) ha stimato che nel 2023 le fonti di energia rinnovabile abbiano raggiunto una capacità installata complessiva di 125.159 gigawatt. L'ampia costa del paese, lunga circa 7.600 km, offre prospettive positive per i produttori di soluzioni di energia eolica offshore. La produzione di energia eolica offshore sta aiutando il paese a raggiungere 500 gigawatt di capacità di energia rinnovabile entro il 2030 e un obiettivo di emissioni nette di carbonio pari a zero entro il 2070. Il Ministero delle Nuove Energie e delle Rinnovabili (MNRE) sta attivamente supportando il paese nello sviluppo e nell'utilizzo dello spazio marittimo per la produzione di energia eolica offshore. Entro il 2030, il paese è pronto a raggiungere 30 GW di progetti eolici offshore. Solo il Gujarat e il Tamil Nadu hanno un potenziale di produzione di energia eolica offshore di 70 GW, che alimenta oltre 50 milioni di strutture residenziali.

Principali attori del mercato dell'energia eolica offshore:

- Gruppo Nordex

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Siemens Gamesa

- Doosan Enerbility

- Compagnia elettrica generale

- Equinor ASA

- Iberdrola, SA

- Goldwind Science & Technology Co., Ltd.

- Gruppo Navale

- Nordex SE

- ABB Ltd.

- MODEC, Inc.

- EDF Rinnovabili

Le aziende leader nel mercato dell'energia eolica offshore stanno ricevendo ampio sostegno da investimenti pubblici e privati per espandere le proprie attività. Gli impegni climatici dei Paesi, uniti agli obiettivi di zero emissioni, stanno ulteriormente incrementando la domanda di energia eolica offshore e, di conseguenza, le quote di mercato dei principali attori. I giganti del settore stanno adottando diverse strategie organiche e inorganiche, come l'introduzione di nuove tecnologie, continui investimenti in attività di ricerca e sviluppo, collaborazioni e partnership strategiche, fusioni e acquisizioni ed espansione globale, per generare profitti elevati e massimizzare la propria portata.

Tra i principali attori del mercato dell'energia eolica offshore figurano:

Sviluppi recenti

- Nell'aprile 2024, Nordex Group ha annunciato di aver ricevuto ordini per 295 MW da EDF Renewables in Sudafrica per due progetti eolici. I progetti fanno parte del cluster Korosun 2 e sono in costruzione al confine tra le province del Capo Orientale e del Capo Settentrionale, con una messa in servizio stimata entro il primo trimestre del 2026.

- Nel febbraio 2023, Siemens Gamesa e Doosan Enerbility hanno annunciato la firma di un accordo quadro vincolante per una partnership strategica volta a favorire la crescita del mercato eolico offshore in Corea del Sud. Questa partnership si concentra sulla pianificazione dell'assemblaggio delle turbine portuali, sullo scambio di conoscenze tecnologiche per l'assemblaggio delle navicelle delle turbine eoliche offshore e sui contratti di assistenza offshore.

- Report ID: 7216

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.