Prospettive del mercato delle navi di supporto offshore (OSV):

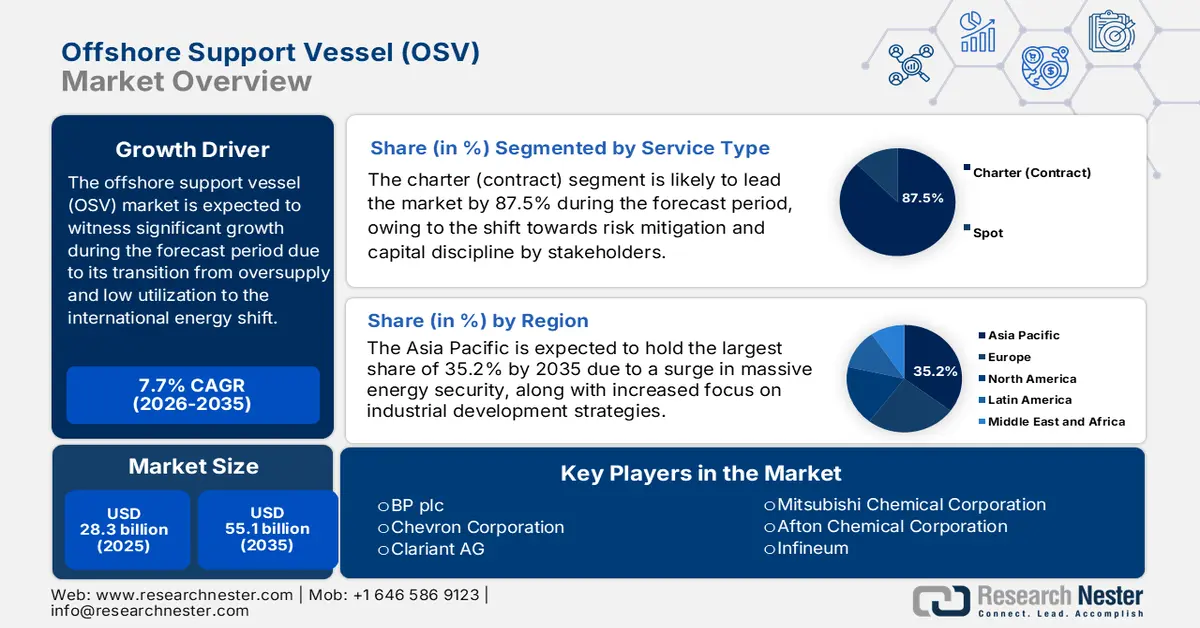

Il mercato delle navi di supporto offshore (OSV) ha superato i 28,3 miliardi di dollari nel 2025 e si stima che raggiungerà i 55,1 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle navi di supporto offshore (OSV) è stimato in 30,4 miliardi di dollari.

Il mercato delle navi di supporto offshore (OSV) sta assistendo a una definitiva ripresa e a una trasformazione strutturale, emergendo da un lungo periodo di basso utilizzo e di eccesso di offerta. Sebbene l'esplorazione di gas e petrolio continui a rappresentare il pilastro fondamentale della domanda, il futuro del mercato nel suo complesso è in rapida evoluzione a causa della transizione energetica internazionale. Ad esempio, secondo un rapporto pubblicato dall'AIE nel 2025, la crescita della domanda internazionale di petrolio è soggetta a un aumento dei consumi dello 0,8%, raggiungendo i 193 EJ dopo un balzo dell'1,9% nel 2023. Al contrario, la domanda di gas naturale ha registrato un aumento del 2% e di quasi l'1% a partire dal 2023. Pertanto, la coesistenza di gas naturale e petrolio offre un'enorme opportunità di crescita e si prevede che questi aspetti garantiranno una crescita continua delle vendite nei prossimi anni.

Crescita della domanda di petrolio e gas naturale per settore e regione (2025)

Olio | Gas naturale | ||||

Anno | Settore | Crescita della domanda (mb/d) | Anno | Regioni | Crescita della domanda (EJ) |

2021 |

|

| 2000-2010 |

|

|

2022 |

|

| 2010-2019 |

|

|

2023 |

|

| 2019-2023 |

|

|

2024 |

|

| 2024 |

Resto del mondo |

|

Fonte: Organizzazione IEA

Inoltre, l'integrazione delle tecnologie Green e Dual-Fuel, la specializzazione nell'eolico offshore, la rottamazione e la modernizzazione della flotta e i servizi integrati e digitalizzati sono altri fattori che stanno trainando significativamente il mercato globale delle navi di supporto offshore (OSV). Secondo un articolo pubblicato da Atmospheric Environment: X nel gennaio 2025, il trasporto marittimo copre l'80-90% del commercio internazionale ed è deliberatamente responsabile del 3% delle emissioni internazionali di anidride carbonica. Pertanto, per mantenere il controllo, si adotta il gas naturale liquefatto (GNL), poiché è un combustibile privo di zolfo e la sua combustione complessiva produce dal 90% al 99% in meno di ossido di zolfo e il 90% in meno di particolato. Inoltre, in base alla capacità di ridurre le emissioni di anidride carbonica, il GNL è composto principalmente da metano, che emette meno anidride carbonica, e nel frattempo la sua combustione produce quasi il 20-25% in meno di anidride carbonica rispetto all'olio combustibile pesante.

Chiave Nave di supporto offshore Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

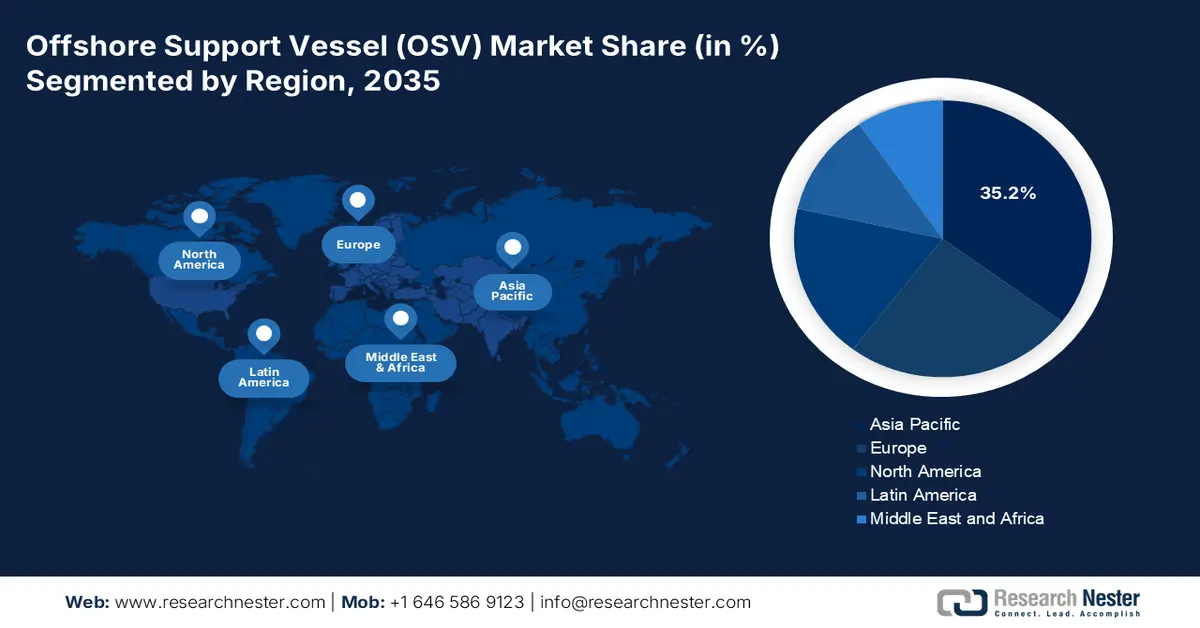

- Si prevede che entro il 2035 l'area Asia-Pacifico raggiungerà una quota del 35,2% nel mercato delle navi di supporto offshore (OSV), supportata da solide priorità di sicurezza energetica sostenute dallo Stato e da programmi di sviluppo industriale in espansione.

- Si prevede che il Nord America diventerà la regione in più rapida crescita entro il 2035, rafforzata dall'attività sostenuta degli idrocarburi e dall'accelerazione degli investimenti federali nell'eolico offshore.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il sottosegmento del noleggio (contratto) raggiungerà una quota dell'87,5% nel mercato delle navi di supporto offshore (osv), sostenuto da un cambiamento strategico verso la disciplina del capitale e una mitigazione completa del rischio.

- Si stima che il segmento diesel-elettrico/ibrido raggiungerà la seconda quota più grande entro il 2035, sostenuto da notevoli miglioramenti nell'efficienza del carburante e da minori emissioni che contribuiscono a soddisfare i severi requisiti ambientali.

Principali tendenze di crescita:

- Espansione dell'eolico offshore

- Esplorazione di acque profonde e ultra-profonde

Sfide principali:

- Transizione della forza lavoro e carenza di personale qualificato

- Rischio geopolitico e incertezza normativa

Attori principali: Dow Inc. (Stati Uniti), ExxonMobil Corporation (Stati Uniti), Shell plc (Regno Unito), TotalEnergies SE (Francia), BP plc (Regno Unito), Chevron Corporation (Stati Uniti), Clariant AG (Svizzera), Lubrizol Corporation (Stati Uniti), Nalco Champion (una società Ecolab) (Stati Uniti), Baker Hughes Company (Stati Uniti), Croda International Plc (Regno Unito), Mitsubishi Chemical Corporation (Giappone), Afton Chemical Corporation (Stati Uniti), Infineum (Regno Unito), Idemitsu Kosan Co., Ltd. (Giappone), PETRONAS Chemicals Group Berhad (Malesia), GS Caltex Corporation (Corea del Sud), India Oil Corporation Ltd (IOCL) (India), AMSOIL INC. (Stati Uniti).

Globale Nave di supporto offshore Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 28,3 miliardi di USD

- Dimensioni del mercato nel 2026: 30,4 miliardi di USD

- Dimensione prevista del mercato: 55,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 35,2% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Brasile, Cina, Norvegia, Regno Unito

- Paesi emergenti: Cina, India, Singapore, Corea del Sud, Giappone

Last updated on : 4 December, 2025

Mercato delle navi di supporto offshore (OSV) - Fattori di crescita e sfide

Fattori di crescita

- Espansione dell'eolico offshore: questo è considerato il motore più potente per il mercato. A questo proposito, governi ambiziosi hanno puntato sull'installazione di capacità eolica offshore a livello globale, creando una necessità duratura e non ciclica di personale specializzato per il trasferimento, la manutenzione e l'installazione. Secondo il rapporto sui dati dell'IEA del 2025, nel 2023 sono stati installati con successo 1.015 GW di capacità eolica, di cui il 93% localizzato in sistemi onshore e il restante 7% in parchi eolici offshore. Inoltre, si prevede che la portata offshore aumenterà nei prossimi anni, poiché diverse nazioni stanno pianificando o sviluppando i loro primi parchi eolici offshore. Inoltre, il 9% della crescita complessiva della capacità eolica di 116 GW è stato fornito da tecnologia offshore, il che lo rende adatto a sostenere il mercato a livello internazionale.

- Esplorazione di acque profonde e ultra-profonde: questo particolare tipo di esplorazione si sta muovendo verso frontiere impegnative e approfondite, poiché le riserve in acque poco profonde stanno maturando. Questi progetti complessi richiedono navi innovative e ad alta potenza con sofisticate capacità di posizionamento dinamico, che stanno trainando la domanda del mercato delle navi di rifornimento offshore (OSV). Inoltre, secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti nel 2025, il Programma di ricerca sulle risorse petrolifere e di gas naturale non convenzionale e altre risorse petrolifere in acque ultra-profonde, inaugurato dall'Energy Policy Act del 2005 (EPAct), prevede una partnership da 400 milioni di dollari per oltre 8 anni. Tra gli aspetti degni di nota del programma, inoltre, rientra l'utilizzo di un consorzio senza scopo di lucro per gestire in modo significativo la ricerca, istituendo comitati consultivi federali e finanziando 50 milioni di dollari ogni anno, con un impatto positivo sul mercato complessivo.

- Investimenti per la ripresa del petrolio e del gas: l'aspetto della transizione internazionale e la maggiore attenzione alla sicurezza energetica hanno portato a una ripresa, soprattutto nelle decisioni finali di investimento per i progetti idrocarburici nel mercato delle navi di supporto offshore (OSV). Questo mercato è adatto a regioni come l'Africa occidentale, la Guyana e il Brasile, dal Sud America al Medio Oriente. Ciò ha sostenuto la domanda di base di MPSV, AHTS e PSV, adatti per la logistica e lo sviluppo sui campi. Secondo un articolo pubblicato dall'IEF Organization nel giugno 2024, si prevede che la spesa in conto capitale annua per gas e petrolio aumenterà del 22% entro la fine del 2030 per garantire un aumento delle forniture, a causa dell'inflazione dei costi e della crescente domanda. Inoltre, tra il 2025 e il 2030 saranno necessari ben 4,3 trilioni di dollari in nuovi investimenti. Inoltre, la domanda di spesa in continua crescita si basa effettivamente sulle previsioni che vedono la necessità di petrolio aumentare da 103 milioni di barili al giorno a partire dal 2023 a un previsto 110 milioni di barili al giorno entro la fine del 2030.

Sfide

- Transizione della forza lavoro e carenza di equipaggi qualificati: il settore marittimo offshore sta affrontando una crisi critica e crescente di capitale umano, che sta avendo un impatto negativo sul mercato globale delle navi di supporto offshore (OSV). In precedenza, la crisi del mercato ha spinto ingegneri, ufficiali e marittimi esperti a stabilizzare i settori marittimi e costieri. Pertanto, riconquistare questa posizione è una sfida, e attrarre in modo significativo una nuova generazione è rischioso, a causa della ciclicità storica del settore e della percezione di orari di lavoro impegnativi. Inoltre, l'adozione delle più recenti tecnologie navali, come i complessi sistemi di propulsione ibrida, l'innovativo posizionamento dinamico e le apparecchiature basate su parchi eolici, richiede un set di competenze più tecnico e diversificato, creando così un divario nello sviluppo del mercato.

- Rischio geopolitico e incertezza normativa: il mercato delle navi di supporto offshore (OSV) opera facilmente all'intersezione di quadri normativi complessi e talvolta contrastanti, insieme a tensioni geopolitiche. Inoltre, sul fronte ambientale, il percorso specifico rimane incerto, poiché la direzione verso la decarbonizzazione è chiara. Inoltre, le normative sui combustibili futuri accettabili, sulle aree di controllo delle emissioni e sulla fissazione del prezzo del carbonio sono in continua evoluzione, rendendo così estremamente speculative le decisioni di progettazione e investimento a lungo termine delle navi. Le regioni chiave in crescita sono considerate spesso focolai di instabilità geopolitica, mentre le controversie territoriali in aree come il Mar Cinese Meridionale, inclusi conflitti regionali e regimi sanzionatori, possono invalidare immediatamente i termini contrattuali, alterare le rotte commerciali e interrompere le operazioni.

Dimensioni e previsioni del mercato delle navi di supporto offshore (OSV):

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

28,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

55,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle navi di supporto offshore (OSV):

Analisi del segmento del tipo di servizio

Si prevede che il sottosegmento del charter (contratto), parte del segmento dei servizi, raggiungerà la quota maggiore del mercato, pari all'87,5%, entro la fine del 2035. La crescita di questo sottosegmento è fortemente guidata dalla necessità di garantire una transizione fondamentale verso la disciplina del capitale e la mitigazione del rischio da parte di tutti gli stakeholder. L'elevata quota di questo sottosegmento è ulteriormente favorita dalla natura complessa e a lungo ciclo dei progetti offshore. Inoltre, gli sviluppatori di energia, sia nel settore delle energie rinnovabili che in quello del petrolio e del gas, necessitano dell'assoluta certezza della disponibilità delle navi per la manutenzione, l'installazione e lo sviluppo del giacimento a lungo termine, al fine di proteggere i loro generosi investimenti. Infine, per gli armatori, ottenere un contratto pluriennale offre una visibilità fondamentale sui ricavi, prerequisito fondamentale per ottenere finanziamenti per l'ammodernamento della flotta o per nuove costruzioni.

Analisi del segmento del tipo di carburante

Si prevede che il segmento diesel-elettrico/ibrido, che fa parte del tipo di carburante, rappresenterà la seconda quota di mercato più grande nel mercato delle navi di supporto offshore (OSV) durante il periodo previsto. La crescita del segmento è fortemente trainata dai significativi risparmi di carburante, che riducono i costi operativi, e dalla riduzione delle emissioni, contribuendo al rispetto delle severe normative ambientali. Secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti (DOE) nell'ottobre 2024, la Resilience, lunga 50 piedi, è considerata la prima nave da ricerca ibrida diesel-elettrica in assoluto, con un carico utile di 5.000 libbre e la capacità di abilitare diverse attività di ricerca. Inoltre, la Resilience può navigare comodamente a 20 nodi utilizzando motori diesel e a quasi 7 nodi con l'alimentazione a batteria. Pertanto, con il lancio di questa nave da ricerca, si apre un'enorme opportunità di crescita per il segmento.

Analisi del segmento applicativo

Sulla base della domanda, si prevede che il segmento in acque profonde rappresenterà la terza quota di mercato più grande nel mercato delle navi di supporto offshore (OSV) entro la fine del periodo di previsione. Lo sviluppo del segmento è fortemente stimolato dal suo ruolo di frontiera tecnologicamente avanzata e ad alto valore aggiunto delle attività offshore. Inoltre, i progetti in acque profonde sono solitamente un'attrattiva per capitali, offrendo l'entità delle riserve, in particolare di petrolio e gas, e la continuità delle risorse eoliche che tendono a giustificare l'ingente investimento iniziale. Questa profondità ha reso necessarie navi altamente sofisticate e costose, come le navi di supporto multiuso (MPSV) e le robuste navi di supporto per piattaforme (PSV), insieme a sistemi di posizionamento dinamico avanzati (DP2/DP3). Inoltre, la complessità operativa si è tradotta in un aumento delle tariffe giornaliere rispetto alle attività in acque basse, rendendolo quindi adatto a rafforzare il segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di servizio |

|

Tipo di carburante |

|

Applicazione |

|

Profondità dell'acqua |

|

Utente finale |

|

Tipo di nave |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle navi di supporto offshore (OSV) - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che la regione Asia-Pacifico, nel mercato delle navi di supporto offshore (OSV), raggiungerà la quota più elevata, pari al 35,2%, entro la fine del 2035. La crescita del mercato è in gran parte attribuibile all'enorme sicurezza energetica garantita dallo Stato, nonché ai programmi di sviluppo industriale. Inoltre, secondo un articolo pubblicato da Fundamental Research nel settembre 2024, le risorse di energia eolica sono abbondanti in Cina, con una produzione di energia stimata di quasi 17,5 PWh. Inoltre, l'attuale utilizzo dell'energia eolica offshore in Cina soddisfa il 21% della capacità internazionale; la quota complessiva è limitata, soddisfacendo facilmente solo lo 0,4% della domanda di elettricità regionale. Inoltre, paesi del Sud-Est asiatico, come Vietnam, Malesia e Indonesia, si sono fortemente sviluppati nei settori del petrolio e del gas convenzionali e hanno avviato progetti eolici offshore per stimolare la crescita economica del mercato.

Il mercato cinese sta crescendo in modo significativo, grazie all'enorme portata dell'obiettivo eolico offshore, con province costiere come Jiangsu e Guangdong che impongono l'installazione di impianti come parte dell'obiettivo nazionale. A questo proposito, secondo un articolo pubblicato da NLM nel novembre 2022, Jiangsu detiene la più alta quantità di energia eolica offshore, pari a 4,2 GW, mentre si prevede che il Guangdong aumenterà la costruzione di impianti eolici offshore a 30 GW entro la fine del 2035, per poi raggiungere i 65 GW entro il 2050. Inoltre, il Guangdong ha registrato il più elevato tasso di crescita dell'energia eolica offshore, con un aumento dal 3,0% nel 2025 all'11,4% nel 2030, e si prevede che aumenterà ulteriormente al 24,8% nel 2050, stimolando così la crescita del mercato nell'intero Paese.

Anche il mercato indiano delle navi di supporto offshore (OSV) sta crescendo grazie alla convergenza di riforme politiche, esigenze di sicurezza energetica tattica e all'apertura di bacini offshore inesplorati e di grandi dimensioni. Inoltre, la politica governativa di esplorazione e concessione di licenze per idrocarburi (HELP), insieme alla recente introduzione dei bandi di gara per i 52 blocchi Discovered Small Fields (DSF), ha fortemente attratto investimenti privati nel settore petrolifero e del gas offshore. Come affermato in un rapporto pubblicato dal governo PIB nel febbraio 2024, il governo indiano ha autorizzato le gare per lo sviluppo dell'energia eolica offshore, con una capacità complessiva di 4 GW. Questa gara in particolare include 4 blocchi da 1 GW ciascuno ad accesso libero al largo della costa del Tamil Nadu. Inoltre, l'eolico offshore nel paese si avvicina a quasi il 50% della Capacity Utilization Function (CUF), il che ha un impatto positivo sulla crescita del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America, nel mercato delle navi di supporto offshore (OSV), emergerà come la regione in più rapida crescita entro la fine del periodo di previsione. Lo sviluppo del mercato nella regione è fortemente alimentato dalla sostenuta attività di idrocarburi nel Golfo del Messico, insieme agli investimenti federali statunitensi senza precedenti nell'eolico offshore. Inoltre, la regione sta gradualmente passando da un mercato storicamente dominato a progetti di transizione energetica, il che sta a sua volta favorendo la crescita del mercato. Secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti (DOE) nel 2025, l'Hydrogen and Fuel Cell Technologies Office ha presentato uno standard per l'idrogeno pulito di 4 kg CO₂e/kg H₂. Questo standard è stato introdotto anche sulla base del Clean Hydrogen Production Tax Credit, che prevede un incentivo di quasi 3 dollari al kg per i produttori di idrogeno pulito. Inoltre, il DOE ha lanciato l'approccio Energy Earthshots per ridurre il costo dell'idrogeno pulito dell'80% a 1 dollaro al kg entro 10 anni, un'iniziativa adatta a stimolare il mercato.

Il mercato statunitense sta guadagnando sempre più terreno, grazie all'aumento della spesa federale, all'associazione per l'energia offshore e all'incremento della spesa pubblica. Secondo il rapporto sui dati del 2022 della United States Energy Association, gli Stati Uniti sono sulla buona strada per ridurre le emissioni di gas serra (GHG) tra il 24% e il 35% entro la fine del 2030. Inoltre, se l'Inflation Reduction Act (IRA) dovesse diventare la legge definitiva, la riduzione delle emissioni di gas serra aumenterà tra il 31% e il 44% entro la fine dello stesso anno. Inoltre, il programma di implementazione progressiva di impianti industriali ha creato l'ultimo programma da 5,8 miliardi di dollari nell'ambito dell'Office of Clean Energy Demonstration (OCED). L'obiettivo è investire in modo significativo in progetti volti a ridurre le emissioni dei settori ad alta intensità energetica. Anche l'aspetto del credito d'imposta per la produzione di idrogeno pulito sta creando un impatto positivo sul mercato del Paese.

Nuovo credito d'imposta per la produzione di idrogeno pulito negli Stati Uniti (2022)

Intensità di carbonio (kg CO2e/kg H2) | Credito PTC massimo di idrogeno ($/kg H2) |

da 0 a 0,4 | 3,0 USD |

da 0,4 a 1,5 | 1,0 USD |

da 1,5 a 2,5 | 0,7 USD |

da 2,5 a 4 | 0,6 USD |

Fonte: United States Energy Association

Il mercato canadese delle navi di supporto offshore (OSV) si sta gradualmente sviluppando grazie alla presenza del catalizzatore eolico offshore del Canada Atlantico, ai crediti d'imposta sugli investimenti, alla riforma normativa federale, alla responsabilità di dismissione, all'attività sostenuta di idrocarburi offshore, nonché al nesso di sovranità artica e ai minerali critici. Ad esempio, nel settembre 2022, il governo della Nuova Scozia ha prontamente fissato l'obiettivo di fornire 5 gigawatt di energia eolica offshore entro la fine del 2030 per sostenere in modo significativo il suo fiorente settore dell'idrogeno verde. Inoltre, secondo un articolo pubblicato dal governo canadese nel novembre 2023, il bilancio 2023 del paese ha prontamente proposto di lanciare l'iniziativa Clean Hydrogen ITC, con l'obiettivo di supportare la produzione di ammoniaca pulita con un tasso di credito del 15%. Inoltre, le misure fiscali proposte hanno garantito un impatto sulle entrate, che sta influenzando positivamente anche la crescita del mercato nel paese.

Impatto annuale delle misure fiscali proposte in Canada sulle entrate (2023)

Tipo di imposta | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | Totale |

Crediti d'imposta per investimenti in tecnologie pulite ed elettricità pulita - Apparecchiature che utilizzano biomassa di scarto | 26 | 193 | 214 | 210 | 210 | 853 |

Credito d'imposta per il lavoro nel giornalismo regionale | 60 | 30 | 30 | 5 | 4 | 129 |

Deduzione dei dividendi ricevuti dagli istituti finanziari - Eccezione | 40 | 45 | 40 | 45 | 45 | 215 |

Fonte: Governo del Canada

Approfondimenti sul mercato europeo

Si prevede che l'Europa registrerà uno sviluppo a un ritmo considerevole nel mercato delle navi di supporto offshore (OSV) durante il periodo previsto. La crescita del mercato nella regione è fortemente stimolata dalla sua evoluzione come epicentro normativo e dall'innovazione globale per il supporto marittimo basato sulla transizione energetica. La crescita del mercato è inoltre trainata dal Green Deal regionale giuridicamente vincolante e dal piano REPowerEU, che ha imposto enormi estensioni di energia rinnovabile offshore per ottenere l'indipendenza energetica e la neutralità climatica. Inoltre, secondo un articolo pubblicato dal World Economic Forum nel dicembre 2023, la strategia per l'idrogeno a basse emissioni di carbonio, che prevede la produzione immediata di quasi 30 TWh (circa 0,9 Mtpa) di idrogeno verde entro la fine del 2030, comprende efficacemente scenari per le esportazioni tramite gasdotti verso la regione, il che è idoneo a rafforzare il mercato.

Il mercato delle navi di supporto offshore (OSV) nel Regno Unito sta guadagnando sempre più visibilità, grazie all'espansione dell'eolico offshore, legalmente obbligatoria e senza pari, e alla presenza di un'industria degli idrocarburi attiva e matura. Inoltre, secondo un articolo pubblicato dal governo britannico nell'aprile 2022, con l'adozione di una pianificazione intelligente, è possibile mantenere elevati standard ambientali aumentando il ritmo di sviluppo del 25%. Inoltre, il governo ambisce a raggiungere 50 GW entro la fine del 2030, di cui quasi 5 GW di eolico galleggiante avanzato. Questo obiettivo è destinato a generare 90.000 posti di lavoro nel settore entro la stessa tempistica. Inoltre, questo sviluppo complessivo è sostenuto in modo significativo da quasi 160 milioni di sterline in catene di approvvigionamento e porti, nonché da 31 milioni di sterline in ricerca e sviluppo.

Anche il mercato delle navi di supporto offshore (OSV) in Norvegia è in crescita grazie all'aggressiva e pionieristica spinta statale verso l'eolico offshore e all'elettrificazione dell'intero settore marittimo. Ad esempio, secondo un articolo pubblicato dalla Wind Europe Organization nel giugno 2022, il governo norvegese è pronto ad allocare 30 GW di capacità eolica offshore entro la fine del 2040. Per quanto riguarda questo obiettivo, il governo ha individuato con successo due zone di potenziamento e sta pianificando di garantire un'asta per un parco eolico galleggiante da 1,5 GW a partire dal prossimo anno. Inoltre, attualmente la regione comprende solo 3 parchi eolici galleggianti con una capacità totale di oltre 100 MW. Inoltre, gli operatori del paese possono assorbire dal 5% al 14% del mercato eolico galleggiante internazionale, il che equivale a un fatturato di 9,5 miliardi di euro, rendendolo quindi adatto alla crescita del mercato.

Principali attori del mercato delle navi di supporto offshore (OSV):

- BASF SE (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Dow Inc. (Stati Uniti)

- ExxonMobil Corporation (Stati Uniti)

- Shell plc (Regno Unito)

- TotalEnergies SE (Francia)

- BP plc (Regno Unito)

- Chevron Corporation (Stati Uniti)

- Clariant AG (Svizzera)

- Lubrizol Corporation (Stati Uniti)

- Nalco Champion (una società Ecolab) (Stati Uniti)

- Baker Hughes Company (Stati Uniti)

- Croda International Plc (Regno Unito)

- Mitsubishi Chemical Corporation (Giappone)

- Afton Chemical Corporation (Stati Uniti)

- Infineum (Regno Unito)

- Idemitsu Kosan Co., Ltd. (Giappone)

- Gruppo PETRONAS Chemicals Berhad (Malesia)

- GS Caltex Corporation (Corea del Sud)

- India Oil Corporation Ltd (IOCL) (India)

- AMSOIL INC. (Stati Uniti)

- BASF SE è considerata leader internazionale nel settore chimico, nonché un fornitore fondamentale di additivi, lubrificanti e inibitori di corrosione ad alte prestazioni, essenziali per le operazioni offshore. Il contributo dell'organizzazione comprende la creazione di soluzioni avanzate per carburanti e lubrificanti che tendono a migliorare l'efficienza dei motori e a soddisfare le severe normative ambientali negli ecosistemi marini sensibili. Inoltre, come dichiarato nel suo rapporto annuale 2024, l'organizzazione ha generato 65,3 miliardi di euro di fatturato, seguiti da 7,9 miliardi di euro di EBITDA e dal 5,1% di ROCE.

- Dow Inc. offre prodotti chimici speciali essenziali e materiali innovativi, come rivestimenti e fluidi che proteggono i componenti più difficili da pressioni estreme e dalla corrosione dell'acqua salata. I suoi progressi nella chimica delle formulazioni contribuiscono a ridurre la manutenzione e a prolungare la durata delle attrezzature per le flotte offshore.

- ExxonMobil Corporation è un'importante azienda chimica ed energetica integrata, nonché un fornitore primario di lubrificanti e oli base per uso marino ad alte prestazioni, specificamente progettati per le condizioni gravose delle navi di supporto offshore. La sua competenza tecnica contribuisce al funzionamento affidabile dei motori e all'ottimizzazione del risparmio di carburante nelle operazioni OSV internazionali. Pertanto, in base al suo rapporto annuale 2024, l'azienda ha registrato un utile di 34 miliardi di dollari, un flusso di cassa operativo di 55 miliardi di dollari e oltre 12 miliardi di dollari in costi strutturali.

- Shell plc è considerata la forza dominante nel mercato chimico OSV, offrendo un ampio portafoglio di carburanti marini, fluidi idraulici specializzati e lubrificanti con i suoi marchi rinomati. L'organizzazione è considerata un importante contributore grazie ai suoi investimenti in ricerca e sviluppo di biolubrificanti all'avanguardia e a basse emissioni di carbonio, oltre a condizioni digitalizzate per i servizi di monitoraggio degli asset offshore.

- TotalEnergies SE è un importante fornitore di fluidi di perforazione, additivi per carburanti e lubrificanti di alta qualità, specificamente progettati per i settori offshore del gas, del petrolio e delle energie rinnovabili. Il suo contributo al mercato è chiaramente evidenziato da un forte impegno nella creazione di soluzioni chimiche sostenibili che contribuiscono a ridurre l'impatto ambientale delle attività marittime offshore.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato mondiale è considerato oligopolistico ed è fortemente dominato da grandi aziende energetiche integrate, come TotalEnergies, ExxonMobil e Shell, nonché da diverse aziende chimiche, tra cui Dow e BASF. Il loro vantaggio tattico deriva dall'integrazione verticale e dalla fornitura sia di lubrificanti che di pacchetti di additivi ad alto valore. Inoltre, le strategie tattiche ruotano efficacemente attorno alla digitalizzazione e alla sostenibilità, che stanno anche guidando la crescita del mercato. I leader stanno investendo in modo significativo nella ricerca e sviluppo di lubrificanti biodegradabili e di origine biologica, nonché di carburanti per fornire solidi servizi di analisi predittiva e monitoraggio delle condizioni. Inoltre, a novembre 2024, Sea1Offshore ha raggiunto con successo l'obiettivo di crescita introducendo due navi di supporto energetico offshore di ultima generazione di Cosco Shipping. Pertanto, dopo la consegna delle due nuove navi entro il 2027, l'azienda prevede di possedere una flotta di 19 navi offshore modernizzate.

Panorama aziendale del mercato delle navi di supporto offshore (OSV):

Sviluppi recenti

- Nel novembre 2025, Windcat ha firmato un contratto con Damen Shipyards Group per l'ultima Multi-Purpose Accommodation Support Vessel (MP-ASV), con l'opzione di altre 5 navi, che combineranno un enorme ponte aperto con una gru sottomarina e garantiranno operazioni a basso consumo di carburante.

- Nel gennaio 2025, Rolls-Royce alimenta le navi da trasporto equipaggi offshore più veloci al mondo, con prove in mare che hanno dimostrato una velocità massima di 53 nodi e ciascuna nave è alimentata da quattro motori MTU Serie 2.000 a 16 cilindri.

- Nel maggio 2024, Sumitomo Corporation ha raggiunto un accordo strategico con IWS Fleet AS, con l'obiettivo di acquisire una quota di IWS Fleet. Pertanto, in base a questo accordo, entrambe le società dovrebbero contribuire a una società a zero emissioni di carbonio attraverso l'espansione della produzione di energia rinnovabile.

- Report ID: 5025

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Nave di supporto offshore Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.