Prospettive del mercato giapponese dei carburanti marini sostenibili:

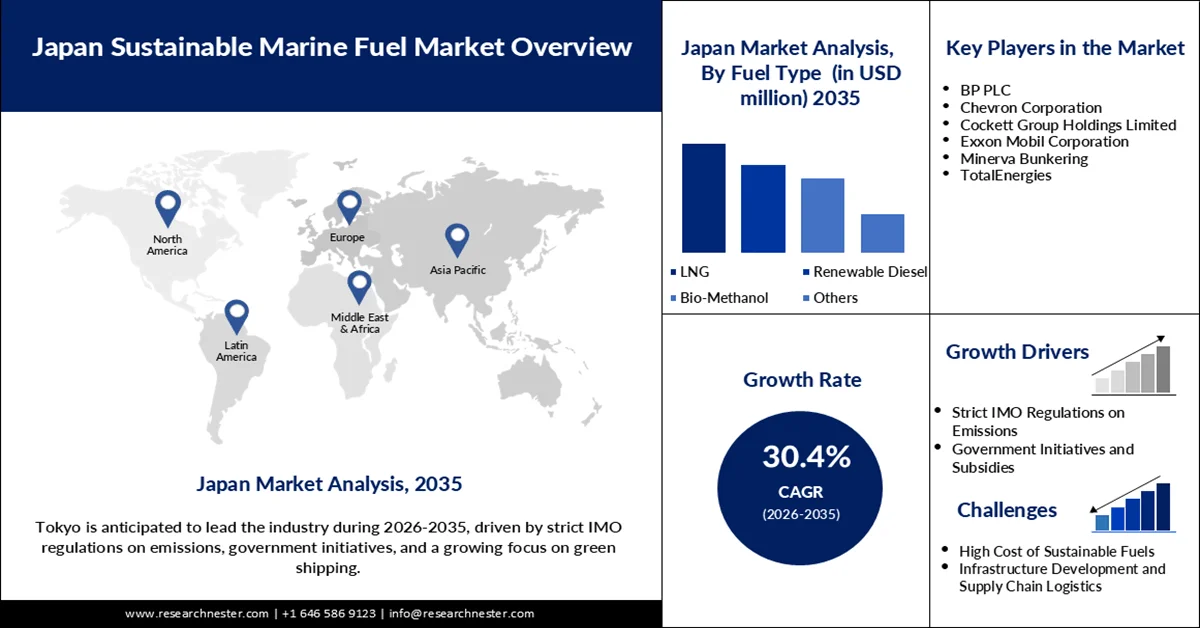

Il mercato giapponese dei carburanti sostenibili per la nautica ha raggiunto i 92,39 milioni di dollari nel 2025 e si prevede che raggiungerà i 1,31 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) di circa il 30,4% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei carburanti sostenibili per la nautica in Giappone è stimato in 117,67 milioni di dollari.

Il mercato giapponese dei carburanti sostenibili per la navigazione è guidato da obiettivi globali di allineamento e decarbonizzazione, miglioramenti e politiche operative, chiari obiettivi di decarbonizzazione, diversificazione dei carburanti, collaborazioni strategiche, espansione delle infrastrutture e partnership internazionali. Nel febbraio 2025, NYK Line e il porto di Hueneme hanno firmato un memorandum per la creazione di un corridoio di trasporto automobilistico verde, un significativo passo avanti transpacifico nella riduzione delle emissioni. Oltre a ciò, i piani portuali giapponesi a zero emissioni di carbonio per Kobe e Nagoya stanno procedendo con progressi infrastrutturali per soluzioni di rifornimento sostenibili. Questi passi pongono il Giappone in una posizione di leadership nella logistica pulita nel settore marittimo. Anche le principali compagnie di navigazione stanno sviluppando diverse strategie per i carburanti. GNL, metanolo e ammoniaca sono alcuni dei tipi di carburanti che stanno registrando una crescita grazie a investimenti e normative.

La leadership del Paese è sostenuta da miglioramenti operativi e politiche che promuovono opzioni a basse emissioni di carbonio. Nell'aprile 2024, KEYS Azalea ha eseguito con successo il primo rifornimento di GNL da nave a nave a Hiroshima, in Giappone, a dimostrazione della preparazione per la diffusione del GNL. Questa iniziativa favorisce il crescente numero di navi alimentate a GNL in Giappone, in particolare le metaniere di nuova generazione con propulsione eolica. La politica SEEMP dell'IMO, insieme all'EEDI, sta inoltre esercitando pressioni sugli aggiornamenti tecnologici della flotta. D'altro canto, l'obiettivo del Giappone di importare 3 milioni di tonnellate di ammoniaca pulita entro il 2030 dimostra la necessità di un progresso nella catena di approvvigionamento. Tali misure supportano la transizione a lungo termine del Giappone verso combustibili marittimi alternativi.

Chiave Carburante marino sostenibile giapponese Riepilogo delle Analisi di Mercato:

Approfondimenti sui segmenti:

- Si prevede che il segmento GNL nel mercato giapponese dei carburanti marittimi sostenibili registrerà un CAGR del 32,4% nel periodo 2026-2035, spinto dalla sua compatibilità con i progetti navali esistenti e dalle minori emissioni di carbonio a supporto della decarbonizzazione del settore marittimo.

- Si prevede che il segmento delle navi portacontainer raggiungerà i 16,2 milioni di dollari entro il 2035, sostenuto dalla crescente adozione di carburanti a basse emissioni per conformarsi alle sempre più severe normative ambientali marittime.

Principali tendenze di crescita:

- Obiettivi di decarbonizzazione e allineamento globale

- Diversificazione dei carburanti e collaborazioni strategiche

Sfide principali:

- Reti di rifornimento di ammoniaca e metanolo immaturi

- Costi elevati di ristrutturazione di porti e navi

Attori principali: BP PLC, Chevron Corporation, Cockett Group Holdings Limited, Exxon Mobil Corporation, Minerva Bunkering, TotalEnergies

Globale Carburante marino sostenibile giapponese Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 92,39 milioni di USD

- Dimensioni del mercato nel 2026: 117,67 milioni di USD

- Dimensione prevista del mercato: 1,31 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 30,4% (2026-2035)

Last updated on : 12 March, 2026

Mercato giapponese dei carburanti marini sostenibili: fattori di crescita e sfide

Fattori di crescita

- Obiettivi di decarbonizzazione e allineamento globale: il piano giapponese per i carburanti marittimi è in linea con l'obiettivo IMO sui gas serra, che mira a ridurre le emissioni del 20-30% entro il 2035 e a raggiungere l'azzeramento delle emissioni entro il 2035. Questi parametri di riferimento portano a investimenti in carburanti e tecnologie di propulsione di transizione nel breve termine. Nell'agosto 2024, la Wind Challenger di MOL ha ottenuto l'approvazione da ClassNK per la prima nave a GNL con tecnologia di assistenza eolica. Ciò può essere attribuito all'uso commerciale di sistemi di propulsione ibridi. La necessità di una regolamentazione, supportata dalla strategia di crescita verde del Giappone, crea l'urgenza di richiedere carburanti più puliti, sostenendo così il mercato. Queste politiche garantiscono che la decarbonizzazione non sia un concetto astratto, ma una realtà nel settore marittimo.

- Diversificazione dei carburanti e collaborazioni strategiche: le compagnie di navigazione giapponesi stanno passando ad ammoniaca, GNL, metanolo ed e-fuel per tutelare le proprie scommesse sul futuro. Nel giugno 2024, NYK, JERA e Resonac hanno fornito con successo il primo rifornimento di ammoniaca per un rimorchiatore utilizzando il trasferimento da camion a nave, a dimostrazione della loro preparazione all'utilizzo dell'ammoniaca come combustibile. Tali partnership garantiscono la prontezza tecnologica e il rispetto dei requisiti legali dell'azienda. Questi carburanti sono fondamentali per il trasporto marittimo, poiché il settore è sotto pressione per ridurre l'intensità di carbonio. Con l'aumento del volume del commercio internazionale, il portafoglio di approvvigionamento diversificato del Giappone migliora la sicurezza energetica e riduce al minimo i rischi di transizione a lungo termine.

- Espansione delle infrastrutture e partnership internazionali: le partnership strategiche tra il settore pubblico e quello privato stanno migliorando il rifornimento e la gestione della catena di approvvigionamento. Nel dicembre 2023, Maersk ha firmato un accordo con Yokohama e Mitsubishi Gas Chemicals per lo sviluppo di terminal per il rifornimento di metanolo. Questi terminal consentono a Maersk di ospitare le sue navi portacontainer ecosostenibili alimentate a metanolo. Progetti a zero emissioni di carbonio stanno inoltre supportando lo sviluppo delle infrastrutture portuali a Kobe e Nagoya. La transizione verso carburanti di nuova generazione richiede la cooperazione tra comuni e aziende per espandere le stazioni di rifornimento.

Sfide

- Reti di rifornimento di ammoniaca e metanolo immaturi: tuttavia, l'infrastruttura necessaria per supportare l'ammoniaca e il metanolo come combustibili su larga scala rimane debole in Giappone, anche con progetti pilota. Ciononostante, la creazione di tali reti in contesti nazionali continua a essere un compito arduo. L'infiammabilità del carburante e le misure di sicurezza durante la movimentazione pongono ulteriori sfide. L'assenza di porti e sistemi di sicurezza su larga scala potrebbe rallentare la piena commercializzazione. Questo divario di preparazione sarà colmato investendo in infrastrutture nazionali.

- Costi elevati di ammodernamento di porti e navi: la transizione verso navi e porti compatibili con più combustibili comporta investimenti su larga scala in nuove progettazioni navali e modifiche ai porti. Vengono ancora introdotti sussidi e incentivi fiscali, il che rallenta la velocità degli investimenti privati. Inoltre, la struttura proprietaria della flotta costiera giapponese è dispersa, il che ostacola l'implementazione di ammodernamenti uniformi. Il cofinanziamento governativo e una migliore definizione delle scadenze di conformità possono contribuire a superare questi problemi. Per controbilanciare gli elevati costi di conversione, è fondamentale l'allineamento strategico tra le autorità portuali.

Dimensioni e previsioni del mercato giapponese dei carburanti marini sostenibili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

30.4% |

|

Dimensione del mercato dell'anno base (2025) |

92,39 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,31 miliardi di dollari |

|

Ambito regionale |

Giappone (Tokyo, Yokohama, Osaka, Nagoya, Sapporo, Fukuoka, Kawasaki, Kobe, Kyoto e Saitama) |

Segmentazione del mercato giapponese dei carburanti marini sostenibili:

Tipo di carburante (diesel rinnovabile, biodiesel, bio-olio, biogreggio, ammoniaca, bio-metanolo, GNL)

Si prevede che il segmento del GNL nel mercato giapponese dei carburanti sostenibili per la navigazione marittima registrerà un tasso di crescita di circa il 32,4% tra il 2026 e il 2035. Grazie alla sua flessibilità di integrazione con gli attuali design navali e al ridotto contenuto di carbonio, rappresenta un combustibile di transizione per il settore navale. Nel settembre 2024, MOL e Chevron hanno varato la prima nave metaniera alimentata a energia eolica, dimostrando che le navi ibride a GNL riducono le emissioni del 50%. In Giappone, in luoghi come Hiroshima, si stanno sviluppando anche infrastrutture di rifornimento di GNL. La prontezza ad adottare il GNL come combustibile per la navigazione marittima è elevata, con molte aziende che stanno intraprendendo nuove costruzioni e conversioni delle proprie flotte. L'approvazione normativa e gli investimenti segnalano la fattibilità a lungo termine del GNL nel trasporto marittimo d'altura. Con l'estensione della domanda di GNL alle navi cargo, alle auto e alle portacontainer, il Giappone sta gradualmente trasformando il suo portafoglio di GNL nel pilastro del piano nazionale per il trasporto marittimo pulito.

Utente finale (navi cisterna, navi portarinfuse, navi portacontainer, navi da carico generale, navi passeggeri, navi militari e di difesa, navi di supporto offshore, navi porta-auto)

Si stima che il segmento delle navi portacontainer nel mercato giapponese dei carburanti sostenibili per la navigazione raggiungerà i 16,2 milioni di dollari entro il 2035. Grazie alle loro operazioni a lunga distanza e all'elevata intensità di carbonio, sono tra i primi settori adatti ai carburanti a basse emissioni. Nell'agosto 2024, Toyofuji Shipping ha acquistato le prime navi cargo RORO alimentate a metanolo in Giappone. Questo investimento è indicativo della transizione delle compagnie di trasporto merci verso la conformità agli standard normativi per la propulsione ecologica. Sia il metanolo che il GNL offrono opzioni valide con lo sviluppo di catene di approvvigionamento per il rifornimento. Queste tendenze suggeriscono che le flotte portacontainer siano le più adatte a fungere da banco di prova per i nuovi carburanti. Con la crescente severità delle normative, gli operatori di navi portacontainer si stanno ora orientando verso carburanti ibridi e alternativi per sostenersi sul mercato. Questo segmento sta inoltre registrando una crescente domanda da parte dell'e-commerce e volumi di scambi consistenti, il che lo rende una componente fondamentale nella lotta alle emissioni.

La nostra analisi approfondita del mercato giapponese dei carburanti sostenibili per uso marittimo include i seguenti segmenti:

Tipo di carburante |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato giapponese dei carburanti marini sostenibili - Analisi regionale

.

Attori del mercato giapponese dei carburanti marini sostenibili:

- BP PLC

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Chevron Corporation

- Cockett Group Holdings Limited

- Exxon Mobil Corporation

- Minerva Bunkering

- TotalEnergies

Le prospettive competitive del mercato giapponese dei carburanti sostenibili per la navigazione sono guidate da compagnie energetiche, compagnie di navigazione e operatori portuali che si allineano agli obiettivi di decarbonizzazione. Tra i principali attori del mercato figurano BP PLC, Chevron Corporation, Cockett Group Holdings Limited, Exxon Mobil Corporation, Minerva Bunkering e TotalEnergies. Queste aziende stanno inoltre espandendo le loro capacità di rifornimento nei mercati di GNL, biocarburanti, metanolo e ammoniaca. I costruttori navali e le aziende di logistica sono i principali attori che contribuiscono all'adozione del rifornimento da nave a nave e all'uso di navi ibride. Con il progredire degli obiettivi di neutralità carbonica in Giappone, flessibilità, trasparenza e monitoraggio delle emissioni saranno le chiavi per vincere.

Minerva Bunkering ha introdotto il Servizio di Riduzione delle Emissioni nell'ottobre 2024, consentendo ai consumatori di carburante bunker di compensare le emissioni attraverso certificati. La prima consegna di B100 da parte di TotalEnergies ha aperto la strada a più opzioni a basse emissioni di carbonio per le rotte dirette in Giappone a Singapore. Questi cambiamenti hanno stabilito nuovi standard di trasparenza e conformità ESG negli accordi sui carburanti per uso marittimo. La capacità di fornire contratti di carburante con compensazione delle emissioni e il monitoraggio dei dati sulle emissioni di carbonio diventeranno fattori di differenziazione chiave sul mercato. Con l'aumento dell'uso di carburanti alternativi da parte delle compagnie di navigazione giapponesi, è probabile che vengano preferiti i fornitori in grado di offrire soluzioni verificabili e documentate.

Ecco alcune aziende leader nel mercato giapponese dei carburanti marittimi sostenibili:

Sviluppi recenti

- Nel febbraio 2025, SmartSea e Digital Energy AI hanno collaborato per sviluppare soluzioni marittime basate sull'intelligenza artificiale, volte a ottimizzare l'efficienza del carburante e ridurre le emissioni. La loro piattaforma integrata sfrutta il monitoraggio in tempo reale e l'analisi predittiva per aiutare gli armatori a conformarsi alle normative ambientali in continua evoluzione. Questa collaborazione supporta la spinta del Giappone verso l'innovazione digitale nella logistica marittima sostenibile e segna un passo fondamentale nell'allineamento dell'intelligenza artificiale agli obiettivi di decarbonizzazione.

- Nel febbraio 2025, Twelve ha raccolto ulteriori 83 milioni di dollari per sviluppare le sue tecnologie di produzione di e-fuel, a seguito di un round di finanziamento da 645 milioni di dollari nel dicembre 2024. Sostenuta da aziende giapponesi tra cui MOL Switch, Mitsui & Co. e la Banca di Sviluppo del Giappone, Twelve si concentra sulla produzione di carburanti sintetici da CO₂, acqua ed energia rinnovabile. Questi investimenti rafforzano la leadership del Giappone nei carburanti alternativi per la decarbonizzazione del trasporto marittimo. Gli e-fuel sono considerati soluzioni scalabili e integrate per le flotte di navigazione globali.

- Nel giugno 2024, NYK ha firmato un accordo di base con Kyushu Electric Power, Sojitz Corporation e Sembcorp Green Hydrogen per il trasporto di 200.000 tonnellate di ammoniaca verde all'anno dall'India a Kyushu. La partnership è in linea con la strategia del Giappone di adottare l'ammoniaca come combustibile marittimo privo di emissioni di carbonio. Sottolinea l'impegno più ampio del Paese nella costruzione di una filiera marittima basata su idrogeno e ammoniaca. L'accordo rappresenta un passo fondamentale verso infrastrutture di trasporto marittimo a emissioni zero.

- Report ID: 7544

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.