Prospettive di mercato dei sistemi di combattimento navale:

Il mercato dei sistemi di combattimento navale è stato stimato in 53,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 98,2 miliardi di dollari entro la fine del 2035, con un CAGR del 6,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei sistemi di combattimento navale è stimata in 57,6 miliardi di dollari.

Il mercato dei sistemi di combattimento navale presenta un immenso potenziale di crescita, fortemente influenzato dalla modernizzazione della flotta, dalle crescenti tensioni geopolitiche e dai progressi in nuove tecnologie come i sistemi senza pilota e le armi ad energia diretta. A questo proposito, l'articolo pubblicato da Securing Defense-Critical Supply Chains nel febbraio 2022 afferma che la raccomandazione M1.5 sottolinea la necessità di tracciare e prevenire la contraffazione della microelettronica lungo le catene di fornitura della difesa. Afferma inoltre che il Dipartimento della Difesa dovrebbe sfruttare i sistemi di fattori del programma anticontraffazione del Naval Air Systems Command per implementare iniziative simili in tutte le Forze Armate. Pertanto, questo approccio garantirà un monitoraggio e una segnalazione coerenti della microelettronica contraffatta all'interno del sistema di fornitura. Migliorerà inoltre l'affidabilità e la prontezza operativa, rafforzando l'efficienza complessiva e la resilienza del mercato globale dei sistemi di combattimento navale.

Inoltre, la ricerca del Dipartimento dell'Energia (DOE) dell'agosto 2022 ha rilevato che l'industria della forgiatura era un fornitore vitale per il settore della difesa, che produce componenti affidabili e ad alta resistenza, essenziali per i sistemi di combattimento navali. Allo stesso tempo, il Dipartimento della Difesa (DoD) ha identificato la filiera della fusione e della forgiatura come una vulnerabilità critica, sottolineando sfide quali l'invecchiamento delle infrastrutture nazionali, la domanda imprevedibile e i processi di appalto molto complessi. Pertanto, il DoD sta sviluppando una strategia per rafforzare la resilienza, che include investimenti nella base industriale, l'esplorazione della produzione additiva per i componenti e la creazione di dati tecnici di proprietà del governo per espandere la base di fornitori e garantire prezzi competitivi per i componenti critici per la difesa, con un impatto positivo sul mercato dei sistemi di combattimento navali.

Chiave Sistema di combattimento navale Riepilogo delle Analisi di Mercato:

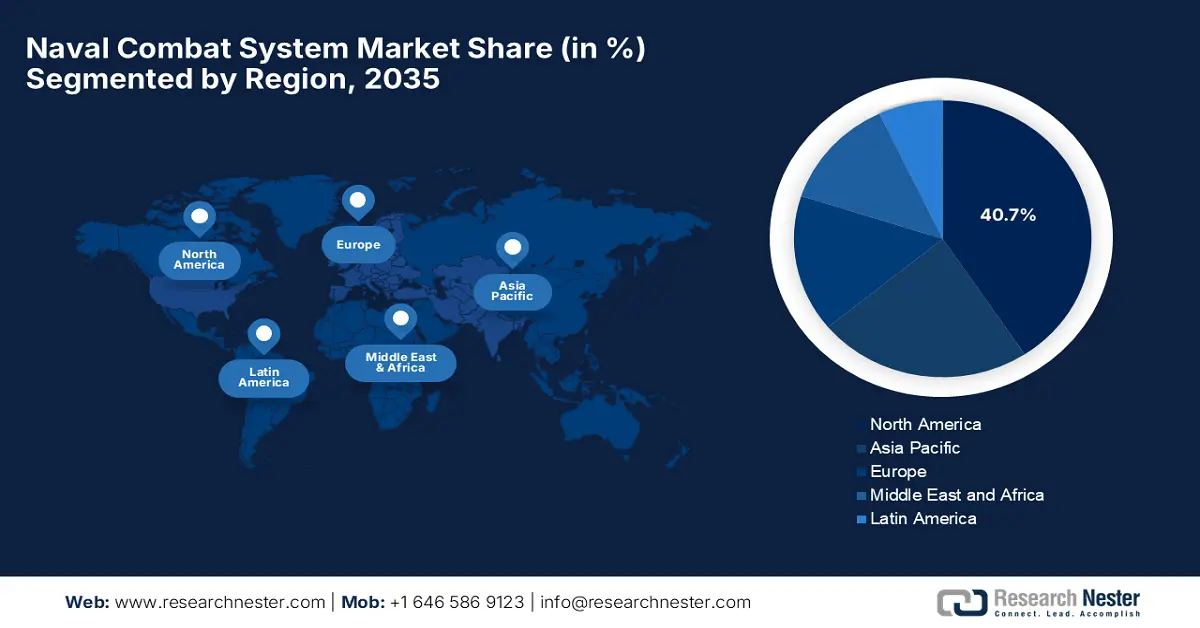

Approfondimenti regionali:

- Si prevede che entro il 2035 il Nord America deterrà una quota del 40,7% (a causa della necessità di mantenere la superiorità tecnologica nei settori di superficie, sottosuolo e aereo).

- L'area Asia-Pacifico sta registrando una forte crescita nel periodo di previsione 2026-2035 (a causa delle crescenti preoccupazioni in materia di sicurezza marittima e della priorità data alle moderne navi da guerra e alle piattaforme di combattimento integrate nel mercato dei sistemi di combattimento navale).

Informazioni sui segmenti:

- Si prevede che la categoria dei sistemi di gestione del combattimento rappresenterà una quota del 44,3% nel periodo 2026-2035 (spinta dai governi che necessitano di sistemi integrati di supporto alle decisioni che migliorino il coordinamento della flotta).

- Si prevede che i sistemi di integrazione delle armi conquisteranno una quota significativa del mercato dei sistemi di combattimento navale entro il 2035 (spingendo l'aumento dei programmi governativi per modernizzare la letalità navale e le capacità di lancio di missili).

Principali tendenze di crescita:

- Aumento della spesa per la difesa

- Modernizzazione delle flotte navali obsolete

Sfide principali:

- Componenti contraffatti e di qualità inferiore

- Progressi tecnologici

Attori principali: BAE Systems plc (Regno Unito), Raytheon Technologies Corporation (Stati Uniti), Thales Group (Francia), Northrop Grumman Corporation (Stati Uniti), General Dynamics Corporation (Stati Uniti), Leonardo SpA (Italia), Saab AB (Svezia), L3Harris Technologies, Inc. (Stati Uniti), Elbit Systems Ltd. (Israele), Kongsberg Gruppen ASA (Norvegia), Rheinmetall AG (Germania), DCNS / Naval Group (Francia), Huntington Ingalls Industries, Inc. (Stati Uniti), Mitsubishi Heavy Industries, Ltd. (Giappone).

Globale Sistema di combattimento navale Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 53,9 miliardi di USD

- Dimensioni del mercato nel 2026: 57,6 miliardi di dollari

- Dimensioni previste del mercato: 98,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,7% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Brasile, Cina, Norvegia, Regno Unito

- Paesi emergenti: Cina, India, Singapore, Corea del Sud, Giappone

Last updated on : 5 December, 2025

Mercato dei sistemi di combattimento navale: fattori di crescita e sfide

Fattori di crescita

- Aumento della spesa per la difesa: i crescenti budget militari, sia nelle economie consolidate che in quelle emergenti, stanno alimentando forti investimenti in capacità avanzate di guerra marittima, trainando così le aziende nel mercato dei sistemi di combattimento navale. La crescente preferenza per moderni combattenti di superficie, sottomarini e aggiornamenti dei sistemi di combattimento integrati facilita anche la crescita in questo settore. I dati del SIPRI di aprile 2025 hanno rivelato che la spesa militare globale ha raggiunto i 2.718 miliardi di dollari nel 2024, con un aumento del 9,4% rispetto al 2023, l'aumento più significativo dalla fine della Guerra Fredda. Il rapporto ha inoltre rilevato che questa impennata è stata trainata in gran parte dall'Europa e dal Medio Oriente, mentre i primi cinque paesi in termini di spesa, Stati Uniti, Cina, Russia, Germania e India, hanno rappresentato quasi il 60% del totale mondiale. Pertanto, questa tendenza al rialzo sottolinea i crescenti investimenti in capacità navali e di difesa avanzate.

Statistiche sulla spesa militare (2024)

Paese/Regione | Spesa militare (miliardi di dollari) | % Variazione su base annua | % del totale globale |

NOI | 997 | 5,7% | 37% |

Cina | 314 | 7,0% | 11,5% |

Russia | 149 | 38% | 5,5% |

Germania | 88,5 | 28% | 3,3% |

India | 86.1 | 1,6% | 3,2% |

Europa (totale inclusa la Russia) | 693 | 17% | 25,5% |

Medio Oriente (totale) | 243 | 15% | 9% |

Totale globale | 2.718 | 9,4% | 100% |

Fonte: SIPRI

- Modernizzazione delle flotte navali obsolete: la maggior parte delle marine militari sta intraprendendo programmi di modernizzazione su larga scala per sostituire o aggiornare i sistemi legacy con sensori avanzati, software di gestione del combattimento, piattaforme di lancio di missili e soluzioni per la guerra elettronica. Questo ciclo di sostituzione aumenta la domanda nel mercato dei sistemi di combattimento integrati. Nell'aprile 2024, il Ministero della Difesa australiano ha riferito che Australia, Regno Unito e Stati Uniti hanno ribadito il loro impegno nei confronti della partnership AUKUS, promuovendo l'acquisizione da parte dell'Australia di sottomarini a propulsione nucleare con armi convenzionali nell'ambito dell'Optimal Pathway. Si afferma inoltre che le partnership industriali strategiche con ASC Pty Ltd e BAE Systems supporteranno la costruzione e il mantenimento dei sottomarini e una catena di fornitura trilaterale resiliente. Inoltre, le visite a rotazione di sottomarini britannici e statunitensi in Australia nell'ambito della Submarine Rotational Force-West miglioreranno la prontezza operativa e la sicurezza regionale nell'Indo-Pacifico.

- Passaggio a operazioni marittime multi-dominio: la moderna marina

Le missioni richiedono l'integrazione tra i domini cyber, di superficie, sottomarino e aereo, il che sta rapidamente stimolando l'approvvigionamento di prodotti dal mercato dei sistemi di combattimento navali. Nel settembre 2025, la Marina degli Stati Uniti ha riferito che il suo Programma di Base Industriale Marittima menziona i principali risultati raggiunti, tra cui la modernizzazione della produzione con tecniche di fabbricazione avanzate, come le riparazioni a spruzzo freddo certificate SUBSAFE sulla USS Virginia e sui componenti della USS Sampson, migliorando la prontezza operativa e riducendo i tempi di manutenzione. Inoltre, entro la fine del 2028, il programma mira a consegnare un sottomarino lanciamissili balistici classe Columbia e due sottomarini d'attacco classe Virginia all'anno, insieme a diverse classi di navi di superficie e una solida base industriale per sostenere le capacità navali. Inoltre, i principali ordini di armamenti in sospeso, tra cui aerei da combattimento, navi da guerra e sistemi missilistici, indicano le tendenze future del mercato navale e della difesa tra i principali esportatori mondiali.

Armi principali selezionate in ordine o preselezionate per la consegna futura dopo il 2024, dai 10 principali paesi esportatori

Armi principali | NOI | Francia | Russia | Cina | Germania | Italia | Regno Unito | Israele | Spagna | Corea del Sud |

Aerei da combattimento | 996 | 214 | 71 | 57 | – | 50 | 14 | – | – | 140 |

Elicotteri da combattimento | 342 | 3 | 13 | – | – | 26 | – | – | – | – |

Grandi navi da guerra | 7 | 22 | 4 | 10 | 26 | 8 | 29 | – | 3 | 4 |

Sistemi SAM | 41 | – | 55+ | – | 33+ | – | 2 | 31+ | – | 26 |

Carri armati e veicoli di supporto antincendio | 403 | – | 454 | 500 | 416 | 96 | – | 19 | – | 916 |

Altri veicoli blindati | 1.706+ | 537 | – | 2+ | 1.404+ | 1.865 | – | 124+ | 517 | 626+ |

Artiglieria | 678+ | 251 | – | 128+ | 72+ | – | – | 51+ | – | 1.203+ |

Fonte: SIPRI

Sfide

- Componenti contraffatti e di qualità inferiore: la prevalenza di componenti microelettronici e altri componenti critici di qualità inferiore ha rappresentato una sfida importante per l'espansione del mercato dei sistemi di combattimento navali e il raggiungimento del successo previsto. L'utilizzo di componenti di bassa qualità può ridurre le prestazioni operative, con conseguente aumento dei costi di manutenzione e rischi per la sicurezza. Pertanto, per garantire un'autenticità costante sono necessari protocolli di tracciamento, verifica e test, che aggiungono complessità e costi ai processi di approvvigionamento e produzione. Ciò richiede anche programmi di mitigazione della contraffazione, rendendo difficile la scalabilità in tutti i paesi per più fornitori e servizi. Pertanto, qualsiasi incapacità di affrontare questi problemi può ridurre l'efficacia del sistema e creare vulnerabilità che gli avversari potrebbero sfruttare, danneggiando il mercato.

- Progressi tecnologici: questa rappresenta un'ulteriore sfida per il mercato dei sistemi di combattimento navale, poiché questi sistemi devono integrare tecnologie come radar, rilevamento delle minacce basato sull'intelligenza artificiale e capacità di guerra elettronica. Allinearsi all'evoluzione tecnologica è piuttosto impegnativo, poiché i tempi di ricerca, sviluppo e integrazione sono lunghi, mentre gli avversari potrebbero implementare nuove capacità ancora più rapidamente. Inoltre, i produttori devono bilanciare l'innovazione con l'affidabilità del sistema, il che richiede investimenti significativi in ricerca e sviluppo e formazione della forza lavoro. Allo stesso tempo, le piattaforme legacy devono essere aggiornate per accogliere le nuove tecnologie, il che aumenta sia la complessità che i costi. Inoltre, il ritardo nell'adozione della tecnologia può rallentare la crescita del mercato dei sistemi di combattimento navale.

Dimensioni e previsioni del mercato dei sistemi di combattimento navale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

53,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

98,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di combattimento navale:

Analisi del segmento di gestione del combattimento

Si prevede che la categoria dei sistemi di gestione del combattimento guiderà l'intero mercato dei sistemi di combattimento navali, conquistando il 44,3% della quota totale durante il periodo di previsione. Il predominio del segmento è in effetti attribuibile ai governi che necessitano di sistemi integrati di supporto alle decisioni che migliorino il coordinamento della flotta. Nel settembre 2025, Thales ha annunciato di aver completato i test di accettazione in fabbrica sia per il sistema di missione che per il sistema di gestione del combattimento TACTICOS sulle fregate Type 31 della Royal Navy, il che rappresenta una pietra miliare importante per il programma. Ha inoltre affermato che il CMS funge da cuore operativo delle fregate, supportando il controllo dei sensori, la valutazione situazionale e la gestione delle armi, mentre il sistema di missione garantisce la prontezza operativa. Inoltre, il programma proseguirà con i test a terra presso la struttura di integrazione costiera prima dell'installazione sulla HMS Venturer, la prima delle cinque fregate Type 31 di classe Inspiration.

Analisi del segmento dei sistemi di combattimento

Entro il 2035, si prevede che il segmento dei sistemi di integrazione delle armi conquisterà una quota significativa del mercato dei sistemi di combattimento navale . La crescita del segmento è fortemente trainata dall'aumento dei programmi governativi per modernizzare la letalità navale e le capacità di lancio di missili. Ciò include anche l'integrazione di piattaforme di lancio di missili, sistemi di cannoni automatizzati e soluzioni avanzate di controllo del fuoco in grado di interfacciarsi con radar, sonar e reti di guerra elettronica. La domanda è ulteriormente alimentata dalla necessità di architetture di difesa multilivello in grado di contrastare minacce emergenti come missili ipersonici, attacchi a sciame e operazioni navali asimmetriche. Inoltre, i continui investimenti in ricerca e sviluppo e nei programmi di approvvigionamento per la difesa pubblica stanno accelerando l'adozione di questi sistemi d'arma altamente integrati, consolidandone la presenza sul mercato dei sistemi di combattimento navale negli anni a venire.

Analisi del segmento Sensori e sorveglianza

In termini di sensori e sorveglianza, si prevede che i sistemi radar manterranno la quota dominante nel mercato dei sistemi di combattimento navale nel periodo di tempo considerato. La crescita del segmento è fortemente condizionata dai miglioramenti obbligatori nella consapevolezza del dominio marittimo e nel rilevamento delle minacce a lungo raggio. Nel novembre 2025, HENSOLDT ha introdotto TAERVUS, una soluzione all'avanguardia per la guerra elettromagnetica progettata per l'intelligence integrata sul campo di battaglia e l'interruzione elettronica. Il sistema combina radiogoniometri avanzati, ricevitori, jammer e la suite di gestione dello spettro di battaglia di HENSOLDT per fornire capacità COMINT (intelligence sulle comunicazioni) ed ELINT (intelligence elettronica) su bande HF, VHF, UHF e microonde più alte. Pertanto, l'azienda consente agli utenti di acquisire rapidamente la consapevolezza della situazione e di prendere decisioni tattiche più rapide, stabilendo un vantaggio informativo decisivo sul campo di battaglia moderno, che denota una portata di segmento più ampia.

La nostra analisi approfondita del mercato dei sistemi di combattimento navale include i seguenti segmenti:

Segmento | Sottosegmenti |

Gestione del combattimento |

|

Sistemi di combattimento |

|

Sensori e sorveglianza |

|

Applicazione |

|

Piattaforma |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di combattimento navale - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America detenga una quota di mercato dominante del 40,7% nel mercato globale dei sistemi di combattimento navale entro la fine del 2035. Il predominio del segmento è in effetti attribuibile alla necessità di mantenere la superiorità tecnologica nei domini di superficie, sottosuolo e aereo. Allo stesso tempo, le marine regionali si stanno concentrando sull'integrazione di sensori di nuova generazione, sistemi C4ISR e piattaforme autonome nelle flotte esistenti, promuovendo un business coerente in questo campo. Nel novembre 2025, la Marina degli Stati Uniti ha annunciato di aver ufficialmente accettato la USS Cleveland (LCS 31), la sedicesima e ultima nave da combattimento litoranea variante Freedom, da Fincantieri Marinette Marine, segnando il completamento di oltre due decenni di lavori di costruzione e programmazione. Ha inoltre affermato che la nave sarà commissionata a Cleveland, Ohio, e avrà sede a Mayport, Florida, per supportare missioni di sicurezza marittima, controllo del mare e presenza avanzata, rendendola quindi adatta alla crescita complessiva del mercato dei sistemi di combattimento navale.

Gli Stati Uniti rappresentano il principale motore di crescita per il mercato dei sistemi di combattimento navale in Nord America, alimentato principalmente da ingenti investimenti governativi nella modernizzazione e nell'innovazione delle flotte. Inoltre, i programmi enfatizzano l'integrazione di sistemi avanzati di difesa missilistica, capacità di guerra elettronica e supporto decisionale basato sull'intelligenza artificiale nei sistemi di gestione del combattimento. Ad esempio, nel giugno 2025, Leonardo DRS ha annunciato di essersi aggiudicata un contratto da 41 milioni di dollari dal Comando dei Sistemi Navali Marittimi degli Stati Uniti per la fornitura di hardware per sistemi di gestione del combattimento per le navi di superficie della Marina Militare statunitense, le marine alleate e la Guardia Costiera statunitense. Il contratto include anche console operatore avanzate, display e periferiche a supporto del sistema di combattimento AEGIS e del sistema di autodifesa navale, progettati per l'interoperabilità e la scalabilità su più piattaforme. Inoltre, il lavoro sarà svolto presso lo stabilimento di Leonardo DRS a Johnstown, Pennsylvania, rafforzando il ruolo dell'azienda nel potenziamento delle capacità operative multi-dominio.

Il mercato dei sistemi di combattimento navale in Canada è incentrato sul rinnovamento della flotta e sulle operazioni artiche. Allo stesso tempo, gli aggiornamenti di fregate e pattugliatori d'altura si concentrano sul miglioramento della consapevolezza situazionale, dell'interoperabilità con le forze alleate e delle capacità di guerra antisommergibile. Nel novembre 2025, il governo canadese ha annunciato un contratto intergovernativo con l'Ufficio federale tedesco per le attrezzature, le tecnologie dell'informazione e il supporto in servizio della Bundeswehr. L'accordo, del valore di oltre 1 miliardo di dollari, doterà la Marina tedesca del sistema di gestione del combattimento CMS 330 di Lockheed Martin Canada, originariamente sviluppato per le fregate di classe Halifax della Royal Canadian Navy. Pertanto, questo accordo rafforza anche la base industriale della difesa canadese, promuove le esportazioni e favorisce l'innovazione, segnando una pietra miliare nella cooperazione bilaterale in materia di sicurezza ed economia tra Canada e Germania.

Approfondimenti sul mercato APAC

L'area Asia-Pacifico sta registrando una forte crescita nel mercato dei sistemi di combattimento navale, favorita dalle crescenti preoccupazioni per la sicurezza marittima e dalla proiezione di potenza regionale. I paesi di questa regione stanno dando priorità a navi da guerra moderne, sottomarini e piattaforme di combattimento integrate per salvaguardare le rotte commerciali e le acque territoriali. Nel settembre 2022, l'UNSI ha rivelato che il Ministero della Difesa giapponese prevede di costruire due cacciatorpediniere Aegis da 20.000 tonnellate con difesa missilistica balistica, le più grandi navi da guerra della JMSDF dalla Seconda Guerra Mondiale, per migliorare l'intercettazione missilistica e alleggerire il carico di lavoro sui cacciatorpediniere Aegis esistenti. Si precisa inoltre che ogni nave potrà ospitare 110 persone con alloggi ristrutturati per missioni prolungate e sarà in grado di operare in condizioni meteorologiche avverse contrastando minacce avanzate, tra cui armi ipersoniche plananti, il che la rende adatta alla crescita complessiva del mercato dei sistemi di combattimento navale.

La Cina ha conquistato una posizione dominante nel mercato regionale dei sistemi di combattimento navale grazie alla modernizzazione della Marina dell'Esercito Popolare di Liberazione. Gli investimenti nel Paese si stanno concentrando sull'integrazione di sistemi avanzati di difesa radar, sonar e missilistica in nuovi cacciatorpediniere, fregate e sottomarini. Il Paese sta inoltre sviluppando sistemi autonomi, capacità di guerra elettronica e operazioni incentrate sulla rete per rafforzare la deterrenza marittima. Ad esempio, nel novembre 2025, come riportato da News on Air, Taiwan ha individuato nove aerei militari con base in Cina, ovvero quattro navi militari e due navi operanti vicino alle sue acque territoriali, con due sortite che hanno attraversato la sua zona di identificazione della difesa aerea sud-occidentale. In questo contesto, il Ministero della Difesa Nazionale ha monitorato la situazione e ha risposto, mentre queste incursioni hanno coinciso con l'annuncio da parte del Paese di esercitazioni missilistiche a fuoco vivo nel Mar Giallo, che hanno evidenziato le crescenti preoccupazioni per la sicurezza nella regione.

La crescente priorità data alla modernizzazione delle capacità di combattimento navale per affrontare le sfide alla sicurezza regionale e salvaguardare l'Oceano Indiano è il fattore chiave che spinge la crescita del mercato indiano dei sistemi di combattimento navale. Nel maggio 2025, il Ministero della Difesa ha rivelato che il DRDO e la Marina indiana hanno condotto con successo il lancio in combattimento della mina terrestre multi-influenza sviluppata localmente, migliorando significativamente le capacità contro moderne navi e sottomarini stealth. Il sistema è stato sviluppato dal Naval Science & Technological Laboratory con il supporto di altri laboratori del DRDO, mentre la produzione è gestita da Bharat Dynamics Limited e Apollo Microsystems Limited. Inoltre, ha anche confermato che, a seguito del successo della sperimentazione, il sistema è pronto per l'inserimento nella Marina indiana, rafforzando le capacità di guerra sottomarina del Paese e denotando quindi una prospettiva positiva per il mercato dei sistemi di combattimento navale.

Approfondimenti sul mercato europeo

L'Europa ha acquisito una quota significativa nel mercato globale dei sistemi di combattimento navale nel periodo analizzato. Questa rapida crescita è alimentata da una forte enfasi sull'interoperabilità e sulla modernizzazione delle flotte tradizionali dei membri della NATO. Investimenti in sistemi di gestione del combattimento integrati, suite di guerra elettronica e piattaforme di sensori multiruolo per mantenere la competitività nelle operazioni marittime ad alta intensità. Nel giugno 2025, Saab ha annunciato di aver ricevuto un ordine dall'Organizzazione danese per l'acquisizione e la logistica della difesa per un Centro di addestramento al combattimento. Pertanto, il centro includerà sistemi di addestramento per soldati e veicoli, armi anticarro e da cecchino, sistemi di comunicazione e software di controllo delle esercitazioni per la revisione post-azione. Inoltre, questo progetto fornirà alla Danimarca una delle strutture di addestramento militare dal vivo più moderne e flessibili d'Europa, supportando così le operazioni in quattro siti designati.

La Germania mantiene una posizione di forza nel mercato regionale dei sistemi di combattimento navale grazie alla sua forte attenzione all'ammodernamento di fregate, corvette e sottomarini con sistemi di comando, controllo e sensori. Inoltre, la partecipazione del Paese a programmi navali regionali congiunti promuove la condivisione tecnologica e lo sviluppo collaborativo. Nel febbraio 2025, Rheinmetall ha annunciato di aver ricevuto dalla Marina tedesca un contratto per la fornitura di sei sistemi di addestramento basati su simulazione VTAM in sei basi navali, tra cui Wilhelmshaven, Rostock-Warnemünde, Bremerhaven, Eckernförde, Kiel e Nordholz. Il sistema in rete consente un addestramento integrato per l'impiego di armi, il controllo dei danni, i collegamenti dati tattici e le comunicazioni vocali, consentendo a corvette, fregate e unità aeronautiche di partecipare a esercitazioni virtuali congiunte. Si tratta inoltre di un progetto quadriennale, dal valore di circa due cifre in milioni di euro, che segna la prima introduzione di tale addestramento operativo basato su simulazione nella Marina tedesca.

I crescenti investimenti nella modernizzazione della Royal Navy, con particolare attenzione alle fregate Type 26 e Type 31, sono il fattore chiave alla base della robusta crescita del mercato dei sistemi di combattimento navale nel Regno Unito. L'integrazione dei sistemi di combattimento, le difese missilistiche avanzate e la consapevolezza situazionale multi-dominio sono centrali per questi programmi. Nel gennaio 2025, il Ministero della Difesa del Regno Unito ha annunciato di aver assegnato un contratto da 285 milioni di sterline a BAE Systems per modernizzare i sistemi di gestione del combattimento sulle navi della Royal Navy, che includevano anche fregate Type 23 e Type 26, cacciatorpediniere Type 45 e portaerei classe Queen Elizabeth. Gli aggiornamenti fanno parte del programma RECODE, che migliora la consapevolezza situazionale, la valutazione delle minacce, l'assegnazione delle armi e le capacità operative complessive rafforzando la base industriale della difesa nazionale. Pertanto, questo investimento riflette l'attenzione del governo del Paese alla modernizzazione delle capacità navali e al rafforzamento dell'interoperabilità.

Principali attori del mercato dei sistemi di combattimento navale:

- Lockheed Martin Corporation (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- BAE Systems plc (Regno Unito)

- Raytheon Technologies Corporation (Stati Uniti)

- Gruppo Thales (Francia)

- Northrop Grumman Corporation (Stati Uniti)

- General Dynamics Corporation (Stati Uniti)

- Leonardo SpA (Italia)

- Saab AB (Svezia)

- L3Harris Technologies, Inc. (Stati Uniti)

- Elbit Systems Ltd. (Israele)

- Kongsberg Gruppen ASA (Norvegia)

- Rheinmetall AG (Germania)

- DCNS / Gruppo Navale (Francia)

- Huntington Ingalls Industries, Inc. (Stati Uniti)

- Mitsubishi Heavy Industries, Ltd. (Giappone)

- Lockheed Martin Corporation è riconosciuta come l'operatore più influente nel settore dei sistemi di combattimento navali, grazie al supporto efficiente delle sue partnership di lunga data. L'azienda guida programmi che includono l'aggiornamento del sistema di combattimento Aegis, architetture radar avanzate, l'integrazione di armi di superficie e tecnologie per la guerra sottomarina. L'obiettivo principale dell'azienda è la continua modernizzazione attraverso l'ingegneria digitale, i sistemi ad architettura aperta e la gestione integrata del ciclo di vita dei sistemi di combattimento.

- BAE Systems plc svolge un ruolo centrale nei sistemi di combattimento navale in tutta Europa, offrendo suite integrate di gestione del combattimento, sistemi di guerra elettronica, cannoni navali e soluzioni di sicurezza informatica. L'azienda estende il suo supporto ai principali cantieri navali con competenze di integrazione di sistemi per fregate, sottomarini e pattugliatori d'altura. Inoltre, la strategia dell'azienda privilegia partnership governative a lungo termine, in particolare con la Royal Navy britannica e le marine europee alleate, supportate da investimenti in domini C4ISR digitali.

- Raytheon Technologies Corporation è uno dei principali fornitori di sistemi missilistici imbarcati, tecnologie radar e componenti integrati per la difesa aerea e missilistica. La posizione dell'azienda nel settore dei sistemi di combattimento navale è ampiamente supportata da programmi come il radar SPY-6, i miglioramenti dell'ESSM e le capacità di ingaggio cooperativo. Inoltre, le collaborazioni con le marine militari globali e i continui investimenti in sistemi radar avanzati stanno consolidando la posizione dell'azienda come integratore di sistemi di difesa di primo piano.

- Il Gruppo Thales è anche un importante fornitore in questo settore, che ruota attorno alle flotte europee, mediorientali e dell'area Asia-Pacifico, ed è noto per i suoi sistemi di gestione del combattimento, le tecnologie sonar, le suite di guerra elettronica e le piattaforme di comunicazione marittima. Inoltre, l'azienda vanta una solida presenza nella guerra subacquea e nei sistemi di fregate multi-missione. Thales estende il suo supporto a numerosi programmi di costruzione navale in tutti i paesi.

- Northrop Grumman Corporation mantiene una posizione di forza nella sorveglianza navale, nella guerra elettronica, nell'integrazione C4ISR e nelle piattaforme navali senza pilota. L'obiettivo principale dell'azienda è dare priorità al networking avanzato, all'interoperabilità tra forze congiunte e alla miniaturizzazione dei sistemi di missione. D'altro canto, gli investimenti in sistemi marittimi autonomi e architetture cyber-resilienti garantiscono che Northrop Grumman continui a essere integrata nei programmi di sistemi di combattimento navale attuali e di prossima generazione delle flotte statunitensi e alleate.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dei sistemi di combattimento navale:

Il mercato globale dei sistemi di combattimento navale è dominato dai grandi appaltatori multidisciplinari della difesa e dagli integratori di sistemi specializzati. Aziende pioniere, come Lockheed Martin, BAE Systems, Raytheon, Thales e Northrop Grumman, mantengono una solida presenza globale fornendo sistemi integrati di gestione del combattimento, sensori e integrazione di armi alle principali marine militari. Nel settembre 2025, Rheinmetall ha annunciato che la sua prevista acquisizione di Naval Vessels Lürssen segna un passo fondamentale verso la creazione di un'azienda leader nei sistemi navali completamente integrata in Germania. Questo accordo amplia le competenze dell'azienda dai domini terrestri e aerei alla cantieristica navale, consentendole così di fornire soluzioni complete dalla piattaforma al sistema di combattimento, supportate dai cantieri navali, dalla forza lavoro e dalla consolidata esperienza di NVL nella costruzione di navi militari.

Panorama aziendale del mercato dei sistemi di combattimento navale:

Sviluppi recenti

- Nel novembre 2025, BAE Systems ha comunicato di essersi aggiudicata un nuovo contratto da 22 milioni di dollari con la Marina degli Stati Uniti per la produzione di contenitori per missili Mk 41 Vertical Launch System, con un valore potenziale totale che salirebbe a 317 milioni di dollari se tutte le opzioni venissero esercitate, rafforzando il ruolo dell'azienda come fornitore principale di contenitori di lancio per le flotte navali statunitensi e alleate.

- Nel maggio 2025, Elbit Systems ha annunciato di essersi aggiudicata un nuovo contratto internazionale per un valore complessivo di circa 330 milioni di dollari, assegnato da numerosi clienti globali e membri della NATO, rafforzando così la propria presenza nella difesa navale. I programmi includono sistemi avanzati di guerra antisommergibile, suite di guerra elettronica, sistemi di gestione del combattimento, modernizzazione delle piattaforme e capacità di navi di superficie senza pilota.

- Nell'ottobre 2023, Thales ha annunciato di aver firmato un contratto con Polska Grupa Zbrojeniowa per dotare le fregate MIECZNIK della Marina polacca del sistema di gestione del combattimento TACTICOS, sonar, radar e un sensore a infrarossi a 360°.

- Report ID: 1682

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.