Prospettive di mercato del sistema SONAR:

Il mercato dei sistemi SONAR è stato stimato in 5,6 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 8,4 miliardi di dollari entro la fine del 2035, con un CAGR del 4,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sistemi SONAR è stimato in 5,8 miliardi di dollari.

Il mercato globale dei sistemi SONAR è trainato principalmente dai costanti investimenti del settore pubblico. L'approvvigionamento globale del sistema SONAR si sta espandendo in linea con la modernizzazione della flotta navale e l'aumento degli investimenti nella consapevolezza del dominio marittimo da parte dei ministeri della Difesa e delle agenzie intergovernative. Secondo il rapporto del Congressional Research Service degli Stati Uniti dell'aprile 2023, la richiesta di bilancio proposta dalla Marina per il 2024 di 32,8 miliardi di dollari per la costruzione navale, inclusi i nuovi sottomarini e le navi di superficie con capacità ASW, è direttamente correlata al mercato, poiché ciascuna di queste piattaforme richiede suite sonar avanzate, montate a scafo e integrate nel sottomarino, come parte della loro capacità operativa principale. Inoltre, gli investimenti nella superiorità acustica dei sottomarini e negli aggiornamenti dei sistemi SONAR per le navi di superficie sono ancorati all'approvvigionamento delle piattaforme di classe Virginia e Columbia.

Governi e organizzazioni di tutto il mondo stanziano un budget significativo per migliorare le capacità di rilevamento subacqueo, con il Dipartimento della Difesa degli Stati Uniti che segnala spese elevate per le tecnologie acustiche nell'ambito di più ampi sforzi di modernizzazione della flotta. Questi investimenti supportano i contratti di appalto che avvantaggiano i fornitori attraverso accordi a lungo termine, incrementando flussi di entrate affidabili per i produttori. Secondo i dati del governo britannico di luglio 2025, il Regno Unito prevede di aumentare la spesa per la difesa al 2,5% del PIL entro il 2027, raggiungendo il 3%. Questi dati evidenziano che l'aumento dei budget in genere amplia gli appalti per la modernizzazione navale, le risorse per la guerra antisommergibile e le capacità di sorveglianza subacquea, tutti elementi fortemente dipendenti dai sistemi sonar avanzati. Questa chiara traiettoria fiscale sottolinea un orizzonte di domanda stabile e in crescita per i produttori di sistemi sonar nel settore della difesa.

Chiave Sistema SONAR Riepilogo delle Analisi di Mercato:

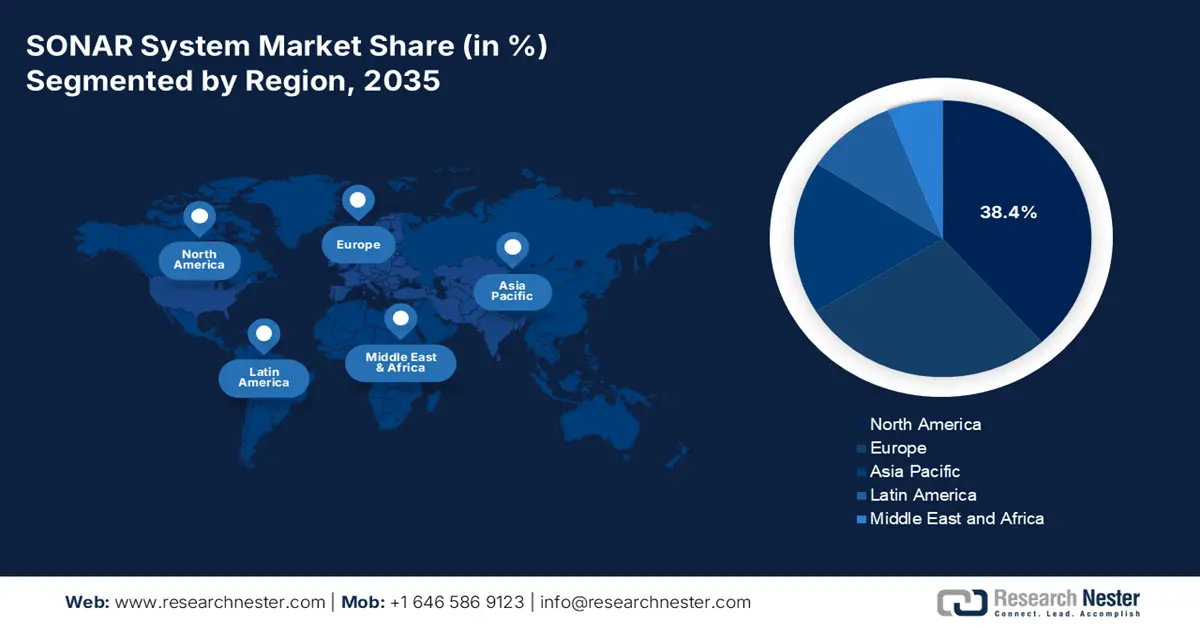

Punti salienti regionali:

- Si prevede che entro il 2035 il Nord America si assicurerà una quota del 38,4% nel mercato dei sistemi SONAR, sostenuta da una solida spesa per la difesa e da programmi di guerra sottomarina di nuova generazione grazie alla sovranità tecnologica.

- Entro il 2035, l'area Asia-Pacifico dovrebbe registrare un CAGR del 7,5% nel periodo 2026-2035, spinto dalla modernizzazione navale regionale e dall'intensificazione dei requisiti di sicurezza marittima.

Approfondimenti sui segmenti:

- Si prevede che il segmento di sistema nel mercato dei sistemi SONAR raggiungerà una quota del 68,4% entro il 2035, sostenuto da priorità di approvvigionamento che favoriscono piattaforme hardware integrate come array sonar e unità di elaborazione integrate su navi militari.

- Si prevede che entro il 2035 le acque profonde rappresenteranno il segmento di profondità principale, supportato dall'espansione delle iniziative di difesa e di esplorazione delle profondità marine, spinte dalle crescenti esigenze di guerra antisommergibile e di mappatura dei fondali marini.

Principali tendenze di crescita:

- Competizione tra grandi potenze e modernizzazione navale

- Espansione delle infrastrutture per l'energia eolica offshore

Sfide principali:

- Cicli di appalti pubblici prolungati e imprevedibili

- Immensi costi di ricerca e sviluppo

Attori principali: Raytheon Technologies (Stati Uniti), Panoramica aziendale, Strategia aziendale, Offerte di prodotti chiave, Performance finanziaria, Indicatori chiave di performance, Analisi del rischio, Sviluppi recenti, Presenza regionale, Analisi SWOT, Lockheed Martin (Stati Uniti), L3Harris Technologies (Stati Uniti), General Dynamics (Stati Uniti), Northrop Grumman (Stati Uniti), Thales Group (Francia), Atlas Elektronik (Germania), Saab AB (Svezia), Kongsberg Gruppen (Norvegia), Leonardo SpA (Italia), Mitsubishi Heavy Industries (Giappone), Furuno Electric Co., Ltd. (Giappone), Hanwha Group (Corea del Sud), LIG Nex1 (Corea del Sud), Bharat Electronics Limited (India), Hindustan Aeronautics Limited (India), Sonartech Atlas (Australia), Sinar Jernih Sdn Bhd (Malesia), Ultra Electronics (Regno Unito), ASELSAN (Turchia).

Globale Sistema SONAR Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,6 miliardi di USD

- Dimensioni del mercato nel 2026: 5,8 miliardi di USD

- Dimensioni previste del mercato: 8,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,4% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Regno Unito, Francia, Giappone

- Paesi emergenti: India, Corea del Sud, Australia, Norvegia, Singapore

Last updated on : 5 December, 2025

Mercato dei sistemi SONAR: fattori di crescita e sfide

Fattori di crescita

- Concorrenza tra grandi potenze e modernizzazione navale: l'intensificarsi della competizione strategica, soprattutto nell'Indo-Pacifico, è il principale motore del mercato. Le nazioni stanno attivamente dando priorità alla modernizzazione navale per garantire il predominio sottomarino. Ciò è dimostrato dal rapporto del Vice Segretario Aggiunto della Marina (Bilancio) del febbraio 2024, che afferma che la richiesta di bilancio della Marina degli Stati Uniti per il 2025 ammonta a 32,4 miliardi di dollari per la costruzione navale, fortemente concentrata sui nuovi sottomarini e sulle navi con capacità di guerra antisommergibile. Alleanze strategiche come il patto AUKUS amplificano ulteriormente la domanda di tecnologie sonar avanzate. Questo contesto genera contratti di appalto a lungo termine di alto valore per i produttori in grado di fornire sistemi integrati per la guerra sottomarina. La tendenza emergente cruciale è la maggiore attenzione a garantire l'interoperabilità dei sistemi di volo tra marine alleate per consentire operazioni congiunte senza interruzioni e mantenere un vantaggio marittimo collettivo.

- Espansione delle infrastrutture per l'energia eolica offshore: questo rappresenta un importante motore commerciale per il mercato dei sistemi SONAR. Questa spinta verso le energie rinnovabili crea una domanda B2B sostenuta di sonar multifascio e a scansione laterale ad alta risoluzione, essenziali per la caratterizzazione dei siti prima della costruzione, il rilievo dei percorsi dei cavi e il monitoraggio continuo delle infrastrutture. Un esempio lampante è il rapporto del Dipartimento dell'Energia degli Stati Uniti del marzo 2023, che evidenzia come l'eolico offshore sia la fonte di energia pulita in crescita, con 50 GW installati in oltre 250 progetti nel 2022; gli Stati Uniti hanno 42 MW installati, ma mantengono una pipeline di progetti da 40 GW, supportati da obiettivi federali di 30 GW entro il 2030 e 15 GW di eolico offshore galleggiante entro il 2035, insieme a impegni a livello statale per un totale di almeno 39 GW entro il 2040. Questi dati evidenziano che questo sviluppo richiede un'ampia caratterizzazione dei fondali marini, rilievi del percorso dei cavi sottomarini, monitoraggio strutturale e valutazioni ambientali, tutti basati su tecnologie sonar commerciali avanzate per una costruzione sicura e operazioni a lungo termine.

- Protezione delle infrastrutture sottomarine critiche: la protezione delle infrastrutture sottomarine critiche, come i cavi di comunicazione e le condotte energetiche, è emersa come il principale motore del mercato dei sistemi SONAR. I recenti eventi geopolitici ne hanno evidenziato la vulnerabilità, innescando un aumento degli investimenti governativi e commerciali nella sicurezza dei fondali marini. In risposta a ciò, la NATO ha istituito una Cellula di Coordinamento per le Infrastrutture Sottomarine Critiche dedicata e i paesi membri stanno potenziando le proprie capacità di guerra dei fondali marini. Questo obiettivo strategico sta generando una domanda significativa di sistemi sonar di sorveglianza in rete avanzati, veicoli sottomarini autonomi dotati di carichi utili sonar avanzati e sonar di ispezione specializzati per il monitoraggio continuo, il rilevamento delle minacce e la valutazione dei danni post-incidente.

Sfide

- Cicli di appalti pubblici prolungati e imprevedibili: la dipendenza dai bilanci della difesa governativa sottopone i fornitori a un processo di appalto lungo e spesso politicizzato. Un programma può durare un decennio, dalla richiesta di offerta (RFP) all'implementazione. Ad esempio, il programma per sottomarini a generazione netta SSN(X) della Marina degli Stati Uniti richiede una nuova suite sonar, la cui costruzione non dovrebbe iniziare prima del 2030. Ciò richiede un'enorme resilienza finanziaria da parte dei produttori, che devono sostenere attività di ricerca e sviluppo senza entrate garantite. Le aziende più piccole spesso non dispongono del capitale necessario per resistere a questi cicli, il che le costringe a ricoprire il ruolo di subappaltatori anziché di integratori di sistemi principali.

- Costi elevati di ricerca e sviluppo: lo sviluppo di una tecnologia sonar avanzata, principalmente in settori come l'elaborazione del segnale basata sull'intelligenza artificiale e i sistemi multistatici, richiede investimenti ingenti e costanti. Ad esempio, Raytheon, leader nel mercato, investe massicciamente nella ricerca e sviluppo di sensori per tutto il suo portafoglio, ma un nuovo concorrente che voglia competere dovrebbe impegnare centinaia di milioni di dollari nell'arco di diversi anni solo per raggiungere la parità tecnologica, creando una barriera all'ingresso pressoché insormontabile e consolidando il predominio dei principali operatori della difesa affermati.

Dimensioni e previsioni del mercato del sistema SONAR:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,2% |

|

Dimensione del mercato dell'anno base (2025) |

5,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

8,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del sistema SONAR:

Analisi del segmento di soluzione

Nella segmentazione del mercato dei sistemi SONAR per soluzione, il sistema è leader e si prevede che manterrà una quota del 68,4% entro il 2035. Questa posizione dominante è dovuta ai contratti di appalto che finanziano principalmente l'hardware fisico, come array sonar, trasmettitori, unità di elaborazione e display integrati su piattaforme come navi e sottomarini. Sebbene software e servizi dati siano virali, sono spesso forniti in bundle con i sistemi iniziali essenziali per la costruzione di nuove navi, e un'importante modernizzazione ne consolida il vantaggio finanziario. Ad esempio, l'investimento della Marina Militare statunitense nei sistemi è evidente nel suo continuo finanziamento per il Surface Ship Combat System, una suite integrata per la guerra antisommergibile che combina diverse tecnologie sonar in un unico sistema coeso per la sua flotta di superficie.

Analisi del segmento di profondità

Nel segmento di profondità, le acque profonde rappresentano il sottosegmento più ampio e si prevede che detengano una quota di mercato considerevole entro il 2035. Il segmento è trainato dalla difesa e dall'esplorazione delle risorse nelle zone oceaniche. Questa crescita è alimentata dall'attenzione strategica alla guerra antisommergibile in mare aperto e dall'espansione delle prospezioni minerarie in acque profonde. Le operazioni navali richiedono sonar in acque profonde per rilevare i sottomarini avanzati, mentre organizzazioni come la NOAA e gli enti commerciali lo utilizzano per mappare e monitorare vaste aree inesplorate dei fondali marini. Un indicatore statistico chiave è che la Marina degli Stati Uniti ha richiesto 2,4 miliardi di dollari di finanziamenti per l'approvvigionamento del secondo sottomarino di classe Columbia nel 2024 e 3,4 miliardi di dollari di appalti anticipati per le future imbarcazioni, per un totale di 5,8 miliardi di dollari, secondo il Congressional Research Service nell'ottobre 2023. Ciò rafforza l'impegno a lungo termine della Marina nella costruzione di 12 sottomarini di classe Columbia, come la gamba più resistente della triade nucleare, con diverse fonti governative che confermano la priorità di finanziamento del programma per il 2024.

Analisi del segmento della piattaforma

Entro il 2035, il sottosegmento delle navi militari sarà il leader dominante nel segmento delle piattaforme e rappresenterà quasi la metà del fatturato dell'intero mercato. Questo è un risultato diretto della sostenuta spesa globale per la difesa in materia di sicurezza marittima e modernizzazione della flotta. Il fattore principale è la necessità di capacità avanzate di guerra antisommergibile, che richiedono i sistemi sonar più avanzati e costosi, tra cui antenne sonar a profondità variabile e a traino montate sullo scafo. L'impegno finanziario è chiaro: investimenti significativi saranno destinati alla costruzione navale, che comprenderà i nuovi sottomarini classe Virginia e le piattaforme di cacciatorpediniere classe Arleigh Burke, la cui efficacia dipende fondamentalmente dalle loro suite sonar integrate, garantendo il continuo predominio di questo segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Piattaforma |

|

Prodotto |

|

Applicazione |

|

Soluzione |

|

Allineare |

|

Profondità |

|

Installazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi SONAR - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato e si prevede che deterrà una quota di fatturato del 38,4% entro il 2035. Il predominio del mercato è guidato dagli elevati budget per la difesa, concentrati sulla guerra sottomarina e sulla sovranità tecnologica. Il Dipartimento della Difesa degli Stati Uniti dà priorità alla superiorità acustica per contrastare i finanziamenti dei concorrenti per i sistemi di nuova generazione per i sottomarini di classe Columbia e Virginia e per il programma di cacciatorpediniere DDG(X). Le principali tendenze del mercato includono l'integrazione di intelligenza artificiale e apprendimento automatico (IA/ML) per l'elaborazione dei dati, l'implementazione di reti sonar multistatiche e distribuite utilizzando UUV e la modernizzazione delle risorse della flotta esistente. Alleanze strategiche come AUKUS accelerano ulteriormente lo sviluppo di sonar avanzati e la collaborazione transfrontaliera con le nazioni alleate. Le continue fusioni e acquisizioni garantiscono la continua leadership tecnologica e di mercato della regione per tutto il periodo di previsione.

Fusioni e acquisizioni di SONAR Systems negli Stati Uniti e in Canada

Anno | Acquirente | Società target/acquisita | Paese | Descrizione/Focus |

2023 | NORBIT ASA | Ping DSP | Canada | Acquisizione di un'azienda canadese di tecnologia marittima specializzata nella tecnologia avanzata di sonar interferometrico a scansione laterale per la mappatura di acque poco profonde e la scoperta sottomarina. |

2024 | Kraken Robotics | - (Aggiudicazione di contratti) | Canada | Ha ricevuto contratti per un valore di 1,1 milioni di dollari per i sistemi sonar ad apertura sintetica AquaPix, ampliando la sua presenza nel settore della tecnologia sonar, sebbene non si tratti di un'acquisizione. |

2025 | Kongsberg Discovery | Sonatech | NOI | Acquisizione per ampliare le capacità dei sistemi acustici e sonar subacquei, in particolare per applicazioni di difesa. |

2023 | Oceani generali | Tritech International (indirettamente referenziato) | NOI | Importante attore nei sistemi sonar sottomarini, coinvolto in varie espansioni e sviluppi. |

Fonte: Kraken Robotics, ottobre 2022, Kongsberg giugno 2025, General Oceans 2023, Ping DSP novembre 2023

Il mercato statunitense è caratterizzato da investimenti di alto valore in sistemi integrati per la guerra sottomarina. Il mercato è guidato dall'attenzione della Strategia di Difesa Nazionale alla concorrenza marittima. Una tendenza primaria è il passaggio a reti sonar multistatiche e distribuite che utilizzano veicoli senza pilota come nodi di telerilevamento per espandere le aree di sorveglianza. Questo è esemplificato dal progetto Ocean of Things della DARPA. Inoltre, una significativa attività di ricerca e sviluppo è dedicata all'elaborazione del segnale basata sull'intelligenza artificiale per contrastare le minacce acustiche avanzate. Il motore fondamentale rimane il piano di costruzione navale della Marina, con il solo programma di classe Columbia che rappresenta una spesa di 130 miliardi di dollari per l'acquisizione di 12 sottomarini lanciamissili balistici a propulsione nucleare classe Columbia. Questi dati evidenziano che l'ingente budget per gli appalti alimenta una significativa domanda a lungo termine di tecnologie sonar navali ad alte prestazioni.

Il mercato canadese dei sonar è guidato principalmente dall'imperativo di proteggere la sovranità artica e modernizzare le capacità del Comando di Difesa Aerospaziale Nordamericano. La tendenza fondamentale è l'acquisizione di nuove piattaforme dotate di moderni sistemi ASW, in particolare il programma Canadian Surface Combatant, che comprenderà suite sonar avanzate per operazioni in mare aperto e nell'Artico. Ciò è in linea con la politica di difesa "Strong, Secure, Engaged", che impegna 62,3 miliardi di dollari in nuovi finanziamenti in 20 anni, per una spesa totale per la difesa di 553 miliardi di dollari. Gli investimenti volti ad affrontare le sfide acustiche uniche dell'ambiente artico richiedono sonar specializzati per il rilevamento e il monitoraggio sotto i ghiacci, una capacità fondamentale per la consapevolezza del dominio nei suoi approcci settentrionali. Questo obiettivo strategico consolida il Canada come mercato chiave e innovatore nelle tecnologie sonar artiche specializzate.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato dei sistemi SONAR in più rapida crescita e si prevede che crescerà a un CAGR del 7,5% nel periodo di previsione 2026-2035. Il mercato è trainato dall'intensa modernizzazione navale, dalle controversie territoriali e dalla necessità di proteggere rotte marittime strategiche. L'espansione navale globale della Cina, inclusa la sua flotta sottomarina, è un fattore trainante primario del mercato che spinge i paesi limitrofi a investire massicciamente in capacità di guerra antisommergibile. Le tendenze chiave includono lo sviluppo interno di sistemi sonar per ridurre al minimo la dipendenza dalle importazioni, principalmente in Corea del Sud e India, e una crescente attenzione all'integrazione del sonar con veicoli di superficie e subacquei senza pilota. Accordi di sicurezza collaborativi come il patto tra Australia, Regno Unito e Stati Uniti accelerano ulteriormente il trasferimento di tecnologie avanzate e creano una struttura di domanda stratificata tra le nazioni alleate e non alleate della regione.

Il mercato cinese è caratterizzato da una rapida espansione guidata dallo Stato, volta a raggiungere la parità acustica con le potenze occidentali. Il motore principale è la crescita senza precedenti della Marina dell'Esercito Popolare di Liberazione, che è diventata la più grande marina militare al mondo per numero di navi. Questa espansione include un'enorme flotta di sottomarini, sia nucleari che convenzionali, ognuno dei quali richiede tute sonar avanzate prodotte in Cina. Una tendenza chiave è il massiccio investimento nella ricerca per superare la tradizionale debolezza della Cina nell'acustica subacquea e nell'elaborazione del segnale. Ciò è supportato dai dati della Brussels School of Governance del giugno 2024, che affermano che il bilancio della difesa cinese è aumentato a 1,67 trilioni di CN¥ nel 2024, garantendo un finanziamento costante per i sistemi di nuova generazione su piattaforme di superficie, sottomarine e senza pilota per proteggere i mari vicini e gli interessi marittimi globali della Cina.

Il mercato dei sistemi SONAR in Giappone è caratterizzato da un cambiamento strategico legato alle crescenti minacce marittime regionali. Ciò è evidenziato da un cambiamento politico fondamentale, illustrato dalla nuova Strategia di Difesa Nazionale, che identifica le capacità di contrattacco come essenziali. Un fattore chiave è l'urgente necessità di migliorare le capacità di guerra antisommergibile contro sottomarini sempre più attivi e silenziosi nelle acque circostanti. La tendenza chiave prevede un'importante modernizzazione della flotta con investimenti significativi in nuovi sottomarini d'attacco classe Taigei e fregate multiruolo classe Mogami, tutti integrati con i più avanzati sistemi sonar di fabbricazione giapponese. Secondo l'East Asia Forum di maggio 2023, il Giappone prevede di investire 43 trilioni di yen nella difesa nel periodo 2023-2027, alimentando direttamente l'approvvigionamento e la ricerca e sviluppo di sonar. Questo sforzo nazionale concertato rafforza la posizione del Giappone come leader nella tecnologia ASW avanzata e come motore principale del mercato regionale SONAR.

Approfondimenti sul mercato europeo

Il mercato dei sistemi SONAR in Europa è in rapida espansione ed è trainato dalle iniziative di difesa collaborativa e dai programmi nazionali di modernizzazione volti a migliorare la sicurezza marittima e le capacità di guerra antisommergibile. Il motore principale è la risposta collettiva all'aumento dell'attività sottomarina nell'Atlantico settentrionale e nel Mar Baltico, che richiede sistemi di rilevamento avanzati. Le tendenze chiave includono lo sviluppo di sistemi senza pilota con progetti come il Fondo europeo per la difesa, che stanzia fondi significativi per sistemi navali senza pilota che includono carichi utili sonar. Vi è anche una forte spinta all'interoperabilità tra gli alleati della NATO, che porta ad appalti standardizzati. Inoltre, programmi nazionali come la fregata Type 26 del Regno Unito e le fregate FDI francesi stanno incorporando le suite sonar di nuova generazione, alimentando la crescita del mercato regionale e il progresso tecnologico.

Si prevede che il Regno Unito deterrà la quota di fatturato più elevata in Europa entro il 2035, grazie alla sua strategia navale indipendente e all'impegno per una presenza globale. I principali fattori di crescita includono la continua consegna del programma di otto fregate Tipo 26 per ASW e delle fregate Tipo 32 pianificate. L'impegno del Regno Unito è evidenziato dal suo impegno ad aumentare la spesa per la difesa, con una quota significativa destinata alla Royal Navy. La strategia nazionale per la costruzione navale delinea una pipeline di nuove navi per garantire una domanda sostenuta di sistemi sonar avanzati per mantenere il predominio subacqueo nel Nord Atlantico e oltre. Inoltre, fusioni e acquisizioni aziendali stanno guidando il mercato: ad esempio, nel settembre 2025, HII e Thales hanno annunciato l'integrazione e l'esercitazione sul campo del sonar Thales SAMDIS1 600 con il veicolo subacqueo medio senza pilota di nuova generazione REMUS 620 di HII. Questa sinergia tra la strategia nazionale e la collaborazione industriale rafforza la posizione del Regno Unito come hub centrale per la tecnologia di guerra sottomarina di nuova generazione.

Si prevede che la Francia guiderà il mercato europeo dei sistemi SONAR, grazie al suo impegno per la sovranità difensiva e al successo del mercato delle esportazioni navali. La crescita è trainata dall'acquisizione in corso di cinque fregate IDE per la Marina francese, tutte equipaggiate con il sistema sonar Kingclip Mk II, e dallo sviluppo del sottomarino lanciamissili balistici di nuova generazione SNLE 3G. Secondo il rapporto RFI di luglio 2025, la legge sulla programmazione militare 2024-2030 del Ministero delle Forze Armate francese stanzia 413 miliardi di euro, con un investimento sostanziale nelle forze di difesa. Una tendenza chiave è la collaborazione incentrata sull'Europa, come il programma di contromisure contro le mine marittime con il Regno Unito, che utilizza navi di superficie senza pilota con sonar integrato, rafforzando il ruolo della Francia come sviluppatore chiave della tecnologia europea per la guerra sottomarina.

Principali attori del mercato dei sistemi SONAR:

- Raytheon Technologies (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Lockheed Martin (Stati Uniti)

- L3Harris Technologies (Stati Uniti)

- General Dynamics (Stati Uniti)

- Northrop Grumman (Stati Uniti)

- Gruppo Thales (Francia)

- Atlas Elektronik (Germania)

- Saab AB (Svezia)

- Kongsberg Gruppen (Norvegia)

- Leonardo SpA (Italia)

- Mitsubishi Heavy Industries (Giappone)

- Furuno Electric Co., Ltd. (Giappone)

- Hanwha Group (Corea del Sud)

- LIG Nex1 (Corea del Sud)

- Bharat Electronics Limited (India)

- Hindustan Aeronautics Limited (India)

- Sonartech Atlas (Australia)

- Sinar Jernih Sdn Bhd (Malesia)

- Ultra Electronics (Regno Unito)

- ASELSAN (Turchia)

- Raytheon Technologies sta promuovendo il mercato dei sistemi SONAR concentrandosi su una maggiore consapevolezza del dominio e autonomia. Le sue iniziative strategiche prevedono lo sviluppo di sensori acustici avanzati e algoritmi di elaborazione del segnale per la flotta di superficie e i sottomarini della Marina statunitense. Un progresso fondamentale è l'integrazione dell'intelligenza artificiale per migliorare la classificazione dei bersagli e ridurre il carico di lavoro degli operatori. Questi sforzi, spesso condotti tramite contratti con le agenzie di ricerca del Pentagono, mirano a fornire capacità di guerra sottomarina superiori per mantenere un vantaggio strategico in ambienti marittimi contesi.

- Lockheed Martin sta plasmando il mercato dei sistemi SONAR concentrandosi su sistemi di combattimento integrati e piattaforme senza pilota. L'azienda è pioniera nell'uso di suite sonar avanzate per veicoli sottomarini autonomi, consentendo missioni di sorveglianza e ricognizione di intelligence persistenti. Un progresso significativo è rappresentato dal lavoro sui sistemi sonar multistatici, in cui una rete di nodi distribuiti, inclusi veicoli senza pilota, collabora per creare un quadro subacqueo più completo e resiliente. L'azienda ha realizzato un fatturato netto di 71.043 milioni di dollari nel 2024.

- L3Harris Technologies sta guidando l'innovazione sul mercato puntando su soluzioni compatte e di rete. La loro espansione strategica prevede la creazione di payload sonar avanzati per veicoli sottomarini senza pilota di piccole e medie dimensioni, rendendo le funzionalità avanzate accessibili a una gamma più ampia di piattaforme. Un progresso fondamentale è l'attenzione rivolta ai sistemi ad architettura aperta che consentono la rapida fusione di nuove tecnologie sonar e la condivisione fluida dei dati attraverso le reti navali, migliorando l'interoperabilità della flotta e la velocità decisionale.

- General Dynamics è un pilastro del mercato dei sistemi SONAR, principalmente grazie al suo ruolo di costruttore di sottomarini a propulsione nucleare per la Marina degli Stati Uniti. Le sue iniziative strategiche sono incentrate sullo sviluppo e l'integrazione dei più avanzati sistemi sonar, come il Large Aperture Bow e i sistemi sonar leggeri ad ampia apertura per le classi Virginia e Columbia. Questo progresso nella superiorità acustica garantisce che i sottomarini di nuova generazione possano operare con capacità stealth e di rilevamento senza pari, che rappresentano il contributo fondamentale dell'azienda al dominio sottomarino. Per l'intero anno 2024, il fatturato dell'azienda è aumentato del 12,9%, raggiungendo i 47,7 miliardi di dollari.

- Northrop Grumman sta promuovendo il mercato dei sistemi SONAR, diventando leader nel campo dei sensori acustici e dell'innovazione nell'elaborazione. Il suo obiettivo strategico è lo sviluppo e la produzione dei componenti sonar principali, tra cui gli array sferici attivi-passivi e i sonar ad array trainato, che costituiscono la spina dorsale delle navi da combattimento di superficie della Marina Militare statunitense. Un progresso fondamentale è rappresentato dal loro investimento in tecnologie avanzate di elaborazione e fusione dati, che hanno elaborato complessi dati di mercato dei sistemi SONAR per fornire un quadro operativo comune, chiaro e fruibile ai comandanti dei sistemi di combattimento.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale è molto competitivo e caratterizzato da un mix di affermati giganti della difesa e aziende tecnologiche specializzate. I principali attori statunitensi ed europei dominano il settore della difesa di fascia alta, trainati dalla modernizzazione e da budget significativi. Le iniziative strategiche si concentrano fortemente sulla ricerca e sviluppo per migliorare l'elaborazione del segnale, l'autonomia e le capacità multistatiche. Le aziende stanno sempre più perseguendo partnership strategiche, fusioni e acquisizioni per espandere i propri portafogli tecnologici e la propria presenza sul mercato globale. Ad esempio, Coda Octopus Group, Inc., azienda specializzata in tecnologia sonar a immagini per l'intelligence sottomarina in tempo reale e tecnologie di immersione all'avanguardia, ha annunciato di aver completato l'acquisizione di Precision Acoustics Limited nel novembre 2024, con sede a Dorchester, nel Regno Unito. Inoltre, si registra una crescente tendenza ad adattare SONAR di livello militare ad applicazioni commerciali nei settori dell'energia offshore, della sicurezza marittima e dell'esplorazione subacquea, per diversificare i flussi di entrate e accedere ai mercati emergenti.

Panorama aziendale del mercato dei sistemi SONAR:

Sviluppi recenti

- Nel giugno 2025, Wavefront Systems ha annunciato di aver ampliato la portata del suo sonar Solstice MAS per acque profonde con varianti da 1500 m e 3000 m per migliorare la compatibilità con le piattaforme in acque profonde e i sistemi autonomi.

- Ad aprile 2025, Kraken Robotics Inc. ha annunciato il lancio di un servizio di sonar ad apertura sintetica (SAS) per il mercato globale dell'energia offshore. Il team di servizi commerciali di Kraken disporrà di sistemi SAS trainati KATFISH dedicati, disponibili per il noleggio a partire da luglio 2025.

- Report ID: 2794

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.