Prospettive di mercato per i sistemi di propulsione satellitare:

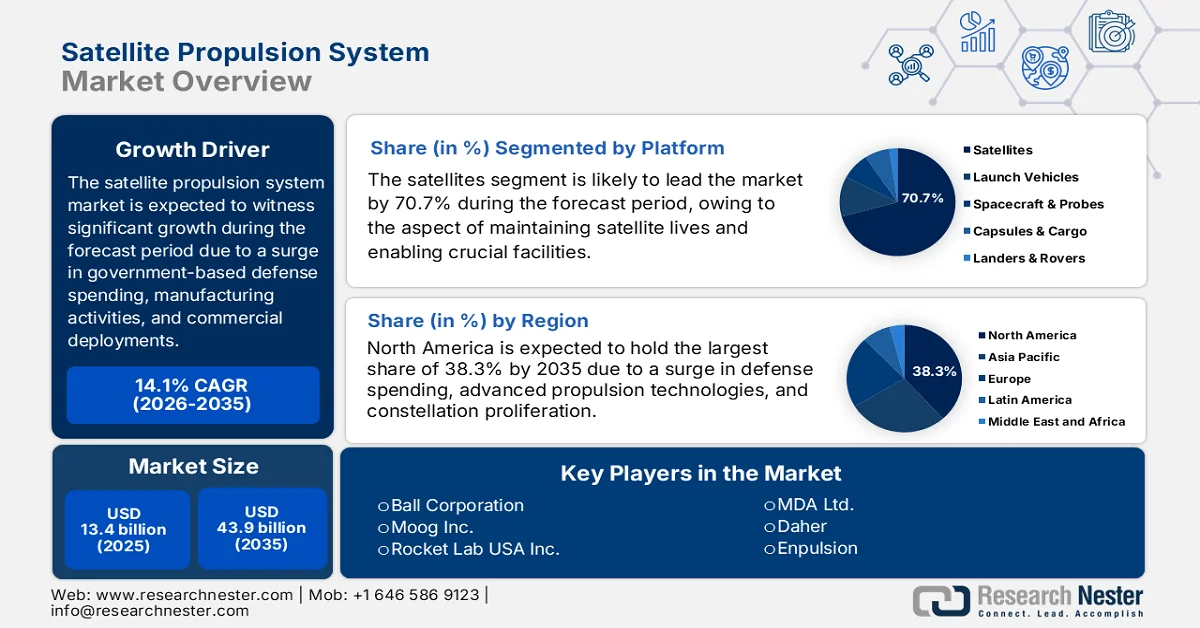

Il mercato dei sistemi di propulsione satellitare aveva un valore di oltre 13,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 43,9 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 14,1% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sistemi di propulsione satellitare è stimato in 15,2 miliardi di dollari.

Il mercato globale dei sistemi di propulsione satellitare è in forte espansione, grazie a fattori fondamentali come la spesa pubblica per la difesa, il dispiegamento di mega-costellazioni commerciali, la trasformazione strutturale dei paradigmi produttivi, il riorientamento strategico verso i servizi in orbita e l'integrazione dell'intelligenza artificiale nella gestione della propulsione. Secondo le statistiche ufficiali pubblicate dalla Satellite Industry Association (SIA) nel giugno 2022, sono stati dispiegati complessivamente 1.713 satelliti commerciali, con un incremento di oltre il 40%. Inoltre, un totale di 4.582 satelliti orbitano attorno alla Terra, con un aumento del 179% negli ultimi 5 anni. Il settore dei satelliti commerciali continua a dominare, con un fatturato di 279 miliardi di dollari e rappresentando il 72% del mercato spaziale globale, risultando quindi un fattore determinante per la crescita del mercato.

Inoltre, la produzione additiva di componenti per la propulsione, la crescita delle infrastrutture per il rifornimento di propellente e la manutenzione in orbita, i sistemi di gestione della propulsione implementati con l'intelligenza artificiale e la presenza di kit di propulsione modulari per una rapida integrazione sono alcune delle tendenze che stanno alimentando il mercato globale dei sistemi di propulsione satellitare. Come affermato in un articolo pubblicato dall'International Journal of Hydrogen Energy nel novembre 2024, si prevede che il settore aeronautico registrerà un aumento del 20% entro la fine del 2040, dimostrando un'impennata nella domanda di carburante di quasi il 38%, ovvero 120 miliardi di litri, solo negli Stati Uniti. Inoltre, si prevede che questa crescita causerà un aumento del 12% delle emissioni in questo settore. Il settore si impegna inoltre a raggiungere obiettivi ambiziosi per la riduzione del 75% delle emissioni di anidride carbonica per passeggero e del 90% delle emissioni di ossidi di azoto entro la fine del 2050, il che sta influenzando positivamente lo sviluppo del mercato.

Chiave Sistema di propulsione satellitare Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

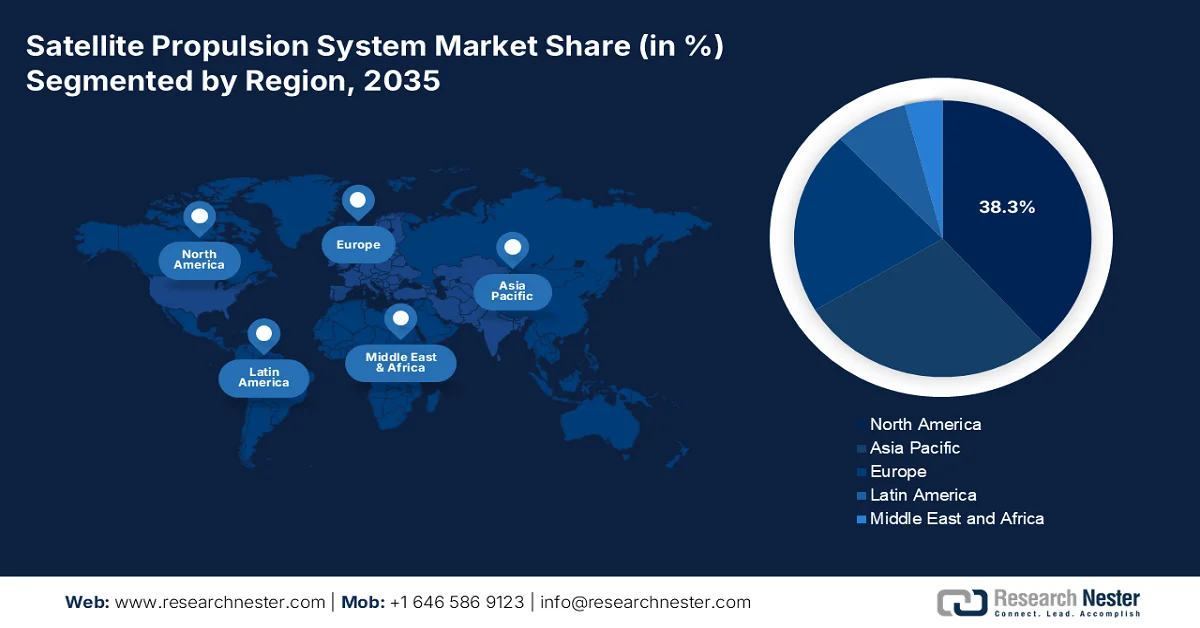

- Si prevede che entro il 2035 il Nord America conquisterà una quota dominante del 38,3% del mercato dei sistemi di propulsione satellitare, grazie all'aumento delle spese per la difesa e alla rapida espansione delle costellazioni di satelliti in orbita terrestre bassa (LEO).

- Si prevede che l'Europa registrerà la crescita più rapida nel periodo 2026-2035, trainata da crescenti investimenti pubblici e da una forte transizione verso tecnologie di propulsione ecocompatibili.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il sottosegmento dei satelliti rappresenterà una quota di mercato leader, pari al 70,7%, del settore dei sistemi di propulsione satellitare, grazie al suo ruolo cruciale nelle manovre satellitari, nell'estensione della durata operativa e nelle funzioni orbitali essenziali.

- Il segmento dei satelliti di grandi dimensioni (>1.000 kg) è destinato a conquistare la seconda quota di mercato più elevata entro il 2035, grazie al suo ampio utilizzo nei settori della difesa, delle telecomunicazioni e delle missioni spaziali ad alta potenza.

Principali tendenze di crescita:

- La commercializzazione delle infrastrutture per l'esplorazione dello spazio profondo e della Luna.

- Il passaggio alla propulsione elettrica non allo xeno

Costi principali:

- Complessità normative, di controllo delle esportazioni e di conformità

- Rischi di obsolescenza tecnologica e integrazione

Attori chiave: Northrop Grumman Corporation (USA), Lockheed Martin Corporation (USA), The Boeing Company (USA), L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (USA), Space Exploration Technologies Corp. (SpaceX) (USA), Blue Origin LLC (USA), Safran SA (Francia), Airbus Defence and Space (Francia), Thales Alenia Space (Francia), ArianeGroup GmbH (Francia/Germania), OHB SE (Germania), Mitsubishi Electric Corporation (Giappone), IHI Corporation (Giappone), Ball Corporation (USA), Moog Inc. (USA), Rocket Lab USA Inc. (USA), Bellatrix Aerospace Private Limited (India), Indian Space Research Organization (ISRO) (India), Rafael Advanced Defense Systems Ltd. (Israele), MDA Ltd. (Canada), Daher (Francia), Enpulsion (Austria).

Globale Sistema di propulsione satellitare Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 13,4 miliardi di dollari

- Dimensioni del mercato nel 2026: 15,2 miliardi di dollari

- Dimensioni previste del mercato: 43,9 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 14,1% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 38,3% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Germania, Paesi Bassi, Cina, Giappone

- Paesi emergenti: India, Brasile, Corea del Sud, Messico, Indonesia

Last updated on : 27 March, 2026

Mercato dei sistemi di propulsione satellitare: fattori di crescita e sfide

Fattori di crescita

- La commercializzazione delle infrastrutture per lo spazio profondo e la Luna: il successo nella realizzazione di gateway lunari, stazioni spaziali commerciali e habitat di superficie ha generato la necessità di sistemi di propulsione, che a loro volta stanno stimolando il mercato globale dei sistemi di propulsione satellitare. Secondo un articolo pubblicato dal Georgia Tech nell'ottobre 2025, si prevede che tra 10 e 20 missioni satellitari saranno dirette verso la Luna nei prossimi anni. Inoltre, lo spazio cislunare si sta espandendo dall'orbita geostazionaria fino alla Luna, dimostrando un'area con un volume 2.000 volte maggiore di quello dell'orbita terrestre. Allo stesso tempo, ciascuno dei 50 satelliti in orbita lunare necessita della capacità di effettuare in media 4 manovre all'anno per evitare potenziali collisioni, il che favorisce lo sviluppo del mercato dei sistemi di propulsione satellitare.

- Il passaggio alla propulsione elettrica senza xeno: la volatilità dei prezzi e la disponibilità limitata dello xeno, il propellente di elezione per i propulsori elettrici, hanno accelerato l'adozione e lo sviluppo di propellenti alternativi, che stanno guidando il mercato dei sistemi di propulsione satellitare. Questo cambiamento è fortemente influenzato dalle esigenze economiche delle mega-costellazioni, che richiedono propulsori diversi, per i quali le spese per il propellente rappresentano una voce di spesa operativa rilevante. Come riportato in un rapporto pubblicato dall'High Power Electric Propulsion Laboratory nel dicembre 2024, il propulsore Hall HET da 3.000 watt, lanciato nel 2022, eroga una potenza da 150 a 500 watt, con una spinta da 9 a 22 mN, un ciclo di 1.100-1.700 kr/secondo e un'efficienza da 0,2 a 0,3 , il che indica un'enorme opportunità di crescita per il mercato.

- Integrazione verticale tra operatori satellitari: la presenza di operatori di costellazioni satellitari sta portando a una crescente internalizzazione delle capacità di produzione di sistemi di propulsione, anziché alla dipendenza da fornitori terzi. Secondo un articolo pubblicato dall'ISRO nell'aprile 2023, l' attuale sistema di propulsione per oggetti spaziali comprende oltre 7.000 satelliti operativi in orbita attorno alla Terra a diverse altitudini, con a bordo vari detriti spaziali. Inoltre, al 2022, si contavano 2.533 oggetti lanciati con successo in 179 missioni, rispetto ai 1.860 oggetti lanciati in 135 missioni dell'anno precedente. Questi dati indicano un aumento del 32% nel numero di lanci, nonché un incremento del 36% nel numero di oggetti immessi in orbita. Pertanto, con il continuo sviluppo delle operazioni satellitari, si registra un'enorme domanda di sistemi di propulsione verticale per satelliti, che sta stimolando il mercato di tali sistemi.

Sfide

- Complessità normative, di controllo delle esportazioni e di conformità: il mercato dei sistemi di propulsione satellitare è fortemente vincolato da una fitta rete di normative internazionali, nazionali e intergovernative che regolano lo sviluppo, il trasferimento e l'impiego delle tecnologie spaziali. Inoltre, i regimi di controllo delle esportazioni, in particolare l'International Traffic in Arms Regulations (ITAR) negli Stati Uniti, classificano molti sistemi di propulsione, componenti e dati tecnici come articoli di difesa, imponendo severe restrizioni alla collaborazione estera, alla condivisione dei dati e alle vendite internazionali. Se da un lato l'ITAR persegue obiettivi di sicurezza nazionale, dall'altro frammenta la catena di approvvigionamento globale, limita l'accesso al mercato per i produttori non statunitensi e complica i programmi di sviluppo congiunto tra nazioni alleate.

- Rischi di obsolescenza tecnologica e di integrazione: il rapido ritmo del progresso tecnologico nel mercato dei sistemi di propulsione satellitare crea un rischio costante di obsolescenza sia per l'hardware che per la proprietà intellettuale, spingendo i produttori a bilanciare l'innovazione con i requisiti del lungo ciclo di vita dei sistemi spaziali. Un sistema di propulsione progettato oggi potrebbe trovarsi a competere con propulsori elettrici più efficienti, nuove combinazioni di propellenti o paradigmi architettonici completamente nuovi, come la manutenzione e il rifornimento in orbita, al momento del conseguimento della qualificazione al volo. Questa compressione dei cicli tecnologici è particolarmente acuta nel settore commerciale, dove gli operatori di grandi costellazioni richiedono continui miglioramenti in termini di impulso specifico, rapporto spinta-potenza e costo per unità.

Dimensioni e previsioni del mercato dei sistemi di propulsione satellitare:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

14,1% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

13,4 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

43,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di propulsione satellitare:

Analisi del segmento della piattaforma

Si prevede che il sottosegmento dei satelliti, che fa parte del segmento delle piattaforme, conquisterà la quota maggiore, pari al 70,7%, del mercato dei sistemi di propulsione satellitare entro la fine del 2035. La crescita di questo sottosegmento è principalmente attribuita alla sua importanza per l'estensione, la manovrabilità e il mantenimento della vita operativa dei satelliti, oltre a garantire funzioni essenziali come l'inserimento in orbita, il controllo dell'assetto e il mantenimento della posizione. Secondo le statistiche ufficiali pubblicate dalla Space Foundation Organization nel gennaio 2025, si è registrato un aumento del 16% dei lanci orbitali e del 40% della massa dei satelliti in orbita. Ciò ha portato a 259 lanci di satelliti entro il 2024, con una media di 1 ogni 34 ore, 5 ore in più rispetto al 2023. Questo ritmo di lancio è ulteriormente cresciuto nel 2025, con gli operatori di lancio che hanno garantito miglioramenti ai siti, lanci frequenti e i primi voli di 24 vettori di lancio , creando così le condizioni ideali per stimolare la crescita del sottosegmento.

Analisi del segmento di massa satellitare

Nel periodo di previsione, il segmento dei satelliti di grandi dimensioni (>1.000 kg), parte della massa totale dei satelliti, dovrebbe conquistare la seconda quota di mercato più elevata nel settore dei sistemi di propulsione satellitare. La crescita di questo segmento è trainata in modo significativo dal suo ruolo cruciale nei settori della difesa, delle telecomunicazioni, della navigazione e dell'esplorazione scientifica. Questi satelliti, tipicamente dispiegati in orbita geostazionaria (GEO) e in orbita terrestre media (MEO), sono preferiti per missioni che richiedono carichi utili ad alta potenza, componenti elettronici robusti e resistenti alle radiazioni e una durata operativa superiore a 15 anni. La crescita del segmento è ulteriormente stimolata dai crescenti investimenti della difesa nelle capacità C4ISR spaziali per modernizzare le risorse spaziali strategiche, gran parte delle quali è destinata a satelliti di grandi dimensioni e resistenti.

Analisi del segmento del tipo di propulsione

Si prevede che il segmento della propulsione elettrica nel mercato dei sistemi di propulsione satellitare deterrà la terza quota di mercato più elevata entro la fine del periodo previsto. Lo sviluppo di questo segmento è fortemente trainato dalla sua implementazione in applicazioni marine e aerospaziali modernizzate e offre un minore consumo di carburante rispetto ai sistemi chimici. Secondo un rapporto pubblicato dall'Organizzazione europea per la proprietà intellettuale (EPO) nel maggio 2024, i sistemi di propulsione spaziale hanno registrato un forte aumento dell'attività brevettuale negli ultimi 20 anni, con una media significativa del 9% ogni anno. Inoltre, si è verificato un notevole aumento del numero di satelliti, passato da una media di 300 all'anno a oltre 2.800 nel 2023 , incrementando così la domanda di propulsione elettrica a livello globale.

La nostra analisi approfondita del mercato dei sistemi di propulsione satellitare comprende i seguenti segmenti:

Segmento | Sottosegmenti |

| |

Massa satellitare |

|

Tipo di propulsione |

|

Utente finale |

|

Tipo di orbita |

|

Componente |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di propulsione satellitare - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato dei sistemi di propulsione satellitare, pari al 38,3%, entro la fine del 2035. La crescita del mercato nella regione è attribuita principalmente all'aumento della spesa per la difesa e i governi, alla rapida proliferazione di costellazioni commerciali in orbita terrestre bassa (LEO) e a una svolta strategica verso tecnologie di propulsione efficienti e avanzate. Secondo le statistiche ufficiali pubblicate dall'Aerospace America Organization nel gennaio 2026, per quanto riguarda i sistemi ad alta potenza, il Jet Propulsion Laboratory della NASA ha testato un catodo cavo in LaB6 a 250 A per definire modelli di riferimento per propulsori Hall da 200 kW. Questa specifica valutazione ha superato le 2.500 ore di funzionamento, a fronte di un periodo di prova di 4.000 ore , risultando quindi adatta a sostenere il mercato nell'intera regione.

Il mercato dei sistemi di propulsione satellitare negli Stati Uniti sta crescendo in modo significativo, grazie all'aumento della spesa per la difesa, a un fiorente settore spaziale commerciale, al costante supporto governativo per lo sviluppo di tecnologie all'avanguardia, alla crescente priorità attribuita al settore bellico e all'urgenza di reti satellitari resilienti. Secondo le stime governative pubblicate dalla GSA (General Services Administration) nel settembre 2022, il Paese conta quasi 5.500 satelliti attivi in orbita e si prevede il lancio di ulteriori 58.000 satelliti entro la fine del 2030. Questo aumento previsto dei lanci satellitari comporterà tuttavia un incremento dei detriti orbitali, delle emissioni nell'alta atmosfera e delle interferenze con l'astronomia. Per contrastare questi fenomeni, il governo statunitense ha quindi sviluppato politiche adeguate, che contribuiscono a creare prospettive positive per la crescita del mercato.

La presenza di programmi di finanziamento governativi, la crescente partecipazione a collaborazioni spaziali internazionali, l'emergere di una base industriale specializzata, focalizzata sulle tecnologie spaziali di nuova generazione, e il costante impegno nella ricerca e sviluppo spaziale attraverso il Programma di sviluppo delle tecnologie spaziali (STDP) sono fattori che contribuiscono alla crescita del mercato dei sistemi di propulsione satellitare in Canada . Secondo un articolo pubblicato dall'Agence Spatiale Canadienne nel novembre 2025, le organizzazioni non profit e le imprese sono strettamente legate all'economia spaziale nazionale: il 64% delle grandi organizzazioni genera i ricavi più elevati, mentre il 39% delle piccole e medie imprese (PMI) si sta impegnando attivamente per conquistare una quota significativa del mercato delle esportazioni. Inoltre, i centri di ricerca e le università impiegano una forza lavoro considerevole di quasi 2.800 persone , favorendo ulteriormente la crescita del mercato dei sistemi di propulsione satellitare.

Approfondimenti sul mercato europeo

Si prevede che l'Europa si affermerà come la regione a più rapida crescita nel mercato dei sistemi di propulsione satellitare durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato da generosi investimenti governativi, una solida base industriale aerospaziale, un aumento delle attività satellitari commerciali e la transizione verso tecnologie di propulsione ecocompatibili ed elettriche, supportate da rigorose iniziative e normative in materia di sostenibilità. Secondo le stime del governo britannico pubblicate nel 2025, il Paese detiene il 17% dell'industria aerospaziale mondiale e offre oltre 100.000 opportunità di lavoro dirette. Inoltre, l'industria britannica genera un fatturato interno di 32,5 miliardi di dollari, di cui il 75% viene esportato . Pertanto, con tutte queste espansioni, si aprono enormi opportunità di crescita per il mercato nella regione.

Il mercato francese dei sistemi di propulsione satellitare sta acquisendo sempre maggiore importanza, grazie alla sua impareggiabile concentrazione di infrastrutture per l'industria spaziale, all'impegno del governo, alla leadership tecnologica, alle generose opportunità di finanziamento, allo sviluppo di veicoli aerospaziali e all'integrazione di sistemi di propulsione chimica. Come riportato in un rapporto pubblicato dall'Organizzazione per la Sicurezza Aerospaziale nel marzo 2024, il Centre National d'Études Spatiales (CNES) garantisce un contributo fondamentale all'industria spaziale francese, con il budget più consistente tra le agenzie spaziali civili, pari a 2,5 miliardi di dollari. Inoltre, la NATO ha stanziato un significativo importo di 1,1 miliardi di dollari , che dovrebbe raggiungere la cifra prevista entro la fine del 2034, per lo sviluppo di servizi di comunicazione satellitare adeguati nel Paese, favorendo così l'espansione del mercato.

La combinazione di investimenti governativi strategici, lo sviluppo di un'industria satellitare su piccola scala, l'emergere di startup nel settore della propulsione avanzata, i consistenti finanziamenti destinati alla creazione di tecnologie di propulsione e la crescente attenzione ai materiali innovativi per applicazioni aerospaziali sono i fattori che alimentano il mercato dei sistemi di propulsione satellitare in Italia . Come affermato in un articolo pubblicato dall'IAI nel gennaio 2023, il Paese ha sfruttato l'opportunità offerta dal Fondo europeo per la ripresa, stanziando ingenti risorse per le attività spaziali, per un importo superiore a 2,3 miliardi di dollari entro la fine del 2026. Pertanto, grazie a tale allocazione di fondi, l'Italia rimane attivamente coinvolta in un settore tecnologico in rapida evoluzione, dove un processo decisionale rapido e informato è essenziale, con un impatto positivo sullo sviluppo del mercato.

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato dei sistemi di propulsione satellitare nella regione Asia-Pacifico registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è fortemente trainata dai generosi investimenti governativi nei programmi spaziali nazionali di Corea del Sud, Giappone, India e Cina, nonché dalla rapida proliferazione di costellazioni satellitari commerciali e dallo sviluppo di vettori di lancio nazionali, dall'espansione dei budget per la difesa spaziale e dalla crescente enfasi sull'autosufficienza nelle tecnologie di propulsione. Secondo le statistiche ufficiali pubblicate dall'International Institute for Strategic Studies nel febbraio 2026, la spesa per la difesa nella regione è aumentata, raggiungendo un totale di 573 miliardi di dollari. Inoltre, nel 2025, la regione ha registrato un incremento del 5,7%, leggermente superiore all'aumento su base annua del 5,5% registrato nel 2024. Infine, Military Balance ha stimato un budget di base per la difesa di 251,3 miliardi di dollari , rafforzando ulteriormente l'esposizione del mercato.

Il mercato cinese dei sistemi di propulsione satellitare sta acquisendo sempre maggiore visibilità, grazie all'ambizioso programma di dispiegamento dei satelliti, alle capacità industriali verticalmente integrate, agli investimenti governativi senza precedenti e allo sviluppo di sofisticati motori criogenici e semicriogenici a idrogeno-ossigeno per stadi superiori di missioni di carico pesante. Come riportato in un articolo pubblicato dall'Ufficio Informazioni del Consiglio di Stato nel maggio 2025, il valore complessivo della produzione del settore cinese dei servizi di navigazione e posizionamento satellitare ha raggiunto i 79,9 miliardi di dollari nel 2024, con un aumento del 7,3% su base annua. Inoltre, si è registrato un aumento di 129.000 domande di brevetto per la navigazione satellitare e si stima che 288 milioni di telefoni cellulari stiano gradualmente adottando il sistema di navigazione satellitare BeiDou (BDS), il che contribuisce a una rapida crescita del mercato dei sistemi di propulsione satellitare.

L'impegno profuso dall'Organizzazione Indiana per la Ricerca Spaziale (ISRO) nello sviluppo tecnologico, la crescente diffusione di startup private nel settore spaziale grazie alle politiche governative e l'aumento dei finanziamenti per lo sviluppo di materiali innovativi e propellenti ecocompatibili sono alcuni dei fattori che stanno stimolando il mercato dei sistemi di propulsione satellitare in India . Secondo le stime governative pubblicate dall'ISRO nel maggio 2025 , sono stati effettuati 261 tentativi di lancio, di cui 254 con successo, che hanno portato all'entrata in orbita di ulteriori 2.578 satelliti. Inoltre, sono stati messi in orbita un totale di 2.963 oggetti, un numero inferiore rispetto ai 3.135 oggetti provenienti da 212 lanci registrati nel 2023. Nel 2024 si sono verificati 702 incidenti di frammentazione dovuti a detriti, contro i 69 del 2023. Infine, le prestazioni delle manovre anticollisione (CAM) sui satelliti in orbita terrestre stanno influenzando positivamente l'espansione del mercato nel Paese.

Numero cumulativo di CAM (Computer-Aided Monitoring) e prestazioni dei satelliti in orbita terrestre in India (2010-2024)

Anno | Numero cumulativo di CAM |

2010 | 1 |

2011 | 3 |

2012 | 4 |

2013 | 8 |

2014 | 8 |

2015 | 11 |

2016 | 16 |

2017 | 21 |

2018 | 29 |

2019 | 37 |

2020 | 49 |

2021 | 68 |

2022 | 89 |

2023 | 112 |

2024 | 122 |

Fonte: ISRO

Principali attori del mercato dei sistemi di propulsione satellitare:

- Northrop Grumman Corporation (USA)

- Lockheed Martin Corporation (USA)

- La Boeing Company (USA)

- L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (USA)

- Space Exploration Technologies Corp. (SpaceX) (USA)

- Blue Origin LLC (USA)

- Safran SA (Francia)

- Airbus Difesa e Spazio (Francia)

- Thales Alenia Space (Francia)

- ArianeGroup GmbH (Francia/Germania)

- OHB SE (Germania)

- Mitsubishi Electric Corporation (Giappone)

- IHI Corporation (Giappone)

- Ball Corporation (USA)

- Moog Inc. (USA)

- Rocket Lab USA Inc. (USA)

- Bellatrix Aerospace Private Limited (India)

- Organizzazione indiana per la ricerca spaziale (ISRO) (India)

- Rafael Advanced Defense Systems Ltd. (Israele)

- MDA Ltd. (Canada)

- Daher (Francia)

- Enpulsion (Austria)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Northrop Grumman Corporation è una forza dominante nel mercato dei sistemi di propulsione satellitare, grazie alla sua vasta esperienza nei sistemi di propulsione a stato solido, liquido ed elettrico, applicati sia alla sicurezza nazionale che alle applicazioni spaziali civili. L'azienda integra le capacità di propulsione nelle sue piattaforme spaziali complete, posizionandosi come fornitore verticalmente integrato per missioni critiche di difesa ed esplorazione.

- Lockheed Martin Corporation è un integratore primario di sistemi di propulsione avanzati per il suo vasto portafoglio di satelliti militari, civili e commerciali, con particolare attenzione all'affidabilità e alla garanzia di successo delle missioni. L'azienda investe ingenti risorse in tecnologie di propulsione elettrica e ibrida di nuova generazione per soddisfare le esigenze in continua evoluzione delle costellazioni di satelliti in orbita terrestre bassa (LEO) e dell'esplorazione dello spazio profondo.

- La Boeing Company vanta una presenza consolidata nel settore della propulsione satellitare, grazie alla sua esperienza nei grandi satelliti per telecomunicazioni geostazionari e nei sistemi spaziali avanzati che richiedono una propulsione chimica ed elettrica robusta. L'azienda continua a sviluppare soluzioni innovative per la propulsione spaziale, inclusi sistemi di propulsione elettrica per la sua piattaforma satellitare, a supporto di clienti sia commerciali che governativi.

- L3Harris Technologies Inc. ha consolidato la sua posizione di fornitore leader nel settore della propulsione, offrendo un portafoglio completo di motori a razzo a propellente liquido, solido ed elettrico per satelliti, vettori di lancio e sistemi di difesa missilistica. Questa strategia di integrazione verticale consente all'azienda di offrire componenti di propulsione essenziali per l'intero spettro delle applicazioni spaziali e di difesa.

- Space Exploration Technologies Corp. (SpaceX) ha ridefinito il panorama della propulsione satellitare grazie al suo approccio verticalmente integrato, producendo internamente i propri propulsori a effetto Hall e sistemi di propulsione per la mega-costellazione Starlink e altre piattaforme spaziali. L'attenzione dell'azienda alla produzione ad alto volume ed economicamente efficiente ha stabilito nuovi parametri di riferimento per la scalabilità e la rapida implementazione nel settore della propulsione satellitare commerciale.

Ecco un elenco dei principali operatori attivi nel mercato globale dei sistemi di propulsione satellitare:

Il mercato dei sistemi di propulsione satellitare è caratterizzato da un panorama competitivo consolidato, con i primi cinque operatori che detengono collettivamente la maggior parte della quota di mercato globale. Il settore è dominato da grandi aziende statunitensi del settore della difesa, integrate verticalmente, e da conglomerati aerospaziali europei che sfruttano ampi contratti governativi e una solida eredità tecnologica. Inoltre, tra le iniziative strategiche più significative si annovera l'integrazione verticale tramite acquisizioni, come quella di Aerojet Rocketdyne da parte di L3Harris, volta a consolidare le catene di fornitura dei sistemi di propulsione. Nell'agosto 2024, Safran Electronics & Defense ha inoltre sviluppato le proprie capacità produttive negli Stati Uniti per sistemi di propulsione satellitare di piccole dimensioni, al fine di soddisfare la crescente domanda sia nel settore della difesa che in quello commerciale. Questa iniziativa strategica ha supportato la crescita prevista del settore dei piccoli satelliti in Nord America, che si prevede supererà i 5 miliardi di dollari entro la fine del 2030, trainando così il mercato globale dei sistemi di propulsione satellitare.

Panorama aziendale del mercato dei sistemi di propulsione satellitare:

Sviluppi recenti

- Nel giugno 2025, Daher , insieme a Safran, Collins Aerospace e Ascendance, ha sostenuto pienamente le roadmap internazionali e nazionali per la decarbonizzazione del settore aeronautico, concentrandosi sugli aeromobili da 6-10 posti, che rappresentano i 25.000 velivoli in servizio a livello globale.

- Nel maggio 2025, Enpulsion ha lanciato Nexus, il sistema di propulsione più avanzato, progettato specificamente per veicoli spaziali di 500 chilogrammi. Questo sistema è in grado di fornire una spinta significativamente maggiore e capacità di innalzamento dell'orbita migliorate, per soddisfare la crescente esigenza di una propulsione elettrica ad alte prestazioni e reattiva nelle missioni di piccole dimensioni.

- Nel febbraio 2023, Thales Alenia Space , nata dalla joint venture tra Thales (67%) e Leonardo (33%), ha firmato con successo un contratto con il Korea Aerospace Research Institute (KARI) per la fornitura di un sistema di propulsione elettrica da integrare nel satellite GEO-KOMPSAT-3 (GK3).

- Report ID: 8476

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.