Prospettive di mercato dei sistemi di rilevamento dei fulmini aerei:

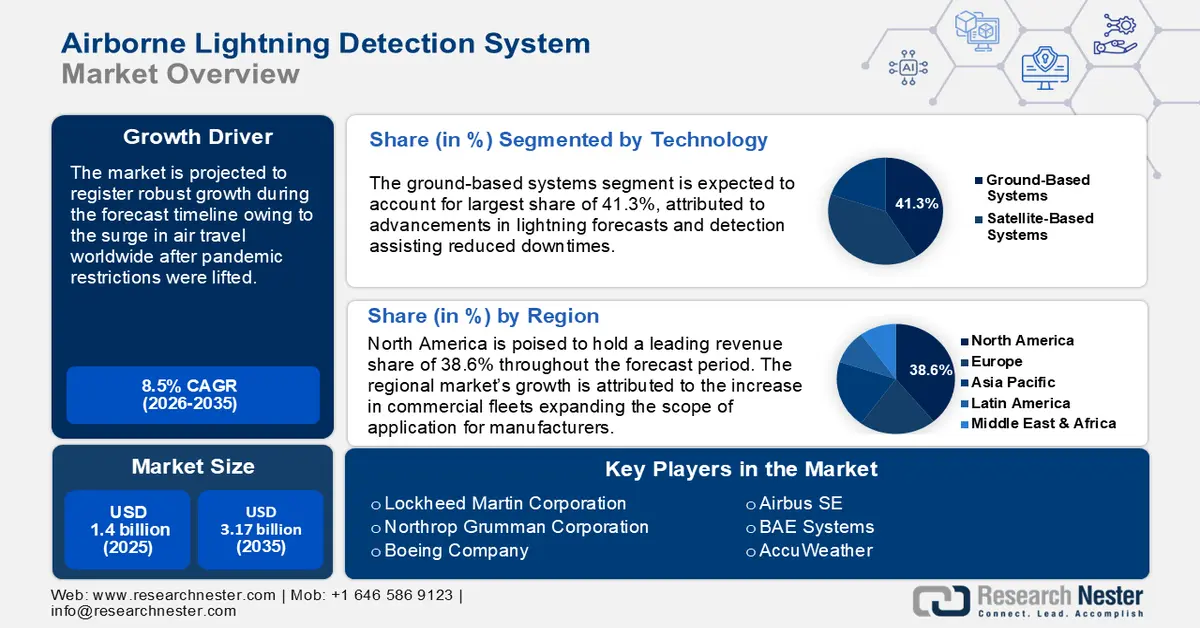

Il mercato dei sistemi di rilevamento dei fulmini aerei ha superato 1,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 3,17 miliardi di dollari entro il 2035, con una crescita di circa l'8,5% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dei sistemi di rilevamento dei fulmini aerei è stimato in 1,51 miliardi di dollari.

Si prevede che il mercato dei sistemi di rilevamento dei fulmini in volo crescerà rapidamente a causa della crescente domanda di una maggiore sicurezza aerea e della necessità di mitigare i rischi associati ai fulmini in volo. I sistemi di rilevamento dei fulmini in volo installati su aerei commerciali e militari utilizzano tecnologie di sensori avanzate per monitorare l'attività elettrica in tempo reale. Inoltre, l'aumento dei viaggi aerei è destinato a essere uno dei principali motori dell'espansione del mercato. La tabella seguente evidenzia la crescita del trasporto aereo a livello globale.

Domanda globale di viaggi aerei

Particolari | Dettagli |

Traffico aereo nel 2024 | Aumento del 10,4% rispetto al 2023 |

Traffico aereo nel 2024 rispetto ai livelli pre-pandemici | Aumento del 3,8% rispetto ai livelli pre-pandemici (2019) |

Traffico aereo a dicembre 2024 | L'aumento è stato dell'8,6% su base annua, la domanda internazionale è aumentata del 10,6% e il fattore di carico di dicembre ha raggiunto il record dell'84%. |

Fonte: Associazione Internazionale del Trasporto Aereo (IATA)

La rapida ripresa del trasporto aereo ai livelli pre-pandemici ha aumentato le opportunità di integrazione dei sistemi di rilevamento dei fulmini in volo nelle flotte in espansione. Inoltre, rigorosi standard di conformità, come la circolare consultiva FAA 20-155A, evidenziano l'integrazione dei sistemi di rilevamento dei fulmini nei processi di certificazione degli aeromobili. Le innovazioni nella miniaturizzazione dei sensori e nell'analisi basata sull'intelligenza artificiale hanno migliorato le capacità di rilevamento dei fulmini. Nell'agosto 2022, Inside Climate News ha riportato un aumento dei fulmini a causa dei cambiamenti climatici. Si prevede che la crescente frequenza avrà un impatto sul mercato dei sistemi di rilevamento dei fulmini in volo, convergendo con l'aumento dei viaggi aerei, che aumenta il rischio di fulmini sugli aerei. Il National Weather Services ha riferito che gli aerei commerciali vengono colpiti da fulmini in media una o due volte all'anno, con la maggior parte dei fulmini che si verificano durante la discesa.

Chiave Sistema di rilevamento dei fulmini aerei Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

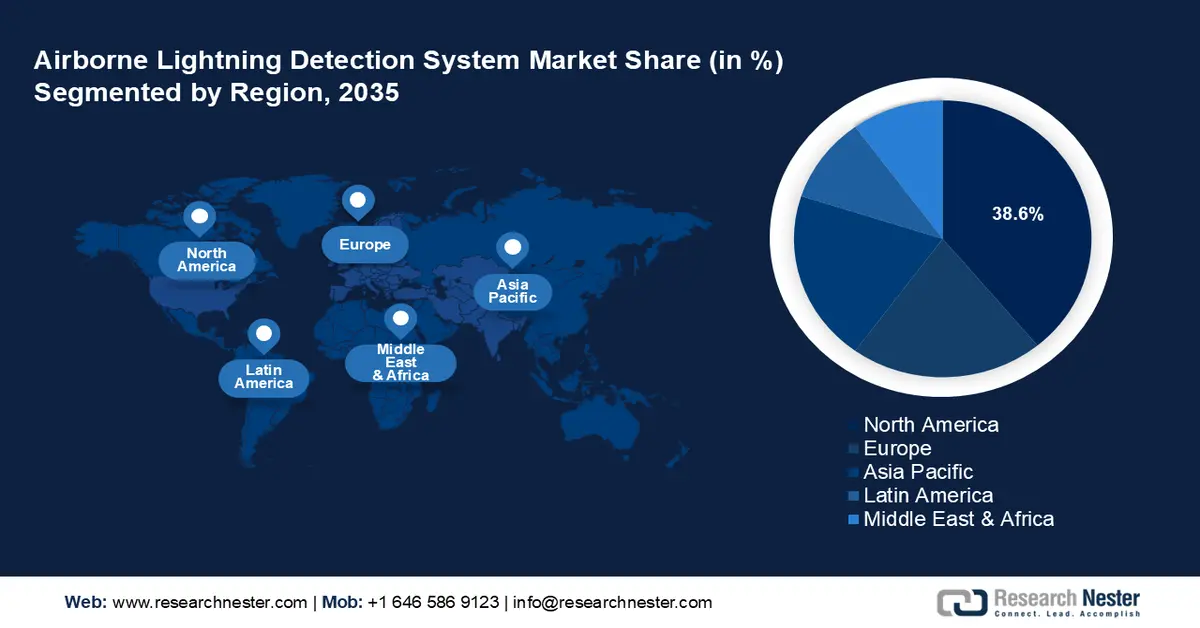

- Si prevede che il Nord America deterrà la quota maggiore del mercato dei sistemi di rilevamento dei fulmini in volo, pari al 38,6%, supportata dalla crescente densità operativa di aerei commerciali e militari che richiede una migliore integrazione delle condizioni meteorologiche in tempo reale.

- Si prevede che nel periodo 2026-2035 l'Europa crescerà rapidamente, poiché le sue solide iniziative per la sicurezza aerea e i programmi di avionica resistenti alle intemperie stimoleranno una più ampia adozione di tecnologie di rilevamento dei fulmini in volo.

Informazioni sui segmenti:

- Si prevede che il segmento dei sistemi terrestri acquisirà una quota di mercato superiore al 41,3% dei sistemi di rilevamento dei fulmini in volo, rafforzata dai progressi nelle tecnologie di fusione dei dati che aumentano la precisione del tracciamento dei fulmini in tempo reale.

- Nel periodo 2026-2035, si prevede che il segmento dell'aviazione civile manterrà la quota maggiore di utenti finali, poiché l'aumento del traffico aereo globale e il rafforzamento degli obblighi di sicurezza meteorologica amplificheranno l'adozione di tecnologie di rilevamento dei fulmini in volo.

Principali tendenze di crescita:

- Crescente integrazione dei dati satellitari sui fulmini con i sistemi aerei

- Crescente domanda di veicoli aerei senza pilota (UAV)

Sfide principali:

- Complessità nella precisione del rilevamento e interferenza ambientale

- Barriere all'integrazione con i sistemi avionici legacy

Attori principali: Lockheed Martin Corporation, Northrop Grumman Corporation, Boeing Company, Airbus SE, Honeywell International Inc., BAE Systems, Elbit Systems, Aselsan, AccuWeather, Leonardo SpA, Garmin Ltd., Mitsubishi Electric Corporation.

Globale Sistema di rilevamento dei fulmini aerei Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,4 miliardi di USD

- Dimensione del mercato 2026: 1,51 miliardi di USD

- Dimensione prevista del mercato: 3,17 miliardi di USD entro il 2035

- Previsioni di crescita: 8,5%

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,6% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Singapore, Australia

Last updated on : 3 December, 2025

Mercato dei sistemi di rilevamento dei fulmini aerei: fattori di crescita e sfide

Fattori di crescita

Crescente integrazione dei dati satellitari sui fulmini con i sistemi aerei: l'integrazione dei dati satellitari sui fulmini con i sistemi di rilevamento aerei è un importante motore del mercato dei sistemi di rilevamento dei fulmini aerei. Il Geostationary Lightning Mapper (GLM) della NASA a bordo dei satelliti della serie GOES-R fornisce dati sull'attività dei fulmini in tempo reale e ad alta risoluzione. I dati vengono immessi nei sistemi diagnostici di bordo per una maggiore precisione. Inoltre, l'Organizzazione Europea per l'Esplorazione dei Satelliti Meteorologici (EUMETSAT) ha evidenziato il ruolo dei satelliti Meteosat di Terza Generazione (MTG) nel migliorare il rilevamento dei fulmini in Europa e Africa. La sinergia tra i sistemi spaziali e aerei ha consentito alle compagnie aeree di ottimizzare le rotte di volo attraverso i corridoi ad alta attività di fulmini, riducendo i tempi di inattività.

Crescente domanda di velivoli senza pilota (UAV): l'espansione dei velivoli senza pilota e delle piattaforme di mobilità aerea urbana (UAM), inclusi droni e taxi aerei, ha spinto la domanda di sistemi compatti e leggeri per il rilevamento dei fulmini. Il Piano di Implementazione per la Mobilità Aerea Avanzata della FAA, annunciato nel 2023, mira a consentire operazioni di mobilità aerea avanzata tramite il piano Innovate28 entro il 2028, che dovrebbe favorire l'integrazione dei sistemi di rilevamento dei fulmini in volo. Aziende come Archer Aviation e Joby Aviation stanno integrando i progetti eVTOL (decollo e atterraggio di veicoli elettrici) per conformarsi agli standard di sicurezza. Inoltre, la Roadmap per i Sistemi Senza Pilota 2005-2030 del Dipartimento della Difesa degli Stati Uniti (DoD) è pronta a rafforzare l'impiego dei velivoli senza pilota per la sorveglianza e la logistica, creando applicazioni sostenibili per i sistemi di rilevamento dei fulmini in volo.

- Progressi nell'analisi predittiva dei fulmini: l'integrazione dell'apprendimento automatico (ML) e dell'intelligenza artificiale (IA) ha migliorato le capacità predittive dei fulmini. L'IA, addestrata su set di dati pertinenti, è in grado di prevedere in anticipo i fulmini, aiutando a formulare rotte di volo per evitarli. Questi progressi riducono i tempi di inattività durante il volo e la corsa globale all'IA ha accelerato i miglioramenti nei set di dati, il che ha il potenziale per rafforzare l'accuratezza dell'analisi predittiva dei fulmini. Ad esempio, nel settembre 2023, FLASH Weather AI e SmartSky hanno annunciato una collaborazione per introdurre la suite di dati predittivi sui fulmini FLASH nel settore dell'aviazione. Tali progressi aprono opportunità per nuovi operatori che desiderano fornire tute predittive sui fulmini ai settori aerospaziale commerciale e militare.

Sfide

Complessità nella precisione di rilevamento e interferenze ambientali: i sistemi di rilevamento dei fulmini aerei si basano su segnali elettromagnetici, ma si verificano problemi dovuti a interferenze da parte dell'elettronica di bordo, rumore atmosferico, ecc., che possono influire negativamente sulla precisione. Inoltre, i sistemi possono avere difficoltà a distinguere in tempo reale i fulmini intra-nube da quelli tra nube e terra. Per superare questa sfida, le aziende devono fornire suite di rilevamento dei fulmini che riducano al minimo i falsi allarmi.

Barriere all'integrazione con i sistemi avionici legacy: una percentuale considerevole di flotte di aeromobili dispone di sistemi avionici legacy che non sono in grado di funzionare con i moderni sistemi di rilevamento dei fulmini in volo. Il retrofitting di aeromobili più vecchi richiede modifiche considerevoli per una compatibilità perfetta, il che può aumentare i costi operativi. Inoltre, le flotte che si affidano a sistemi analogici devono affrontare problemi di compatibilità che possono ridurre l'ambito di applicazione per gli operatori del mercato dei sistemi di rilevamento dei fulmini in volo.

Dimensioni e previsioni del mercato dei sistemi di rilevamento dei fulmini aerei:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,5% |

|

Dimensione del mercato dell'anno base (2025) |

1,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,17 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di rilevamento dei fulmini aerei:

Analisi del segmento tecnologico

Si prevede che il segmento dei sistemi terrestri dominerà la quota di mercato dei sistemi di rilevamento dei fulmini in volo, con una quota superiore al 41,3% entro il 2035. I progressi nelle tecnologie di fusione dei dati stanno potenziando il tracciamento dei fulmini in tempo reale per la sicurezza aerea, che si è rivelato uno dei principali motori dell'espansione del segmento. Reti come la US National Lightning Detection Network (NLDN) utilizzano l'interferometria ad alta velocità con sensori di tempo di arrivo per raggiungere un'efficienza di rilevamento prossima alla perfezione. Inoltre, l'applicazione di sistemi terrestri è destinata a superare le aree con corridoi di volo densamente popolati.

Il segmento dei sistemi satellitari è destinato a espandersi durante il periodo di previsione. I sistemi satellitari sono in grado di fornire un rilevamento dei fulmini su vasta area, contribuendo ad aumentarne i tassi di adozione. Inoltre, la crescente domanda di tute avanzate per il rilevamento dei fulmini in regioni remote e oceaniche, dove le reti terrestri possono incontrare limitazioni, offre opportunità per i principali attori del settore. Il lancio di satelliti di nuova generazione, come l'europeo MTG e il cinese FY-4B, ha portato a capacità di monitoraggio continuo dei fulmini in tutto l'emisfero, incrementando le opportunità di investimento nel segmento.

Analisi del segmento di utilizzo finale

Si prevede che il segmento dell'aviazione civile del mercato dei sistemi di rilevamento dei fulmini in volo rimarrà il principale utilizzatore finale per tutto il periodo di previsione. Una delle ragioni principali della redditività del segmento è dovuta all'aumento del traffico aereo globale. Inoltre, la priorità data alle misure di sicurezza meteorologica per ridurre al minimo le interruzioni dei voli da parte degli operatori aeroportuali alimenta la domanda di sistemi di rilevamento dei fulmini in volo nei voli commerciali. Enti di regolamentazione come l'Organizzazione Internazionale per l'Aviazione Civile (ICAO), la Federal Aviation Administration (FAA), ecc., hanno sottolineato l'importanza di tecnologie avanzate di rilevamento dei fulmini negli aerei commerciali.

La nostra analisi approfondita del mercato globale dei sistemi di rilevamento dei fulmini aerei include i seguenti segmenti:

Soluzione |

|

Uso finale |

|

Applicazione |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di rilevamento dei fulmini aerei - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei sistemi di rilevamento dei fulmini aviotrasportati rappresenterà la quota di fatturato maggiore, pari al 38,6%, durante il periodo di previsione, a causa della crescente domanda di densità di velivoli commerciali e militari. Il programma NextGen della FAA dà priorità all'integrazione di dati meteorologici in tempo reale nei sistemi aeronautici. Inoltre, i ritardi e le interruzioni dovuti ai fulmini si rivelano costosi per gli operatori commerciali, il che apre nuove opportunità per integrare sistemi con maggiori capacità predittive.

Il mercato statunitense dei sistemi di rilevamento dei fulmini aviotrasportati è destinato a registrare una crescita redditizia per tutto il periodo stimato. Linee guida normative, come la circolare consultiva 20-155A della FAA, impongono l'installazione di sistemi di rilevamento dei fulmini sui nuovi aerei commerciali. Inoltre, l'esercito statunitense punta a mantenere il suo predominio nel settore degli aerei di nuova generazione, con la crescente produzione di caccia di sesta generazione che offre lucrosi contratti di difesa per la fornitura di sistemi avanzati di rilevamento dei fulmini aviotrasportati. Ad esempio, il Dipartimento della Difesa ha riferito che i sensori prototipo di Northrop Grumman hanno raggiunto tassi di rilevamento superiori al 95% nel 2024.

Il mercato canadese dei sistemi di rilevamento dei fulmini in volo è destinato a espandersi durante il periodo stabilito. Transport Canada, la principale autorità per l'aviazione civile, applica rigorosi standard di sicurezza, aprendo la strada all'integrazione di suite di rilevamento dei fulmini nelle flotte. I frequenti temporali estivi richiedono tecnologie di rilevamento affidabili. Tra le tendenze chiave figura la collaborazione del Canada con l'ESA per la costellazione di satelliti meteorologici artici, il cui lancio è previsto per il 2025, con il potenziale di migliorare il monitoraggio dei fulmini nelle regioni con scarsità di dati.

Approfondimenti sul mercato europeo

Si prevede che l'Europa registrerà una rapida crescita durante il periodo di previsione. L'impegno della regione per la sicurezza aerea ha creato opportunità redditizie per l'integrazione di sistemi di rilevamento dei fulmini in volo. L'iniziativa "Cielo Unico Europeo" dell'UE pone l'accento sull'avionica resistente alle intemperie, con l'impresa comune SESAR che finanzia progetti come il programma "Lightning Resilience for European Aviation" (LIREA), che ha integrato i dati sui fulmini basati su terra e satellite nei sistemi di gestione del volo. Si prevede che Germania, Francia e Regno Unito deterranno le principali quote di fatturato in Europa.

Si prevede che il mercato tedesco dei sistemi di rilevamento dei fulmini aviotrasportati rappresenterà una quota considerevole del fatturato durante il periodo di previsione. Gli elevati volumi di traffico aereo e le innovazioni nel settore aerospaziale della Germania hanno posizionato il mercato in una posizione tale da consentire una crescita redditizia. Gli operatori del mercato dei sistemi di rilevamento dei fulmini aviotrasportati stanno dando priorità all'integrazione di sistemi di rilevamento dei fulmini all'avanguardia per migliorare la sicurezza dei voli e conformarsi alle normative EASA. Inoltre, il settore dell'aviazione militare tedesca è destinato a diventare un utente finale stabile di sistemi di rilevamento dei fulmini aviotrasportati entro la fine del 2035.

Il settore dei sistemi di rilevamento dei fulmini in volo in Francia è destinato a crescere durante il periodo di previsione. L'Autorità francese per l'aviazione civile (DGAC) si è allineata ai mandati di sicurezza dell'EASA del 2024, rafforzando l'ambito di applicazione dei sistemi di rilevamento dei fulmini in volo. La regione dei Pirenei e la costa mediterranea della Francia sono zone calde per i temporali convettivi, il che aumenta il rischio di fulmini. Inoltre, l'iniziativa Clean Sky 2 dell'UE ha stimolato l'innovazione nei sistemi di rilevamento a basso consumo energetico, in linea con gli obiettivi globali di decarbonizzazione.

Attori del mercato dei sistemi di rilevamento dei fulmini aerei:

- Lockheed Martin Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Northrop Grumman Corporation

- Compagnia Boeing

- Airbus SE

- Honeywell International Inc.

- Sistemi BAE

- Sistemi Elbit

- Aselsan

- FLASH Weather AI

- AccuWeather

- Leonardo SpA

- Garmin Ltd.

- Mitsubishi Electric Corporation

Si prevede che il mercato dei sistemi di rilevamento dei fulmini in volo si espanderà durante il periodo di previsione. Le aziende leader stanno guidando l'innovazione negli algoritmi di previsione dei fulmini basati sull'intelligenza artificiale, che integrano dati satellitari e terrestri. Inoltre, le opportunità sono numerose presso i principali operatori che forniscono tecnologie di sensori miniaturizzati, consentendo sistemi leggeri per i droni di nuova generazione. Le aziende in grado di fornire sistemi con tempi di risposta più rapidi e maggiore precisione sono destinate ad aumentare le quote di fatturato nel competitivo mercato dei sistemi di rilevamento dei fulmini in volo.

Ecco alcuni dei principali attori del mercato:

Sviluppi recenti

- Nel luglio 2025, Aerospace Corporation e Google Public Sector hanno annunciato una collaborazione per trasformare le previsioni meteorologiche spaziali. L'utilizzo dell'intelligenza artificiale e del calcolo ad alte prestazioni è destinato a migliorare la previsione delle tempeste geomagnetiche con giorni di anticipo e con una precisione ancora maggiore.

- Nel gennaio 2024, AccuWeather ha annunciato l'acquisizione di TOA Systems, Inc. L'acquisizione è destinata a rafforzare la nuova AccuWeather Lightning Network per migliorare le capacità globali di rilevamento dei fulmini combinando la rete hardware all'avanguardia di TOA con la precisione di AccuWeather.

- Report ID: 7286

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.