Prospettive di mercato dell'alcol alimentare:

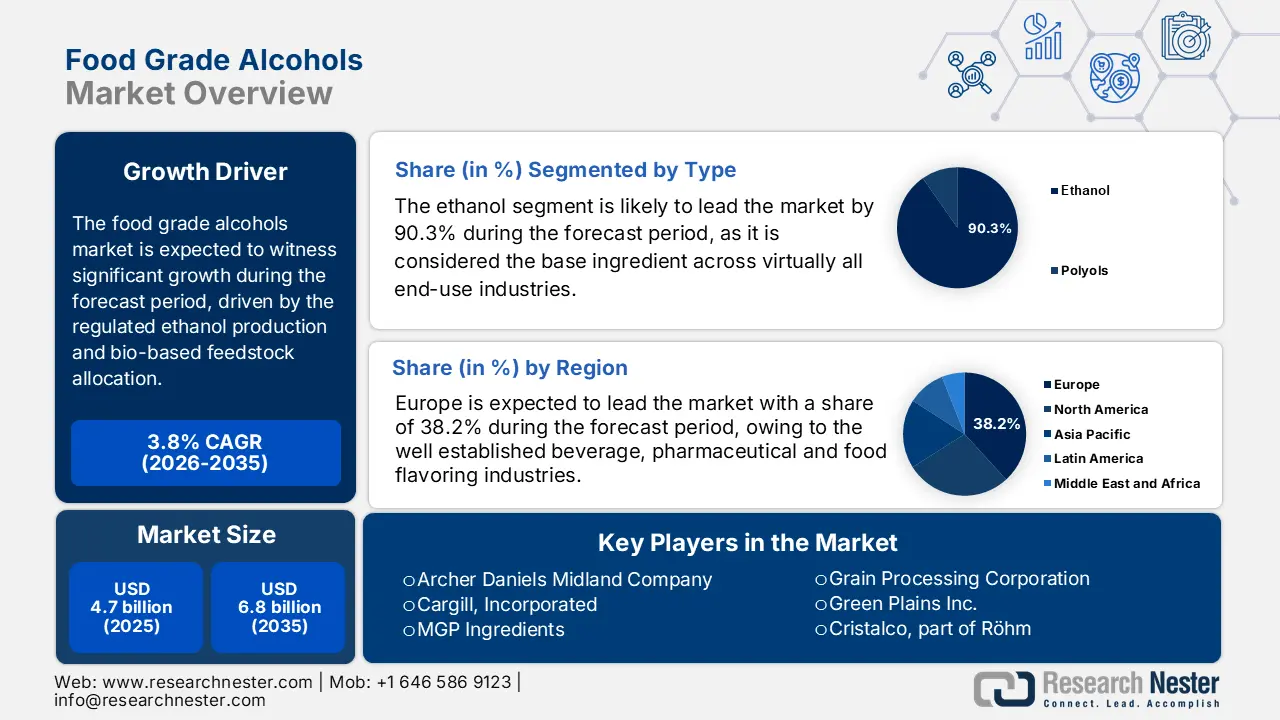

Il mercato degli alcolici per uso alimentare è stato stimato in 4,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,8 miliardi di dollari entro la fine del 2035, con un CAGR del 3,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli alcolici per uso alimentare è stimato in 4,8 miliardi di dollari.

Il mercato degli alcolici per uso alimentare continua a riflettere i cambiamenti nell'allocazione delle materie prime di origine biologica per la produzione regolamentata di etanolo e nei requisiti di input per le bevande. Secondo i dati EIA di gennaio 2024, la produzione statunitense di etanolo per uso industriale e per uso combustibile nel 2022 è stata di oltre 15,4 miliardi di galloni, una parte dei quali destinata all'uso nella trasformazione di bevande, prodotti farmaceutici e alimenti. Il rapporto NASS del 2025 rileva che il mais rimane la materia prima commerciale dominante in Nord America, con oltre 95,2 milioni di acri di mais piantati negli Stati Uniti nel 2025 e una continua conversione in etanolo, compresi i gradi industriali ulteriormente lavorati secondo le specifiche per alimenti e bevande. I paesi in Brasile continuano ad espandere la capacità di produzione di etanolo, rafforzata da programmi federali come RenovaBio, contribuendo a mantenere l'offerta su larga scala nei mercati globali, mentre l'Europa si concentra sulla certificazione e sulla verifica della sostenibilità.

Le traiettorie di crescita sono influenzate da diversi fattori chiave, tra cui la disponibilità e i prezzi delle materie prime agricole, che sono soggetti alla variabilità climatica e alle politiche sui biocarburanti. Ad esempio, il mais, essendo la materia prima principale per la produzione nazionale, ha registrato una notevole volatilità dei prezzi, con un impatto sui costi di input per i produttori. Inoltre, la domanda a lungo termine è favorita dalla stabilità dei consumi nei settori chiave e dalla crescita incrementale in applicazioni adiacenti come i disinfettanti per le mani, le cui specifiche sono in linea con gli standard di qualità alimentare. L'OMS ha inoltre documentato l'uso globale sostenuto di formulazioni a base di alcol per l'igiene, creando un flusso di domanda ausiliaria costante. L'espansione del mercato è subordinata alla capacità di destreggiarsi nei complessi contesti commerciali internazionali, in cui tariffe e barriere non tariffarie possono influenzare i volumi di esportazione per i paesi produttori.

Chiave Alcoli di qualità alimentare Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

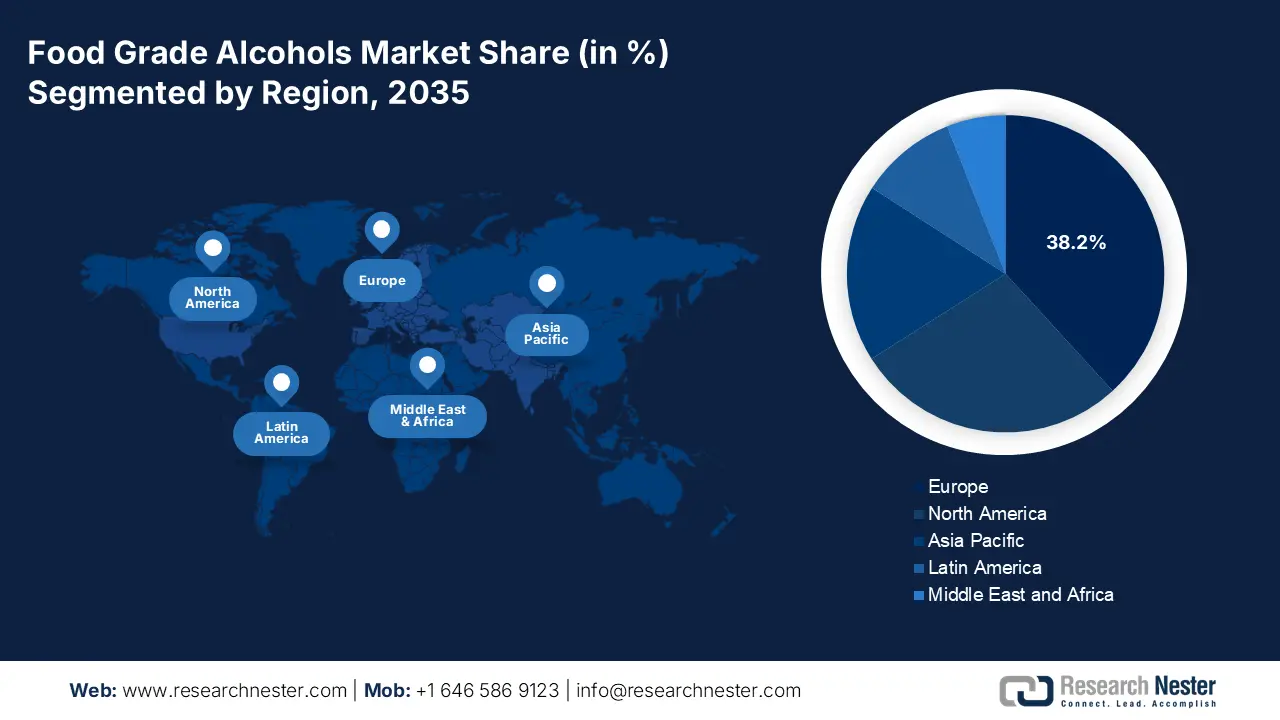

- Si prevede che l'Europa si assicurerà una quota del 38,2% nel mercato degli alcolici per uso alimentare entro il 2035, sostenuta dai rigorosi standard di qualità della farmacopea dell'UE e dai mandati di produzione orientati alla sostenibilità.

- Entro il 2035, l'Asia Pacifica emergerà come la regione in più rapida crescita, con un CAGR del 5,4% nel periodo 2026-2035, sostenuto dalla rapida urbanizzazione, dall'espansione dell'industria farmaceutica e delle bevande e dalla crescita della distillazione legata ai biocarburanti.

Informazioni sui segmenti:

- Entro il 2035, si prevede che l'etanolo nel mercato degli alcolici per uso alimentare raggiungerà una quota del 90,3%, sostenuta dalla sua ampia versatilità funzionale, dalla sua ampia base produttiva e dallo status GRAS.

- Si prevede che il sottosegmento degli alcolici non denaturati deterrà una quota di maggioranza dominante basata sulla purezza entro il 2035, rafforzata dalla crescente domanda di input privi di tossine e dal passaggio alle etichette pulite che favoriscono formulazioni prive di additivi.

Principali tendenze di crescita:

- Gli stanziamenti di bilancio per l'agricoltura influenzano la disponibilità di materie prime

- Espansione del bioetanolo governativo e allocazione delle materie prime

Sfide principali:

- Produzione ad alta intensità di capitale e costi di ingresso elevati

- Prezzi delle materie prime volatili e geopoliticamente sensibili

Attori principali: Archer Daniels Midland Company (ADM) (Stati Uniti), Cargill, Incorporated (Stati Uniti), MGP Ingredients (Stati Uniti), Grain Processing Corporation (GPC) (Stati Uniti), Green Plains Inc. (Stati Uniti), Cristalco, parte di Röhm (Francia), CropEnergies AG (Germania), Tereos (Francia), Südzucker AG (Germania), Roquette Frères (Francia), Manildra Group (Australia), Wilmar International Ltd. (Singapore) [Produzione principale in Malesia], BSG CraftBrewing / Main Street Ingredients (Stati Uniti), Glacial Grain Spirits (Stati Uniti), Kalsnava Distillery / Alco (Lettonia), Sasmac Ltd. (Giappone), Ruder (Corea del Sud), Pure Alcohol Solutions (Australia), Fangchenggang Zhongyuan Sugar Industry (Cina), Jiangsu Huating Biotechnology Co., Ltd. (Cina)

Globale Alcoli di qualità alimentare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 4,7 miliardi di USD

- Dimensioni del mercato nel 2026: 4,8 miliardi di USD

- Dimensioni previste del mercato: 6,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 3,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Europa (quota del 38,2% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, India, Regno Unito

- Paesi emergenti: Brasile, Indonesia, Messico, Vietnam, Corea del Sud

Last updated on : 11 December, 2025

Mercato degli alcolici per uso alimentare: fattori di crescita e sfide

Fattori di crescita

- Gli stanziamenti di bilancio per l'agricoltura influenzano la disponibilità di materie prime: i programmi governativi di sostegno alle colture influenzano materialmente la disponibilità e il prezzo delle materie prime utilizzate nella fermentazione. Il Dipartimento dell'Agricoltura degli Stati Uniti ha segnalato che nel 2024 sono stati piantati oltre 91,5 milioni di acri di mais negli Stati Uniti, a dimostrazione di una superficie di sostegno federale sostenuta legata alla disponibilità nazionale di etanolo industriale. Gli stanziamenti nazionali per l'agricoltura in India continuano a sostenere l'approvvigionamento di cereali e l'espansione degli impianti di etanolo nell'ambito dei programmi per i biocarburanti finanziati a livello centrale. I finanziamenti della Politica Agricola Comune dell'UE sostengono gli incentivi agricoli legati alla sostenibilità, che hanno un impatto indiretto sulla disponibilità di barbabietole da zucchero e cereali per l'alcol industriale. Per i produttori di alimenti, ciò supporta un flusso di approvvigionamento costante per gli alcolici per bevande e per la lavorazione. Inoltre, si prevede che il mercato amplierà gli approvvigionamenti da paesi con investimenti nel settore cerealicolo sostenuti dal governo, consentendo ai produttori di ingredienti alimentari di negoziare contratti di fornitura più prevedibili.

- Espansione del bioetanolo governativo e allocazione delle materie prime: i programmi governativi per l'etanolo continuano a reindirizzare le materie prime di cereali e zucchero verso l'alcol industriale, migliorando l'infrastruttura che alimenta anche i flussi destinati all'industria alimentare. Diversi rapporti hanno indicato la crescente produzione di etanolo negli Stati Uniti, che viene fornito alle industrie delle bevande, dell'estrazione e della trasformazione. Il governo indiano ha fissato l'obiettivo del 20% di miscelazione di etanolo con benzina entro il 2025 nell'ambito del programma Ethanol Blended with Petrol, sulla base del rapporto PIB di dicembre 2023. Ciò amplia la capacità di fermentazione utilizzata per l'alcol alimentare. D'altro canto, la politica brasiliana RenovaBio sostiene i crediti di decarbonizzazione e la disponibilità di etanolo su larga scala attraverso percorsi regolamentati dallo Stato. Ciò sostiene la disponibilità pubblica, favorendo la disponibilità di materie prime a costi contenuti per bevande e alcolici destinati all'industria alimentare.

- Standard nazionali di purezza per la sicurezza alimentare e input di bevande regolamentati: il mercato degli alcolici per uso alimentare è conforme ai requisiti nazionali di etichettatura di purezza e ai requisiti di residui consentiti. La FDA statunitense elenca l'alcol etilico utilizzato negli alimenti in categorie di sostanze che richiedono conformità alle GMP, criteri di purezza e tenuta dei registri. Le autorità dell'UE applicano norme armonizzate di purezza e tracciabilità nell'ambito di quadri normativi per la sicurezza alimentare allineati alla Commissione. Inoltre, l'FSSAI indiano supervisiona gli standard di etichettatura e di utilizzo dell'alcol per le bevande e la lavorazione degli alimenti tramite norme notificate a livello centrale. Queste norme favoriscono l'approvvigionamento di fornitori certificati di qualità superiore e parametri di produzione convalidati, influenzando direttamente gli acquisti aziendali. I produttori di bevande stanziano budget più elevati per ingredienti conformi, principalmente per aromatizzanti per alcolici e per usi di estrazione, aumentando la domanda guidata dalle specifiche.

Sfide

- Produzione ad alta intensità di capitale e costi di ingresso elevati: la creazione di un impianto di produzione conforme per l'alcol alimentare richiede un ingente investimento iniziale in sistemi specializzati di distillazione, purificazione e controllo qualità sul mercato. Le economie di scala sono vitali, rendendo difficile per i nuovi entranti competere sul prezzo con gli operatori storici. Ad esempio, una nuova bioraffineria all'avanguardia può costare centinaia di milioni di dollari. Diverse aziende leader adottano questa strategia riconvertendo e ammodernando gli impianti esistenti per la produzione di etanolo combustibile per produrre alcol a purezza più elevata, sfruttando così il capitale irrecuperabile e riducendo i costi di ingresso di nuovi mercati.

- Prezzi delle materie prime volatili e sensibili alle dinamiche geopolitiche: la redditività è direttamente legata al costo delle materie prime agricole come mais, canna da zucchero e grano, i cui prezzi sono soggetti a un'estrema volatilità a causa delle condizioni meteorologiche, delle politiche commerciali e della concorrenza della domanda. I principali operatori del mercato degli alcolici per uso alimentare superano questo rischio attraverso l'integrazione verticale, possedendo e controllando le risorse di origine, trasporto e lavorazione dei cereali che forniscono una protezione contro le oscillazioni del mercato. Un nuovo entrante senza questa integrazione si trova ad affrontare costi di input imprevedibili e spesso insostenibili.

Dimensioni e previsioni del mercato dell'alcol alimentare:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

3,8% |

|

Dimensione del mercato dell'anno base (2025) |

4,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'alcol alimentare:

Analisi del segmento di tipo

L'etanolo è il sottosegmento dominante del mercato e manterrà una posizione dominante schiacciante, con una quota di mercato prevista del 90,3% entro il 2035. Il segmento è trainato dall'impareggiabile versatilità come solvente, conservante fondamentale e ingrediente di base in quasi tutti i settori di utilizzo finale, dagli alcolici ai prodotti farmaceutici. Il fattore chiave è la sua consolidata scala; ad esempio, il rapporto EIA di gennaio 2024 afferma che la capacità produttiva totale degli Stati Uniti è passata da 13,6 miliardi di galloni all'anno nel 2011 a 17,7 miliardi di galloni all'anno entro il 2022. Questa massiccia base produttiva, unita al suo status normativo di "Generalmente Riconosciuto come Sicuro" a livello mondiale, rende l'etanolo il cavallo di battaglia indispensabile ed economicamente efficiente del settore, lasciando a polioli specializzati come il sorbitolo il compito di servire nicchie funzionali distinte nei prodotti senza zucchero.

Analisi del segmento di purezza

Si prevede che il sottosegmento dell'alcol non denaturato deterrà una quota di maggioranza decisiva nel segmento di purezza del mercato dell'alcol per uso alimentare. Il segmento è imprescindibile nel settore principale delle bevande alcoliche e sta diventando sempre più vitale nei settori alimentare, della cura della persona e farmaceutico, dove consumatori e autorità di regolamentazione richiedono ingredienti privi di additivi denaturanti tossici. La domanda statistica si riflette nella produzione. Il rapporto TTB di settembre 2025 mostra che la produzione distillata a giugno 2025 è stata di 2.013.002.342, rappresentando la fase di produzione primaria per la produzione di alcol ad alta purezza per uso alimentare, e una parte di questo volume totale contribuisce direttamente alla fornitura di alcol non denaturato utilizzato in applicazioni alimentari, delle bevande e farmaceutiche. Inoltre, il requisito di purezza nei principali segmenti di applicazione, unito al movimento clean-label che rifiuta gli additivi chimici in alimenti e cosmetici, consolida la posizione di mercato essenziale e in crescita dell'alcol non denaturato.

Analisi del segmento applicativo

All'interno del segmento applicativo, il settore alimentare e delle bevande è leader, in particolare le bevande alcoliche dominano il mercato degli alcolici per uso alimentare. Questa applicazione rappresenta il tradizionale punto di riferimento in termini di volume e una fonte costante di valore premium, soprattutto per gli alcolici ad alta purezza. Ciò è rafforzato dall'aumento delle dichiarazioni di accisa e delle dichiarazioni di produzione, che indicano un utilizzo costante di gradi non denaturati all'interno delle catene di approvvigionamento della distillazione delle bevande. I continui aumenti di capacità produttiva di birrifici e distillerie in mercati come India e Stati Uniti, sostengono ulteriormente la visibilità a lungo termine della domanda di etanolo per uso alimentare. Inoltre, le specifiche di purezza regolamentate e le linee guida per i test analitici rafforzano la preferenza per gli input di alcolici ad alta gradazione, principalmente nelle formulazioni di bevande premium. Di conseguenza, le bevande alcoliche rimangono un motore della domanda a valle strutturalmente forte sia nei mercati consolidati che in quelli emergenti.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Fonte |

|

Purezza |

|

Funzione |

|

Applicazione |

|

Tipo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli alcolici per uso alimentare - Analisi regionale

Approfondimenti sul mercato europeo

L'Europa domina il mercato degli alcolici per uso alimentare e si prevede che deterrà una quota di mercato del 38,2% entro il 2035. Il mercato è caratterizzato da solidi standard normativi, una forte attenzione alla sostenibilità e una diversificazione delle materie prime, tra cui barbabietola da zucchero, cereali e vino. La domanda è alimentata dai settori consolidati delle bevande, dei prodotti farmaceutici e degli aromi alimentari. Un fattore chiave è la regolamentazione dell'UE, in particolare le monografie della Farmacopea Europea, che stabiliscono standard qualitativi obbligatori per l'alcol utilizzato nei medicinali, creando un flusso di domanda costante e di alto valore da parte del settore farmaceutico. Una tendenza significativa è la spinta verso una produzione sostenibile, influenzata principalmente dalla direttiva UE sulle energie rinnovabili che incentiva la produzione di biocarburanti e bioliquidi da materie prime derivate da rifiuti e residui.

Si prevede che la Germania deterrà la quota di fatturato più elevata nel 2035, trainata dal suo consolidato predominio industriale e farmaceutico. Il fattore critico dal lato della domanda è lo standard di qualità vincolante della Farmacopea Europea, gestito dalla Direzione Europea per la Qualità dei Medicinali e dell'Assistenza Sanitaria. Diverse tecniche di estrazione vengono utilizzate per rilevare o quantificare i composti in campioni contenenti alcol. Nei mercati degli alcolici per uso alimentare, i metodi di estrazione e analisi sono essenziali per la valutazione della qualità, il rilevamento delle impurità, l'analisi dei composti aromatici e i test di conformità normativa, soprattutto quando l'alcol funge da solvente, vettore o ingrediente aromatizzante. Tecniche come la SPE stimolano l'espansione del mercato attraverso l'automazione ad alta produttività e la conformità agli standard della farmacopea, alimentando la domanda nel settore farmaceutico tedesco nel contesto degli investimenti nella bioeconomia.

Tabella comparativa delle tecniche di estrazione

Metrico | LLE | SPE | SPME | SBSE | HSSE |

Composti rilevati (/24) | 23 | 22 | 21 | 22 | 22 |

Tempo di gestione * | 3 ore | 1 ora | 0,2 ore | 0,2 ore | - |

Quantità di campione | 50 ml | 13 ml | 3 ml | 3 ml | - |

Quantità di solvente | 200 ml | 10 ml | - | - | - |

Analisi quantitativa | +++ | +++ | + | + | - |

Automazione | Basso | Alto | Alto | Moderare | - |

Costo per analisi | Basso | Basso | Moderare | Moderare | - |

Costo della strumentazione | Basso | Alto | Moderare | Alto | - |

Fonte : NLM ottobre 2022

In Francia , il mercato è uno dei principali produttori in Europa e si distingue per la sua dipendenza da materie prime agricole nazionali come la barbabietola da zucchero e i sottoprodotti dell'industria vinicola. Il principale motore di crescita è il piano strategico di investimenti France 2030, che stanzia un capitale significativo di 54 miliardi di euro a livello nazionale per la decarbonizzazione dell'industria e lo sviluppo di una bioeconomia competitiva, finanziando direttamente i progressi nella produzione sostenibile di alcol, come riportato nel rapporto ANR 2021. L'Agenzia francese per l'ambiente e la gestione dell'energia ha riferito che il consumo di biocarburanti, incluso l'etanolo, era elevato, a dimostrazione della portata dell'industria della fermentazione sottostante che fornisce flussi di qualità alimentare. La domanda è ulteriormente supportata da solidi standard nazionali che recepiscono le normative UE per i prodotti farmaceutici e i disinfettanti, con conseguente costante domanda di alto valore da parte dei settori sanitario e delle bevande premium.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato degli alcolici per uso alimentare in più rapida crescita e si prevede che crescerà a un CAGR del 5,4% nel periodo di previsione 2026-2035. La crescita è trainata dalla rapida urbanizzazione della popolazione. I principali fattori trainanti del mercato sono la robusta espansione del settore delle bevande alcoliche, principalmente in Cina e India, il boom dell'industria farmaceutica e il crescente utilizzo dell'alcol come solvente negli estratti aromatici alimentari e nei prodotti per la cura della persona. I fattori trainanti regionali sono la politica governativa sui biocarburanti, come l'ambizioso programma indiano Ethanol Blended Petrol, che sta aumentando la capacità di distillazione di canna da zucchero e cereali, ampliando la base di fornitura per la purificazione per uso alimentare. La tendenza alla premiumizzazione delle bevande e una crescente classe media che richiede alimenti trasformati con ingredienti naturali alimentano ulteriormente la domanda. Il mercato rimane frammentato, con standard normativi variabili e una forte concorrenza da parte dei produttori a basso costo.

La Cina è il leader regionale indiscusso nel mercato degli alcolici per uso alimentare nell'area Asia-Pacifico, con la sua enorme capacità produttiva di impianti di etanolo sia da cereali che da canna da zucchero di manioca. Le dimensioni del suo mercato sono alimentate dall'enorme consumo interno di bevande, dalla medicina tradizionale e dall'impiego come materia prima chimica. La politica governativa è un fattore determinante; la Commissione Nazionale per lo Sviluppo e la Riforma ha delineato i piani per l'industria dei biocarburanti e biochimica, influenzando le scale di produzione. Secondo il rapporto USDA di agosto 2025, la produzione cinese di etanolo per uso alimentare nel 2025 è stimata in 4,3 miliardi di litri, a dimostrazione della vasta base industriale che sostiene il settore alimentare. Inoltre, l'iniziativa Made in China 2025 promuove la biofabbricazione avanzata che include la produzione di alcolici ad alta purezza.

Capacità produttiva degli impianti di produzione di etanolo combustibile autorizzati

Produttori | Capacità produttiva | Materia prima |

SDIC Jilin Alcohol | 887 milioni di litri | Mais |

Henan Tianguan | 887 milioni di litri | Grano, mais, manioca |

COFCO Biochimica (Anhui) | 798 milioni di litri | Mais, manioca |

COFCO Bioenergy (Zhaodong) | 507 milioni di litri | Mais, Cellulosico |

Fonte : USD agosto 2025

Il mercato indiano sta vivendo una crescita trasformativa ed è quasi interamente trainato dal programma governativo per la benzina miscelata con etanolo. Questa politica mira alla sicurezza energetica e il sostegno ai coltivatori di canna da zucchero ha portato a una massiccia espansione della capacità di distillazione dell'etanolo. Secondo il rapporto PIB di gennaio 2025, il governo sta implementando il programma per la benzina miscelata con etanolo (EBP), in base al quale le società di commercializzazione del petrolio vendono benzina miscelata con etanolo fino al 20%. Quando le politiche governative aumentano la capacità di fermentazione e distillazione per il carburante, la stessa infrastruttura produce anche flussi di etanolo industriale che possono essere purificati per ottenere prodotti alimentari, bevande, farmaceutici e per la cura della persona. Di conseguenza, l'India si sta rapidamente evolvendo da un mercato vincolato a un importante fornitore globale, con il suo settore alimentare pronto per un'espansione sostenuta e sostenuta da politiche.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano degli alcolici per uso alimentare è caratterizzato da una produzione integrata matura e da una domanda stabile da parte di settori chiave come bevande, aromi e prodotti sanitari. Il suo principale motore è la sinergia con il Renewable Fuel Standard federale, che supporta un'enorme capacità produttiva di etanolo derivato dal mais, e una parte significativa di questa produzione viene raffinata in gradi di elevata purezza. I dati dell'Energy Information Administration statunitense di ottobre 2025 indicano che la produzione giornaliera di etanolo per uso alimentare è di 1.126 Mbbl a novembre 2025, a sostegno dell'offerta. Le tendenze chiave includono investimenti strategici nella produzione sostenibile per raggiungere gli obiettivi aziendali in materia di emissioni di carbonio e la crescente domanda di alcolici speciali, come prodotti biologici e non OGM, trainata dai beni di consumo confezionati e dai marchi di bevande premium. I quadri normativi della FDA e del TTB garantiscono una governance di mercato stabile.

Il mercato statunitense è caratterizzato da un'elevata integrazione produttiva e da una domanda stabile da parte del settore di utilizzo finale consolidato. Il fattore chiave è la sinergia con la politica federale sui biocarburanti, nell'ambito del Renewable Fuel Standard, che mantiene la capacità produttiva di etanolo a base di mais su larga scala, una parte della quale viene continuamente potenziata per applicazioni alimentari e farmaceutiche. Il rapporto dell'EIA statunitense del settembre 2025 rileva che gli Stati Uniti dispongono di 191 impianti di produzione di etanolo combustibile con una capacità totale di 18.477 milioni di galloni all'anno. Questi dati evidenziano l'infrastruttura di fermentazione sottostante, che può essere dirottata o potenziata verso la produzione di qualità alimentare, influenzando la disponibilità dell'offerta e la stabilità dell'approvvigionamento a lungo termine. Le tendenze chiave includono gli investimenti in metodi di produzione sostenibili per raggiungere gli obiettivi aziendali in materia di emissioni di carbonio e la crescente domanda di alcolici biologici e non OGM, trainata dalle aziende di beni di consumo confezionati.

Capacità produttiva dell'impianto di produzione di etanolo combustibile negli Stati Uniti (gennaio 2025)

Distretto PAD | Numero di piante | Capacità produttiva (MMgal/anno) | Capacità produttiva (Mb/g) |

PADD 1 | 2 | 190 | 12 |

PADD 2 | 177 | 17.463 | 1.139 |

PADD 3 | 4 | 430 | 28 |

PADD 4 | 4 | 226 | 15 |

PADD 5 | 4 | 168 | 11 |

Totale USA | 191 | 18.477 | 1.205 |

Fonte : US EIA settembre 2025

Il mercato degli alcolici per uso alimentare in Canada è plasmato dal suo profilo agricolo e dall'allineamento con il quadro normativo e commerciale degli Stati Uniti. Una parte significativa della domanda interna è soddisfatta dalle importazioni, ma la produzione interna sfrutta materie prime di qualità, principalmente il grano, come evidenziato nei rapporti di Agriculture and Agri-Food Canada sull'uso delle colture. Una tendenza chiave è la crescita della produzione di alcolici per bevande premium, compresi i distillati artigianali e le alternative distillate analcoliche che richiedono etanolo alimentare ad alta purezza. Il mercato è regolato dalla supervisione normativa sugli additivi alimentari e dagli standard dell'Agenzia canadese per l'ispezione alimentare. Il rapporto di Statistique Canada del giugno 2024 afferma che nel 2023 sono stati importati 2,4 milioni di metri cubi di etanolo. Questa dipendenza dal commercio evidenzia le condizioni di approvvigionamento a monte che influenzano la disponibilità interna di flussi di alcol da fermentazione che potrebbero essere dirottati verso la lavorazione alimentare e farmaceutica.

Principali attori del mercato dell'alcol alimentare:

- Archer Daniels Midland Company (ADM) (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Cargill, Incorporated (Stati Uniti)

- Ingredienti MGP (Stati Uniti)

- Grain Processing Corporation (GPC) (Stati Uniti)

- Green Plains Inc. (Stati Uniti)

- Cristalco, parte di Röhm (Francia)

- CropEnergies AG (Germania)

- Tereos (Francia)

- Südzucker AG (Germania)

- Roquette Frères (Francia)

- Gruppo Manildra (Australia)

- Wilmar International Ltd. (Singapore) [Produzione chiave in Malesia]

- BSG CraftBrewing / Main Street Ingredients (Stati Uniti)

- Spiriti di cereali glaciali (Stati Uniti)

- Distilleria Kalsnava / Alco (Lettonia)

- Sasmac Ltd. (Giappone)

- Ruder (Corea del Sud)

- Soluzioni di alcol puro (Australia)

- Industria dello zucchero di Fangchenggang Zhongyuan (Cina)

- Jiangsu Huating Biotechnology Co., Ltd. (Cina)

- Archer Daniels Midland Company è un colosso globale della trasformazione agricola, che sfrutta la sua vasta rete di origine dei cereali. L'azienda utilizza la sua filiera integrata per produrre alcol ad alta purezza da mais e altre materie prime, rifornindo l'industria delle bevande, degli aromi alimentari e farmaceutica. La strategia di ADM si concentra sulla diversificazione dei prodotti e su iniziative di sostenibilità per soddisfare la crescente domanda di varianti di alcol biologiche e a etichetta pulita. L'azienda ha realizzato un fatturato di 85,5 miliardi di dollari nel 2024.

- Cargill Incorporated opera come fornitore globale chiave nel mercato degli alcolici per uso alimentare attraverso il suo ampio segmento bioindustriale. L'azienda produce un'ampia gamma di alcolici a base di cereali, evidenziando l'affidabilità e la coerenza della supply chain per i suoi clienti nei settori alimentare, delle bevande e della cura della persona. Le iniziative strategiche di Cargill includono investimenti significativi nella tecnologia di fermentazione e l'espansione della capacità produttiva per consolidare la propria posizione di fornitore low-cost e ad alto volume nel mercato globale. L'azienda ha registrato un fatturato di 160 miliardi di dollari nel 2024.

- MGP Ingredients è un'azienda leader specializzata nel segmento premium del mercato, rinomata per i suoi distillati di alta qualità a base di cereali. L'azienda vanta una consolidata esperienza nella produzione di alcol ultrapuro, essenziale per i settori dei distillati, degli estratti alimentari e delle bevande speciali. La strategia di MGP si concentra sull'innovazione nelle tecniche di distillazione e su una forte attenzione al settore delle bevande artigianali, che le consentono di posizionarsi come leader di mercato per i prodotti di purezza superiore.

- Grain Processing Corporation, filiale di Kent Corporation, è un attore importante e specializzato nel mercato degli alcolici per uso alimentare. L'azienda produce alcolici puri per uso alimentare a partire dal mais, con particolare attenzione alle applicazioni nei settori alimentare, delle bevande e sanitario. Il vantaggio competitivo di GPC deriva dalle sue attività integrate verticalmente, dalla lavorazione dei cereali alla purificazione avanzata, garantendo un solido controllo di qualità per gli usi finali più delicati.

- Green Plains Inc. si è strategicamente trasformata in un'azienda leader nella bioraffinazione, con una presenza significativa sul mercato. Andando oltre il tradizionale etanolo combustibile, l'azienda si concentra ora sulla produzione di alcoli ad alta purezza per il consumo umano e per usi industriali attraverso la sua divisione di alcolici ad altissimo contenuto proteico e speciali. Questa svolta rappresenta un'importante iniziativa strategica per diversificare i flussi di reddito e generare un elevato valore lungo la filiera degli alcolici.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato degli alcolici per uso alimentare è frammentato, con una concorrenza tra i colossi agricoli integrati e i produttori specializzati. Le strategie chiave ruotano attorno all'integrazione verticale per la sicurezza delle materie prime e il controllo dei costi, e alla diversificazione in segmenti premium ad alto valore come gli alcolici biologici, non OGM e artigianali. La sostenibilità è diventata un fattore di differenziazione fondamentale che guida gli investimenti in iniziative di produzione e tracciabilità a basse emissioni di carbonio. Inoltre, lo sviluppo della capacità nelle regioni emergenti, la distribuzione strategica e le alleanze tecnologiche sono strategie chiave per aumentare la presenza globale e soddisfare le mutevoli esigenze normative e dei consumatori in termini di purezza e approvvigionamento responsabile. Ad esempio, nel settembre 2025, Greenfield Global ha annunciato la sua espansione nel Regno Unito con nuove capacità di distribuzione per alcolici ad alta purezza e di qualità industriale.

Panorama aziendale del mercato degli alcolici per uso alimentare:

Sviluppi recenti

- Nell'ottobre 2025, Frugalpac ha stretto una partnership con Rhea Distilleries e ITC per lanciare la Frugal Bottle per Fidalgo Premium Cashew Feni. Questa collaborazione mira a ridurre al minimo gli sprechi di vetro e plastica nel settore alimentare e delle bevande in India, con l'obiettivo di aumentare la produzione.

- Nel gennaio 2025, Alto Ingredients, Inc. ha acquisito un impianto di lavorazione della CO2 adiacente allo stabilimento di Columbia per 7,25 milioni di dollari in contanti più capitale circolante, rafforzando l'economia e aumentando la valutazione delle attività.

- Nel dicembre 2024, Godavari Biorefineries Limited ha annunciato di aver investito 130 Crore in una nuova distilleria a base di mais/cereali per migliorare la produzione di etanolo con flessibilità a doppia materia prima, in linea con gli obiettivi di energia verde dell'India.

- Report ID: 8307

- Published Date: Dec 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.