Prospettive di mercato dei prodotti chimici per l'incisione:

Il mercato dei prodotti chimici per l'incisione è stato stimato in 2,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,7 miliardi di dollari entro la fine del 2035, con un CAGR del 6,3% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore dei prodotti chimici per l'incisione è stimata in 3,6 miliardi di dollari.

Si prevede che il mercato globale dei prodotti chimici per l'incisione chimica crescerà significativamente negli anni previsti, principalmente grazie all'aumento della capacità produttiva di semiconduttori, specificamente sostenuto da politiche e investimenti governativi (ad esempio, il CHIPS & Science Act statunitense). Questa espansione è sostenuta dall'industria chimica statunitense attraverso le esportazioni e gli intensi investimenti in ricerca e sviluppo. Ad esempio, come riportato da SelectUSA, l'esportazione di prodotti chimici negli Stati Uniti nel 2022 ammontava a 494 miliardi di dollari e la spesa in ricerca e sviluppo è stata di 28,2 miliardi di dollari, a indicare la capacità di fornitura di prodotti chimici di processo (mordenzanti) ad alta purezza e specializzati e l'innovazione necessaria per supportare le complesse esigenze delle fabbriche di semiconduttori. Inoltre, secondo la NSF, nel 2019, il 18% della R&S delle aziende statunitensi è stato destinato alla produzione di computer e prodotti elettronici, per un totale di 86,7 miliardi di dollari, a dimostrazione dell'intensità della R&S nel settore, strettamente correlata ai materiali avanzati e ai prodotti chimici utilizzati nei processi di incisione chimica.

La catena di fornitura, la capacità produttiva, i flussi commerciali e l'andamento dei prezzi sono cruciali nel mercato globale dei prodotti chimici per l'incisione. I prodotti chimici per l'incisione includono comunemente acidi inorganici, gas speciali, catalizzatori e reagenti ad alta purezza e possono essere importati o localizzati. L'andamento delle esportazioni statunitensi di prodotti chimici organici industriali, che contengono la maggior parte degli input utilizzati nella produzione di semiconduttori, compresi i prodotti chimici per l'incisione, ha mostrato una crescita continua. L'Ufficio del censimento degli Stati Uniti ha mostrato che le esportazioni in questa categoria sono aumentate a 2.823,63 milioni di dollari a febbraio 2024, rispetto ai 2.615,29 milioni di dollari di gennaio 2024. Tradizionalmente, le esportazioni medie sono state pari a 1.925,12 milioni di dollari negli anni dal 1989 al 2024, con un picco di 3.633,10 milioni di dollari registrato a dicembre 2010. Questo trend positivo indica una crescente domanda di materiali chimici sviluppati per processi di precisione come l'incisione di semiconduttori a livello globale. Nel frattempo, le importazioni di prodotti chimici e affini hanno subito fluttuazioni; l'indice dei prezzi all'importazione dei prodotti chimici (esclusi medicinali e additivi alimentari) negli Stati Uniti era pari a 189,8 (2000=100) a giugno 2025, a indicare l'effetto sul costo della maggior parte dei prodotti chimici causato dalle pressioni sull'offerta mondiale. L'indice dei prezzi alla produzione (IPP) statunitense per i prodotti chimici industriali e affini era pari a 309,215 (2002=100) a marzo 2025. Analogamente, l'Ufficio di statistica del lavoro degli Stati Uniti stima che nell'anno solare 2024 gli indici dei prezzi all'importazione della produzione chimica siano aumentati dell'1,1% dopo essere diminuiti ogni anno dal 2021. Nello stesso anno, i prezzi alla produzione (interna) della produzione chimica sono aumentati in misura più modesta; tuttavia, ciò si aggiunge comunque a un aumento del 3,7% calcolato nello stesso periodo da dicembre 2021 a dicembre 2024.

Chiave Prodotti chimici per l'incisione Riepilogo delle Analisi di Mercato:

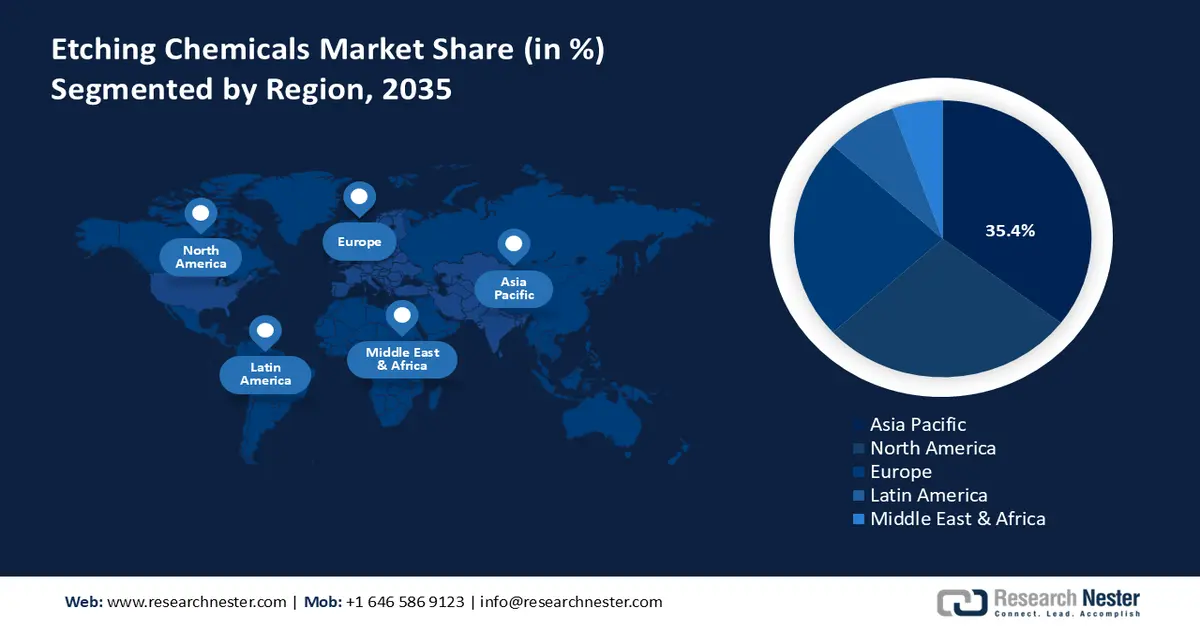

Approfondimenti regionali:

- Si prevede che entro il 2035 la regione Asia-Pacifico si assicurerà una quota del 35,4% del mercato dei prodotti chimici per l'incisione nel periodo 2026-2035, supportata dalla rapida industrializzazione e dalla crescente domanda di produzione avanzata di semiconduttori e display.

- Si prevede che entro il 2035 il Nord America rappresenterà una quota del 27,8%, sostenuta dall'espansione della fabbricazione di semiconduttori e dal rafforzamento delle normative ambientali e di sicurezza.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento dell'incisione a secco raggiungerà una quota del 64,8% nel mercato dei prodotti chimici per l'incisione, grazie alle sue capacità di precisione che consentono architetture di semiconduttori di nuova generazione.

- Si prevede che il segmento del silicio deterrà una quota di fatturato del 60,3% nel periodo 2026-2035, rafforzata dalla sua efficienza in termini di costi e dal suo consolidato ecosistema di elaborazione.

Principali tendenze di crescita:

- Regolamento UE Regolamento CLP e costi di conformità degli imballaggi

- Norme sullo scarico delle acque reflue nel settore dei semiconduttori

Sfide principali:

- Volatilità dei prezzi delle materie prime e dell'energia

- Assenza di armonizzazione tra le giurisdizioni

Attori principali: Soulbrain (Corea del Sud), KMG Chemicals (Stati Uniti), Formosa Daikin Advanced Chemicals (Taiwan), Honeywell International (Stati Uniti), Solvay SA (Belgio), Avantor (Stati Uniti), OCI Company Ltd (Corea del Sud), Zhejiang Morita New Materials (Cina), Israel Chemicals Ltd (ICL) (Israele), Do-Fluoride Chemicals Co., Ltd (Cina), Shin-Etsu Chemical (Giappone), Daikin Industries (Giappone), Mitsubishi Chemical (Giappone), Stella Chemifa (Giappone).

Globale Prodotti chimici per l'incisione Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,9 miliardi di USD

- Dimensioni del mercato nel 2026: 3,6 miliardi di USD

- Dimensioni previste del mercato: 6,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 35,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Corea del Sud, Germania

- Paesi emergenti: Vietnam, India, Taiwan, Singapore, Messico

Last updated on : 8 December, 2025

Mercato dei prodotti chimici per l'incisione: fattori di crescita e sfide

Fattori di crescita

- Regolamento UE CLP e costi di conformità agli imballaggi: il Regolamento UE aggiornato sulla classificazione, l'etichettatura e l'imballaggio (CLP), in vigore dal 1° luglio 2026, richiede un'etichettatura e una classificazione più rigorose dei pericoli chimici. Introduce etichette virtuali, richiede dichiarazioni di pericolo più dettagliate e stabilisce standard univoci per l'imballaggio di materiali pericolosi in tutta l'UE. Ciò ha un impatto immediato sui fornitori di prodotti chimici per l'incisione, in particolare quelli che utilizzano acido fluoridrico (HF), acido nitrico e altri agenti corrosivi o tossici. Il passaggio ad alternative di incisione meno pericolose rappresenta una mossa più prudente dal punto di vista commerciale per i produttori più piccoli, che sostengono costi finanziari sproporzionatamente più elevati durante il periodo di transizione. Si tratta di modifiche conformi alla Strategia di sostenibilità dell'UE per le sostanze chimiche, che rimette in carreggiata il mercato dei prodotti chimici per l'incisione.

- Standard per lo scarico delle acque reflue nel settore dei semiconduttori: l'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA) ha rivisto le Linee Guida sugli Effluenti per i Componenti Elettrici ed Elettronici (EEG) nella Parte 469 del 40 CFR, che ha rafforzato il limite di scarico delle acque reflue acide, fluorurate e contenenti metalli derivanti dalla produzione di semiconduttori e PCB. I prodotti chimici per l'incisione chimica includono acido fluoridrico, acido nitrico, bifluoruro di ammonio e così via, e svolgono un ruolo importante nei carichi di acque reflue. I produttori di prodotti chimici per l'incisione chimica hanno un modo per raggiungere la conformità a lungo termine e operazioni sostenibili investendo in un trattamento avanzato delle acque reflue. Un'analisi tecnico-economica del trattamento delle acque reflue cromiche ha stimato un costo di capitale di 2,8 milioni di dollari (costo del capitale) e di 345.000 dollari all'anno (costo operativo). Questi valori sono significativi, ma convalidano la preparazione normativa, il valore del marchio e la capacità di adattarsi al futuro nel contesto di una sostenibilità ambientale sempre più limitata. Il mancato rispetto delle normative è soggetto a sanzioni civili e alla chiusura delle attività. Questa normativa aumenta la pressione sulle sostanze chimiche di incisione a bassa tossicità e bassa scarica e sulle tecnologie di riciclaggio modulari e in-process per alleviare la pressione del trattamento.

- Norme di sicurezza per i lavoratori addetti all'incisione chimica: le normative dell'Occupational Safety and Health Administration (OSHA) sulle apparecchiature per l'incisione dei semiconduttori impongono norme rigorose sull'uso di sostanze chimiche tossiche e corrosive, in particolare acido fluoridrico, cloridrico e nitrico. Ai sensi della norma 29 CFR 1910.1000 e degli standard correlati, le operazioni di incisione devono soddisfare i requisiti di ventilazione, utilizzo di DPI, controllo delle fuoriuscite e monitoraggio medico. Le linee guida OSHA specifiche per i semiconduttori forniscono limiti di esposizione all'agente di incisione e controlli procedurali delle linee di lavorazione a umido. Gli impianti ad alta frequenza (HF), come quelli elencati, sono tenuti a stoccare kit di emergenza ad alta frequenza in gel di gluconato di calcio e a disporre di stazioni di lavaggio oculare, con un conseguente aumento significativo dei costi di conformità per reparto di produzione. La supervisione normativa e la responsabilità per infortuni stimolano la ricerca di formulazioni di incisione meno pericolose, la movimentazione automatizzata e il dosaggio chimico a circuito chiuso.

Sfide

- Volatilità dei prezzi di materie prime ed energia: i prodotti chimici per l'incisione chimica dipendono da materie prime volatili, ad esempio acido fluoridrico, acido nitrico e bifluoruro di ammonio, la cui produzione richiede molta energia. Dopo la crisi energetica del 2022-2024, i prezzi dell'elettricità e del gas nelle industrie europee sono aumentati da 2 a 4 volte rispetto a quelli dei principali partner commerciali. Questi elevati prezzi dell'energia hanno comportato un aumento significativo dei costi di produzione per i produttori di prodotti chimici per l'incisione chimica. Di conseguenza, il settore sta attraversando una crescente tensione finanziaria che influisce sulla competitività e sulla sostenibilità delle sue attività. Tale volatilità complica la prevedibilità dei prezzi e del valore dei contratti per i produttori di prodotti chimici per l'incisione chimica, in particolare quelli che dipendono dalle importazioni. Di conseguenza, la maggior parte dei fornitori di medie dimensioni trasferisce le proprie spese ai consumatori o riduce la produzione, il che potrebbe causare un collo di bottiglia nell'approvvigionamento e interrompere la produzione a valle nei settori della fabbricazione di elettronica e semiconduttori.

- Assenza di armonizzazione tra le giurisdizioni: il settore chimico mondiale sta diventando sempre più frammentato a causa di normative contrastanti. Ad esempio, il TSCA Chemical Substance Inventory, gestito dall'EPA statunitense, è un inventario di oltre 86.000 sostanze chimiche prodotte o trasformate negli Stati Uniti e utilizzate commercialmente. Contiene sostanze organiche, inorganiche, polimeri e sostanze complesse ed è fondamentale per la regolamentazione delle sostanze chimiche industriali ai sensi del TSCA, con specifiche di dati, pericoli ed etichettatura eterogenee. Inoltre, un recente studio condotto dall'ECHA Enforcement Forum nell'ambito di un progetto a livello europeo ha rilevato che il 35% delle schede di dati di sicurezza (SDS) utilizzate nell'industria chimica non era conforme. Sebbene la conformità sia stata migliorata, c'è ancora molto da fare per disporre di una documentazione SDS valida e completa. Questo rappresenta un rischio per il mercato dei prodotti chimici per l'incisione, le cui informazioni sulla sicurezza e sulla qualità dovrebbero essere conservate per salvaguardare i lavoratori, gli utenti e l'ambiente. L'assenza di una regolamentazione chimica armonizzata finisce per ritardare l'innovazione, scoraggiare lo sviluppo del mercato e portare ad un aumento dei tempi di commercializzazione delle formulazioni di incisione in tutto il mondo.

Dimensioni e previsioni del mercato dei prodotti chimici per l'incisione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,3% |

|

Dimensione del mercato dell'anno base (2025) |

2,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei prodotti chimici per l'incisione:

Analisi del segmento del tipo di incisione

Si prevede che il segmento dell'incisione a secco crescerà, raggiungendo la quota di mercato più ampia tra i prodotti chimici per l'incisione, pari al 64,8%, entro il 2035, in quanto essenziale per la fabbricazione di semiconduttori ad alta tecnologia. È in grado di eseguire l'incisione anisotropa accurata necessaria per supportare un nodo sub-10 nm, il che rende possibile l'implementazione di architetture di chip di nuova generazione. Il Dipartimento dell'Energia degli Stati Uniti afferma che, con l'aumento della complessità dei chip, si prevede che la produzione di semiconduttori aumenterà esponenzialmente, poiché è richiesta una maggiore raffinatezza nel processo di incisione, tra cui l'incisione al plasma e l'incisione a ioni reattivi (RIE). Metodi di incisione a secco più complessi, tra cui l'incisione a strato atomico (ALE) e l'incisione a fascio neutro (NBE), sono essenziali per soddisfare i futuri requisiti dei nodi tecnologici, con la capacità di rimuovere i materiali con danni minimi e migliorare l'efficienza nelle applicazioni di produzione di semiconduttori. Inoltre, l'Argonne National Laboratory ha inventato un metodo di incisione a secco, noto come Molecular Layer Etching (MLE), che consente di rimuovere i materiali strato per strato tramite reazioni in fase gassosa. Questa tecnica garantisce un danno ridotto alle strutture sottostanti e fornisce anche un controllo a livello atomico. L'MLE ha dimostrato che l'incisione a secco può essere utilizzata per soddisfare i futuri requisiti di scalabilità e prestazioni dei semiconduttori. Questa crescente dipendenza dalle sostanze chimiche per l'incisione in forma secca è la forza trainante del mercato e i produttori stanno investendo in sostanze chimiche per l'incisione al plasma più pulite ed efficienti per migliorare resa e prestazioni.

Analisi del segmento del substrato

Si prevede che il segmento del silicio nel mercato dei prodotti chimici per l'incisione chimica crescerà significativamente, con una quota di fatturato del 60,3% nel periodo di previsione, attribuibile alla sua economicità e all'infrastruttura di elaborazione consolidata. Il National Institute of Standards and Technology (NIST) stima che la produzione di wafer di silicio continui a crescere con lo sviluppo della tecnologia dei semiconduttori, che supporta miliardi di dispositivi in tutto il mondo. L'ampio utilizzo del silicio nei dispositivi logici e di memoria mantiene alta la domanda di prodotti chimici per l'incisione chimica ottimizzati per i materiali in silicio. Sono inoltre in corso ricerche finanziate dal governo sulla lavorazione del silicio, che dovrebbero migliorare la purezza dei materiali e la precisione dell'incisione, a diretto vantaggio dei fornitori di prodotti chimici che servono questo mercato.

Analisi del segmento applicativo

Si prevede che il segmento dei semiconduttori nel mercato dei prodotti chimici per l'incisione chimica crescerà con una quota del 53,6% nel periodo di previsione, a causa della crescente domanda di microchip in numerosi settori come l'automotive, le comunicazioni e il settore medicale. Secondo l'Amministrazione per il Commercio Internazionale degli Stati Uniti, l'industria dei semiconduttori in diversi paesi, come l'India, sta crescendo a un ritmo molto elevato grazie ai progressi tecnologici nel 5G, nell'intelligenza artificiale e nell'Internet delle Cose. Tale espansione stimola la domanda di prodotti chimici per l'incisione chimica nelle fasi di lavorazione dei wafer, un fattore fondamentale per il trasferimento di pattern e la costruzione dei dispositivi. Inoltre, si prevede che gli sforzi governativi come il CHIPS Act negli Stati Uniti aumenteranno la capacità produttiva nazionale di semiconduttori, incrementando la domanda di prodotti chimici negli impianti di fabbricazione di semiconduttori. Tutte queste tendenze confermano il fatto che i semiconduttori siano leader nel mercato dei prodotti chimici per l'incisione chimica.

La nostra analisi approfondita del mercato dei prodotti chimici per l'incisione comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di incisione |

|

Applicazione |

|

Substrato |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei prodotti chimici per l'incisione - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dei prodotti chimici per l'incisione nell'area Asia-Pacifico dominerà con la maggiore quota di fatturato del 35,4% dal 2026 al 2035, principalmente grazie all'intensa industrializzazione e alla crescita dell'industria manifatturiera elettronica. La domanda in questa regione si sta rafforzando anche in termini di prodotti a semiconduttore di fascia alta e display, che stanno trainando il consumo di prodotti chimici per l'incisione specializzati. L'area Asia-Pacifico è leader mondiale nella produzione di semiconduttori, con circa il 75% della capacità produttiva mondiale, e si prevede che assorbirà i due terzi del fatturato mondiale entro il 2025. In questo contesto, il Vietnam sta diventando una destinazione strategica per gli investimenti grazie alla sua crescente catena di approvvigionamento e alle politiche governative favorevoli. Le politiche governative che incoraggiano la trasformazione digitale e le tecnologie di produzione pulite stimolano ulteriormente la crescita del mercato. Inoltre, la regione gode del vantaggio di ingenti investimenti in ricerca e sviluppo, supportati da organizzazioni regionali per pratiche chimiche sostenibili. Si registra anche una crescente tendenza a leggi ambientali più severe, che pone l'accento sulla necessità di utilizzare prodotti chimici e processi di incisione più ecologici. L'elevato volume di esportazioni di prodotti elettronici nell'area Asia-Pacifico e la crescita delle infrastrutture e delle risorse produttive rendono l'area Asia-Pacifico il mercato in più rapida espansione.

Entro il 2035, si prevede che il mercato cinese dei prodotti chimici per l'incisione chimica guiderà la regione Asia-Pacifico con una quota sostanziale, trainata dalla sua leadership nel settore della produzione di componenti elettronici e nell'assemblaggio di semiconduttori a livello globale. Le vendite di prodotti a semiconduttore in Cina sono cresciute a un tasso annuo di circa il 10,4% a luglio 2025, con un coinvolgimento del settore ancora forte, sebbene inferiore alla media mondiale del 20,6%. Questa costante espansione continua a influenzare l'elevata domanda di prodotti chimici per l'incisione chimica ad alta precisione, un componente chiave nella produzione di chip ad alta tecnologia, rafforzando così il ruolo della Cina nella catena di fornitura internazionale dei semiconduttori. Le iniziative del governo, come il programma Made in China 2025, si concentrano sull'autosufficienza dei materiali semiconduttori, che ha portato a investimenti di oltre 150 miliardi di dollari nei settori correlati ai semiconduttori. Inoltre, secondo il rapporto del Congressional Research Service degli Stati Uniti, la Cina ha istituito il China Integrated Circuit Industry Investment Fund (CICIIF) per destinare circa 150 miliardi di dollari di fondi statali al sostegno del settore nazionale dei semiconduttori, comprese acquisizioni estere e acquisti esteri di apparecchiature per semiconduttori. Insieme all'aumento delle esportazioni di elettronica e veicoli elettrici, questi sviluppi rendono la Cina un importante motore di crescita nel mercato globale.

È probabile che il mercato dei prodotti chimici per l'incisione in India cresca con il CAGR più rapido negli anni previsti entro il 2035, grazie alla crescita esponenziale della produzione di elettronica e alle politiche industriali avviate dal governo. Secondo il Ministero dell'Elettronica e dell'Informatica, nell'anno fiscale 2024-25, la produzione di elettronica in India è aumentata di 5 volte negli ultimi 10 anni, con le esportazioni aumentate di oltre 6 volte e un CAGR superiore al 20%. Nel frattempo, il CAGR della produzione di elettronica del Paese è superiore al 17%. Programmi come l'iniziativa Make in India e i programmi Production Linked Incentive (PLI) hanno portato ingenti investimenti destinati all'espansione della capacità di fabbricazione di semiconduttori ed elettronica. Ad esempio, l'India Brand Equity Foundation (IBEF) ha annunciato che il governo indiano ha stanziato un programma Production Linked Incentive (PLI) da 76.000 crore di rupie (circa 9,95 miliardi di dollari) per promuovere la produzione di semiconduttori e display. Ciò rientra nelle iniziative più ampie di Make in India volte ad attrarre ingenti investimenti nelle capacità di produzione di semiconduttori ed elettronica. Inoltre, il Central Pollution Control Board (CPCB) ha istituito normative ambientali utilizzate per garantire la produzione sostenibile di prodotti chimici. La crescente domanda interna di elettronica di consumo e veicoli elettrici non fa che aumentare ulteriormente la necessità di prodotti chimici per l'incisione specializzati, che stanno generando un elevato potenziale di crescita nel mercato.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei prodotti chimici per l'incisione chimica è destinato a registrare una crescita stabile con una quota di fatturato del 27,8% negli anni previsti, grazie alla crescita della fabbricazione di semiconduttori e alla crescente necessità di precisione nelle procedure di incisione all'interno dei settori industriali. Anche gli standard ambientali e di sicurezza sono molto rigorosi e le autorità di regolamentazione come l'Agenzia per la Protezione Ambientale (EPA) e l'Amministrazione per la Sicurezza e la Salute sul Lavoro (OSHA) impongono normative sulle pratiche e sullo sviluppo dei prodotti nell'industria chimica. È stata inoltre aumentata la spesa pubblica per una produzione chimica pulita e sostenibile. Il Dipartimento dell'Energia (DOE) ha dichiarato nel 2024 oltre 5,4 miliardi di dollari di investimenti per modernizzare la rete energetica del Paese, migliorare le infrastrutture per l'energia pulita e sostenere la produzione nazionale. L'obiettivo di questi sforzi è accelerare l'implementazione di fonti di energia rinnovabile e migliorare le catene di approvvigionamento, che sono di grande importanza per il settore dell'energia pulita. Questi investimenti sono stati fondamentali per lo sviluppo del settore dei prodotti chimici per l'incisione in Nord America, poiché garantiscono una fornitura stabile e sicura di materiali importanti come l'acido fluoridrico e i gas speciali, essenziali per i processi di produzione dei semiconduttori. Inoltre, le iniziative per la sicurezza chimica e la riduzione al minimo degli sprechi hanno portato a un aumento della sostenibilità delle operazioni nei siti produttivi. Tutto ciò, unito agli attuali sforzi di ricerca condotti con il supporto di enti come il National Institute of Standards and Technology (NIST), sta accelerando il cambiamento tecnologico, imponendo requisiti per prodotti chimici per l'incisione ad alte prestazioni e mantenendo le attività in conformità con i quadri normativi emergenti.

Si prevede che il mercato dei prodotti chimici per l'incisione chimica negli Stati Uniti dominerà il Nord America, trainato da un mercato altamente cruciale del Paese, leader nella produzione di semiconduttori ed elettronica ad alta tecnologia. Secondo il rapporto del 2023 della Semiconductor Industry Association (SIA), le aziende dell'ecosistema statunitense dei semiconduttori, dall'entrata in vigore del CHIPS and Science Act, si sono mobilitate per annunciare investimenti nell'ecosistema statunitense superiori a 200 miliardi di dollari, favorendone il rapido sviluppo. Un investimento così ingente facilita l'aumento della capacità produttiva e dei processi di produzione ad alta tecnologia, inclusi i prodotti chimici essenziali ad alta precisione utilizzati nell'incisione chimica dei wafer. La produzione è inoltre influenzata dalle leggi ambientali emanate dall'Environmental Protection Agency (EPA), in base alle quali il Clean Air Act dell'EPA garantisce rigorosi controlli sulle emissioni negli impianti di produzione chimica. Inoltre, il CHIPS Act del governo statunitense ha stimato un investimento di circa 50 miliardi di dollari nella produzione nazionale di semiconduttori e nella ricerca e sviluppo, aumentando la domanda di prodotti chimici speciali, come gli agenti di incisione chimica. L'OSHA prevede condizioni di lavoro e misure di sicurezza rigorose che influenzano ulteriormente la pratica di manipolazione e utilizzo dei prodotti chimici. Tutti questi fattori rendono gli Stati Uniti un mercato forte per i prodotti chimici corrosivi, con ampie opportunità di crescita.

Entro il 2035, il mercato canadese dei prodotti chimici per l'incisione chimica è destinato a crescere costantemente grazie al forte sostegno governativo alle tecnologie pulite e alla produzione sostenibile. Il Clean Growth Program (CGP), promosso da Risorse Naturali Canada, ha avuto un budget quadriennale di 155 milioni di dollari, conclusosi a marzo 2022. Ha finanziato 43 progetti di ricerca e sviluppo e dimostrazione di tecnologie pulite nei settori energetico, minerario e forestale, con particolare attenzione alla riduzione delle emissioni, alla riduzione dell'impatto ambientale e al progresso di materiali e tecnologie pulite. Il programma ha inoltre creato partnership tra i laboratori federali e gli innovatori per accelerare la commercializzazione e migliorare il raggiungimento degli obiettivi climatici e le opportunità economiche in Canada. Si sta registrando un'impennata degli investimenti nei centri di produzione di semiconduttori, soprattutto in Ontario e Quebec, grazie alle partnership facilitate dal Canada Semiconductor Innovation Network. Ad esempio, nell'aprile 2024, IBM, il Governo del Canada e il Governo del Quebec hanno annunciato che avrebbero investito congiuntamente circa 187 milioni di dollari canadesi per ampliare gli impianti di assemblaggio, collaudo e confezionamento dei semiconduttori di IBM Canada nel suo stabilimento di Bromont. Lo scopo di questa iniziativa è rafforzare l'industria dei semiconduttori in Canada attraverso lo sviluppo di processi di produzione ad alta tecnologia per moduli a semiconduttore, che hanno trovato applicazione in un'ampia gamma di settori come le telecomunicazioni, il calcolo ad alte prestazioni e l'intelligenza artificiale. Tali sforzi, uniti alla crescente domanda sia nel settore dell'elettronica automobilistica che in quello delle energie rinnovabili, stanno determinando una crescita stabile del mercato in Canada.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei prodotti chimici per l'incisione chimica registrerà un trend positivo nel periodo 2026-2035, trainato principalmente dall'elevato livello di produzione di semiconduttori, dall'elettronica automobilistica e dalle energie rinnovabili, tra gli altri. Secondo il rapporto ESPAS, l'European Chips Act si concentrerà sulla mobilitazione di volumi di investimenti strategici fino a 43 miliardi di euro entro il 2030 per rafforzare la produzione di semiconduttori, l'innovazione e la sicurezza dell'approvvigionamento in Europa. Ciò stimolerà la domanda di prodotti chimici per l'incisione chimica specializzati, necessari per la lavorazione di wafer e la fabbricazione di display, mentre l'Europa potenzia la sua capacità produttiva e il suo vantaggio tecnologico nel panorama commerciale globale. L'Agenzia europea per le sostanze chimiche (ECHA) implementa norme e regolamenti rigorosi nell'ambito del REACH (Registrazione, Valutazione, Autorizzazione e Restrizione delle sostanze chimiche), che obbliga i produttori a utilizzare soluzioni chimiche per l'incisione chimica più sostenibili e sicure. Le iniziative governative, tra cui Horizon Europe, stanno erogando sovvenzioni significative per la ricerca e l'innovazione nei materiali avanzati e nella chimica verde. Inoltre, i crescenti investimenti nella produzione di veicoli elettrici e nelle tecnologie per l'energia pulita determinano un aumento del consumo di prodotti chimici per l'incisione.

Secondo la Strategia Nazionale per i Semiconduttori del Regno Unito, il governo britannico sta investendo nel settore dei semiconduttori fino a 200 milioni di sterline tra il 2023 e il 2025 e fino a 1 miliardo di sterline tra il 2025 e il 2035, con una propensione per la ricerca e sviluppo (R&S), le infrastrutture nazionali, la progettazione/proprietà intellettuale e i semiconduttori composti. La spinta del Paese verso la rilocalizzazione delle capacità produttive critiche e il rafforzamento della resilienza della catena di approvvigionamento sostiene gli investimenti nella lavorazione di materiali avanzati. La crescente innovazione nei circuiti stampati, nella microfabbricazione e nelle tecnologie per le energie rinnovabili migliora ulteriormente le prospettive del mercato dei prodotti chimici per l'incisione, posizionando il Regno Unito come un attore di nicchia ma significativo nelle applicazioni di incisione e ingegneria di precisione di nuova generazione.

Inoltre, il Ministero Federale per gli Affari Economici e l'Azione per il Clima (BMWK) ha rivelato che la Germania sta spendendo circa 4 miliardi di euro per finanziare 31 progetti di microelettronica in 11 stati federali. Si tratta anche di un'iniziativa dell'Importante Progetto di Comune Interesse Europeo (IPCEI) sulla Microelettronica e le Tecnologie della Comunicazione, che mira a rafforzare l'industria dei semiconduttori e chimica. Il finanziamento sfrutterà oltre 10 miliardi di investimenti dell'industria privata, che includeranno la produzione di semiconduttori, materiali e attrezzature di produzione.

Principali attori del mercato dei prodotti chimici per l'incisione

- BASF (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Soulbrain (Corea del Sud)

- KMG Chemicals (Stati Uniti)

- Formosa Daikin Advanced Chemicals (Taiwan)

- Honeywell International (Stati Uniti)

- Solvay SA (Belgio)

- Avantor (Stati Uniti)

- OCI Company Ltd (Corea del Sud)

- Zhejiang Morita New Materials (Cina)

- Israel Chemicals Ltd (ICL) (Israele)

- Do-Fluoride Chemicals Co., Ltd (Cina)

- Shin-Etsu Chemical (Giappone)

- Daikin Industries (Giappone)

- Mitsubishi Chemical (Giappone)

- Stella Chemifa (Giappone)

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale dei prodotti chimici per l'incisione:

Il panorama del mercato globale dei prodotti chimici per l'incisione chimica è caratterizzato da un ambiente competitivo intenso, in cui i principali attori del mercato continuano a implementare piani strategici per rafforzare la propria presenza sul mercato. Il mercato è dominato da aziende come Stella Chemifa e BASF, che detengono quote di mercato considerevoli grazie all'elevato numero di prodotti e alle relazioni che intrattengono con i propri clienti. BASF detiene una quota di mercato di quasi il 9% e fa affidamento sulla sua diversificazione di prodotti chimici e sugli investimenti a lungo termine in agenti per l'incisione chimica di grado microelettronico per sostenere la propria competitività. Inoltre, Soulbrain e KMG Chemicals, con quote sostanziali in termini di innovazione e diversificazione dei prodotti, soddisfano la crescente domanda nella produzione di semiconduttori ed elettronica. Queste aziende intraprendono spesso iniziative strategiche, tra cui fusioni e acquisizioni, investimenti in ricerca e sviluppo ed espansione della geolocalizzazione, al fine di aumentare la propria quota di mercato e offrire i prodotti e i servizi emergenti per soddisfare le esigenze del mercato.

Sviluppi recenti

- Nell'aprile 2025, BASF ha annunciato un investimento per espandere la produzione su larga scala di acido solforico per semiconduttori presso la sede di Ludwigshafen, in Germania, per soddisfare la crescente domanda di nuovi impianti di produzione di chip in Europa destinati ad applicazioni nei settori automobilistico, delle comunicazioni mobili e dell'intelligenza artificiale (IA). L'impianto hi-tech soddisfa gli standard di purezza più avanzati e localizza le catene di fornitura per i clienti in Europa, garantendo così coerenza e tempi di consegna ridotti al minimo. L'ampliamento, dal costo elevato di milioni di euro, sarà pienamente operativo nel 2027. Questa azione strategica rafforza la posizione strategica di BASF nella catena del valore dei semiconduttori di fascia alta in Europa, con la crescita del business dei semiconduttori in Europa.

- Nel novembre 2024 , Hitachi High-Tech ha introdotto il sistema di incisione DCR serie 9060, configurato per eseguire l'incisione isotropica dei più recenti dispositivi semiconduttori 3D su scala atomica. Questo sistema utilizza la tecnologia di incisione al plasma per migliorare il controllo dell'incisione orizzontale, fondamentale per la produzione di chip semiconduttori complessi e miniaturizzati. La serie 9060 ha un ingombro ridotto, ed è in grado di eseguire lavorazioni ad alta produttività grazie all'integrazione di un sistema avanzato di raffreddamento dei wafer e di lampade a infrarossi per eseguire rapidi cicli di temperatura. I cicli di sviluppo ridotti e i costi ridotti lo rendono più produttivo, il che contribuisce ad aumentare l'influenza di Hitachi sul mercato dell'incisione dei semiconduttori.

- Nell'ottobre 2024, Fujifilm ha lanciato un resist EUV a tono negativo e materiali di sviluppo EUV, che possono essere utilizzati in ulteriori processi di litografia EUV nella fabbricazione di semiconduttori. Il nuovo resist contiene un generatore fotoacido (PCP) fotodecomponibile legato a un quencher, che riduce al minimo la variazione del pattern circuitale di circa il 17%. La formulazione dello sviluppatore riduce il rigonfiamento del resist, aumentando la risoluzione e la stabilità del processo. Questa introduzione è utile nei nodi semiconduttori di nuova generazione che richiedono un'estrema precisione. Fujifilm ha annunciato l'espansione della produzione e dell'ispezione negli stabilimenti di Shizuoka (Giappone) e Pyeongtaek (Corea del Sud) e le nuove apparecchiature saranno operative entro ottobre 2025.

- Report ID: 8279

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.