Prospettive di mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni:

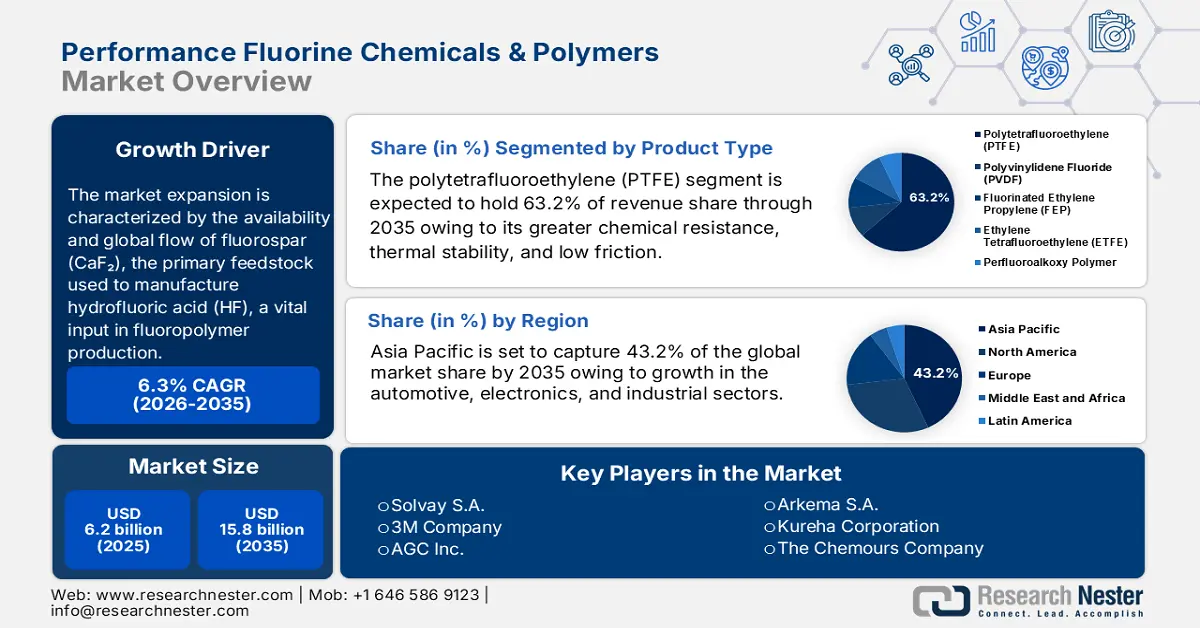

Il mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni è stato stimato in 6,2 miliardi di dollari nel 2025 e si prevede che supererà i 15,8 miliardi di dollari entro la fine del 2035, con un CAGR del 6,3% nel periodo di previsione 2026-2035. Nel 2026, il mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni è stimato in 7,8 miliardi di dollari.

Si prevede che il mercato globale dei prodotti chimici e polimeri a base di fluoro ad alte prestazioni registrerà una crescita significativa negli anni previsti, trainata principalmente dalla disponibilità e dal flusso globale di fluorite (CaF₂), la materia prima primaria utilizzata per la produzione di acido fluoridrico (HF), un input vitale nella produzione di fluoropolimeri. Secondo l'US Geological Survey (USGS), la Cina ha prodotto il volume più elevato di fluorite, con 5.900.000 tonnellate nel 2024, rappresentando la quota maggiore della produzione globale, che ammontava a 9.500.000 tonnellate. Messico e Mongolia hanno registrato una produzione di 1,2 milioni di tonnellate ciascuno, mentre il Sudafrica ha registrato una produzione di 0,38 milioni di tonnellate. Gli Stati Uniti dipendono totalmente dalle importazioni per soddisfare il proprio consumo di fluorite, con il 62% delle importazioni provenienti dal Messico e il 14% dal Vietnam nel periodo tra il 2020 e il 2023.

Questa dipendenza dalle importazioni e la produzione preminente della Cina contribuiscono allo sviluppo del mercato internazionale della fluorite, facilitando settori primari come la produzione di acciaio, la raffinazione dell'alluminio e la produzione di prodotti chimici fluorurati. Queste tendenze stimolano gli investimenti in estrazione, lavorazione e logistica, la crescita del mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni e lo sviluppo industriale, poiché le nazioni cercano un approvvigionamento costante e di alta qualità e una sicurezza dell'approvvigionamento a lungo termine, come dimostrato dai progetti minerari attivi in Nord America, Asia e Africa. Negli Stati Uniti, un rapporto sui minerali nazionali dell'USGS ha rivelato che gli Stati Uniti dipendevano ancora al 100% dalle importazioni per l'approvvigionamento di fluorite nel 2024, il che evidenzia la suscettibilità strategica in quest'area a monte. Inoltre, si osserva anche che il valore cumulativo della produzione statunitense di materie prime minerali non combustibili è salito a 106 miliardi di dollari nel 2024, il che dimostra la continua necessità industriale di minerali e materie prime importanti come la fluorite.

Inoltre, un aumento globale della capacità produttiva di fluoropolimeri downstream, come il politetrafluoroetilene (PTFE) e il polivinilidenfluoruro (PVDF), sta crescendo a livello globale, dall'Asia Pacifica ad alcune parti dell'Unione Europea (UE). Un fattore evidenziato dal Dipartimento dell'Energia degli Stati Uniti è che l'accumulo di energia sostenibile e la fabbricazione di semiconduttori hanno stimolato gli investimenti mondiali nel Sud-est asiatico. Nel frattempo, l'indice dei prezzi alla produzione (IPP) dei prodotti chimici inorganici di base è aumentato del 3,7% su base mensile a maggio 2025 a causa del costo più elevato delle materie prime a base di fluoro.

Inoltre, l'indice dei prezzi al consumo (IPC) di tutti i prodotti nella regione del Nord-Est, che fornisce un quadro generale dell'andamento dei prezzi dei prodotti chimici, è aumentato del 2,8% nello stesso periodo. Questi indici indicano che le misure di prezzo vengono applicate al mercato dei prodotti chimici e dei polimeri a base di fluoro. È importante che questi parametri ufficiali siano monitorati per analizzare le catene di approvvigionamento e i mercati. In linea con questa espansione, si prevede che la capacità produttiva mondiale di semiconduttori aumenterà del 6% nel 2024 e del 7% nel 2025, con una parte di questa crescita dovuta alla domanda di fluoropolimeri di fascia alta da impiegare nei processi di incisione e isolamento. Si prevede che solo nel Sud-Est asiatico le fabbriche di semiconduttori da 200 mm cresceranno del 32% tra il 2023 e il 2026, il che aumenterà ulteriormente il consumo di fluoropolimeri nella regione.

Mercato dei prodotti chimici e dei polimeri fluorurati ad alte prestazioni: fattori di crescita e sfide

Fattori di crescita

- Aumento delle applicazioni per veicoli elettrici e batterie: l'aumento dei veicoli elettrici sta determinando un aumento significativo della domanda di PVDF, un rivestimento legante e separatore fondamentale nelle batterie agli ioni di litio. Si prevede che il settore delle batterie per veicoli elettrici supererà i 215 miliardi di dollari entro il 2030 e la domanda di fluoropolimeri ad alte prestazioni è in forte crescita. I fluoropolimeri ad alte prestazioni sono considerati per la loro stabilità termica, resistenza chimica e prestazioni elettrochimiche necessarie per un accumulo di energia più efficiente. Con l'aumento della produzione di veicoli elettrici da parte dei produttori di apparecchiature originali (OEM), i fornitori di polimeri stanno cercando di aumentare la capacità produttiva di PVDF, in particolare in Asia e Nord America. Secondo il rapporto Global EV Outlook 2025 dell'Agenzia Internazionale per l'Energia (IEA), si prevede che il fabbisogno di batterie per veicoli elettrici supererà i 3 TWh nel 2030, secondo lo scenario STEPS, rispetto a circa 1 TWh nel 2024. Questo triplice aumento della domanda suggerisce una domanda molto maggiore di materiali per batterie, rivestimenti, leganti e fluoropolimeri ad alte prestazioni, il che sta determinando espansioni di capacità e investimenti nelle catene di approvvigionamento, in particolare nelle materie prime a base di fluoro e nel PVDF.

- Crescita nella fabbricazione di semiconduttori: la fabbricazione di semiconduttori richiede gas di incisione ultrapuri e fluoropolimeri. Considerando che si prevede che la produzione globale di chip crescerà a un CAGR del 6,5% fino al 2030 e che gli ingenti investimenti previsti dal CHIPS Act statunitense e dalla strategia digitale dell'UE, si prevede che la domanda di materiali fluoropolimerici e di PTFE ad alta purezza aumenterà in futuro. I fluoropolimeri sono essenziali per alcune applicazioni di elevata precisione, come i materiali per la lavorazione di wafer o i sistemi per camere bianche. La Commissione europea prevede che l'UE inizierà ad aumentare la propria quota nella catena del valore globale dei semiconduttori dal 9,8% nel 2022 all'11,7% nel 2030, con un sostanziale sostegno da parte delle politiche e degli investimenti privati in linea con il Chips Act dell'UE. Inoltre, la scheda informativa dell'industria dei chip dell'UE ha affermato che le vendite globali di semiconduttori sono aumentate a un tasso di crescita migliore su base annua, passando da 526,8 miliardi di dollari a 627,6 miliardi di dollari nel 2023 e nel 2024. Questi segnali indicano il continuo trend positivo della crescita e la domanda di fluoropolimeri ad alte prestazioni.

- Espansione nelle applicazioni di energia sostenibile: la crescente attenzione ai sistemi di energia rinnovabile a livello mondiale, inclusi pannelli solari e turbine eoliche, sta determinando la necessità di fluoropolimeri come il PVDF come rivestimento protettivo superficiale e materiale di incapsulamento, grazie alla loro inerzia chimica e stabilità. Le statistiche sulla capacità rinnovabile del 2025 di IRENA rappresentano la crescita energetica totale a livello mondiale nel 2024, che è stata di 585 GW di energia rinnovabile, di cui oltre il 90% nel mondo, con un record di crescita del 15,1% ogni anno. Inoltre, lo scenario di 1,5 °C elaborato da IRENA indica che nel 2030 la capacità di generazione di energia rinnovabile installata a livello mondiale richiederebbe un aumento di oltre tre volte rispetto al 2030. Ciò ha aumentato il livello di infrastrutture rinnovabili che necessitano di materiali in grado di resistere alle condizioni ambientali estreme e, di conseguenza, la domanda di fluoropolimeri è in aumento. Inoltre, i fluoropolimeri vengono utilizzati anche per migliorare le prestazioni e la durata dei sistemi di accumulo di energia, necessari per stabilizzare le reti elettriche rinnovabili; pertanto, l'energia sostenibile è una forza di sviluppo significativa dietro la crescita di prodotti chimici e polimeri a base di fluoro nel mercato globale.

Impatto della produzione mineraria di fluorite sul mercato

La produzione mineraria di fluorite svolge un ruolo cruciale nel trainare il mercato dei prodotti chimici e dei polimeri a base di fluoro, poiché è la materia prima principale per l'acido fluoridrico (HF), che costituisce la spina dorsale dei derivati del fluoro. Una fornitura costante e affidabile di fluorite garantisce stabilità dei costi e continuità produttiva per prodotti ad alte prestazioni come refrigeranti, fluoropolimeri (PTFE, PVDF, FEP), fluoruro di alluminio e prodotti chimici speciali. Con l'aumento della produzione mineraria, le industrie a valle beneficiano di una maggiore disponibilità e di una riduzione dei rischi di approvvigionamento, consentendo l'espansione in applicazioni come l'elettronica, l'automotive, l'aerospaziale e le energie rinnovabili. Al contrario, carenze di approvvigionamento o una produzione non uniforme possono portare a una volatilità dei prezzi, esercitando pressione sui produttori e potenzialmente rallentando l'innovazione. Pertanto, l'estrazione di fluorite influenza direttamente la crescita, la competitività e la sostenibilità dei mercati dei prodotti chimici e dei polimeri a base di fluoro in tutto il mondo.

Produzione mineraria di fluorite, in migliaia di tonnellate per Paese (2023-2024)

Paese | Produzione 2023 | Produzione 2024 |

Cina | 6.000 | 5.900 |

Germania | 100 | 100 |

l'Iran | 121 | 120 |

Messico | 1.160 | 1.200 |

Mongolia | 1.210 | 1.200 |

Sudafrica | 345 | 380 |

Spagna | 165 | 160 |

Thailandia | 48 | 76 |

Vietnam | 146 | 110 |

Fonte: usgs.gov

Sfide

- Rigorose normative ambientali sui PFAS: l'EPA e l'ECHA hanno imposto limitazioni ai PFAS, compresi i fluoropolimeri, a causa della loro persistenza ambientale. Le costose riformulazioni incidono sui produttori più piccoli ritardando l'accesso al mercato. La quota di mercato dell'UE è aumentata del 10% nel 2024 grazie all'investimento di 50 milioni di dollari di Arkema in tensioattivi non fluorurati nel 2023. Poiché le normative stanno diventando più severe, in particolare con la proposta dell'ECHA di vietare oltre 10.000 sostanze PFAS nel 2023, i produttori stanno accelerando i piani di riformulazione. Arkema è passata completamente ai tensioattivi non fluorurati nei prodotti di produzione di PVDF in tutte le sue sedi, e questo è un'indicazione del cambiamento del settore per adattarsi alla pressione normativa. Questo cambiamento aumenta i costi di ricerca e sviluppo e i tempi di consegna, in particolare per le PMI che si avventurano nei mercati altamente controllati dell'UE e degli Stati Uniti.

- Elevati costi di conformità per la sicurezza ambientale: l'espansione dell'inventario delle emissioni tossiche dell'EPA fa aumentare le spese di rendicontazione. Le piccole e medie imprese sono in difficoltà, limitando il coinvolgimento del mercato. Fluorotech ha ridotto i costi di conformità del 16% nel 2023 dopo l'ingresso in Canada. Si prevede che l'industria chimica crescerà del 3,6% nel 2024, nonostante i vincoli normativi. A partire dal 2024, l'EPA ha richiesto la segnalazione di 196 composti PFAS nell'inventario delle emissioni tossiche (TRI), dopo aver incluso sette nuove sostanze chimiche nel 2023. Ciò aumenterebbe la complessità amministrativa e le spese di rendicontazione, comprese le esenzioni di rendicontazione, che a loro volta aumentano le complessità amministrative e le spese di rendicontazione, in particolare quando le PMI non dispongono di una propria infrastruttura di conformità.

Dimensioni e previsioni del mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,3% |

|

Dimensione del mercato dell'anno base (2025) |

6,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

15,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni:

Analisi del segmento di tipo di prodotto

Si prevede che il segmento del politetrafluoroetilene (PTFE) raggiungerà la quota di mercato più elevata nel settore dei prodotti chimici e polimeri a base di fluoro, pari al 63,2%, durante il periodo di riferimento entro il 2035, grazie alla sua maggiore resistenza chimica, stabilità termica e basso attrito. Il Dipartimento dell'Energia degli Stati Uniti (DOE) ha stanziato 44 milioni di dollari come investimento per aumentare l'affidabilità della rete attraverso il supporto a progetti più efficaci nell'integrazione dell'energia eolica e solare. Inoltre, il DOE ha finanziato la ricerca su fonti rinnovabili come l'eolico e il solare per generare combustibili e prodotti chimici sostenibili, con un costo di 41 milioni di dollari, per favorire la decarbonizzazione industriale. Questi investimenti significativi stanno stimolando la crescita delle applicazioni del PTFE per migliorare l'efficienza e la durata dei sistemi eolici e solari. Il PTFE è indicato dal National Institute of Standards and Technology (NIST) come materiale fondamentale per la fabbricazione di semiconduttori, trainata dagli sviluppi del 5G e dell'IoT.

Il segmento del politetrafluoroetilene (PTFE) è in espansione grazie all'aumento del PTFE granulare e del PTFE in polvere fine sul mercato. La Commissione per il Commercio Internazionale degli Stati Uniti ha stabilito che il PTFE granulare presenta un'elevata superiorità grazie alle sue superiori proprietà di stampaggio, resistenza meccanica e resistenza chimica, che lo rendono particolarmente adatto all'industria automobilistica, aerospaziale e di trasformazione chimica. Trova ampia applicazione nella produzione di lastre, barre e tubi ad alta resistenza. Inoltre, il PTFE in polvere fine è noto per essere utilizzato nei settori dei rivestimenti e delle membrane, le cui proprietà lubrificanti e antifrizione sono richieste nell'elettronica e nell'automobile. La combinazione di questi sottosegmenti sta facilitando la crescente applicazione del PTFE in base ai requisiti industriali di resistenza chimica, stabilità termica e longevità.

Analisi del segmento applicativo

Si prevede che il segmento delle apparecchiature industriali registrerà la crescita più significativa entro il 2035, grazie alla durabilità dei fluoropolimeri in ambienti corrosivi. Secondo il Quality Improvement Program (QIP) sviluppato dall'EPA statunitense, l'eccellenza della tecnologia di controllo delle emissioni utilizzata per sostituire pompe e guarnizioni che presentano perdite è necessaria per sostituirle al 20% ogni anno. Ciò determina la domanda di apparecchiature industriali basate sul PTFE, grazie alla sua resistenza chimica e durezza. Il rispetto di queste normative è uno dei fattori trainanti dello sviluppo del settore delle apparecchiature industriali. Con il continuo inasprimento dei criteri di emissione, le industrie stanno diventando sempre più dipendenti dall'uso di fluoropolimeri come guarnizioni, guarnizioni e valvole. Questo aumento del controllo ha un effetto diretto sulla crescita e sullo sviluppo del mercato dei prodotti chimici e dei polimeri a base di fluoro nelle apparecchiature ad alte prestazioni.

Le pompe e le valvole rivestite in fluoro sono elementi essenziali dell'industria chimica, soprattutto per quanto riguarda la resistenza alla corrosione e la capacità di operare senza problemi con sostanze chimiche altamente corrosive. Queste pompe riducono i costi di manutenzione e migliorano la sostenibilità in condizioni avverse, contribuendo al funzionamento stabile dei sistemi di movimentazione dei fluidi. I fluoropolimeri come il PTFE offrono eccellenti soluzioni di tenuta resistenti alle perdite e durevoli, come guarnizioni e tenute con buona resistenza chimica e integrità ad alte temperature e alte pressioni, e sono quindi richiesti laddove siano richieste esigenze industriali di tenuta a tenuta stagna e durevole. I prodotti in resina rivestiti in fluoro, come quelli utilizzati in pompe, valvole, tenute e guarnizioni, sono importanti per l'importazione e l'esportazione negli Stati Uniti, secondo la Commissione per il Commercio Internazionale degli Stati Uniti. Queste applicazioni garantiscono inoltre l'affidabilità delle operazioni, che porta all'espansione delle apparecchiature industriali sul mercato.

Analisi del segmento di utilizzo finale

Si prevede che il segmento elettrico ed elettronico crescerà in modo significativo entro il 2035, grazie alle sue eccezionali caratteristiche dielettriche, alla tolleranza alle alte temperature e all'insensibilità chimica, con una quota di mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni. Il PTFE trova numerose applicazioni nell'isolamento e nei connettori di cavi e nei circuiti stampati (PCB) per il collegamento a dispositivi elettronici più sicuri ed efficienti. Secondo il Dipartimento dell'Energia degli Stati Uniti (DOE), i polimeri avanzati come il PTFE svolgono un ruolo chiave nel migliorare l'affidabilità e le prestazioni dei sistemi di isolamento elettrico, contribuendo all'efficienza energetica e alla sicurezza. Inoltre, il National Institute of Standards and Technology (NIST) sottolinea l'importanza dell'uso del PTFE nei componenti elettronici e nella produzione di semiconduttori. L'elettronica di consumo, i veicoli elettrici e le tecnologie per le energie rinnovabili continuano ad aumentare la domanda di PTFE in questo segmento.

La nostra analisi approfondita del mercato globale dei prodotti chimici e polimeri a base di fluoro ad alte prestazioni include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di prodotto |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei prodotti chimici e dei polimeri a base di fluoro ad alte prestazioni

Approfondimenti sul mercato Asia-Pacifico

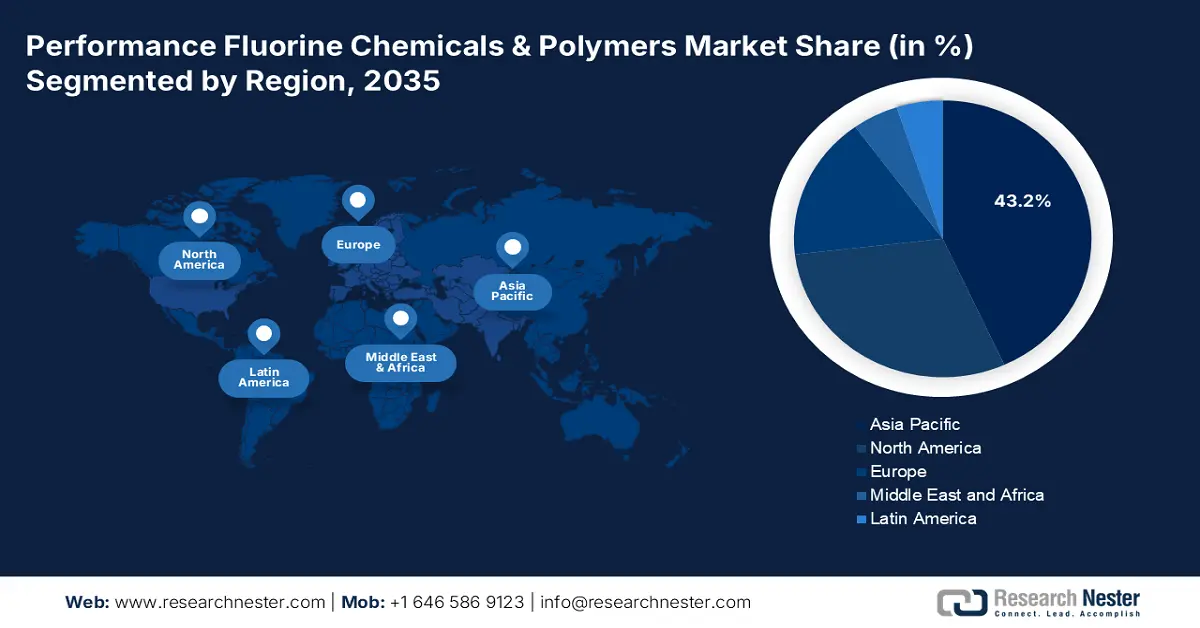

Si prevede che l'area Asia-Pacifico dominerà il mercato con la quota di fatturato più elevata, pari al 43,2%, negli anni previsti dal 2026 al 2035, grazie alla crescita nei settori automobilistico, elettronico e industriale. Nel 2022, il Giappone ha venduto 58.813 veicoli elettrici a batteria (BEV), ovvero 2,7 volte in più rispetto al 2021, contribuendo al mercato BEV, con i BEV che rappresentano l'1,7% delle vendite di autovetture. Nell'anno fiscale 2022, il governo ha sovvenzionato l'adozione di veicoli elettrici per circa 70 miliardi di yen (501 milioni di dollari).

Inoltre, la crescita del mercato è molto forte grazie alle crescenti esigenze industriali e alle normative ambientali. Nel 2022, la produzione di prodotti chimici a base di fluoro in Cina era di circa 3,984 milioni di tonnellate e si prevede che raggiungerà i 4,028 milioni di tonnellate entro il 2023, per poi aumentare a 4,105 milioni di tonnellate nel 2024. Il valore di mercato della regione è elevato e la sola Cina ha un valore di mercato di 58,556 miliardi di yuan nel 2022. In India, le agenzie governative, come il Dipartimento dei Prodotti Chimici e Petrolchimici, sono attivamente coinvolte nella supervisione e nell'assistenza al settore attraverso statistiche e programmi politici. Questi sviluppi hanno costituito la base per un crescente utilizzo di polimeri fluorurati ad alte prestazioni nell'industria chimica, elettronica, automobilistica e delle energie rinnovabili nella regione Asia-Pacifico.

Entro il 2035, si prevede che il mercato cinese guiderà la regione Asia-Pacifico con una quota significativa, trainata dai settori dei semiconduttori e dell'automotive. Le crescenti restrizioni del Ministero dell'Ecologia e dell'Ambiente sulle sostanze perfluoroalchiliche e polifluoroalchiliche (PFAS) hanno promosso alternative a basso potenziale di riscaldamento globale (GWP) come le idrofluoroolefine (HFO). Inoltre, il 14° Piano Quinquennale della Cina (2021-2025) richiede alle industrie chimiche e petrolchimiche di ridurre le emissioni di composti organici volatili di oltre il 10% rispetto al 2016 e al 2020, di incrementare 70 parchi industriali chimici verdi, intelligenti e competitivi che producano oltre il 70% dei prodotti chimici e di incoraggiare le tecnologie pulite nella sintesi.

Inoltre, si stima che il mercato cinese dei fluoropolimeri caricati, un sottosettore cruciale del mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni, raggiungerà i 6,3 miliardi di dollari nel 2030. La domanda da parte dell'industria automobilistica ed elettronica, nonché dell'industria chimica, di materiali con migliori prestazioni meccaniche, resistenza chimica e leggerezza, traina questa crescita. Tale crescita è in linea con l'orientamento strategico generale della Cina nello sviluppo di fluoropolimeri ad alte prestazioni nella produzione sostenibile, che a sua volta è in linea con i fattori di espansione complessivi del mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni a livello internazionale.

È probabile che il mercato indiano dei prodotti chimici e dei polimeri fluorurati ad alte prestazioni cresca costantemente nel periodo di previsione, grazie alla crescente domanda nei settori automobilistico, elettrico, elettronico e sanitario, dove i fluoropolimeri vengono impiegati per la loro stabilità chimica e termica e durevolezza. La produzione e la ricerca nazionali nel campo della produzione di fluoropolimeri sono stimolate da programmi governativi come la Politica Nazionale Chimica e Petrolchimica e la campagna "Make in India". Ad esempio, Gujarat Fluorochemicals Limited (GFL), che ha ora ampliato la sua linea di fluoropolimeri includendo PFA, FEP, PVDF e FKM, dispone di un proprio stabilimento di ricerca e sviluppo a Ranjit Nagar. Questo stabilimento si basa su tecnologie sostenibili nella produzione e nello sviluppo di prodotti privi di PFOA e tensioattivi non fluorurati, riducendo così l'impatto ambientale. Analogamente, l'emergere dei fluoropolimeri nei rivestimenti industriali, nelle guarnizioni e nell'isolamento elettrico è in parte dovuto alle normative ambientali che impongono l'utilizzo di materiali ecocompatibili. La quota maggiore di fatturato è destinata alla lavorazione industriale, mentre si prevede che il settore delle costruzioni registrerà il tasso di crescita più elevato, trainato dallo sviluppo delle infrastrutture e delle città intelligenti.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei prodotti chimici e polimeri fluorurati ad alte prestazioni crescerà con una quota di fatturato considerevole del 31,5% negli anni previsti, trainata dalla crescente domanda nei settori automobilistico, elettronico, dei semiconduttori e HVAC. Al 2023, l'Agenzia per la protezione dell'ambiente degli Stati Uniti (EPA) stima che le emissioni di gas serra dell'industria chimica statunitense abbiano raggiunto i 184,8 milioni di tonnellate di CO₂ equivalente (CO₂e), inclusi i seguenti gas: prodotti petrolchimici, fertilizzanti e prodotti fluorurati. Di questi, 3,5 milioni di tonnellate di CO₂e sono stati destinati direttamente alla produzione di gas fluorurati, come idrofluorocarburi (HFC), perfluorocarburi (PFC) e altre sostanze fluorurate ad alte prestazioni. Inoltre, gli HFC sono in fase di graduale eliminazione tramite misure normative ai sensi dell'American Innovation and Manufacturing (AIM) Act, che ha portato l'industria a sviluppare fluoropolimeri e refrigeranti a basso impatto globale. L'HFC Data Hub dell'EPA consente di monitorare questo cambiamento in dettaglio, evidenziando in che modo la politica incide sulle dinamiche del mercato.

Si prevede che il mercato statunitense dei prodotti chimici e polimeri fluorurati ad alte prestazioni guiderà la quota maggiore nella regione del Nord America entro il 2035, grazie alla crescente domanda di semiconduttori e veicoli elettrici. Gli EPA Green Chemistry Challenge Awards hanno premiato oltre 133 tecnologie negli Stati Uniti che producono meno di 370 milioni di kg di sostanze chimiche e solventi pericolosi e risparmiano oltre 80 miliardi di litri d'acqua e 3,5 miliardi di kg di CO2e all'anno. Queste innovazioni contribuiscono direttamente allo sviluppo del mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni, dove le nuove innovazioni tecnologiche nei fluoropolimeri a basse emissioni, nei tensioattivi senza PFOA e nei processi di sintesi più ecocompatibili continuano ad accelerare, soprattutto nei mercati ad alte prestazioni come l'elettronica, l'automotive e l'aerospaziale, dove la sostenibilità è fondamentale insieme alla resistenza termica e chimica. La produzione di semiconduttori è fondamentale per il 5G e cresce dell'11% annuo; il NIST ha inoltre ricevuto un finanziamento di 52 milioni di dollari per la ricerca e lo sviluppo di wafer di GaAs, che amplieranno le applicazioni dei fluoropolimeri. Inoltre, il DOE prende sul serio l'innovazione nel campo dell'energia pulita, poiché l'iniziativa si riflette in programmi di finanziamento più ampi (ad esempio, i 150 milioni di dollari dedicati alla mitigazione degli effetti climatici delle tecnologie e della produzione energetica e i 590 milioni di dollari dedicati all'espansione della ricerca sulle bioenergie). Tali attività contribuiscono alla creazione di materiali e processi ecologici che favoriscono il mercato dei prodotti chimici e dei polimeri a base di fluoro ad alte prestazioni.

Si prevede che il mercato canadese dei prodotti chimici e polimeri fluorurati ad alte prestazioni crescerà al CAGR più rapido nella regione del Nord America, principalmente a causa dell'elevata domanda nei settori medico, elettronico e automobilistico. Natural Resources Canada ha registrato una crescita del 13,5% nelle spedizioni di prodotti manifatturieri nell'industria chimica nel 2022, il che indica la crescente domanda e gli investimenti in materiali ad alte prestazioni, come i fluoropolimeri ad alte prestazioni, nelle applicazioni industriali. Il settore impiega circa 90.800 persone, evidenziando l'importanza economica e la capacità del settore di facilitare la produzione specializzata di polimeri. Il crescente tasso di produzione manifatturiera e la crescita della manodopera stanno espandendo la crescita del mercato canadese dei prodotti chimici e polimeri fluorurati ad alte prestazioni, sulla base del crescente tasso di adozione nei settori dei trasporti, dell'aviazione, dell'elettronica e della produzione sostenibile. L'attenzione federale all'uso di tecnologie verdi contribuisce allo sviluppo di fluoropolimeri ecocompatibili, essenziali per componenti leggeri e durevoli di veicoli elettrici e dispositivi elettronici. Inoltre, l'ente Ambiente e Cambiamento Climatico Canada segnala un lento declino delle emissioni industriali, il che implica l'implementazione di processi chimici più sostenibili, vantaggiosi per il mercato dei prodotti chimici al fluoro.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei prodotti chimici e polimeri fluorurati ad alte prestazioni crescerà notevolmente, con una quota di fatturato del 23,4% dal 2026 al 2035, trainata dagli elevati requisiti nei settori automobilistico, aerospaziale, elettronico e medico. L'Agenzia europea per le sostanze chimiche (ECHA) afferma che i fluoropolimeri sono essenziali nei settori che richiedono resistenza chimica e durabilità e trovano sempre più applicazioni in applicazioni a basso impatto ambientale. Inoltre, secondo l'Agenzia europea dell'ambiente (AEA), si è registrata una lenta riduzione delle emissioni industriali grazie a normative più severe adottate per promuovere l'adozione di processi di produzione di fluoropolimeri più ecologici. Il Green Deal migliorerà il potenziale di crescita del mercato attraverso finanziamenti e politiche per la chimica sostenibile, stabiliti dall'UE. I progetti governativi nel Regno Unito per promuovere la produzione sostenibile stanno promuovendo l'innovazione nel settore dei fluoropolimeri e l'obiettivo di zero emissioni nette è fissato per il 2050. La Germania si concentra sulla Strategia nazionale per l'idrogeno per la modernizzazione dell'industria chimica avanzata a favore di tecnologie per i fluoropolimeri a basse emissioni. Si prevede che queste iniziative governative e le normative ambientali, insieme, favoriranno la crescita del mercato dei polimeri e dei prodotti chimici a base di fluoro ad alte prestazioni nella regione.

Principali attori del mercato dei prodotti chimici e polimeri a base di fluoro:

- La società Chemours

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Solvay SA

- Daikin Industries, Ltd.

- AGC Inc.

- Azienda 3M

- Dongyue Group Ltd.

- Gujarat Fluorochemicals Limited

- Arkema SA

- Hubei Everflon Polymer Co., Ltd.

- Halopolymer Kirovo-Chepetsk, LLC

- Chemfab Alkalis Limited

- Lotte Chemical Corporation

- Dyno Nobel (Incitec Pivot Limited)

- Petronas Chemicals Group Berhad

- Kureha Corporation

Il mercato dei prodotti chimici e polimeri fluorurati ad alte prestazioni è altamente competitivo, dominato da Daikin, The Chemours Company e Solvay, che detengono collettivamente una quota di mercato superiore al 40%. I principali attori stanno adottando misure strategiche, come l'espansione della propria capacità produttiva, come dimostra il raddoppio della produzione di PVDF da parte di Solvay in Cina nel 2020. Stanno inoltre effettuando investimenti in ricerca e sviluppo, come Daikin con PFA per la fusione a letto di polvere (2022). L'impulso alla sostenibilità sta guidando l'innovazione: un esempio è l'acquisizione di Polimeros Especiales da parte di Arkema per le resine ecocompatibili (2022), e concorrenti emergenti come Gujarat Fluorochemicals e Dongyue stanno aprendo la strada con i loro ampliamenti produttivi a costi competitivi. La forza di ciascuna regione stimola la concorrenza negli Stati Uniti sulla produzione avanzata, in Giappone sulla tecnologia innovativa e in India sul segmento automobilistico in forte crescita, spingendo gli attori a concentrarsi sulla chimica verde e sulle collaborazioni strategiche.

I principali produttori mondiali di polimeri e prodotti chimici a base di fluoro ad alte prestazioni:

Sviluppi recenti

- Nel giugno 2025, Clariant ha introdotto la sua linea AddWorks PPA, composta da AddWorks PPA 101 FG e AddWorks PPA 122 G, e ha effettuato un significativo passaggio agli ausiliari di processo per polimeri privi di PFAS. Questi additivi innovativi sono specifici additivi per l'estrusione di poliolefine, che aiutano i produttori a eliminare i difetti a pelle di squalo e a migliorare la superficie del film. Ancora più importante, i prodotti sono pienamente conformi alle severe normative in materia di imballaggio alimentare, dimostrando così che Clariant è allineata ai requisiti normativi e di sostenibilità globali. Questo lancio commerciale aiuta il settore a passare ad ausiliari non tradizionali a base di fluoropolimeri, in quanto risponde alla crescente pressione normativa, ma in cui i trasformatori e i produttori di imballaggi rimangono altamente competitivi nei principali mercati internazionali.

- Nel marzo 2025, Chemours e Navin Fluorine Industries hanno stretto un'alleanza strategica per la produzione di un nuovo prodotto di raffreddamento a liquido da utilizzare in applicazioni avanzate di gestione termica. Il prodotto sfrutta le caratteristiche distintive dei prodotti chimici e dei polimeri fluorurati, come l'elevata stabilità termica e le qualità di resistenza all'isolamento chimico ed elettrico, rendendolo ideale per i sistemi di raffreddamento di veicoli elettrici, dispositivi elettronici e macchinari industriali. La joint venture aumenterà la propria capacità produttiva e accelererà la produzione di fluidi di raffreddamento ad alte prestazioni ed ecocompatibili, per soddisfare le crescenti esigenze del mercato. Questa partnership rafforza la posizione di mercato delle due aziende nel settore dei prodotti chimici e dei polimeri fluorurati ad alte prestazioni.

- Nel novembre 2024, Syensqo ha introdotto un fluoropolimero di nuova generazione, Aquivion N+ 125D, basato sulla tecnologia dei tensioattivi non fluorurati (NFS). Si tratta di un prodotto utilizzato in applicazioni legate all'idrogeno, come celle a combustibile e sistemi di elettrolisi, e rientra nell'impegno dell'azienda di eliminare l'utilizzo di tensioattivi fluorurati nei suoi processi produttivi. Aquivion N+ 125D rientra anche in una più ampia strategia di Syensqo volta a rendere l'azienda praticamente priva di tensioattivi fluorurati al 100% entro il 2026. L'introduzione rappresenta una delle pietre miliari nello sviluppo sostenibile dei fluoropolimeri, che garantiscono una maggiore sicurezza ambientale senza compromettere le prestazioni chimiche. È anche un indicatore della crescente domanda europea, asiatica e nordamericana di tecnologie per l'idrogeno pulito e materiali sostenibili.

- Report ID: 3165

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.