Prospettive del mercato dei prodotti chimici per la produzione di giacimenti petroliferi:

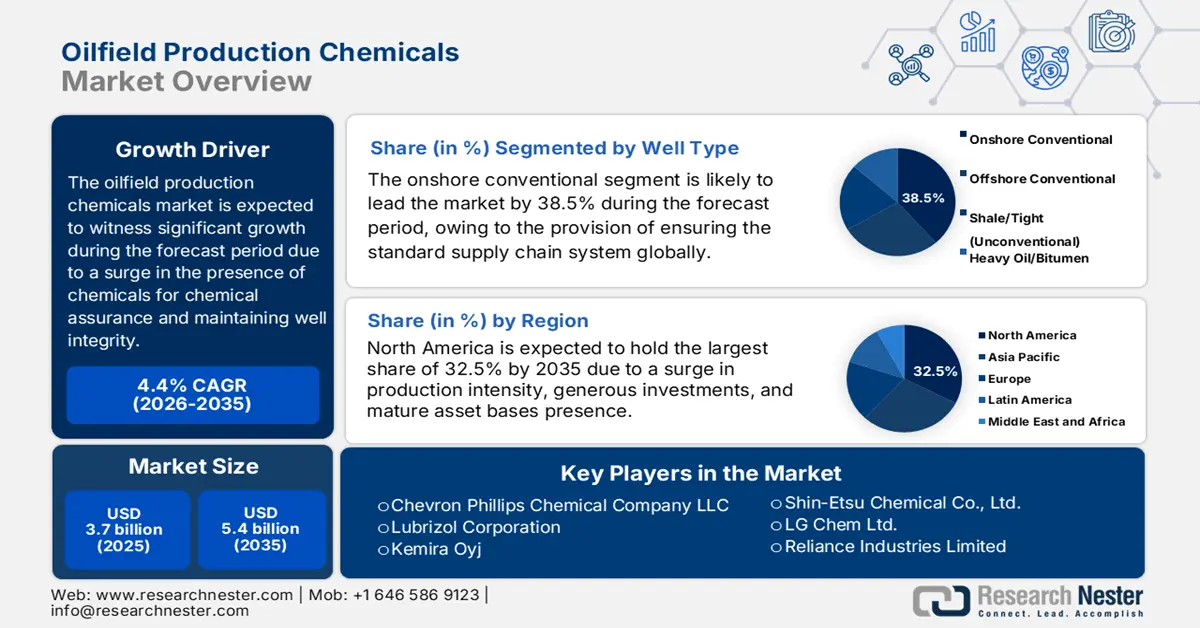

Il mercato dei prodotti chimici per la produzione di giacimenti petroliferi ha superato i 3,7 miliardi di dollari nel 2025 e si stima che raggiungerà i 5,4 miliardi di dollari entro la fine del 2035, con un CAGR del 4,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei prodotti chimici per la produzione di giacimenti petroliferi è stimato in 3,8 miliardi di dollari.

Il mercato mondiale è in continua crescita, con la presenza di sostanze chimiche come biocidi, inibitori di calcare, demulsionanti e inibitori di corrosione. Questi sono estremamente critici per mantenere l'integrità dei pozzi, garantire la conformità agli standard ambientali e ottimizzare la produzione. Inoltre, secondo un articolo pubblicato dall'organizzazione UPCCCE nell'aprile 2024, a livello globale l'inquinamento atmosferico ha causato oltre 6,5 milioni di morti ogni anno, portando infine a cambiamenti climatici, piogge acide, riduzione della visibilità, compromissione delle funzioni cerebrali e malattie croniche. Tuttavia, per contrastare questo fenomeno, i sistemi di monitoraggio continuo delle emissioni (CEMS) vengono adottati con successo, in particolare in Cina, che si è prontamente impegnata a ridurre le principali emissioni inquinanti dal 10% al 25%. Anche l'installazione di sistemi di monitoraggio continuo delle emissioni online (OCEMS) basati sul Central Pollution Control Board (CPCB) sta trainando la crescita del mercato.

Stato di installazione OCEMS nelle 8 principali categorie industriali del CPCB (2024)

Tipo di settore | Unità complessive prese di mira | Unità installate e collegate | Unità con indicazioni di chiusura |

Alluminio | 14 | 12 | 2 |

Cemento | 394 | 301 | 93 |

Cloralcali | 33 | 33 | 0 |

Rame | 3 | 3 | 0 |

Distilleria | 366 | 285 | 81 |

Tintura e tintura | 122 | 96 | 26 |

Fertilizzante | 117 | 96 | 21 |

Ferro e acciaio | 424 | 358 | 66 |

Fonte: UPCCCE

Inoltre, la chimica verde, la sostenibilità, la digitalizzazione e il monitoraggio intelligente, i miglioramenti nei prodotti chimici per il recupero del petrolio e la diversificazione regionale sono alcuni fattori che stanno stimolando la crescita del mercato globale dei prodotti chimici per la produzione di giacimenti petroliferi. Secondo un articolo pubblicato da Cleaner Engineering and Technology nel febbraio 2022, a livello internazionale la produzione annuale di plastica è aumentata di 3,5 milioni di tonnellate e si prevede che aumenterà gradualmente di 26 miliardi di tonnellate entro la fine del 2050. Inoltre, l'utilizzo crescente della plastica soddisferà facilmente il 20% del consumo internazionale di petrolio entro la fine del 2050. Inoltre, si prevede che il settore delle plastiche biodegradabili aumenterà da 3,0 miliardi di dollari a 6,1 miliardi di dollari, con un tasso di crescita del 15,1%. Allo stesso modo, l'industria dei prodotti per imballaggio in plastica ha raggiunto con successo i 300 milioni di tonnellate all'anno, mentre la plastica biodegradabile costituisce una capacità produttiva stimata di 2,5 milioni di tonnellate all'anno, alimentando così la domanda del mercato.

Chiave Prodotti chimici per la produzione di giacimenti petroliferi Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

- Entro il 2035, si prevede che il Nord America deterrà una quota di mercato del 32,5%, grazie al rafforzamento della sua posizione, supportata da una maggiore intensità produttiva, da investimenti sostenuti nella garanzia dei flussi e da una base patrimoniale matura.

- Si prevede che entro il 2035 l'Europa diventerà la regione in più rapida crescita nel mercato dei prodotti chimici per la produzione di giacimenti petroliferi, espandendosi a seguito di severe norme di sicurezza, requisiti di conformità ambientale e crescenti esigenze di garanzia del flusso offshore.

Informazioni sui segmenti:

- Entro il 2035, si prevede che il segmento convenzionale onshore si assicurerà una quota del 38,5% nel mercato dei prodotti chimici per la produzione di giacimenti petroliferi, grazie alla sua accessibilità economica agli idrocarburi e alla sua infrastruttura operativa consolidata.

- Entro il 2035, il sottosegmento delle operazioni di produzione è destinato a conquistare la seconda quota più grande, grazie alla sua evoluzione, alimentata dalla crescente applicazione di sostanze chimiche per mantenere l'integrità dei pozzi, ottimizzare il flusso e garantire la conformità ambientale.

Principali tendenze di crescita:

- Aumento della domanda globale di energia

- Un'ondata di innovazione tecnologica

Sfide principali:

- Normative ambientali e spese di conformità

- Aumento della volatilità dei prezzi del petrolio e dei cicli della domanda

Attori principali: BASF SE (Germania), Dow Inc. (Stati Uniti), Nalco Champion, An Ecolab Company (Stati Uniti), Solvay SA (Belgio), Clariant AG (Svizzera), Albemarle Corporation (Stati Uniti), Ashland Global Holdings Inc. (Stati Uniti), Croda International Plc (Regno Unito), Innospec Inc. (Stati Uniti), Chevron Phillips Chemical Company LLC (Stati Uniti), Lubrizol Corporation (Stati Uniti), Kemira Oyj (Finlandia), Nouryon Chemicals Holding BV (Paesi Bassi), CES Energy Solutions Corp. (Canada), Shin-Etsu Chemical Co., Ltd. (Giappone), LG Chem Ltd. (Corea del Sud), Reliance Industries Limited (India), ONGC Petro Additions Limited (OPaL) (India), Petronas Chemicals Group Berhad (Malesia), Orica Limited (Australia).

Globale Prodotti chimici per la produzione di giacimenti petroliferi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,7 miliardi di USD

- Dimensioni del mercato nel 2026: 3,8 miliardi di USD

- Dimensioni previste del mercato: 5,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 32,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Arabia Saudita, Canada, Regno Unito

- Paesi emergenti: India, Brasile, Emirati Arabi Uniti, Norvegia, Australia

Last updated on : 12 December, 2025

Mercato dei prodotti chimici per la produzione di giacimenti petroliferi: fattori di crescita e sfide

Fattori di crescita

- Aumento della domanda globale di energia: si è registrato un incremento nella crescita delle energie rinnovabili e, nonostante ciò, petrolio e gas sono emersi come i più essenziali, trainando prontamente il mercato. Secondo un rapporto sui dati pubblicato dall'IEA nel luglio 2023, l'energia di processo per il petrolio ammontava a 0,09 EJ/anno a partire dal 2022, con una previsione di 0,06 EJ/anno entro la fine del 2022. Analogamente, nel caso del gas, si attesta a 4,9 EJ/anno nel 2022 e 4,7 EJ/anno, il che sta avendo un impatto positivo sulla domanda complessiva del mercato. Inoltre, le emissioni dirette di anidride carbonica derivanti dalla produzione chimica primaria nell'ambito dell'obiettivo di zero emissioni nette ammontano a 255,2 tonnellate all'anno nel 2022 e a 248,4 tonnellate da raggiungere entro la fine del 2030 per i prodotti chimici ad alto valore aggiunto, rendendolo quindi idoneo a stimolare il mercato.

- Un'ondata di innovazione tecnologica: l'efficace sviluppo di polimeri intelligenti e inibitori basati sulla nanotecnologia ha rapidamente migliorato l'efficienza, trainando il mercato globale dei prodotti chimici per la produzione di giacimenti petroliferi. Secondo un articolo pubblicato da NLM nel marzo 2023, lo sviluppo di nanocompositi in lega Al-Mg-Si a dispersione PMHS è possibile utilizzando la tecnologia FSP (foot silk protein), che ha portato a una riduzione del 67,2% della perdita di volume per usura e all'ottimizzazione della resistenza alla delaminazione e all'usura. Inoltre, il polimero intelligente a memoria di forma (IPSMP) è un materiale polimerico specializzato, in grado di recuperare facilmente la deformazione da quasi il 10% al 50%, e persino fino all'800%, emergendo gradualmente come focus di ricerca sui materiali polimerici intelligenti, ulteriormente adatti ad alimentare la crescita del mercato.

- Concentrarsi sull'efficienza operativa: la presenza di sostanze chimiche contribuisce a ridurre i guasti delle apparecchiature, i costi legati alla corrosione e i tempi di fermo, aumentando così i risparmi, che alla fine proliferano sul mercato. Inoltre, come affermato in un articolo pubblicato dall'Association for Materials Protection and Performance (AMPP) Organization nell'aprile 2022, l'organismo di regolamentazione, insieme alla Federation of Corrosion (EFC) con sede in Europa e alla World Corrosion Organization (WCO), sta efficacemente affrontando il rischio di corrosione, che costa all'economia internazionale oltre 2,5 trilioni di dollari ogni anno. Nel frattempo, le infrastrutture energetiche, le flotte navali e i veicoli militari sono costantemente minacciati dalla corrosione, a causa della quale il Dipartimento dell'Energia degli Stati Uniti ha speso 20 miliardi di dollari in spese legate alla corrosione.

Sfide

- Normative ambientali e spese di conformità: questa è una delle sfide più significative per il mercato dei prodotti chimici per la produzione di giacimenti petroliferi, che ha visto normative ambientali sempre più severe nelle principali regioni produttrici. Inoltre, agenzie come l'Agenzia per la Protezione Ambientale (EPA) degli Stati Uniti e l'Agenzia Europea per le Sostanze Chimiche (ECHA) hanno imposto norme severe sulla tossicità chimica, lo smaltimento dei rifiuti e le emissioni. Queste normative specifiche impongono alle organizzazioni di investire generosamente e in modo consistente nello sviluppo di formulazioni ecocompatibili e biodegradabili che soddisfino gli standard di conformità. Sebbene questa transizione supporti efficacemente la sostenibilità, aumenta le spese di ricerca e sviluppo e riduce la commercializzazione dei prodotti. Ad esempio, restrizioni e limitazioni sui biocidi e sui demulsionanti pericolosi costringono gli operatori a riprogettare le formulazioni, con un impatto negativo sul mercato.

- Aumento della volatilità dei prezzi del petrolio e dei cicli della domanda: il mercato è sempre più sensibile alle fluttuazioni dei prezzi internazionali del petrolio. Quando i prezzi del greggio scendono, le organizzazioni di esplorazione e produzione (E&P) riducono i progetti di perforazione e di recupero avanzato del petrolio (EOR), riducendo direttamente la necessità di prodotti chimici di produzione come inibitori di corrosione, demulsionanti e inibitori di calcare. Ad esempio, la maggior parte degli operatori ha rinviato i programmi EOR ad alta intensità chimica, con conseguente forte calo del consumo di prodotti chimici. Questa volatilità ha creato incertezza per i produttori nel bilanciare prontamente la capacità produttiva con cicli di domanda imprevedibili. Inoltre, le tensioni geopolitiche, le decisioni guidate dall'OPEC e le transizioni energetiche internazionali verso le energie rinnovabili amplificano ulteriormente l'instabilità del mercato.

Dimensioni e previsioni del mercato dei prodotti chimici per la produzione di giacimenti petroliferi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,4% |

|

Dimensione del mercato dell'anno base (2025) |

3,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

5,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei prodotti chimici per la produzione di giacimenti petroliferi:

Analisi del segmento del tipo di pozzo

Si prevede che il segmento convenzionale onshore, parte della tipologia di pozzo, rappresenterà la quota più elevata del mercato, pari al 38,5%, entro la fine del 2035. L'espansione del segmento è principalmente attribuibile alla sua importanza nell'approvvigionamento energetico internazionale, poiché offre risorse di idrocarburi a basso costo, accessibili e significative rispetto ad altri metodi. Inoltre, la sua importanza deriva anche dalla sua visibilità economica, dalla flessibilità operativa e dalle infrastrutture consolidate. Secondo un rapporto pubblicato dal DGH India nel maggio 2023, l'India produce 29,2 milioni di tonnellate di petrolio greggio, insieme a 34,5 miliardi di metri cubi di gas naturale. Inoltre, il Paese comprende 11 scoperte di idrocarburi, con 624 pozzi perforati, di cui 111 esplorativi o di valutazione e 513 pozzi di sviluppo, il che lo rende idoneo a rafforzare l'esposizione del segmento a livello internazionale.

Analisi del segmento applicativo

Entro la fine del 2035, si prevede che il sottosegmento delle operazioni di produzione, che fa parte del segmento applicativo, rappresenterà la seconda quota più elevata del mercato dei prodotti chimici per la produzione di giacimenti petroliferi. La crescita del sottosegmento è fortemente trainata dall'utilizzo di prodotti chimici per preservare significativamente l'integrità dei pozzi, ottimizzare il flusso di idrocarburi e garantire la conformità alle normative ambientali, in particolare durante la fase di produzione dell'estrazione di petrolio e gas. Inoltre, l'esistenza di prodotti chimici come demulsionanti, biocidi, inibitori di incrostazioni e inibitori di corrosione viene impiegata per affrontare sfide quali la rottura delle emulsioni, la contaminazione microbica, la formazione di incrostazioni e il degrado delle apparecchiature. Infine, l'aumento della complessità dei giacimenti, in particolare di risorse non convenzionali come lo scisto e il petrolio pesante, ha notevolmente amplificato la domanda di programmi chimici su misura in grado di resistere a condizioni operative severe.

Analisi del segmento di corrosione

In base alla corrosione, si prevede che il segmento dell'inibizione della corrosione e delle incrostazioni costituirà la terza quota di mercato più elevata durante il periodo di previsione. Lo sviluppo del segmento è fortemente stimolato dalla sua importanza per la protezione di condotte, tubi tubolari di fondo pozzo e attrezzature di superficie dal degrado causato da condizioni critiche del giacimento, tra cui elevati livelli di idrogeno solforato, anidride carbonica e acqua salina. D'altro canto, gli inibitori di incrostazioni prevengono significativamente la deposizione di incrostazioni minerali come carbonato di calcio e solfato di bario, che possono facilmente ostruire le linee di flusso e ridurre l'efficienza produttiva. Pertanto, l'insieme di questi prodotti chimici salvaguarda le infrastrutture, riduce i tempi di fermo e diminuisce i costosi interventi di manutenzione. Inoltre, la domanda di formulazioni innovative è in aumento, soprattutto nelle operazioni offshore e in acque profonde, dove pressioni e temperature elevate mettono a dura prova le soluzioni chimiche tradizionali.

La nostra analisi approfondita del mercato dei prodotti chimici per la produzione di giacimenti petroliferi include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di pozzo |

|

Applicazione |

|

Corrosione |

|

Tipo di prodotto |

|

Fase del ciclo di vita |

|

Sistema fluido |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei prodotti chimici per la produzione di giacimenti petroliferi - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano raggiungerà la quota maggiore, pari al 32,5%, entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata dall'aumento dell'intensità produttiva negli Stati Uniti e in Canada, da investimenti sostenuti nella garanzia dei flussi e dalla presenza di asset maturi. Secondo un rapporto pubblicato dal governo CISA nel febbraio 2023, l'industria chimica statunitense converte prontamente le materie prime in oltre 70.000 prodotti diversificati, essenziali per la modernizzazione della vita, e distribuisce questi prodotti in modo significativo a oltre 750.000 utenti finali in tutto il paese. Inoltre, 100.000 impianti chimici nel paese, che spaziano dai distributori di prodotti chimici ai produttori petrolchimici, utilizzano, producono, trasportano, immagazzinano e consegnano prodotti chimici, insieme a un sistema di supply chain internazionale e complesso.

Il mercato statunitense dei prodotti chimici per la produzione di giacimenti petroliferi sta crescendo in modo significativo, grazie all'aumento dell'intensità produttiva, della sicurezza e della conformità, nonché all'esistenza di programmi e spese governative. Secondo un articolo pubblicato dal governo dell'EIA nel dicembre 2025, la produzione di petrolio nel paese, composta da greggio e condensato di leasing, ha raggiunto una media di 13,3 milioni di barili al giorno, mentre la produzione di gas naturale ha raggiunto una media di 128,0 miliardi di piedi cubi al giorno. Inoltre, sia la produzione di gas naturale che quella di petrolio sono aumentate a partire dal 2024, con una produzione di petrolio pari a 13,4 milioni di barili al giorno, e una produzione di gas naturale pari a 128,8 miliardi di piedi cubi al giorno. Sulla base di queste produzioni, il settore chimico nel paese impiega 529.000 persone, creando opportunità di lavoro in diversi settori, contribuendo alla crescita del mercato.

L'impatto della crescita dell'industria chimica sugli Stati Uniti (2023)

Componenti | Valutazione |

Valore dell'industria chimica | 486 miliardi di dollari |

Crescita del PIL totale | 25% |

Beni fabbricati utilizzando prodotti dell'industria chimica | 96% |

Fornitura globale di prodotti chimici | 13% |

Lavoro creato dalle aziende chimiche | 6,8 posti di lavoro, ovvero 4,1 milioni |

Esportazione chimica complessiva | 125,3 miliardi di dollari |

Prodotti chimici e correlati | 10 centesimi per ogni dollaro di esportazioni |

Fonte: Governo CISA

Il mercato canadese è in crescita anche grazie all'aumento delle attività non tradizionali nel settore petrolifero e del gas, alle severe normative ambientali, ai progressi tecnologici nel recupero avanzato del petrolio e ai finanziamenti governativi per processi chimici sostenibili ed energia pulita. Secondo un articolo pubblicato dal governo canadese nel maggio 2024, dei 22,6 miliardi di dollari spesi in ricerca e sviluppo interna per settore nel paese, pari al 7,5%, 1,7 miliardi di dollari sono stati destinati all'energia pulita. Inoltre, i combustibili fossili rappresentano la quota energetica più elevata, con quasi il 32%. Nel frattempo, l'aumento della spesa per la ricerca e lo sviluppo sui combustibili non fossili è dovuto in parte all'aumento dei finanziamenti del governo federale, grazie ai quali sono stati generosamente stanziati 138 milioni di dollari. Pertanto, con tali investimenti in ricerca e sviluppo, il mercato è in continua crescita in tutto il paese.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dei prodotti chimici per la produzione di giacimenti petroliferi, emergerà come la regione in più rapida crescita entro la fine del periodo stabilito. Lo sviluppo del mercato nella regione è sostenuto da rigorosi standard di sicurezza e ambientali, insieme alle esigenze di garanzia del flusso nei bacini offshore, che orientano la selezione dei prodotti. Secondo un articolo pubblicato dalla Commissione Europea nel 2024, la strategia regionale del Green Deal mira a ridurre le emissioni di quasi il 50% entro la fine del 2030, aumentando gradualmente fino al 55%, tenendo conto al contempo dell'obiettivo di neutralità energetica entro il 2050 attraverso la Legge Europea sul Clima. Inoltre, 275 miliardi di euro sono stati generosamente stanziati in investimenti puliti, mentre il 42% dei fondi è prontamente destinato all'azione per il clima. Infine, il Fondo per una transizione giusta ha deliberatamente stanziato quasi 20 miliardi di euro per investimenti in economie diversificate, il che è idoneo a sostenere il mercato.

Il Regno Unito sta guadagnando sempre più terreno nel mercato, grazie alla rigorosa aderenza agli standard REACH post-BREXIT, ai programmi di estensione del ciclo di vita per gli asset maturi del Mare del Nord e all'intensità produttiva offshore radicata nella piattaforma continentale britannica. Inoltre, secondo un articolo pubblicato dal governo britannico nel dicembre 2022, il 99,8% del carico generato dalle operazioni di trattamento delle acque reflue in Inghilterra è conforme alle normative sul trattamento delle acque reflue urbane. Inoltre, 1.442 agglomerati generano oltre 2.000 abitanti equivalenti (AE) di acque reflue. Di questi, 1.430 agglomerati generano 59.948.276 AE di acque reflue conformi ai requisiti normativi, mentre 12 agglomerati generano 98.190 AE di acque reflue non conformi alle normative. Pertanto, grazie a tutte queste disposizioni, il mercato rappresenta un'enorme opportunità di crescita nell'intero Paese.

La presenza della Norvegia nel mercato dei prodotti chimici per la produzione di giacimenti petroliferi si sta sviluppando anche grazie all'aumento dell'adozione di prodotti chimici innovativi e sostenibili basati sul REACH per l'integrità e la garanzia del flusso, alla presenza di rigorosi standard ambientali e al supporto degli sviluppi offshore in corso. Come affermato nell'articolo del 2024 dell'Organizzazione CEFIC, il settore chimico e della raffinazione del petrolio del paese ha generato un fatturato di 175 miliardi di corone norvegesi, di cui 145 miliardi di corone norvegesi attribuiti alle esportazioni, pari all'83%. Il settore ha impiegato prontamente 13.800 equivalenti a tempo pieno e ha generato efficacemente 454 miliardi di corone norvegesi di valore aggiunto. Inoltre, secondo l'articolo del giugno 2025 dell'Organizzazione OCSE, il paese ha una popolazione di soli 5,4 milioni di persone e quasi l'80% risiede in aree urbane a meno di 10 km dal mare. Inoltre, ha efficacemente disaccoppiato le emissioni di gas serra, con una riduzione inferiore al 10% rispetto agli anni precedenti. Inoltre, anche l'aspetto degli investimenti continui per la creazione di un settore marittimo sostenibile sta alimentando la crescita del mercato nel Paese, basata sull'aumento del prodotto interno lordo.

Aumento del prodotto interno lordo (PIL) pro capite in Norvegia (2014-2024)

Anni | USD a persona |

2014 | 66.121,8 |

2015 | 66.670,2 |

2016 | 66.851,5 |

2017 | 67.968,6 |

2018 | 68.081,2 |

2019 | 68.383,0 |

2020 | 67.113,1 |

2021 | 69.364,7 |

2022 | 71.118,4 |

2023 | 70.000,0 |

2024 | 71.455,9 |

Fonte: OCSE

Approfondimenti sul mercato APAC

Si prevede che il mercato dei prodotti chimici per la produzione di giacimenti petroliferi nell'area Asia-Pacifico registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata dall'incremento dei programmi di recupero del petrolio, dall'aumento delle richieste di garanzia del flusso e integrità nei bacini offshore e onshore e dall'intensificazione delle attività di esplorazione e produzione. Secondo un rapporto pubblicato da Apiary nel 2025, l'industria chimica per giacimenti petroliferi nell'intera regione ha una valutazione di 18,5 miliardi di dollari al 2024, con un'ulteriore previsione di crescita di 30 miliardi di dollari entro la fine del 2032, con un tasso di crescita del 6,8%. Inoltre, i fornitori regionali stanno gradualmente orientandosi verso demulsionanti a bassa tossicità e conformi al regolamento REACH, insieme al miglioramento della formulazione per greggi pesanti e a una forte inibizione della corrosione per ambienti con maggiore presenza di anidride carbonica e acido solfidrico, denotando così una prospettiva ottimistica per la crescita del mercato.

La Cina sta guadagnando sempre più visibilità nel mercato dei prodotti chimici per la produzione di giacimenti petroliferi grazie all'adozione di prodotti chimici speciali nelle operazioni di produzione, insieme alle persistenti esigenze di integrità a monte. Secondo un articolo pubblicato dall'ITA nel settembre 2025, il Paese è considerato il più grande mercato mondiale per i prodotti di tecnologia ambientale, con una crescita continua del 12,8% annuo. Sulla base di ciò, si prevede che il Paese raggiungerà un tasso di trattamento delle acque reflue superiore al 95%, insieme a un tasso di utilizzo dell'acqua riciclata superiore al 25% nelle città a livello di prefettura con scarsità d'acqua. Inoltre, il Piano di sviluppo per il trattamento delle acque reflue e l'utilizzo delle risorse nelle città e nei comuni si concentra sulla ristrutturazione e l'ampliamento di 45.000 km di reti fognarie e sull'aumento della capacità di trattamento delle acque reflue di 12 milioni di metri cubi con cadenza regolare, il che è idoneo a stimolare il mercato nel Paese.

Anche il mercato indiano dei prodotti chimici per la produzione di giacimenti petroliferi è in crescita, grazie all'aumento dei prodotti chimici speciali, alla complessità della gestione idrica e all'intensificazione dell'attività a monte. Inoltre, secondo un rapporto pubblicato dal Governo Indiano nel 2024, sono stati stanziati 250 milioni di rupie di entrate per nuovi programmi relativi ai prodotti petrolchimici. Inoltre, secondo un rapporto pubblicato dall'Organizzazione IBEF nell'ottobre 2025, il Paese è considerato il sesto produttore di prodotti chimici, contribuendo in modo significativo al 7% del PIL nazionale. Inoltre, si prevede che il fabbisogno di prodotti petrolchimici e chimici nel Paese quasi triplicherà e raggiungerà 1.000 miliardi di dollari entro la fine del 2040. Nel frattempo, le esportazioni di prodotti chimici e affini hanno raggiunto i 9.194 milioni di dollari, creando così prospettive ottimistiche per la crescita e l'espansione del mercato complessivo.

Principali attori del mercato dei prodotti chimici per la produzione di giacimenti petroliferi:

- BASF SE (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Dow Inc. (Stati Uniti)

- Nalco Champion, un'azienda Ecolab (Stati Uniti)

- Solvay SA (Belgio)

- Clariant AG (Svizzera)

- Albemarle Corporation (Stati Uniti)

- Ashland Global Holdings Inc. (Stati Uniti)

- Croda International Plc (Regno Unito)

- Innospec Inc. (Stati Uniti)

- Chevron Phillips Chemical Company LLC (Stati Uniti)

- Lubrizol Corporation (Stati Uniti)

- Kemira Oyj (Finlandia)

- Nouryon Chemicals Holding BV (Paesi Bassi)

- CES Energy Solutions Corp. (Canada)

- Shin-Etsu Chemical Co., Ltd. (Giappone)

- LG Chem Ltd. (Corea del Sud)

- Reliance Industries Limited (India)

- ONGC Petro Additions Limited (OPaL) (India)

- Gruppo Petronas Chemicals Berhad (Malesia)

- Orica Limited (Australia)

- BASF SE è uno dei principali fornitori di materiali catodici attivi (CAM) per batterie agli ioni di litio, sempre più utilizzate nelle applicazioni marine per imbarcazioni ibride e completamente elettriche. L'attenzione dell'organizzazione verso l'alta densità energetica e la sostenibilità chimica l'ha prontamente posizionata come importante promotore di sistemi di batterie marine di nuova generazione.

- Dow Inc. contribuisce in modo significativo all'ecosistema delle batterie marine attraverso materiali e polimeri innovativi che ottimizzano la sicurezza, l'isolamento e le prestazioni delle batterie. I suoi progressi nei sigillanti e negli elettroliti contribuiscono ampiamente alla durata delle batterie agli ioni di litio utilizzate nella propulsione marittima.

- Nalco Champion , società del gruppo Ecolab, è specializzata nel trattamento delle acque e nelle soluzioni chimiche per i sistemi energetici e, pur non essendo considerata un produttore diretto di batterie marine, la sua competenza nella gestione del ciclo di vita dei prodotti chimici supporta le operazioni offshore e marittime. Ciò integra indirettamente l'adozione di batterie marine, garantendo ambienti operativi più puliti ed efficienti.

- Solvay SA sviluppa polimeri ed elettroliti speciali adatti per batterie agli ioni di litio e allo stato solido, comprese quelle utilizzate nella propulsione marina. La sua crescente attenzione ai materiali sostenibili e agli additivi ad alte prestazioni ha rafforzato l'affidabilità e l'efficienza dei sistemi di batterie marini.

- Clariant AG offre additivi funzionali e prodotti chimici speciali in grado di migliorare le prestazioni, la sicurezza e la conformità ambientale delle batterie. Nel mercato delle batterie marine, la sua crescente attenzione alle formulazioni ecocompatibili si allinea alla spinta del settore verso l'elettrificazione sostenibile delle imbarcazioni.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale dei prodotti chimici per la produzione di giacimenti petroliferi è estremamente competitivo e facilmente dominato da organizzazioni multinazionali con una solida presenza regionale. Importanti attori, tra cui Clariant, Dow e BASF, hanno sfruttato i progressi nelle formulazioni sostenibili per conformarsi efficacemente alle più severe politiche ambientali. Allo stesso modo, organizzazioni con sede in Asia, come Petronas Chemicals, LG Chem e Reliance, stanno espandendo efficacemente la capacità produttiva per soddisfare la crescente domanda nelle economie emergenti. Inoltre, a dicembre 2025, ExxonMobil ha incrementato con successo il suo piano per il 2030, incrementando il flusso di cassa e gli utili, il che riflette un solido contributo da parte di asset innovativi, un mix di business redditizio e bassi costi operativi. Tutti questi fattori sono guidati dall'eccezionale insieme di vantaggi competitivi adeguati e dalla trasformazione pluriennale dell'organizzazione, che è adatta ad alimentare il mercato dei prodotti chimici per la produzione di giacimenti petroliferi a livello globale.

Panorama aziendale del mercato dei prodotti chimici per la produzione di giacimenti petroliferi:

Sviluppi recenti

- Nel dicembre 2025, Deepak Nitrite Ltd ha dichiarato che la sua Deepak Chem Tech Ltd, una sussidiaria interamente controllata, ha avviato le operazioni di produzione presso il suo stabilimento di acido nitrico nel Gujarat, per un importo complessivo di spesa in conto capitale stimato in 515 crore di rupie.

- Nel settembre 2024, HUAWEI ha lanciato in modo significativo la sua più recente innovazione congiunta, insieme a un'applicazione di intelligenza artificiale (IA) nell'upstream di gas e petrolio, con l'obiettivo di migliorare la qualità complessiva del settore tramite l'intelligenza.

- Nell'agosto 2024, la Chevron Corporation ha dichiarato di aver avviato la produzione di petrolio e gas naturale dal progetto Anchor nelle acque profonde del Golfo del Messico, segnando di fatto l'effettiva fornitura di tecnologia ad alta pressione.

- Report ID: 8311

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.