Prospettive del mercato della distribuzione di componenti elettronici:

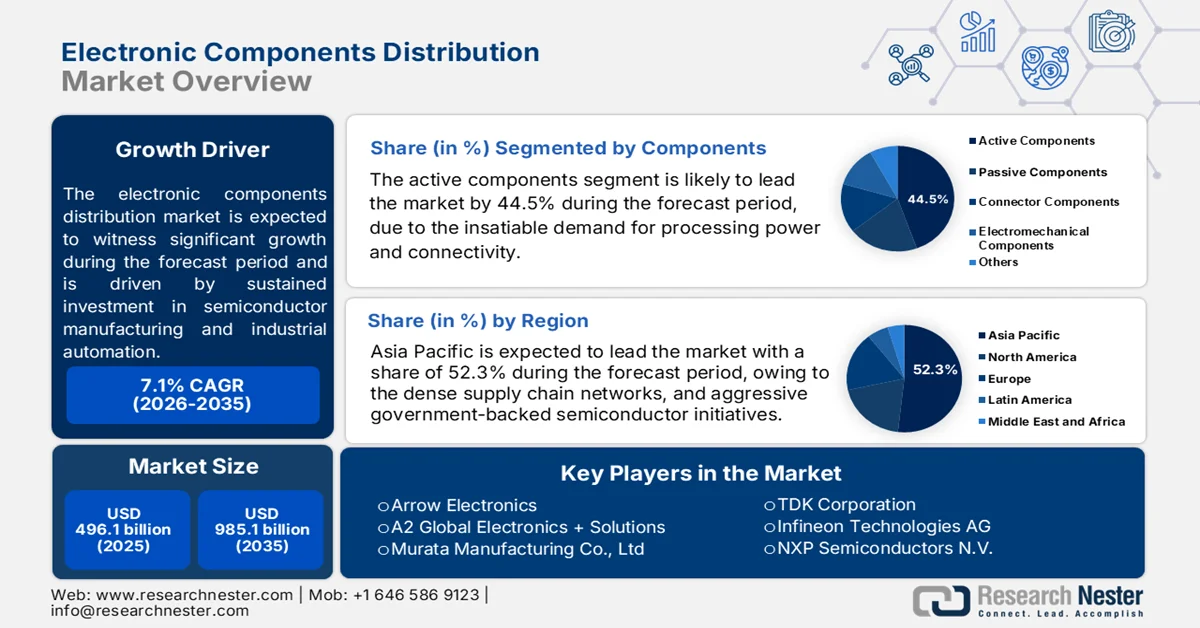

Il mercato della distribuzione di componenti elettronici è stato stimato in 200,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 391,2 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore della distribuzione di componenti elettronici è stimata in 216,1 miliardi di dollari.

Il mercato globale della distribuzione di componenti elettronici sta mostrando una traiettoria di crescita positiva, influenzata da una domanda molto elevata da parte di elettronica automobilistica, infrastrutture di telecomunicazione, automazione industriale e dispositivi IoT. Le dinamiche della catena di fornitura in questo settore stanno creando opportunità per diversi canali, tra cui l'estrazione di materie prime come silicio, metalli speciali, prodotti chimici, i ricavi dalla produzione di semiconduttori e componenti passivi, l'assemblaggio e il collaudo, e la distribuzione a OEM, fornitori di servizi di emergenza e integratori di sistemi. A questo proposito, il WITS ha riportato che nel 2023 gli Stati Uniti hanno importato componenti di circuiti integrati elettronici e microassemblaggi, per un valore di 1,15 miliardi di dollari, principalmente da Messico (249,1 milioni di dollari), Cina (129,8 milioni di dollari) e Giappone (109,9 milioni di dollari), con notevoli afflussi anche dalla Malesia e da altre economie asiatiche. Contemporaneamente, le esportazioni di questi componenti erano dirette principalmente verso Messico, Canada e Singapore, a dimostrazione della natura integrata delle catene di fornitura dei semiconduttori del Nord America e dell'Asia-Pacifico.

Importazioni statunitensi di parti di circuiti elettronici integrati e microassemblaggi per paese, 2023

Rango | Paese partner | Valore commerciale (USD '000) | Note |

1 | Mondo (totale) | 1.146.541,91 | Importazioni totali degli Stati Uniti di HS 854290 |

2 | Messico | 249.090,75 | Il più grande partner di importazione |

3 | Cina | 129.796,36 | Fornitore principale dall'Asia |

4 | Giappone | 109.923,52 | Fonte chiave per i semiconduttori |

5 | Altra Asia, nes | 84.362,46 | Hub dei componenti regionali |

6 | Malaysia | 84.206,68 | Principale fornitore del sud-est asiatico |

7 | Singapore | 73.674,50 | Principale polo logistico regionale |

8 | Thailandia | 69.901,80 | Esportatore di elettronica in crescita |

9 | Corea, Rep. | 48.455,03 | Attivo nella fornitura di chip e componenti |

10 | Germania | 39.355,06 | Principale fonte europea |

11 | Francia | 38.392,72 | Fornitore UE di microcomponenti |

12 | Colombia | 32.947,58 | Include 49,47 milioni di articoli |

13 | India | 26.470,85 | Espansione della base elettronica |

14 | Canada | 19.832,28 | partner commerciale nordamericano |

15 | Israele | 18.266,31 | Componenti semiconduttori specializzati |

16 | Austria | 17.827,20 | Fonte UE per componenti industriali |

17 | Hong Kong, Cina | 13.105,25 | Hub regionale di riesportazione |

18 | Regno Unito | 11.844,03 | Partner commerciale europeo chiave |

19 | Brasile | 9.709,92 | esportatore latinoamericano |

20 | Italia | 9.605,90 | Fornitore europeo di componenti |

Fonte: WITS

Inoltre, le iniziative del governo statunitense nell'ambito del CHIPS and Science Act del 2022 stanno rimodellando le fondamenta del mercato, potenziando rapidamente la produzione nazionale di semiconduttori e la capacità della catena di fornitura. Il rapporto dell'OIG ha affermato che sono stati stanziati complessivamente 39 miliardi di dollari per gli impianti di fabbricazione, assemblaggio e confezionamento, e 11 miliardi di dollari per gli hub tecnologici regionali. Pertanto, questa legge supporta i distributori espandendo l'approvvigionamento interno e riducendo la dipendenza dalle importazioni dall'Asia orientale, che attualmente rappresentano il 75% della produzione mondiale di chip. Inoltre, l'aspetto dei 10 miliardi di dollari di finanziamenti del NIST rafforza i piccoli produttori e le partnership di ricerca e sviluppo, incoraggiando l'innovazione e l'efficienza produttiva. Pertanto, nel complesso, si prevede che tutti questi fattori miglioreranno la stabilità dell'offerta, ridurranno i tempi di consegna e avranno un impatto positivo sulla crescita del mercato.

Chiave Distribuzione di componenti elettronici Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

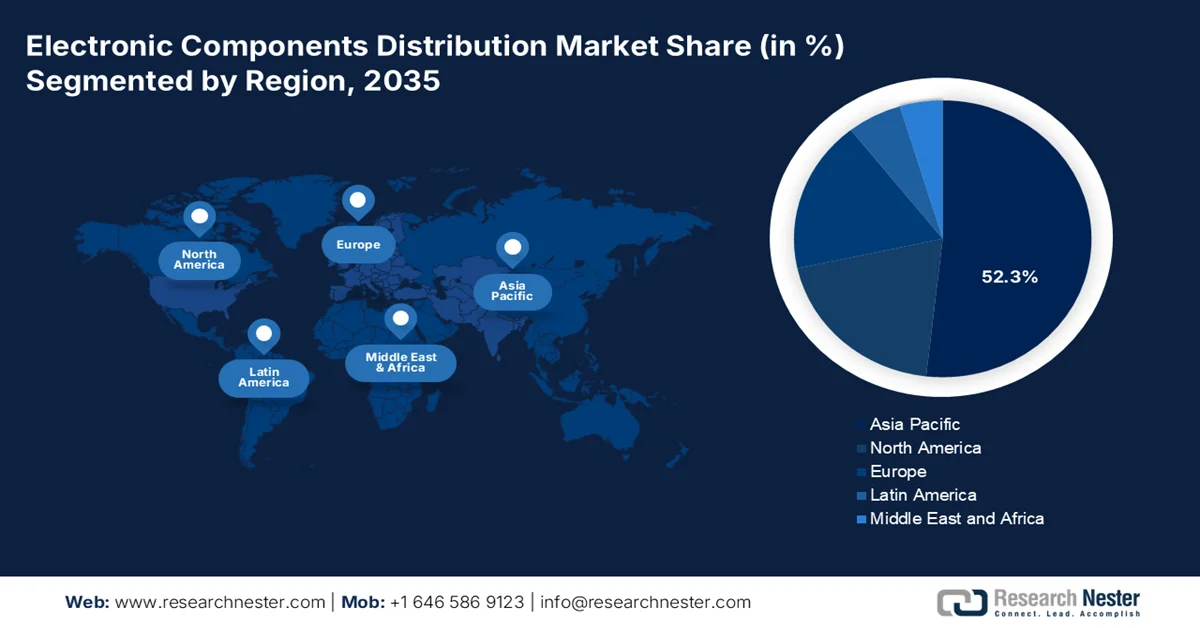

- Si prevede che entro il 2035 l'area Asia-Pacifico raggiungerà una quota del 48,3% nel mercato della distribuzione di componenti elettronici, spinta dai suoi estesi ecosistemi produttivi e dalla crescente domanda di elettronica di consumo, automobilistica e industriale.

- Si prevede che il Nord America deterrà una quota significativa entro il 2035, trainato da un ambiente di supply chain resiliente, plasmato dal reshoring, dagli incentivi per i semiconduttori e dall'ottimizzazione delle scorte.

Informazioni sui segmenti:

- Si prevede che il segmento dei componenti attivi rappresenterà una quota del 53,7% nel periodo di previsione 2026-2035 nel mercato della distribuzione dei componenti elettronici, spinto dal suo ruolo fondamentale nell'elaborazione, nella connettività e nel rilevamento nell'elettronica moderna.

- Si prevede che il segmento dei distributori tradizionali e online deterrà una quota del 40,5% entro il 2035, grazie alla loro capacità di consolidare l'offerta, fornire scorte di riserva e fornire servizi a valore aggiunto.

Principali tendenze di crescita:

- Espansione delle applicazioni dei semiconduttori e dell'IoT

- Iniziative governative e incentivi alla produzione

Sfide principali:

- Interruzioni della catena di fornitura e carenza di componenti

- Volatilità dei prezzi delle materie prime e pressioni sui costi

Attori principali: Arrow Electronics, Inc. - Stati Uniti, Avnet, Inc. - Stati Uniti, Mouser Electronics, Inc. - Stati Uniti, TTI, Inc. - Stati Uniti, Future Electronics - Canada, Macnica Holdings, Inc. - Giappone, RS Components / RS Group plc - Regno Unito, Digi?Key Electronics - Stati Uniti, NXP Semiconductors NV - Paesi Bassi/Stati Uniti, STMicroelectronics NV - Francia/Italia, Texas Instruments Incorporated - Stati Uniti, Infineon Technologies AG - Germania, TE Connectivity Ltd. - Svizzera, Renesas Electronics Corporation - Giappone, Avio Components - Corea del Sud.

Globale Distribuzione di componenti elettronici Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 200,7 miliardi di dollari

- Dimensioni del mercato nel 2026: 216,1 miliardi di dollari

- Dimensione prevista del mercato: 391,2 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 7,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Giappone, Corea del Sud, Germania

- Paesi emergenti: India, Malesia, Messico, Brasile, Vietnam

Last updated on : 13 November, 2025

Mercato della distribuzione di componenti elettronici: fattori di crescita e sfide

Fattori di crescita

- Espansione delle applicazioni di semiconduttori e IoT: la crescente adozione di tecnologie connesse in diverse applicazioni, come i settori automobilistico, industriale e dei beni di consumo, sta alimentando una domanda crescente di semiconduttori, sensori e circuiti integrati. Inoltre, la crescita in termini di veicoli elettrici, automazione industriale e dispositivi abilitati all'IoT continua ad aumentare i volumi di distribuzione. Secondo un articolo pubblicato da SEMI nel luglio 2025, si prevede che le vendite mondiali di apparecchiature per la produzione di semiconduttori raggiungeranno i 125,5 miliardi di dollari entro la fine del 2025, con un aumento del 7,4% su base annua. Il rapporto ha inoltre evidenziato che queste vendite sono trainate in modo efficiente dall'intelligenza artificiale, dalla logica all'avanguardia e dalle transizioni di memoria, denotando quindi una domanda di mercato positiva nei prossimi anni.

- Iniziative governative e incentivi alla produzione: questo è il principale motore di crescita del mercato, poiché gli investimenti del settore pubblico, come il CHIPS and Science Act statunitense e il Chips Act dell'UE, stanno incrementando la produzione nazionale di semiconduttori e la catena di fornitura dei componenti. A riprova di ciò, la Commissione Europea ha riferito che il Chips Act europeo, in vigore da settembre 2023, mira a rafforzare la sovranità della regione sui semiconduttori raddoppiandone la quota di mercato globale al 20% entro la fine del 2030. Ha inoltre affermato che sono stati ricevuti oltre 31,5 miliardi di euro (34 miliardi di dollari) in una combinazione di investimenti pubblici e privati, a sostegno di importanti progetti di STMicroelectronics, GlobalFoundries, Infineon ed ESMC per migliorare la produzione, il packaging e la ricerca e sviluppo. Pertanto, questa iniziativa rafforza l'ambizione dell'Europa di costruire un ecosistema dei semiconduttori solido e autosufficiente.

- Crescente domanda di elettronica avanzata: le regioni in via di sviluppo, tra cui il Sud-est asiatico e l'India, stanno assistendo a una crescita sostenuta nella produzione e nell'assemblaggio di componenti elettronici, creando opportunità promettenti per nuove reti di distribuzione. Nel marzo 2024, il Ministero dell'Elettronica e dell'Informatica ha riferito che l'iniziativa indiana "Make in India" ha contribuito a far diventare il Paese il secondo produttore mondiale di telefoni cellulari, con una produzione interna in aumento dal 26% nel 2014 al 99,2% nel 2015 entro il 2024. Ha inoltre affermato che oltre 300 unità produttive sono ora operative, trainando la produzione di elettronica. Inoltre, importanti investimenti nei semiconduttori per un totale di 152 lakh crore di rupie (18,3 miliardi di dollari) stanno incoraggiando l'India a emergere rapidamente come polo per l'innovazione e la produzione elettronica.

Sfide

- Interruzioni della catena di approvvigionamento e carenza di componenti: il mercato è estremamente sensibile a fattori quali interruzioni della catena di approvvigionamento causate da tensioni globali, disastri naturali e problemi geopolitici. Inoltre, i lunghi tempi di consegna per i componenti avanzati rendono difficile per i distributori soddisfare questa domanda crescente. D'altro canto, i ritardi nella produzione e nel trasporto possono, a loro volta, comportare arretrati e conseguenti perdite di vendite. Pertanto, queste fluttuazioni in termini di offerta creano un'enorme incertezza sia per i distributori che per i clienti, rappresentando quindi un ostacolo significativo all'espansione del mercato.

- Volatilità dei prezzi delle materie prime e pressioni sui costi: questo è un altro fattore che ha distorto la crescita del mercato. I prezzi di materie prime come metalli, silicio e terre rare sono estremamente elevati, creando esitazione tra gli investitori provenienti da regioni sensibili ai prezzi. Pertanto, questa imprevedibilità influisce direttamente sul costo dei componenti e distorce anche i margini di profitto dei distributori. Inoltre, improvvisi picchi nei costi dei materiali possono compromettere le strategie di prezzo e la pianificazione delle scorte, costringendo i distributori a trovare un equilibrio tra prezzi competitivi e una redditività sostenibile.

Dimensioni e previsioni del mercato della distribuzione di componenti elettronici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

200,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

391,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della distribuzione di componenti elettronici:

Analisi del segmento del tipo di componente

In base alla tipologia di componente, si prevede che il segmento dei componenti attivi genererà la quota di fatturato maggiore, pari al 53,7%, durante il periodo di previsione. Il predominio del segmento è in effetti attribuibile al suo ruolo cruciale in termini di elaborazione, connettività e rilevamento nell'elettronica moderna. Inoltre, questi sono associati a fonti di energia come transistor e diodi, incrementando la domanda al ritmo più elevato. Nell'aprile 2025, il governo indiano ha annunciato che il Ministro dell'elettronica e dell'informatica dell'Unione aveva lanciato le linee guida e il portale per il programma di produzione di componenti elettronici, segnando un passo significativo verso il rafforzamento dell'ecosistema manifatturiero elettronico del Paese. L'articolo ha inoltre sottolineato che il programma mira a supportare l'intera catena di fornitura, inclusi componenti, sottoassiemi e beni strumentali, promuovendo al contempo la produzione nazionale di componenti attivi come transistor e circuiti integrati.

Analisi del segmento del canale di distribuzione

In termini di canale di distribuzione, si prevede che il segmento dei distributori tradizionali e online raggiungerà una quota di fatturato significativa del 40,5% entro la fine del 2035. La loro capacità di consolidare l'offerta da più produttori, fornire scorte di riserva e offrire servizi a valore aggiunto è il fattore chiave che guida questa leadership. Inoltre, i distributori svolgono un ruolo di primo piano nella semplificazione degli approvvigionamenti per OEM, fornitori di servizi di emergenza e aziende più piccole. Inoltre, una logistica efficiente, linee di credito e supporto tecnico rendono questo canale estremamente preferibile. Infine, la crescente digitalizzazione e l'integrazione della supply chain stanno incoraggiando il segmento a crescere a un ritmo rapido, influenzandolo ulteriormente nel prossimo decennio.

Analisi del segmento applicativo

Sulla base dell'applicazione, è probabile che il segmento dell'elettronica di consumo raggiunga una quota redditizia del 30,3% durante il periodo previsto. La crescita del segmento è legata all'aumento della domanda di dispositivi personali, dispositivi indossabili, sistemi per la domotica ed elettronica di intrattenimento. Inoltre, l'aspetto dei rapidi cicli di aggiornamento e una base di utenti globale più ampia stanno rapidamente alimentando questa domanda. A questo proposito, il governo indiano ha annunciato che la sua industria elettronica ha registrato un'espansione di sei volte in termini di produzione nell'ultimo decennio, raggiungendo 11,3 lakh crore (128 miliardi di dollari) nel 2024-2025. Ha inoltre affermato che le esportazioni di dispositivi mobili sono aumentate di ben 127 volte, raggiungendo 2 lakh crore (24,1 miliardi di dollari), posizionando il Paese come il secondo produttore mondiale di dispositivi mobili. Inoltre, il settore comprende elettronica di consumo, automotive, dispositivi medici e componenti elettronici, il che denota quindi un'ampia portata di segmento.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di componente |

|

Canale di distribuzione |

|

Applicazione |

|

Tipo di materiale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della distribuzione di componenti elettronici - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico, nel mercato della distribuzione di componenti elettronici, acquisirà la quota di fatturato maggiore, pari al 48,3%, durante il periodo di previsione. Il predominio della regione in questo settore è attribuibile ai maggiori ecosistemi manifatturieri in Cina, Corea del Sud, Giappone, India e Malesia. La regione beneficia inoltre delle catene del valore, con l'intensificarsi della domanda di elettronica di consumo, elettronica per l'automotive e automazione industriale. Nell'aprile 2025, L-com ha annunciato di aver aggiunto una varietà di connettori circolari Bulgin, tra cui connettori di alimentazione, dati e RF specificamente progettati per ambienti difficili, segnando un'espansione delle sue soluzioni di connettività. Ha inoltre affermato che questi nuovi prodotti sono dotati di elevati gradi di protezione IP66, IP68, IP69K, meccanismi di bloccaggio sicuri e opzioni di montaggio e pin, garantendo il corretto funzionamento in settori come l'automazione industriale, i trasporti e l'assistenza sanitaria.

È probabile che la Cina mantenga una posizione dominante nel mercato regionale della distribuzione di componenti elettronici, grazie alla presenza di distributori nazionali costantemente impegnati a gestire sia il ruolo tradizionale di fornitura di componenti sia servizi a valore aggiunto come supporto alla progettazione, pre-test e logistica per gli OEM nazionali. Il Paese sta assistendo a una crescente domanda di smartphone e hardware per le telecomunicazioni, il che incoraggia la produzione di massa e la produzione di componenti standard in grandi volumi. A questo proposito, nel dicembre 2022 il Gruppo ZF ha annunciato un investimento cruciale in Cina per la costruzione di uno stabilimento altamente automatizzato per l'elettronica e i prodotti avanzati di assistenza alla guida, tra cui sistemi di guida autonoma, telecamere, sensori ed elettronica di frenata. Il nuovo stabilimento, che si estende su una superficie di circa 12.000 metri quadrati, impiegherà circa 700 persone, presenterà quattro linee di prodotto e stimolerà l'azienda a promuovere le tecnologie di mobilità del futuro e a fare della regione un polo di innovazione nei veicoli in rete.

L'India ha un potenziale maggiore per capitalizzare sul mercato della distribuzione di componenti elettronici grazie alla sua solida capacità produttiva interna e alle iniziative di spinta all'esportazione. I programmi governativi del Paese mirano a sviluppare l'approvvigionamento interno di componenti e a promuovere cluster manifatturieri, aumentando così la domanda di distributori in grado di consegnare componenti a OEM e aziende EMS a livello locale. Ad esempio, nel settembre 2025 il Governo indiano ha annunciato che SEMICON India 2025, la più grande fiera nazionale dedicata ai semiconduttori e all'elettronica, presenterà un hub dedicato ai semiconduttori, evidenziando i progressi nella progettazione, fabbricazione e packaging nell'ambito dell'India Semiconductor Mission e del programma PLI da 76.000 crore di rupie (912 milioni di dollari). Inoltre, programmi speciali si concentrano sullo sviluppo della forza lavoro, sull'impegno nelle discipline STEM e sulla formazione professionale per supportare il crescente ecosistema indiano dei semiconduttori.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà una quota significativa del mercato globale della distribuzione di componenti elettronici per tutto il periodo in esame. La leadership della regione in questo settore è determinata principalmente dall'ambiente della supply chain, caratterizzato da reshoring, sicurezza della supply chain e incentivi per i semiconduttori. I distributori della regione si stanno allineando alle esigenze dei produttori in termini di tempi di consegna più brevi, gestione delle scorte e resilienza in termini di volatilità commerciale. Stati Uniti e Canada stanno assistendo a una crescente enfasi su componenti come l'informatica e i servizi per la difesa aerospaziale, più che sulla pura fornitura di componenti. Inoltre, i distributori hanno la piena capacità di co-localizzare le scorte e di fornire servizi di evasione degli ordini in più siti produttivi, ottenendo così un vantaggio competitivo. Pertanto, tutti questi fattori, insieme, posizioneranno la regione come leader predominante in questo panorama.

Gli Stati Uniti stanno rafforzando la loro posizione di forza nel mercato regionale della distribuzione di componenti elettronici, trainati in modo efficiente da transizioni tecnologiche come i data center basati sull'intelligenza artificiale, le infrastrutture 5G e 6G e la crescente domanda di prodotti avanzati. Il mercato del Paese beneficia anche di settori come l'elettronica automobilistica, l'automazione industriale e le infrastrutture per le telecomunicazioni, che richiedono ecosistemi di distribuzione affidabili. Nell'aprile 2025, Arrow Electronics ha annunciato di aver stipulato un accordo di distribuzione strategico con Ohmite, che le consente di offrire le soluzioni di resistori di potenza di Ohmite alla sua vasta base di clienti. In questo contesto, la partnership amplia l'offerta di componenti elettronici di Arrow, consentendo ai clienti di accedere sia ai prodotti tradizionali che a quelli nuovi di Ohmite, denotando quindi una prospettiva di mercato positiva.

Il mercato della distribuzione di componenti elettronici offre enormi opportunità per il Canada , trainato principalmente dai suoi punti di forza nei sistemi embedded, nei sensori e nei componenti speciali a supporto di settori come le tecnologie pulite, le telecomunicazioni e l'aerospaziale. Il Paese sta assistendo a un crescente interesse per le capacità produttive regionali e al sostegno governativo alle industrie ad alta tecnologia; pertanto, i distributori si stanno adattando migliorando le capacità di servizio locali. Nel luglio 2023, Future Electronics ha sottolineato il suo ruolo significativo nella fornitura di soluzioni esclusive di componenti elettronici per numerosi settori, come l'automazione dei veicoli, le infrastrutture per le smart city, il tracciamento degli asset e le tecnologie per il trasporto pubblico o ferroviario. L'azienda ha inoltre sottolineato che la sua competenza risiede nella presenza globale per affrontare le esigenze in continua evoluzione del settore dei trasporti, offrendo soluzioni innovative e affidabili ai consumatori.

Approfondimenti sul mercato europeo

Si prevede che l'Europa acquisirà una posizione di rilievo nel mercato della distribuzione di componenti elettronici nel corso degli anni previsti. La crescita della regione in questo settore risponde efficacemente alla presenza di distributori che si stanno adattando diversificando i propri portafogli verso sensori industriali, moduli di automazione e componenti di controllo dell'alimentazione, investendo in magazzini regionali e trasparenza della supply chain. Nell'ottobre 2025, Mouser Electronics ha annunciato di aver stipulato un accordo di distribuzione con Northern Technologies, una divisione del Gruppo EDAC, ampliando il proprio portafoglio per includere i prodotti di schermatura ad alte prestazioni di Northern e un'ampia gamma di connettori, tra cui connettori D-subminiaturizzati, SCSI, V.35 e modulari. Inoltre, l'accordo garantisce ai clienti Mouser l'accesso a prodotti Northern certificati e originali, supportati da risorse tecniche dettagliate e strumenti di progettazione per semplificare lo sviluppo.

La Germania sta guadagnando slancio nel mercato regionale della distribuzione di componenti elettronici, favorita dalla sua solida base manifatturiera nei settori dell'automazione automobilistica e industriale. I distributori del Paese sono profondamente radicati nelle catene di fornitura OEM, il che consente loro di supportare ordini ad alta complessità e le esigenze di componenti a livello di sistema. A novembre 2025, FBDi ha riportato che nel terzo trimestre del 2025 il mercato della distribuzione del Paese ha registrato una ripresa dopo tre anni di contrazione, con un aumento delle vendite dell'1,2% su base annua. Inoltre, il rapporto book-to-bill è stato pari a 1,0, con ordini in aumento del 33,1% rispetto al terzo trimestre del 2024. Ha inoltre affermato che i semiconduttori hanno registrato vendite per 477,5 milioni di euro (553 milioni di dollari), con forti ordini nella micro logica MOS, nelle memorie e nei componenti discreti, mentre i prodotti di interconnessione, passivi ed elettromeccanici si sono mantenuti stabili a 268,7 milioni di euro (311,5 milioni di dollari).

Il Regno Unito sta crescendo esponenzialmente nel mercato regionale della distribuzione di componenti elettronici, influenzato positivamente dall'adozione delle condizioni commerciali post-Brexit, dalla logistica della supply chain e dalla produzione nazionale. I distributori in questo settore stanno emergendo per soddisfare la domanda di diversi settori, come le infrastrutture di telecomunicazione, i data center e l'elettronica per la difesa, allineandosi. A giugno 2025, CMS Distribution ha annunciato una partnership con Lexar per espandere il proprio portafoglio prodotti nel Regno Unito, in Irlanda e nei mercati nordici. Pertanto, questa collaborazione incoraggerà l'azienda a fornire a rivenditori e dettaglianti i prodotti ad alte prestazioni di Lexar, tra cui schede di memoria, unità USB, SSD e DRAM, rivolti a professionisti creativi, gamer e settori IT aziendali. Inoltre, si prevede che questa iniziativa stimolerà la crescita nei segmenti di archiviazione dati ad alta domanda.

Principali attori del mercato della distribuzione di componenti elettronici:

- Arrow Electronics, Inc. - Stati Uniti

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Avnet, Inc. - Stati Uniti

- Mouser Electronics, Inc. - Stati Uniti

- TTI, Inc. - Stati Uniti

- Elettronica del futuro - Canada

- Macnica Holdings, Inc. - Giappone

- RS Components / RS Group plc - Regno Unito

- Digi ? Key Electronics - Stati Uniti

- NXP Semiconductors NV - Paesi Bassi/Stati Uniti

- STMicroelectronics NV - Francia/Italia

- Texas Instruments Incorporated - Stati Uniti

- Infineon Technologies AG - Germania

- TE Connectivity Ltd. - Svizzera

- Renesas Electronics Corporation - Giappone

- Avio Components - Corea del Sud

- Arrow Electronics, Inc. è leader nella distribuzione di componenti elettronici e soluzioni informatiche. L'azienda fornisce servizi affidabili per la supply chain e la gestione del ciclo di vita in diversi settori, tra cui automotive, industria e ICT. Arrow ha inoltre rafforzato la sua presenza globale attraverso acquisizioni strategiche e partnership con produttori all'avanguardia. Inoltre, l'attenzione dell'azienda su piattaforme digitali, servizi e soluzioni di e-commerce le consente di soddisfare la crescente domanda e migliorare l'efficienza della supply chain.

- Avnet, Inc. si sta affermando anche come importante distributore di componenti elettronici, soluzioni embedded e prodotti di interconnessione. L'azienda sta puntando molto sul supporto alla progettazione, sull'assistenza tecnica e sull'ottimizzazione della supply chain per OEM, settori industriali e tecnologici. L'azienda sta investendo ingenti risorse in termini di analisi della supply chain basate sull'intelligenza artificiale e servizi incentrati sul cliente, rafforzando la sua competitività e rendendola un attore chiave in settori ad alta crescita come l'IoT, l'automotive e le infrastrutture 5G.

- Digi-Key Electronics ha sede negli Stati Uniti e distribuisce i suoi prodotti a ingegneri, produttori e hobbisti in quasi tutti i Paesi. L'azienda è nota per il suo esclusivo portafoglio prodotti, la disponibilità di inventario in tempo reale e la consegna rapida. Digi-Key sfrutta strumenti digitali, piattaforme di e-commerce e supporto alla progettazione per migliorare la soddisfazione del cliente. Pertanto, la sua portata globale, i solidi rapporti con i produttori di semiconduttori e componenti e l'attenzione alla distribuzione a basso volume e ad alto mix le hanno permesso di conquistare una solida base di consumatori sia nei segmenti dell'elettronica industriale che di consumo.

- Future Electronics è uno dei principali distributori specializzati in semiconduttori, componenti passivi ed elettromeccanici e soluzioni di potenza. L'obiettivo principale dell'azienda è fornire supporto alla progettazione, consulenza tecnica e logistica per servire numerosi settori, tra cui l'automotive, l'industria e l'elettronica di consumo. L'azienda è costantemente impegnata nell'innovazione, nella rapidità di consegna e nelle solide partnership con i principali produttori di componenti che le consentono di mantenere un vantaggio competitivo.

- Marubeni Corporation , attraverso la sua controllata Marubeni Ele-Next, è un attore chiave nella distribuzione di componenti elettronici in Giappone e nell'area ASEAN. L'azienda fornisce semiconduttori di potenza, dispositivi analogici e componenti industriali, oltre a supporto nella progettazione di circuiti elettronici. Marubeni si concentra ampiamente sull'espansione regionale, sul potenziamento dell'offerta di prodotti e sul rafforzamento delle capacità di progettazione, contribuendo positivamente all'espansione del mercato.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Il mercato globale della distribuzione di componenti elettronici è estremamente competitivo, influenzato da una varietà di fattori come innovazione, scalabilità e differenziazione del servizio. I principali pionieri in questo campo, come Arrow Electronics, Avnet e DigiKey, si stanno concentrando sui servizi a valore aggiunto, che includono logistica, supporto alla progettazione e gestione del ciclo di vita. Inoltre, l'espansione in aree ad alta crescita come IoT, infrastrutture 5G/6G ed elettronica per l'automotive è una delle strategie implementate da questi attori per rafforzare la propria posizione di mercato. Nell'aprile 2025, Marubeni Corporation ha annunciato l'acquisizione del 100% di OS Electronics Co., Ltd, un distributore giapponese di componenti elettronici e semiconduttori con una solida esperienza nella progettazione di circuiti. OSE fornisce semiconduttori di potenza e analogici per macchinari industriali, automotive ed elettronica di consumo, supportando la crescente domanda influenzata da veicoli elettrici, automazione industriale e 5G. Pertanto, questa acquisizione rafforza la presenza regionale di Marubeni, amplia il suo portafoglio prodotti e migliora le capacità di progettazione di circuiti.

Panorama aziendale del mercato della distribuzione di componenti elettronici:

Sviluppi recenti

- Nel settembre 2025, Quectel Wireless Solutions ha annunciato una partnership con Future Electronics per distribuire il suo portafoglio completo IoT in Nord America e nella regione Asia-Pacifico. Sfruttando l'ampia infrastruttura e le capacità di progettazione di Future Electronics, si accelera l'adozione dei suoi moduli, antenne e servizi ODM in diversi settori.

- Nel giugno 2025, Mouser Electronics ha ricevuto oltre 25 premi dai principali produttori, tra cui numerosi riconoscimenti come Distributore dell'anno, per le sue prestazioni eccezionali, poiché offre la più ampia selezione di semiconduttori e componenti elettronici.

- Report ID: 8235

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.