Prospettive di mercato dei componenti elettronici attivi:

Il mercato dei componenti elettronici attivi è stato stimato in 482,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 742,7 miliardi di dollari entro la fine del 2035, con un CAGR del 4,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei componenti elettronici attivi è stimato in 506,5 miliardi di dollari.

Il mercato dei componenti elettronici attivi è destinato a una crescita eccezionale grazie alla crescente domanda di dispositivi intelligenti, all'espansione delle reti 5G, all'industria dei semiconduttori e all'impennata nel settore automobilistico (in particolare nei veicoli elettrici e nell'automazione industriale). Nel marzo 2024, il NIST ha riferito che il CHIPS and Science Act del 2022 stanzia circa 52,7 miliardi di dollari in cinque anni per rafforzare la produzione, la ricerca e lo sviluppo della forza lavoro dei semiconduttori negli Stati Uniti, che saranno amministrati tramite il CHIPS Program Office (39 miliardi di dollari) per investimenti in strutture e attrezzature e il CHIPS R&D Office (11 miliardi di dollari) per il progresso tecnologico e la competitività. Ha inoltre menzionato i principali programmi di ricerca e sviluppo, tra cui il National Semiconductor Technology Center (5 miliardi di dollari), il National Advanced Packaging Manufacturing Program (3 miliardi di dollari), il CHIPS Metrology Program (519 milioni di dollari) e il CHIPS Manufacturing USA Institute (200 milioni di dollari), migliorando collettivamente l'ecosistema nazionale di ricerca e sviluppo.

Inoltre, le opportunità di finanziamento federali nell'ambito del programma CHIPS supportano la costruzione, l'espansione e la modernizzazione di impianti di fabbricazione, materiali e attrezzature per semiconduttori, garantendo la crescita costante di una catena di fornitura resiliente e promuovendo l'innovazione in tutti i settori che dipendono dai semiconduttori. Inoltre, questa infrastruttura rafforzata consentirà un più rapido ingresso sul mercato dei componenti elettronici attivi per i nuovi componenti elettronici e migliorerà l'affidabilità della catena di fornitura per i produttori e gli OEM. Inoltre, la forte enfasi sullo sviluppo della forza lavoro coltiverà un bacino di talenti qualificati, affrontando la carenza di manodopera nella produzione di elettronica avanzata. Si prevede inoltre che l'aumento della produzione interna ridurrà la dipendenza dalle importazioni, migliorando così la sicurezza dell'approvvigionamento nazionale. Pertanto, stimolerà il mercato dei componenti elettronici attivi aumentando la capacità produttiva nazionale e promuovendo la ricerca e sviluppo nei prossimi anni.

Chiave Componenti elettronici attivi Riepilogo delle Analisi di Mercato:

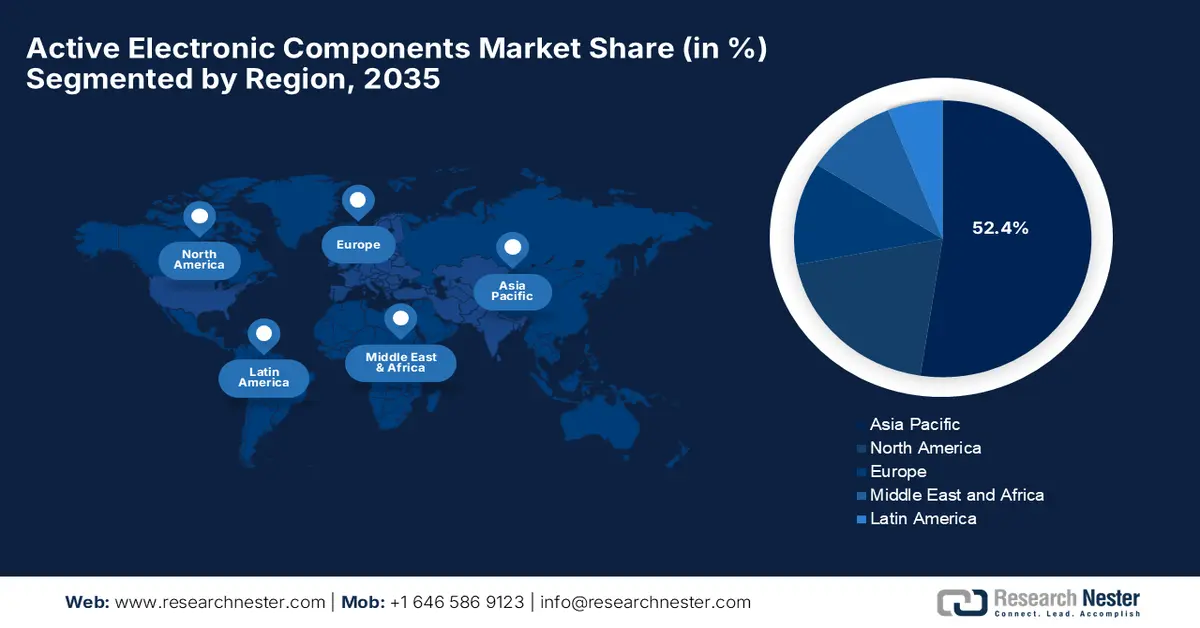

Approfondimenti regionali:

- Si prevede che l'Asia Pacifica raggiungerà una quota di fatturato del 52,4% entro il 2035 nel mercato dei componenti elettronici attivi, sostenuta dal suo solido ecosistema manifatturiero, dai crescenti investimenti esteri e dalle iniziative di produzione sostenute dal governo.

- Si prevede che il Nord America manterrà una posizione di mercato notevole fino al 2035, supportato da ingenti investimenti federali nelle infrastrutture delle città intelligenti e dall'accelerazione delle implementazioni della rete 5G

Informazioni sui segmenti:

- Si prevede che i dispositivi a semiconduttore rappresenteranno una quota di fatturato dominante del 58,6% entro il 2035 nel mercato dei componenti elettronici attivi, rafforzata dalla crescente domanda di tecnologie a risparmio energetico e dalla continua innovazione dei prodotti

- Si prevede che il segmento dell'elettronica di consumo garantirà un contributo significativo ai ricavi nel periodo di previsione, alimentato dalla crescente adozione di apparecchi microelettronici, dispositivi di gioco e hardware di rete avanzato

Principali tendenze di crescita:

- Settore dell'elettronica di consumo in forte espansione

- Espansione delle reti 5G

Sfide principali:

- Complessità tecnologica

- Conformità normativa

Attori principali: Analog Devices (Stati Uniti), Infineon Technologies (Germania), NXP Semiconductors (Paesi Bassi), STMicroelectronics (Svizzera), ON Semiconductor (Stati Uniti), Renesas Electronics (Giappone), Broadcom Inc. (Stati Uniti), Qualcomm (Stati Uniti), Microchip Technology (Stati Uniti), Toshiba Electronic Devices & Storage (Giappone), Maxim Integrated (Stati Uniti), ROHM Semiconductor (Giappone), Skyworks Solutions (Stati Uniti), GigaDevice Semiconductor (Cina).

Globale Componenti elettronici attivi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 482,9 miliardi di dollari

- Dimensioni del mercato nel 2026: 506,5 miliardi di dollari

- Dimensione prevista del mercato: 742,7 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 4,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 52,4% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Brasile, Indonesia, Vietnam, Messico

Last updated on : 16 December, 2025

Mercato dei componenti elettronici attivi: fattori di crescita e sfide

Fattori di crescita

- Settore dell'elettronica di consumo in forte espansione: la crescente adozione di smartphone, tablet, dispositivi indossabili e IoT stimola la continua domanda di microcontrollori, circuiti integrati di potenza e semiconduttori discreti, che a sua volta crea un ambiente imprenditoriale redditizio per il mercato dei componenti elettronici attivi. Secondo l'articolo pubblicato dal governo indiano nell'ottobre 2025, il programma di produzione di componenti elettronici del Paese sta guidando efficacemente la crescita, con i primi sette progetti approvati, per un valore di 5.532 crore di rupie (670 milioni di dollari), che dovrebbero generare circa 44.406 crore di rupie (5,4 miliardi di dollari) di produzione e creare oltre 5.000 posti di lavoro. Il programma comprende componenti di alto valore come sottogruppi di moduli per fotocamere, PCB multistrato e HDI, laminati rivestiti in rame e film in polipropilene. Inoltre, il programma rafforza l'ecosistema elettronico nazionale indiano, aumentando la competitività internazionale e integrando il Paese nelle catene del valore internazionali.

Esportazioni indiane di componenti elettronici attivi (parti di circuiti integrati e MIC) per paese - 2023

Partner di esportazione | Valore delle esportazioni (1.000 USD) | Quantità |

Mondo | 95.845,13 | – |

NOI | 10.968,38 | – |

Nigeria | 9.990,79 | – |

Francia | 7.821,05 | – |

Germania | 7.556,45 | – |

Sudafrica | 7.299,33 | – |

Egitto, Repubblica Araba | 2.908,14 | 29.440.500 |

Tacchino | 2.476,71 | 14.586.000 |

Fonte: WITS

- Espansione delle reti 5G: l'implementazione delle reti 5G in tutto il mondo, che richiede semiconduttori ad alta velocità e alta frequenza per stazioni base, router e dispositivi mobili, rappresenta un importante motore di crescita per il mercato dei componenti elettronici attivi. Componenti attivi come circuiti integrati RF e amplificatori sono essenziali per comunicazioni a bassa latenza e ad alta larghezza di banda. Secondo l'articolo di aprile 2025 pubblicato da 5G Americas, il panorama 5G del 2025 mostra un forte slancio globale con oltre 2,25 miliardi di connessioni e il Nord America leader in termini di prestazioni, il che a sua volta alimenta una domanda sostenuta di semiconduttori avanzati e componenti elettronici attivi. Inoltre, l'espansione del 5G standalone, l'adozione di FWA, i progetti pilota aziendali e la transizione verso il 5G stanno accelerando la richiesta di chip RF, elettronica di potenza, processori e hardware di rete, supportando così la crescita della manutenzione nell'ecosistema dell'elettronica e dei semiconduttori.

- Elettrificazione automobilistica e automazione industriale: l'aumento dei veicoli elettrici, dei sistemi ADAS e dell'automazione industriale aumenta costantemente la domanda di circuiti integrati per la gestione dell'alimentazione, microcontrollori e sensori. Oltre a questi, il mercato dei componenti elettronici attivi svolge un ruolo fondamentale nei sistemi di alimentazione dei veicoli elettrici e nella robotica. Nel gennaio 2024, il Dipartimento del Commercio degli Stati Uniti ha annunciato l'investimento preliminare di 162 milioni di dollari per il 2024, nell'ambito del CHIPS and Science Act, per espandere la produzione statunitense di unità a microcontrollore di Microchip Technology, fornendo così un impulso diretto all'elettrificazione automobilistica. Poiché gli MCU sono fondamentali per i sistemi di alimentazione dei veicoli elettrici, la gestione delle batterie e i controlli ADAS, la prevista triplicazione della produzione negli stabilimenti Microchip in Colorado e Oregon rafforza la disponibilità nazionale di questi componenti elettronici attivi critici. Pertanto, questa iniziativa riduce la dipendenza dalle fonderie straniere e supporta una catena di approvvigionamento più stabile per i veicoli elettrici e i sistemi di automazione industriale.

Componenti elettronici attivi: principali opportunità di mercato e innovazioni

Anno | Azienda | Prodotto / Collaborazione | Opportunità di mercato | Note |

2025 | onsemi e NVIDIA | Soluzioni di alimentazione a 800 VDC per data center AI | Circuiti integrati ad alta potenza, dispositivi SiC, convertitori ad alta efficienza | Focus sulla distribuzione di energia nei data center e sui sistemi ad alta tensione |

2024 | Texas Instruments (TI) | Sensore radar AWR2544 e chip driver DRV3946-Q1 / DRV3901-Q1 | MCU ad alta potenza per applicazioni automobilistiche, circuiti integrati radar, circuiti integrati driver per BMS e veicoli elettrici | Supporta ADAS, gestione della batteria e sicurezza del gruppo propulsore |

Fonte: Comunicati stampa ufficiali della società

Sfide

- Complessità tecnologica: i prodotti del mercato dei componenti elettronici attivi devono evolversi per soddisfare le esigenze di miniaturizzazione ad alte prestazioni ed efficienza energetica. Inoltre, i rapidi cicli di innovazione pongono importanti sfide ai produttori nel mantenere linee di prodotto competitive e al contempo controllare i costi. D'altro canto, lo sviluppo di semiconduttori di nuova generazione o soluzioni di packaging avanzate richiede ingenti investimenti in ricerca e sviluppo e attrezzature specializzate. In questo contesto, le aziende si trovano ad affrontare la sfida di integrare nuovi componenti nelle linee di assemblaggio esistenti senza compromettere la resa o l'affidabilità. Da qui la costante pressione ad adottare tecnologie come soluzioni system-in-package o integrazione eterogenea, che a loro volta possono mettere a dura prova le aziende più piccole, con un impatto negativo sulla crescita del mercato dei componenti elettronici attivi.

- Conformità normativa: il mercato dei componenti elettronici attivi si trova ad affrontare continue sfide da parte degli enti regolatori, che impongono standard ambientali più severi e restrizioni al commercio internazionale. Le esportazioni di semiconduttori sono soggette ai controlli del Dipartimento del Commercio degli Stati Uniti, mentre le normative ambientali regolano la manipolazione dei prodotti chimici e la gestione dei rifiuti durante la produzione. Pertanto, le aziende che producono componenti elettronici attivi devono districarsi tra tariffe doganali, licenze commerciali e requisiti di conformità in continua evoluzione, che possono aumentare i costi operativi e ritardare le spedizioni. Inoltre, le tensioni commerciali con i principali fornitori possono aggravare i rischi nell'approvvigionamento di materiali e apparecchiature essenziali, mentre la mancata conformità agli standard normativi per anticipare i cambiamenti politici può comportare sanzioni e interruzioni della catena di approvvigionamento, complicando così la pianificazione e l'allocazione dei capitali in questo settore.

Dimensioni e previsioni del mercato dei componenti elettronici attivi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,9% |

|

Dimensione del mercato dell'anno base (2025) |

482,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

742,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei componenti elettronici attivi:

Analisi del segmento di prodotto

Nel mercato dei componenti elettronici attivi, è probabile che i dispositivi a semiconduttore raccolgano la quota di fatturato maggiore, pari al 58,6%, nell'arco di tempo considerato. Il predominio del segmento è in gran parte attribuibile alla crescente domanda di dispositivi a basso consumo energetico e alle continue innovazioni di prodotto. Allo stesso tempo, la crescente domanda di circuiti integrati in linea con i sistemi di automazione dei veicoli e i dispositivi di rete sta favorendo l'adozione di dispositivi a semiconduttore. A dicembre 2025, la Semiconductor Industry Association ha rivelato che le vendite globali di semiconduttori hanno raggiunto i 72,7 miliardi di dollari nell'ottobre 2025, con un aumento del 4,7% su base mensile e del 27,2% su base annua, riflettendo un forte slancio nelle Americhe e nell'area Asia-Pacifico. Ha inoltre affermato che le previsioni del WSTS per l'autunno 2025 prevedono una crescita delle vendite globali del 22,5% nel 2025, raggiungendo i 772,2 miliardi di dollari, indicando quindi un'accelerazione sostenuta della domanda di chip. Questa tendenza alla crescita rafforza la robusta domanda a monte di componenti elettronici attivi, in particolare circuiti integrati, sensori e dispositivi di potenza.

Analisi del segmento applicativo

Nel segmento applicativo, si prevede che l'elettronica di consumo raggiungerà una quota di fatturato significativa nel mercato dei componenti elettronici attivi. La domanda di dispositivi microelettronici e altri gadget per il gaming è il fattore chiave che posiziona questo sottotipo in prima linea nella generazione di fatturato in questo campo. Allo stesso tempo, i prodotti hardware di rete, come gateway, router e modem, sono in forte crescita, alimentando la continua crescita del segmento. Nell'ottobre 2024, Sony ha annunciato di aver presentato le sue ultime tecnologie di sensori di immagine al CEATEC 2024, evidenziando innovazioni in termini di risoluzione, velocità e percezione della luce, ampiamente utilizzate in smartphone, fotocamere e dispositivi di gioco. Oltre a queste, i semiconduttori, noti anche come occhi elettronici, sono diventati parte integrante dell'elettronica di consumo di tutti i giorni, supportando così nuove applicazioni pratiche e di intrattenimento. Inoltre, i sensori di immagine dell'azienda detenevano una quota di mercato globale del 53% nei componenti elettronici attivi nel 2023, a dimostrazione della loro continua domanda sul mercato.

Analisi del segmento tecnologico

Entro la fine del 2035, i componenti digitali basati sulla tecnologia cresceranno a un ritmo sostenuto nel mercato dei componenti elettronici attivi. La crescita del segmento è fortemente legata al suo ruolo essenziale in dispositivi moderni come gli smartphone e la maggior parte dell'elettronica di consumo. Inoltre, questo sottotipo presenta una maggiore capacità di comunicazione ed elaborazione dati, aumentandone la diffusione in questo settore. Questa tendenza è ulteriormente supportata dall'ascesa dei dispositivi IoT, della tecnologia indossabile e degli elettrodomestici connessi, che si basano in larga misura su componenti digitali avanzati per una funzionalità senza interruzioni. I continui progressi nella miniaturizzazione dei semiconduttori e nell'elaborazione a basso consumo energetico stanno rapidamente favorendo una maggiore adozione nell'elettronica di consumo e industriale. Pertanto, la presenza di tutti questi fattori posiziona responsabilmente i componenti digitali come un motore di fatturato chiave fino al 2035.

La nostra analisi approfondita del mercato dei componenti elettronici attivi include i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto |

|

Applicazione |

|

Tecnologia |

|

Modello di business |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei componenti elettronici attivi - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 52,4%, nel mercato internazionale dei componenti elettronici attivi entro la fine del 2035. Il predominio della regione è effettivamente attribuito alla sua solida base manifatturiera, agli investimenti internazionali e alle continue iniziative governative a supporto del processo produttivo. Nell'ottobre 2024, PANJIT ha annunciato di aver stretto una partnership strategica con Chip One Stop per rafforzare la propria presenza in Giappone e in tutta l'Asia. Inoltre, la collaborazione sfrutta l'ampia rete di distribuzione e-commerce di Chip One Stop per offrire una consegna molto più rapida e un'esperienza cliente migliorata per i prodotti a semiconduttore di PANJIT. Questa partnership supporta inoltre l'espansione di PANJIT nelle applicazioni automotive, industriali, consumer e di comunicazione, rafforzando il suo impegno per la qualità, la sostenibilità e la crescita regionale.

La Cina sta progredendo efficacemente nel mercato regionale dei componenti elettronici attivi grazie alla rapida industrializzazione, all'ampia produzione di componenti elettronici e alla forte domanda interna di elettronica di consumo, elettronica per autoveicoli e apparecchiature per le telecomunicazioni. Nel Paese, essendo un hub globale per smartphone, informatica e produzione automobilistica, anche l'adozione di semiconduttori, microcontrollori, circuiti integrati per la gestione dell'alimentazione e sensori sta accelerando rapidamente. Nel novembre 2025, l'articolo pubblicato dall'USSC, relativo all'iniziativa nazionale Made in China 2025 (MIC2025), ha dato un notevole impulso all'industria nazionale dei semiconduttori, la cui capacità produttiva di chip di base è più che raddoppiata nell'ultimo decennio. Il rapporto ha inoltre sottolineato che il Paese è ancora in ritardo nella produzione di chip avanzati e nella localizzazione di apparecchiature di fascia alta. Gli investimenti statali e l'espansione di aziende come SMIC hanno rafforzato la produzione di circuiti integrati per l'elettronica di consumo, l'automotive e le applicazioni industriali.

L'India continua a mantenere una posizione di forza nel mercato dei componenti elettronici attivi, trainata principalmente dalla crescente penetrazione degli smartphone, dalla crescita dell'elettronica di consumo e dalla crescente adozione di veicoli elettrici e automazione industriale. Allo stesso tempo, le iniziative governative, come Make in India e i programmi di incentivi legati alla produzione per la produzione di componenti elettronici, stanno attraendo operatori globali del settore dei semiconduttori e rafforzando le capacità produttive locali. Nell'agosto 2025, il governo indiano ha annunciato di aver approvato quattro nuovi progetti di produzione di semiconduttori nell'ambito dell'India Semiconductor Mission, con un investimento totale di 4.600 crore di rupie (circa 554,2 milioni di dollari), da realizzare in Odisha, Punjab e Andhra Pradesh. Inoltre, questi progetti includono la prima fabbrica commerciale di composti in carburo di silicio del paese, un'unità di packaging avanzata a base di vetro e impianti per la produzione di semiconduttori discreti ad alta potenza, destinati ad applicazioni nei settori dei veicoli elettrici, della difesa, dell'elettronica di consumo e dei sistemi industriali, rafforzando così l'ecosistema indiano dei semiconduttori.

Approfondimenti sul mercato nordamericano

Il Nord America ha conquistato una posizione di rilievo nel mercato dei componenti elettronici attivi grazie agli ingenti investimenti del governo federale nelle smart city e alla crescente adozione di sistemi microelettromeccanici e di fonti energetiche rinnovabili. La leadership della regione è anche sostenuta dagli operatori di telecomunicazioni, grazie alla continua crescita delle implementazioni 5G. Ad esempio, lo Smart Cities and Communities Act del 2025 negli Stati Uniti mira a promuovere l'adozione di tecnologie intelligenti innovative e sicure in tutte le comunità, con particolare attenzione al miglioramento dell'efficienza, della mobilità e della produttività energetica. Istituisce inoltre un Consiglio interagenzia sulle smart city per coordinare tutti i tipi di attività federali, finanziamenti, standard e sviluppo della forza lavoro, garantendo la sicurezza informatica, la privacy e benefici equi. Inoltre, la legge promuove efficacemente sovvenzioni per la dimostrazione tecnologica, assistenza tecnica e cooperazione internazionale per accelerare soluzioni per smart city ad alte prestazioni.

Gli Stati Uniti stanno rafforzando la loro leadership nel mercato regionale dei componenti elettronici attivi grazie ai progressi tecnologici in settori come l'industria, i veicoli elettrici e l'elettronica di consumo. Contemporaneamente, si è registrata una crescente domanda di microprocessori, semiconduttori e circuiti integrati. Nell'ottobre 2024, il MIT ha riferito che i suoi ricercatori avevano dimostrato un importante progresso verso l'elettronica attiva completamente stampata in 3D, creando porte logiche prive di semiconduttori utilizzando un polimero drogato con rame, consentendo così la realizzazione di interruttori e fusibili ripristinabili senza la tradizionale fabbricazione in camera bianca. Inoltre, i transistor al silicio corrispondenti non sono ancora operativi; questi dispositivi possono eseguire operazioni di controllo di base, sono biodegradabili, efficienti dal punto di vista energetico e durevoli per migliaia di cicli. Inoltre, il team mira a estendere questo approccio all'elettronica completamente funzionale, consentendo così la stampa 3D on-demand di componenti meccatronici per applicazioni che spaziano dai dispositivi di uso quotidiano ai veicoli spaziali.

Il Canada ha ampie possibilità di capitalizzare sul mercato regionale dei componenti elettronici attivi, sostenuto dall'espansione dei veicoli elettrici e dal forte sostegno governativo ai progetti di energia rinnovabile e ai carburanti a tecnologia pulita. Il mercato nazionale beneficia inoltre della crescente attenzione alla digitalizzazione e allo sviluppo delle infrastrutture 5G. Nel marzo 2025, il governo canadese ha annunciato un contributo di 8 milioni di dollari dal Fondo Strategico per l'Innovazione a sostegno del progetto da 42 milioni di dollari di Teledyne per l'ammodernamento del suo stabilimento di semiconduttori di Bromont, in Quebec. Ha inoltre sottolineato che l'investimento aiuterà Teledyne a sviluppare sensori di immagine di nuova generazione, ad ampliare le capacità produttive dei semiconduttori e a convertire la sua linea di produzione CCD da wafer da 150 mm a 200 mm, aumentando la produttività del 40%. Pertanto, l'ammodernamento rafforza la posizione del Paese nei prodotti a semiconduttore specializzati e di alto valore e la crescita nei settori tecnologici strategici.

Approfondimenti sul mercato europeo

L'Europa è un'altra forza dominante nel mercato dei componenti elettronici attivi, spinta da rigidi quadri normativi che richiedono sia l'efficienza energetica che la sostenibilità. I paesi centrali della regione, come Germania, Francia e Regno Unito, si stanno concentrando su ricerca e sviluppo e sulla collaborazione tra gli operatori del settore, posizionando così l'Europa come attore chiave nel mercato globale. A dicembre 2025, EFECS 2025, tenutosi dal 3 al 4 dicembre a St Julian's, Malta, ha riunito la comunità dei componenti e dei sistemi elettronici della regione per discutere le priorità strategiche lungo la catena del valore dei semiconduttori sul tema "Accelerare l'innovazione: costruire la competitività europea". Inoltre, durante il forum, la Chips Joint Undertaking ha annunciato il programma di lavoro, che prevede 179 milioni di euro (193,32 milioni di dollari) di finanziamenti UE e contributi nazionali per sostenere la ricerca, l'innovazione e il rafforzamento delle capacità nella microelettronica, rendendolo quindi adatto alla crescita del mercato dei componenti elettronici attivi standard.

La Germania sta crescendo esponenzialmente nel mercato regionale dei componenti elettronici attivi grazie alla sua avanzata base industriale, al solido settore automobilistico e all'ecosistema della produzione di precisione. Inoltre, l'ampia rete nazionale di OEM e fornitori di primo livello integra componenti attivi in veicoli elettrici, robotica, soluzioni per fabbriche intelligenti e strumentazione, rendendoli essenziali per le tecnologie dei componenti sia analogici che digitali. Nel novembre 2024, Infineon Technologies ha annunciato il lancio del microcontrollore AURIX TC4Dx, il primo della sua famiglia TC4x, con un'architettura multi-core a 28 nm con sei core TriCore da 500 MHz, progettato per veicoli software-defined di nuova generazione. Inoltre, il microcontrollore supporta casi d'uso avanzati basati sull'intelligenza artificiale, connettività ad alta velocità con Ethernet a 5 Gbit/s, PCIe, CAN-XL e soddisfa i più elevati standard di sicurezza funzionale e sicurezza informatica, tra cui ISO26262 ASIL-D e crittografia post-quantistica.

Il Regno Unito sta rapidamente progredendo nel mercato europeo dei componenti elettronici attivi grazie alla forte domanda da parte di telecomunicazioni, elettronica di consumo, sistemi di difesa e tecnologie emergenti per la mobilità. Supportato da istituti di ricerca accademica e cluster di innovazione, il Paese sta rafforzando la sua posizione sia nelle tecnologie di componenti attivi fondamentali che in quelle di nicchia, essenziali per gli ecosistemi di trasporto elettrificato. Nel dicembre 2025, Sumitomo Electric Industries ha annunciato di essersi aggiudicata un contratto con National Grid Electricity Transmission per la fornitura e l'installazione di un cavo sottomarino HVDC da 525 kV lungo 140 km per il progetto Sea Link tra il Kent e il Suffolk, nel Regno Unito. Ha inoltre affermato che il cavo sarà prodotto presso lo stabilimento Sumitomo di Port of Nigg in Scozia, a supporto delle iniziative Clean Power 2030 e Net Zero 2050 del Paese. Inoltre, in collaborazione con Siemens Energy e VanOord, il progetto mira a rafforzare la catena di fornitura locale e a migliorare gli obiettivi di capacità di trasmissione dell'energia.

Principali attori del mercato dei componenti elettronici attivi:

- Texas Instruments (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Analog Devices (Stati Uniti)

- Infineon Technologies (Germania)

- NXP Semiconductors (Paesi Bassi)

- STMicroelectronics (Svizzera)

- ON Semiconductor (Stati Uniti)

- Renesas Electronics (Giappone)

- Broadcom Inc. (Stati Uniti)

- Qualcomm (Stati Uniti)

- Tecnologia dei microchip (Stati Uniti)

- Toshiba Electronic Devices & Storage (Giappone)

- Maxim Integrated (Stati Uniti)

- ROHM Semiconductor (Giappone)

- Skyworks Solutions (Stati Uniti)

- GigaDevice Semiconductor (Cina)

- Texas Instruments è riconosciuta come leader mondiale nelle soluzioni di elaborazione analogica ed embedded, al servizio dei settori automobilistico, industriale ed elettronico di consumo. Il portafoglio prodotti dell'azienda comprende circuiti integrati per la gestione dell'alimentazione, processori di segnale analogico e microcontrollori. TI punta inoltre sulla progettazione analogica innovativa, sulla produzione su larga scala e sulle soluzioni a basso consumo energetico, investendo costantemente in ricerca e sviluppo per rispondere a tendenze come i veicoli elettrici, l'automazione industriale e i sistemi basati sull'intelligenza artificiale.

- Analog Devices è un'azienda specializzata in questo settore, che sfrutta tecnologie di elaborazione del segnale analogico, misto e digitale ad alte prestazioni, tra cui amplificatori, convertitori, sensori e circuiti integrati per la gestione dell'alimentazione. L'azienda si concentra principalmente sull'innovazione nell'elettronica analogica e di potenza di precisione, con acquisizioni e collaborazioni per ampliare il proprio portafoglio prodotti. Inoltre, Analog abilita sistemi a risparmio energetico, acquisizione dati e integrità del segnale per applicazioni di automazione industriale, IoT e intelligenza artificiale.

- Infineon Technologies è un'azienda tedesca nota per i suoi semiconduttori di potenza, microcontrollori e sensori, destinati ad applicazioni nei settori automobilistico, industriale e della sicurezza. Allo stesso tempo, l'azienda punta su soluzioni per l'efficienza energetica, l'elettrificazione e la sicurezza, investendo in modo significativo nelle tecnologie SiC e GaN per migliorare la densità di potenza e ridurre le perdite di sistema. Infineon sfrutta inoltre la sua presenza produttiva globale e il suo approccio orientato all'innovazione, posizionandosi come un concorrente chiave nel mercato dei componenti elettronici attivi.

- NXP Semiconductors si concentra su soluzioni per i settori automotive, industriale e della connettività e offre microcontrollori, circuiti integrati per la gestione dell'alimentazione e dispositivi RF. L'azienda privilegia deliberatamente le tecnologie connesse ed efficienti dal punto di vista energetico per veicoli intelligenti, IoT industriale e sistemi di comunicazione. Inoltre, grazie a una profonda competenza nell'innovazione nell'elaborazione a segnale misto e embedded, e a collaborazioni strategiche, NXP guida la continua crescita nel mercato globale.

- STMicroelectronics è l'attore principale in questo campo, fornendo circuiti integrati per la gestione dell'alimentazione, microcontrollori e sensori MEMS per varie applicazioni. L'azienda si concentra sull'automazione intelligente e sulle soluzioni connesse, espandendo così la sua presenza nei veicoli elettrici, negli azionamenti industriali e nei sistemi basati sull'intelligenza artificiale. Inoltre, gli investimenti strategici in R&S e le collaborazioni di STM contribuiscono a mantenere la sua leadership nel settore dei componenti elettronici attivi.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale dei componenti elettronici attivi:

Il mercato dei componenti elettronici attivi sta vivendo un'intensa competizione sia tra aziende di semiconduttori affermate che tra operatori emergenti. I principali produttori in questo settore sono fortemente concentrati sull'innovazione tecnologica, sulla diversificazione dei prodotti e sulle acquisizioni strategiche per consolidare la propria posizione di mercato. In questo contesto, GigaDevice, a novembre 2025, ha presentato le sue ultime innovazioni in ambito di intelligenza artificiale, gestione dell'alimentazione ed elettronica di consumo all'Embedded World North America, evidenziando la sua famiglia di microcontrollori GD32, memorie flash, sensori e prodotti analogici. L'azienda ha inoltre menzionato le principali dimostrazioni, tra cui il riconoscimento facciale e vocale basato su AI edge, una soluzione di alimentazione per server AI ad alta efficienza da 12 kW con MOSFET SiC e il controllo interattivo dei dispositivi consumer. Pertanto, tali progressi rafforzano il ruolo di GigaDevice come uno dei principali attori del mercato, fornendo tecnologie di fascia alta per applicazioni industriali, automobilistiche, informatiche, IoT e basate sull'intelligenza artificiale.

Panorama aziendale del mercato dei componenti elettronici attivi:

Sviluppi recenti

- Nel dicembre 2025, Marvell ha annunciato che i suoi retimer Alaska P PCIe 6 sono stati adottati dai principali fornitori di infrastrutture di intelligenza artificiale e data center per consentire una connettività ad alta velocità e bassa latenza tra GPU, XPU, CPU, SSD e altri componenti, poiché garantiscono l'integrità del segnale tra server e cluster.

- Nell'aprile 2025, Cybord ha lanciato ShieldScan, una soluzione avanzata basata sull'intelligenza artificiale per l'ispezione completa dell'assemblaggio di PCB, che offre rilevamento delle anomalie in tempo reale, verifica dei componenti e sicurezza della supply chain, rendendola particolarmente adatta ai settori della produzione elettronica, aerospaziale, automobilistico e dei data center.

- Nell'aprile 2025, DigiKey ha aggiunto 104 nuovi fornitori e quasi 100.000 NPI, potenziando la sua distribuzione globale di componenti elettronici e prodotti di automazione, che includono soluzioni avanzate per applicazioni IoT, industriali, mediche e di smart building, di Infineon, NXP, TDK e Murata.

- Nel gennaio 2025, onsemi ha annunciato di aver completato l'acquisizione dell'attività tecnologica Silicon Carbide JFET di Qorvo, che include United Silicon Carbide, per 115 milioni di dollari in contanti, per potenziare il portafoglio di potenza EliteSiC, consentendo una maggiore efficienza energetica e densità di potenza in vari settori.

- Report ID: 8323

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.