Prospettive di mercato dei cavi ottici attivi:

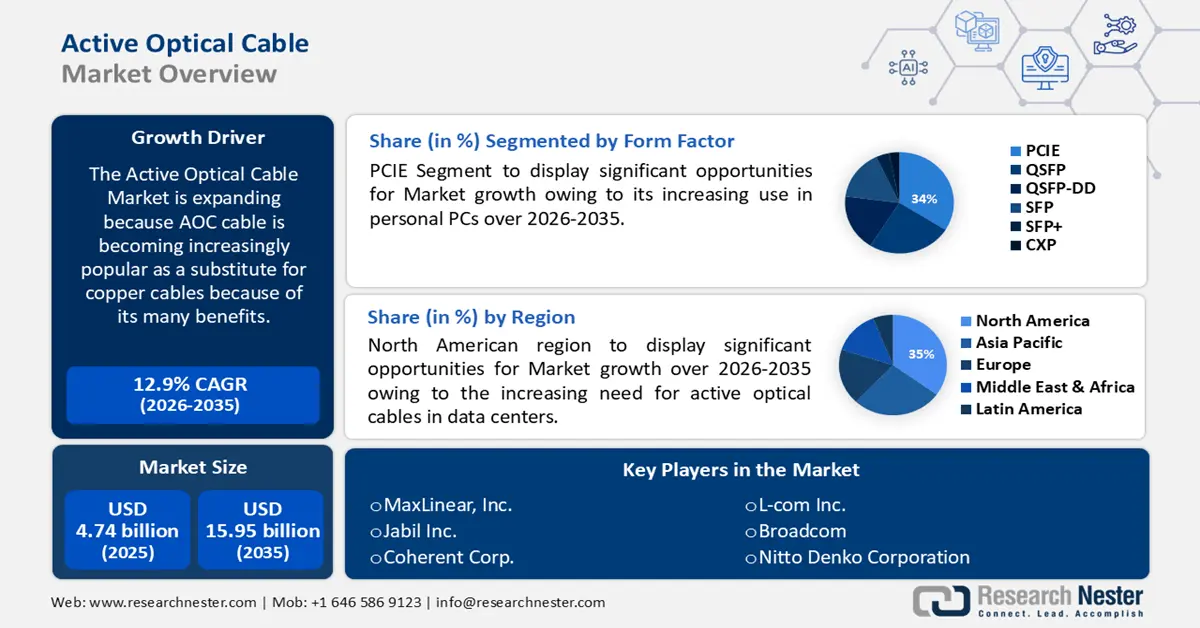

Il mercato dei cavi ottici attivi ha raggiunto i 4,74 miliardi di dollari nel 2025 e si prevede che raggiungerà i 15,95 miliardi di dollari entro il 2035, registrando un CAGR di circa il 12,9% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei cavi ottici attivi è stimata in 5,29 miliardi di dollari.

Il cavo AOC sta diventando sempre più popolare come sostituto dei cavi in rame grazie ai suoi numerosi vantaggi, tra cui il raggio di curvatura ridotto per una semplice installazione, il basso consumo energetico e la sua leggerezza.

I cavi DAC più recenti e sofisticati sono chiamati cavi ottici attivi (AOC). In sostanza, si tratta di cavi in fibra ottica con componenti elettrici inseriti per aumentare la potenza e la portata del segnale. I cavi AOC, a differenza dei cavi DAC, possono coprire distanze maggiori, fino a 300 metri, senza compromettere la velocità. Il marchio Dell Networking è noto per i suoi cavi AOC. Con l'inclusione di numerosi protocolli, le applicazioni di questi cavi sono andate oltre i computer ad alte prestazioni, includendo reti e storage.

Inoltre, si prevede che il mercato dei cavi ottici attivi sarà stimolato dalla crescente adozione di tecnologie all'avanguardia come la virtualizzazione delle funzioni di rete (NFV) e il networking definito dal software (SDN). Il networking definito dal software (SDN) e la virtualizzazione delle funzioni di rete (NFV) si sono dimostrate due potenziali tecnologie per il controllo delle reti future, nella direzione di un tale cambiamento di paradigma tecnologico.

L'utilizzo di queste tecnologie sta accelerando grazie ai loro numerosi vantaggi, tra cui minori costi operativi, un migliore utilizzo delle risorse e requisiti di gestione più semplici. L'implementazione e la manutenzione degli AOC sono notevolmente semplificate da SDN e NFV. Inoltre, con la crescente necessità di reti ad alta larghezza di banda, i data center prevedono un'impennata nel mercato dei cavi ottici attivi.

Chiave Cavo ottico attivo Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

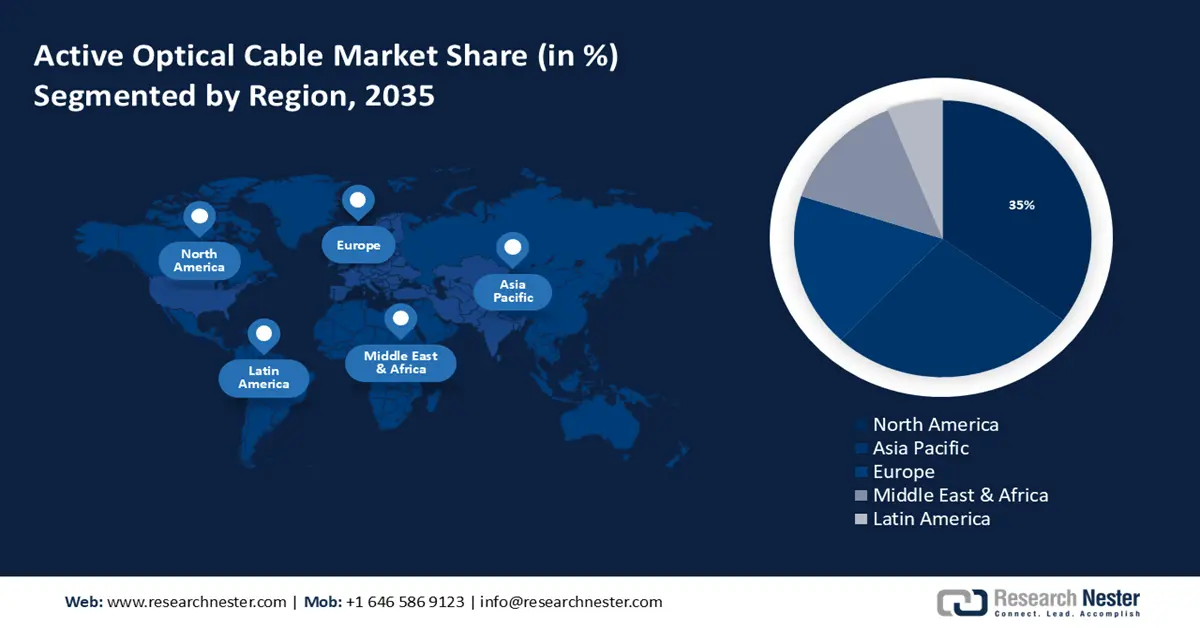

- Il mercato dei cavi ottici attivi in Nord America deterrà una quota superiore al 35% entro il 2035, a causa della crescente necessità di cavi ottici attivi nei data center.

- Il mercato dell'Asia-Pacifico raggiungerà una quota del 27% entro il 2035, trainato dal rapido sviluppo dei data center e delle strutture di cloud computing.

Approfondimenti sul segmento:

- Si prevede che il segmento PCIe nel mercato dei cavi ottici attivi raggiungerà una crescita del 34% entro il 2035, trainato dalla crescente adozione nei PC, nei data center e nell'elaborazione ad alta velocità basata sull'intelligenza artificiale.

- Si prevede che il segmento Infiniband nel mercato dei cavi ottici attivi deterrà una quota del 30% entro il 2035, alimentato dal suo utilizzo nei supercomputer basati sull'intelligenza artificiale, nei data center e nei sistemi di elaborazione ad alte prestazioni.

Principali trend di crescita:

- Crescente adozione di tecnologie video 4K e 8K

- Impegno nell'implementazione della digitalizzazione e nell'implementazione della rete 5G

Principali sfide:

- Un consumo energetico più elevato potrebbe ostacolare la crescita del mercato

Attori principali: MaxLinear, Inc., Jabil Inc., Coherent Corp., L-com Inc., Broadcom, Nitto Denko Corporation, LS Cable & System CO., Ltd., Hanwha Corporation, Nexans SA, Fujitsu Ltd.

Globale Cavo ottico attivo Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 4,74 miliardi di USD

- Dimensioni del mercato nel 2026: 5,29 miliardi di USD

- Dimensioni previste del mercato: 15,95 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 12,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Messico

Last updated on : 16 September, 2025

Fattori trainanti e sfide della crescita del mercato dei cavi ottici attivi:

Fattori di crescita

- Crescente adozione delle tecnologie video 4K e 8K - In diversi settori, tra cui la segnaletica digitale, il gaming, il broadcasting e l'imaging medico, le tecnologie video 4K e 8K sono ormai ampiamente utilizzate. Di conseguenza, si avverte sempre più la necessità di lunghe distanze di trasmissione e di elevate velocità di trasmissione dati. AOC ed extender sono diventati opzioni essenziali per soddisfare queste esigenze.

Queste interconnessioni ottiche all'avanguardia garantiscono il mantenimento dell'integrità e della qualità del materiale video, consentendo al contempo una trasmissione fluida e affidabile di segnali video ad alta risoluzione su lunghe distanze. Inoltre, l'integrazione delle tecnologie video 8K e 4K richiede complesse configurazioni home theater con componenti distribuiti su più settori. Poiché la tecnologia in fibra ottica è immune alle interferenze elettromagnetiche e al degrado del segnale, non vi è alcun rischio di pixelizzazione, artefatti o disturbi che potrebbero ridurre l'affidabilità della complessa rete di dispositivi. - Impennata nell'implementazione della digitalizzazione e nell'implementazione della rete 5G - Diversi Paesi stanno adottando tecnologie moderne per aumentare la connettività dati. Si prevede che investimenti significativi in data center e altre infrastrutture aumenteranno la velocità complessiva di trasmissione dati.

Per gestire le maggiori velocità di trasmissione dati e i requisiti di latenza ridotti richiesti dall'implementazione della rete 5G, sono necessarie tecnologie di interconnessione sofisticate. Le stazioni base 5G e altri elementi di rete possono godere di una connettività migliore grazie a collegamenti ottici attivi ed extender. Si prevede che la necessità di AOC ed extender in questo settore aumenterà con la diffusione delle reti 5G in tutto il mondo. Il 5G promette velocità fino a 100 volte superiori a quelle del 4G. Ciò si traduce in uno streaming video fluido e download rapidi di interi film in HD. - Economicità dei cavi ottici attivi - I cavi ottici attivi sono il prodotto più economico nei data center rispetto ai moduli ottici. È possibile utilizzare meno componenti ottici nel processo produttivo, poiché fissano le fibre ottiche all'interno del modulo.

Piuttosto, i moduli ottici sono in genere collegati a un cavo patch in fibra ottica, il cui costo è elevato. Inoltre, i cavi ottici attivi dispongono di porte ottiche altamente affidabili, non esposte agli agenti atmosferici. Di conseguenza, polvere e altre impurità non possono danneggiarli, con un conseguente risparmio sui costi di pulizia e manutenzione.

Sfide

- Un consumo energetico più elevato potrebbe ostacolare la crescita del mercato: i cavi AOC hanno solitamente un consumo energetico di uno o due watt, mentre i cavi DAC attivi hanno un consumo energetico inferiore a un watt. Grazie al loro efficace design termico, i cavi DAC passivi hanno in genere un consumo energetico ancora più basso, inferiore a 0,15 watt.

I componenti optoelettronici, come fotodetector e diodi laser, sono inclusi nelle connessioni AOC per trasformare i segnali elettrici in segnali ottici che possono essere trasmessi attraverso fibre ottiche.

Per funzionare e supportare il processo di conversione del segnale, questi componenti necessitano di alimentazione. Quando nei data center vengono implementati più AOC, il consumo energetico può diventare un problema. Pertanto, questo fattore potrebbe ostacolare la crescita dei cavi ottici attivi. - La mancanza di personale IT qualificato potrebbe ostacolare la crescita del mercato dei cavi ottici attivi. I paesi in crescita necessitano di più professionisti IT qualificati per far progredire il settore dei cavi ottici attivi.

- Sostituzione degli AOC con cavi in rame

Dimensioni e previsioni del mercato dei cavi ottici attivi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

12,9% |

|

Dimensione del mercato dell'anno base (2025) |

4,74 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

15,95 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei cavi ottici attivi:

Analisi del segmento del fattore di forma

Si prevede che il mercato dei cavi ottici attivi per il segmento PCIE raggiungerà una quota del 34% nel periodo previsto, grazie al loro crescente utilizzo nei PC personali. L'unità di elaborazione centrale (CPU) e le periferiche (schede grafiche, unità di memoria/disco e schede di I/O esterne) possono essere collegate a velocità elevate utilizzando l'interfaccia PCI Express (PCIe). PCIe è utilizzato dagli AOC per connettere switch, server e componenti di storage. Cloud computing, Internet of Things (IoT), reti mobili di quinta generazione (5G) e intelligenza artificiale (IA) hanno tutti guadagnato terreno nel settore nel 2019.

GarterTM ha lanciato la rivoluzione della produttività basata sull'intelligenza artificiale nel 2022. PCIe 5.0 rappresenta oltre il 10% del mercato PCIe 4.0. Riducendo al minimo o eliminando la quantità di chip di conversione di protocollo, possono ridurre il costo totale del sistema. Sono utilizzati nei data center, nell'HPC e nell'elettronica di consumo e si interfacciano con PCIe. PCIe 1.0, 2.0, 3.0, 4.0 e 5.0 sono le versioni più diffuse di PCIe e offrono tutte velocità di trasferimento dati più elevate. La velocità di trasferimento dati per corsia è indicata dal numero di versione; la versione PCIe 5.0 più recente supporta 32 GT/s (Gigabit al secondo) per corsia.

Analisi del segmento del protocollo

Il segmento InfiniBand nel mercato dei cavi ottici attivi è destinato a raggiungere una quota del 30% entro la fine del 2035. Uno dei principali fattori che guidano la crescita del segmento InfiniBand è la crescente accettazione di questo prodotto all'avanguardia in macchine di elaborazione estremamente efficienti. Nei prossimi anni, la necessità per diverse organizzazioni di sviluppare data center è cresciuta, creando un'opportunità per il segmento.

Quasi tutti i principali sistemi operativi, tra cui Windows, Linux, Mac OS, AIX, HPUX, VMWare, VxWorks e BSD, supportano InfiniBand. Inoltre, si prevede che nei prossimi anni verranno inventate tecnologie server più frequentemente, con conseguente graduale crescita del segmento InfiniBand tra il 2024 e il 2035. Ad esempio, se abbinato a NVIDIA HGX, InfiniBand, ritenuto essenziale per raggiungere la scalabilità e le prestazioni richieste per la formazione di LLM, costituisce l'architettura fondamentale dei supercomputer AI e delle infrastrutture dei data center.

La nostra analisi approfondita del mercato globale dei cavi ottici attivi include i seguenti segmenti:

Protocollo |

|

Fattore di forma |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei cavi ottici attivi:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei cavi ottici attivi in Nord America raggiungerà la quota maggiore, pari al 35%, entro il 2035. Questa crescita è attribuibile alla crescente necessità di cavi ottici attivi nei data center. La fibra ottica è la tecnologia a banda larga con il tasso di crescita più rapido in Nord America. L'interconnessione sta diventando una componente sempre più essenziale dei data center moderni, in quanto fornisce la connettività di comunicazione necessaria tra più server, memoria e risorse di elaborazione.

Il "Plain Old Telephone Service" (POTS) è reso possibile dai fornitori di servizi di telecomunicazione della zona tramite connessioni ottiche attive che collegano le loro reti nazionali e trasmettono dati su grandi distanze tramite connessioni ottiche attive. La concentrazione nella regione di grandi aziende, istituzioni accademiche, organizzazioni governative e banche incoraggia l'utilizzo di cavi ottici attivi.

Approfondimenti sul mercato APAC

Il mercato dei cavi ottici attivi dell'area Asia-Pacifico è destinato a detenere la seconda quota più grande, pari al 27%, durante il periodo previsto. Grazie al rapido sviluppo dei data center e delle infrastrutture di cloud computing, il mercato dei cavi ottici attivi e degli extender nell'area Asia-Pacifico ha registrato una crescita significativa. Da 1,08 milioni di cabinet nel 2015 a 2,39 milioni nel 2020, il numero di cabinet dei data center in Cina è cresciuto in modo significativo. Un aumento significativo del consumo energetico è correlato al numero di cabinet dei data center. L'utilizzo di AOC ed extender è stato accelerato da questa crescente domanda di opzioni di connettività ad alta velocità, affidabili ed efficienti. La crescente dipendenza di aziende e clienti dai servizi online ha reso fondamentale la necessità di una trasmissione dati fluida e a bassa latenza nella regione.

Attori del mercato dei cavi ottici attivi:

- MaxLinear, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Jabil Inc.

- Coherent Corp.

- L-com Inc.

- Broadcom

- Nitto Denko Corporation

- LS Cable & System CO., Ltd.

- Hanwha Corporation

- Nexans SA

- Fujitsu Ltd.

Sviluppi recenti

- MaxLinear, Inc., fornitore leader di circuiti integrati (IC) di interconnessione ad alta velocità per data center, reti metropolitane e reti di trasporto wireless, ha annunciato oggi l'aggiunta di un nuovo membro della famiglia di DSP Keystone PAM4 da 5 nm (KeystoneMM – MxL93684). Per AOC e collegamenti multimodali, il modello KeystoneMM recentemente lanciato offre il miglior consumo energetico della categoria, prestazioni eccellenti e costi ridotti grazie all'integrazione monolitica dei driver VCSEL con il DSP.

- La creazione di una nuova famiglia di cavi ottici attivi (AOC) da parte di Jabil Inc. è il risultato dell'espansione delle capacità di progettazione, produzione e collaudo della business unit fotonica. Grazie a ciò, Jabil si trova in una posizione unica per supportare la continua esplosione di applicazioni di intelligenza artificiale (IA), cloud, elaborazione ad alte prestazioni (HPC) e apprendimento automatico (ML), nonché il rapido ritmo di miglioramento nella progettazione di reti e data center basati sull'ottica. Le soluzioni fotoniche all'avanguardia di Jabil saranno esposte all'OFC'23 di San Diego (stand n. 3425).

- Report ID: 5559

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.