Prospettive di mercato dell'elettronica indossabile:

Il mercato dell'elettronica indossabile è stato stimato in 193,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 789,7 miliardi di dollari entro la fine del 2035, con un CAGR stimato del 16,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'elettronica indossabile è stimato in 226,4 miliardi di dollari.

Il mercato mondiale dell'elettronica indossabile sta registrando una crescita straordinaria grazie ai progressi nei sensori intelligenti, nei display microLED, nelle batterie a basso consumo energetico e nei sistemi operativi incentrati sulla salute. Opera inoltre attraverso una catena di fornitura estremamente complessa che comprende l'estrazione delle materie prime, la produzione dei componenti, l'assemblaggio, il collaudo finale e la logistica. Secondo un articolo pubblicato dal BLS statunitense nell'ottobre 2025, il settore manifatturiero statunitense di computer e prodotti elettronici impiegava circa 1.003.500 lavoratori in 26.317 aziende private. L'articolo affermava inoltre che la retribuzione oraria media per tutti i dipendenti ha raggiunto i 47,61 dollari, con il personale di produzione e non dirigenziale che guadagnava 36,99 dollari all'ora. L'indice dei prezzi alla produzione per il settore è salito a 106,876 nell'agosto 2025, con un aumento dell'1,3% su base mensile. Pertanto, questa stabilità occupazionale e la crescente produttività nella produzione di elettronica supportano la produzione scalabile e l'innovazione, guidando così la crescita complessiva del mercato.

Inoltre, l'andamento dei prezzi all'esportazione per la produzione di computer e prodotti elettronici negli Stati Uniti riflette la stabilità dei prezzi del settore, indipendentemente dalla presenza di fluttuazioni tradizionali a livello mondiale. Pertanto, BLS osserva che negli Stati Uniti l'indice dei prezzi all'esportazione per la produzione di computer e prodotti elettronici ha mostrato lievi fluttuazioni tra maggio 2024 e maggio 2025, partendo da 100,0 a maggio 2024 e scendendo leggermente a 98,9 entro agosto 2024. In confronto, l'indice più ampio delle esportazioni manifatturiere è generalmente aumentato nello stesso periodo, indicando quindi una crescita relativamente più lenta dei prezzi all'esportazione nel sottosettore dell'elettronica. Pertanto, questa costante ripresa dei prezzi all'esportazione sostiene la crescita del mercato, migliorando la competitività e segnalando una domanda costante.

Indice dei prezzi all'esportazione degli Stati Uniti - Produzione di computer e prodotti elettronici (maggio 2024 = 100)

Mese | Produzione di computer e prodotti elettronici | Tutta la produzione |

Maggio 2024 | 100.0 | 100.0 |

Giugno 2024 | 99,8 | 99,8 |

Luglio 2024 | 99,5 | 100,5 |

Agosto 2024 | 98,9 | 100.1 |

Settembre 2024 | 99.0 | 99,9 |

ottobre 2024 | 99,3 | 100,6 |

Novembre 2024 | 99,4 | 100,6 |

Dicembre 2024 | 99,5 | 100,4 |

Gennaio 2025 | 99,6 | 101.1 |

Febbraio 2025 | 99,5 | 101.6 |

Marzo 2025 | 99,9 | 102.1 |

Aprile 2025 | 100,4 | 102.4 |

Maggio 2025 | 100.2 | 102,5 |

Fonte : BLS

Chiave Elettronica indossabile Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

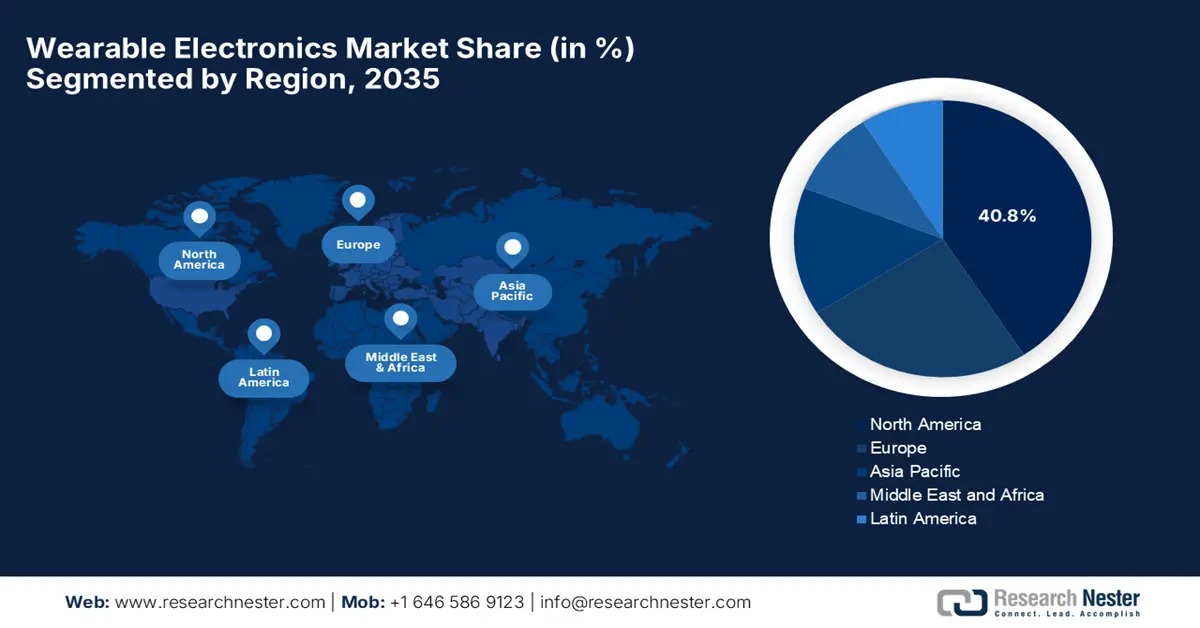

- Si prevede che entro il 2035 il Nord America deterrà una quota del 40,8% nel mercato dell'elettronica indossabile, spinta dalla crescente adozione e spesa da parte dei consumatori, unitamente a un solido ecosistema sanitario digitale.

- Si prevede che l'area Asia-Pacifico registrerà una rapida crescita nel periodo di previsione 2026-2035, alimentata dalla crescente diffusione degli smartphone, dall'adozione di dispositivi intelligenti e dall'espansione delle infrastrutture tecnologiche.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento degli smartwatch rappresenterà una quota del 46,5% nel mercato dell'elettronica indossabile, trainato dalla loro multifunzionalità e dalla crescente consapevolezza dei consumatori in materia di salute e benessere.

- Si prevede che il segmento della vendita al dettaglio online raggiungerà una quota del 45,3% entro il 2035, grazie alla sua ampia portata, praticità e convenienza.

Principali tendenze di crescita:

- Monitoraggio della salute e del benessere

- Progressi tecnologici nei sensori e nella connettività

Sfide principali:

- Limitazioni della durata della batteria e del consumo energetico

- Problemi di sicurezza dei dati, privacy e fiducia

Attori principali: Apple Inc. - Stati Uniti, Garmin Ltd. - Stati Uniti, Fitbit (Google) - Stati Uniti, Samsung Electronics Co., Ltd. - Corea del Sud, Sony Group Corporation - Giappone, LG Electronics Inc. - Corea del Sud, Xiaomi Corporation - Cina, boAt Lifestyle - India, Withings (in precedenza) - Francia, Zepp Health (Amazfit) - Cina, Lenovo Group Ltd. - Cina, Huawei Technologies Co., Ltd. - Cina, OPPO (BBK Electronics) - Cina, Garmin (di nuovo) - Stati Uniti, Meta Platforms, Inc. - Stati Uniti, Snap Inc. - Stati Uniti, Polar Electro Oy - Finlandia, Vuzix Corporation - Stati Uniti, Suunto Oy (Amer Sports) - Finlandia, Titan Company (Fastrack) - India.

Globale Elettronica indossabile Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 193,7 miliardi di dollari

- Dimensioni del mercato nel 2026: 226,4 miliardi di dollari

- Dimensione prevista del mercato: 789,7 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 16,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Indonesia

Last updated on : 10 November, 2025

Mercato dell'elettronica indossabile: fattori di crescita e sfide

Fattori di crescita

- Monitoraggio della salute e del benessere: questo è il principale fattore trainante per il mercato dell'elettronica indossabile, poiché la crescente attenzione a livello mondiale ne sta favorendo l'adozione. Questi dispositivi sono in grado di monitorare la frequenza cardiaca, i livelli di ossigeno nel sangue, i ritmi del sonno e le patologie croniche, attraendo i consumatori attenti alla salute. Nel luglio 2023, Henkel ha annunciato di aver ampliato il proprio portafoglio di dispositivi medicali indossabili, sfruttando la sua completa competenza in adesivi e materiali elettronici per supportare dispositivi come cerotti intelligenti, monitor continui del glucosio e occhiali intelligenti. L'azienda ha deliberatamente optato per tecnologie di stampaggio industriale per applicazioni mediche, offrendo design di sovrastampaggio in un unico passaggio e sicuri per la pelle che riducono la complessità di assemblaggio e i costi di produzione, rendendoli quindi adatti alla crescita complessiva del mercato.

- Progressi tecnologici nei sensori e nella connettività: la miniaturizzazione dei sensori, i progressi nell'elettronica a basso consumo e i miglioramenti nella connettività wireless stanno favorendo un ambiente estremamente redditizio per i pionieri coinvolti in questo campo. Le capacità di elaborazione avanzate consentono ai dispositivi indossabili di fornire analisi in tempo reale e informazioni basate sull'intelligenza artificiale. Nell'ottobre 2025, Wearable Devices Ltd. ha annunciato di aver stipulato un accordo di distribuzione esclusiva con Sky Commerce per la commercializzazione e la vendita dei suoi braccialetti con input neurale Mudra Band e Mudra Link basati sull'intelligenza artificiale. La partnership prevede il raggiungimento di obiettivi minimi di acquisto annuali e il completamento delle procedure di certificazione KC prima della vendita. Pertanto, questa mossa strategica supporta l'espansione dei dispositivi indossabili, attirando così l'interesse dei leader globali in questo settore.

- Applicazioni aziendali e industriali: questo aspetto è identificato come uno dei principali motori di crescita per il mercato dell'elettronica indossabile, poiché questa viene utilizzata in contesti aziendali e industriali. Nel settembre 2025, Saphlux, Inc. e Vuzix Corporation hanno annunciato di aver stretto un'alleanza strategica per sviluppare soluzioni di visualizzazione AR ad alte prestazioni per occhiali intelligenti AI/AR di nuova generazione. Saphlux fornirà il suo microdisplay a LED mono-verde T1-0.13, mentre Vuzix lo integrerà con guide d'onda proprietarie e competenze di progettazione di sistemi. Inoltre, combinando la tecnologia di visualizzazione con le competenze di progettazione ottica, la collaborazione mira ad accelerare l'adozione di massa degli occhiali AR e ad ampliarne le applicazioni nel mondo reale.

Sfide

- Limitazioni di durata della batteria e consumo energetico: una delle sfide più significative del mercato è la ridotta durata della batteria e le limitazioni in termini di consumo energetico. I dispositivi indossabili faticano principalmente a garantire periodi di utilizzo più lunghi con una singola ricarica, a causa di una varietà di fattori come il fabbisogno energetico di display, sensori e connettività wireless. D'altra parte, i design compatti e leggeri limitano lo spazio per batterie più grandi, rendendo le ricariche frequenti un'enorme necessità. Pertanto, ciò può ridurre la praticità, incidendo negativamente sull'adozione da parte degli utenti in questo campo. D'altro canto, i dispositivi indossabili avanzati come gli occhiali AR e i tessuti intelligenti devono far fronte a un fabbisogno energetico ancora maggiore, ostacolando così l'espansione del mercato mondiale.

- Sicurezza dei dati, privacy e problemi di fiducia: le preoccupazioni relative alla sicurezza dei dati ostacolano anche il mercato dell'elettronica indossabile, impedendogli di raggiungere il successo desiderato. Questi dispositivi raccolgono dati personali e biometrici, inclusi parametri sanitari e informazioni sulla posizione, il che a sua volta solleva preoccupazioni relative all'uso improprio dei dati, alle violazioni e all'accesso non autorizzato. Pertanto, normative severe come GDPR e HIPAA aggiungono complessità alla conformità per le aziende, contribuendo a far crescere i costi. Di conseguenza, gli utenti potrebbero esitare ad adottare dispositivi in assenza di fiducia nelle pratiche di gestione dei dati, rimanendo così uno degli ostacoli più significativi alla crescita del mercato. Di conseguenza, questo aspetto costringe le aziende a investire massicciamente in una crittografia robusta, piattaforme cloud sicure e a conquistare la fiducia dei consumatori.

Dimensioni e previsioni del mercato dell'elettronica indossabile:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

16,9% |

|

Dimensione del mercato dell'anno base (2025) |

193,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

789,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'elettronica indossabile:

Analisi del segmento di tipo di prodotto

In base alla tipologia di prodotto, si prevede che il segmento degli smartwatch acquisirà la quota di fatturato maggiore, pari al 46,5%, nel mercato dell'elettronica indossabile durante il periodo di previsione. Il predominio del segmento è in effetti attribuibile alla multifunzionalità e all'attrattiva per i consumatori. Questi dispositivi combinano funzionalità di monitoraggio di fitness e salute, integrandosi anche con smartphone e altri dispositivi. Inoltre, la crescente consapevolezza dei consumatori in materia di salute e benessere sta rapidamente favorendo l'adozione di questo settore. Nel settembre 2025, AUO e Garmin hanno annunciato il lancio del primo smartwatch micro-LED al mondo, il Garmin fēnix 8 Pro, dotato di un display da 1,4 pollici ad altissima densità da 326 PPI che offre luminosità, colori vivaci e un elevato contrasto dinamico. Pertanto, i continui investimenti dell'azienda nella commercializzazione di micro LED in tutti i settori ne ostacolano l'espansione nel settore dei dispositivi indossabili di consumo.

Analisi del segmento del canale di distribuzione

In termini di canale di distribuzione, si prevede che il segmento della vendita al dettaglio online raggiungerà una quota di fatturato considerevole, pari al 45,3% del mercato, entro la fine del 2035. L'ampia portata, la praticità e la convenienza sono i fattori chiave che guidano la leadership di questo sottotipo. I consumatori possono accedere ai dispositivi indossabili più recenti a livello globale attraverso questi canali, confrontare caratteristiche e prezzi e usufruire di consegne più rapide senza recarsi fisicamente in negozio. Inoltre, l'emergenza COVID-19 ha rapidamente accelerato il passaggio all'e-commerce, tendenza che continua, soprattutto nei mercati emergenti, dove la penetrazione dello shopping online è estremamente elevata. Infine, la flessibilità, la trasparenza e la scalabilità della vendita al dettaglio online denotano un segmento più ampio.

Analisi del segmento applicativo

In base all'applicazione, si prevede che il segmento dell'elettronica di consumo conquisterà una quota redditizia del 40,6% nel mercato dell'elettronica indossabile nell'arco di tempo analizzato. La crescita del segmento è fortemente legata al suo crescente utilizzo nella vita quotidiana, sia per scopi pratici che ricreativi. Questo include anche il monitoraggio personale dell'attività fisica, le notifiche mobili e le applicazioni di intrattenimento. D'altro canto, anche le tendenze della moda e il design orientato ai marchi contribuiscono all'adozione, attirando l'interesse di un maggior numero di operatori a investire in questo settore. Il governo indiano ha annunciato che la sua industria elettronica ha registrato un aumento di sei volte della produzione nell'ultimo decennio, superando 11,3 lakh crore (128 miliardi di dollari) nel 2024-2025, con un aumento delle esportazioni di dispositivi mobili di 127 volte, raggiungendo 2 lakh crore (24,1 miliardi di dollari), rendendo l'India il secondo produttore mondiale di dispositivi mobili. Il settore comprende elettronica di consumo, automotive, dispositivi medici e componenti elettronici, guidando così la trasformazione digitale.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Applicazione |

|

Canale di distribuzione |

|

Tipo di connettività |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'elettronica indossabile - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota più elevata del mercato dell'elettronica indossabile, pari al 40,8%, per tutto il periodo considerato. La leadership di questa regione in questo campo è trainata principalmente dalla crescente adozione da parte dei consumatori e dall'aumento della spesa. La regione beneficia inoltre di un ecosistema favorevole per la salute digitale e di un'elevata connettività dei dispositivi, in cui la presenza di importanti attori del mercato è identificata come un fattore determinante. Ad esempio, a settembre 2025, Apple ha annunciato il lancio di Apple Watch Series 11, che include funzionalità avanzate per la salute, tra cui notifiche per l'ipertensione e un punteggio del sonno, oltre a una durata della batteria fino a 24 ore, connettività 5G e un display due volte più resistente ai graffi. Pertanto, la presenza di queste funzionalità in Apple Watch Series 11 stimolerà la crescita del mercato aumentando l'adozione da parte dei consumatori e la domanda di dispositivi intelligenti per il monitoraggio della salute.

Gli Stati Uniti stanno registrando una rapida crescita nel mercato regionale dell'elettronica indossabile grazie alla crescente attenzione al fitness tracking, insieme all'adozione di smartwatch, fitness band e dispositivi AR/VR. Il mercato del Paese beneficia anche dell'integrazione di tecnologie AI e IoT nei dispositivi indossabili, che sta rapidamente trainando la domanda. D'altro canto, la presenza di importanti aziende tecnologiche, significative attività commerciali e la continua innovazione di prodotto stanno alimentando il progresso del mercato, consentendo ai consumatori di accedere a funzionalità come il monitoraggio della salute in tempo reale e l'integrazione con gli smartphone. Un articolo pubblicato da JMIR nel luglio 2024 ha rivelato che un sondaggio condotto su 23.974 partecipanti nel Paese nell'arco di due anni ha rilevato che il 44,5% possedeva dispositivi indossabili, con una maggiore percentuale di possesso tra i giovani, le persone che vivono in città e i redditi più elevati.

Tendenze commerciali e di prezzo dei prodotti elettronici (inclusi i dispositivi elettronici indossabili) negli Stati Uniti

Parametro | Valore |

Esportazioni statunitensi di prodotti elettronici (2021) | 161,5 miliardi di dollari (↑10,3%) |

Importazioni di prodotti elettronici negli Stati Uniti (2021) | 572,0 miliardi di dollari (↑18,3%) |

Indice dei prezzi all'esportazione (NAICS?334 – Elettronica) | 83,8 (dicembre 2005 = 100, agosto 2025) |

Indice dei prezzi all'importazione (NAICS?334 – Elettronica) | 71.3 (agosto 2025) |

Fonte: USITC, FRED

Il mercato canadese sta guadagnando sempre più slancio grazie alla crescente domanda di dispositivi connessi, tra cui abbigliamento intelligente, fitness tracker e dispositivi medicali indossabili. Il Paese beneficia inoltre di iniziative governative che promuovono la telemedicina e le infrastrutture sanitarie intelligenti, mentre attori nazionali e internazionali contribuiscono sia alla diversificazione dei prodotti che alla competitività del mercato. A giugno 2025, March Networks ha annunciato una partnership con IONODES per integrare la bodycam PERCEPT nella sua piattaforma di gestione video, migliorando così la sorveglianza IoT indossabile sia per il settore retail che per quello finanziario. Ha inoltre affermato che questa bodycam compatta e ad alte prestazioni offre connettività wireless altamente sicura e monitoraggio in tempo reale, migliorando così la sicurezza dei dipendenti e creando così un'ottima opportunità di mercato.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è considerata la regione in più rapida crescita nel mercato dell'elettronica indossabile nell'arco di tempo analizzato. La crescita della regione in questo settore è efficacemente supportata dalla crescente penetrazione degli smartphone, dalla crescente adozione di dispositivi intelligenti e dall'espansione dell'infrastruttura tecnologica. I consumatori della regione stanno adottando sempre più dispositivi indossabili per la connettività, l'intrattenimento e il monitoraggio dell'attività fisica, mentre le aziende tecnologiche stanno innovando con design leggeri, display migliorati e sensori avanzati, attraendo così i consumatori. D'altro canto, l'integrazione con app mobili, servizi cloud ed ecosistemi IoT rafforza ulteriormente il mercato, creando opportunità positive per smartwatch, auricolari wireless e dispositivi AR/VR. Inoltre, le iniziative governative che promuovono la digitalizzazione e le città intelligenti stimolano la crescita in questa regione.

La Cina sta consolidando la sua posizione nel mercato dell'elettronica indossabile grazie alla presenza di una produzione interna estremamente forte, all'innovazione tecnologica e a una popolazione esperta in tecnologia. I consumatori del Paese stanno adottando dispositivi indossabili intelligenti non solo per il fitness e lo stile di vita, ma anche per i pagamenti digitali, la comunicazione e l'intrattenimento, incoraggiando sempre più operatori a investire in questo settore. Nell'agosto 2024, Huawei ha presentato il suo sistema Huawei TruSense, una piattaforma progettata per migliorare l'accuratezza del monitoraggio della salute e del fitness per i dispositivi indossabili. Ha inoltre affermato che il sistema integra sensori e algoritmi per monitorare oltre 60 indicatori di salute, tra cui frequenza cardiaca, SpO2, pressione sanguigna e benessere emotivo. Pertanto, tali attività miglioreranno le funzionalità dei dispositivi indossabili, attraendo più utenti e favorendo un ambiente imprenditoriale favorevole.

L'India è riconosciuta come attore centrale nel mercato, influenzata positivamente dal crescente utilizzo degli smartphone, dalla crescente penetrazione di Internet e dal crescente interesse per i dispositivi connessi. L'introduzione di dispositivi indossabili a prezzi accessibili e di infrastrutture di sviluppo di supporto, tra cui le emergenti reti 5G, sta rapidamente favorendo una maggiore adozione in questo campo. A gennaio 2023, Titan, India, ha annunciato il lancio di Titan Talk S, uno smartwatch progettato per la generazione dei Millennial tecnologicamente avanzata. L'azienda ha sottolineato che l'orologio è dotato di un display AMOLED da 1,78 pollici, chiamate Bluetooth, oltre 100 modalità sportive, un assistente vocale AI e monitoraggio della salute per SpO2, pressione sanguigna, sonno e salute femminile. Pertanto, questa mossa aumenterà la crescita del mercato, attraendo i consumatori attenti alla moda e al fitness e promuovendo l'adozione di smartwatch premium.

Approfondimenti sul mercato europeo

Si prevede che l'Europa manterrà la sua posizione di secondo maggiore motore di crescita del fatturato nel mercato internazionale dell'elettronica indossabile dal 2025 al 2035. I progressi della regione in questo campo sono sostenuti dal crescente interesse per dispositivi da polso come smartwatch e fitness tracker. La presenza del Paese nella parte occidentale di questa regione è leader in termini di adozione, mentre le applicazioni aziendali e industriali, come il monitoraggio dei lavoratori e la realtà aumentata, stanno anch'esse contribuendo alla crescita del mercato. Nel maggio 2025, Warner Bros. Discovery Sports Europe ha annunciato di aver esteso la sua partnership con GoPro, diventando per il terzo anno il fornitore ufficiale di telecamere indossabili per la serie mondiale di mountain bike WHOOP UCI. A questo proposito, le telecamere GoPro montate sul casco forniranno riprese POV immersive dei ciclisti in discipline come short track, cross-country, downhill ed enduro, rendendole quindi adatte alla crescita complessiva del mercato.

La Germania sta rafforzando la sua posizione dominante nel mercato regionale dell'elettronica indossabile, efficacemente supportata dalla sua solida base ingegneristica, dall'elevato potere d'acquisto dei consumatori e da un'infrastruttura tecnologica consolidata. La leadership del Paese negli standard e nell'IoT industriale estende anche il suo supporto ai dispositivi indossabili altamente avanzati in casi d'uso professionali, in cui il suo ecosistema maturo lo rende un hub chiave per i dispositivi indossabili sia consumer che industriali. Nel novembre 2025, Blackline Safety Corp. ha annunciato l'inaugurazione di due nuovi uffici internazionali a Colonia, in Germania, e ad Abu Dhabi, negli Emirati Arabi Uniti, per rafforzare la sua presenza in entrambe le regioni. L'ufficio di Colonia supporterà le vendite, l'assistenza e il coinvolgimento dei clienti a livello regionale, avvicinando l'azienda a questi ecosistemi regionali, consentendo un servizio più rapido, partnership più solide e una più facile implementazione di soluzioni tecnologiche indossabili in contesti aziendali e industriali.

Il Regno Unito è uno dei mercati più influenti per il mercato dell'elettronica indossabile, influenzato in modo significativo dalla crescente domanda di smartwatch, dispositivi indossabili e accessori tra i consumatori urbani che apprezzano connettività, stile e praticità. D'altro canto, l'integrazione con ecosistemi mobili, canali di e-commerce e piattaforme di smart lifestyle rappresenta un ulteriore vantaggio per questo mercato, segnalando un forte potenziale sia per gli operatori nazionali che internazionali. Inoltre, il Paese beneficia di un'attività di startup estremamente dinamica e di partnership tra aziende tecnologiche e marchi di moda, che migliorano sia la diversità che l'aspetto dei prodotti. Infine, i dispositivi indossabili stanno diventando sempre più parte integrante degli stack tecnologici quotidiani dei consumatori, attraendo così un numero sempre maggiore di operatori a investire in questo settore.

Principali attori del mercato dell'elettronica indossabile:

- Apple Inc. - Stati Uniti

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Garmin Ltd. - Stati Uniti

- Fitbit (Google) – Stati Uniti

- Samsung Electronics Co., Ltd. - Corea del Sud

- Sony Group Corporation - Giappone

- LG Electronics Inc. - Corea del Sud

- Xiaomi Corporation - Cina

- boAt Lifestyle - India

- Withings (precedentemente) - Francia

- Zepp Health (Amazfit) - Cina

- Lenovo Group Ltd. - Cina

- Huawei Technologies Co., Ltd. - Cina

- OPPO (BBK Electronics) - Cina

- Garmin (di nuovo) - Stati Uniti

- Meta Platforms, Inc. - Stati Uniti

- Snap Inc. - Stati Uniti

- Polar Electro Oy - Finlandia

- Vuzix Corporation - Stati Uniti

- Suunto Oy (Amer Sports) - Finlandia

- Titan Company (Fastrack) - India

- Apple Inc. è il marchio più popolare nel settore dell'elettronica indossabile a livello mondiale, che sfrutta la gamma Apple Watch e l'ecosistema AirPods. L'azienda vanta una forte integrazione tra hardware, software e sistemi sanitari, con Apple Health, Fitness+ e la connettività iOS che creano un'esperienza utente notevolmente migliorata. D'altro canto, Apple sta definendo nuovi standard di settore nella tecnologia digitale per la salute e lo stile di vita, con ingenti investimenti in display microLED e analisi della salute basate sull'intelligenza artificiale.

- Samsung Electronics Co., Ltd. si distingue come uno dei player più importanti e influenti in questo settore, con particolare attenzione alle serie Galaxy Watch e Galaxy Buds. I dispositivi indossabili dell'azienda si integrano con l'ecosistema Galaxy più ampio, consentendo ai consumatori di usufruire di funzionalità avanzate di monitoraggio dell'attività fisica, del sonno e di gestione dello stress. L'azienda si concentra inoltre sul monitoraggio della salute potenziato dall'intelligenza artificiale, sulla maggiore durata della batteria e su materiali di design come il titanio e il vetro zaffiro, che hanno rafforzato la sua posizione tra i consumatori.

- Huawei Technologies Co., Ltd. sfrutta prodotti esclusivi come la serie Huawei Watch GT e FreeBuds, rafforzando notevolmente la propria presenza in questo settore. L'azienda combina sensori avanzati per il monitoraggio della salute, batterie a lunga durata e sistemi operativi indipendenti chiamati HarmonyOS per creare prodotti altamente affidabili. Inoltre, il focus principale dell'azienda è il monitoraggio della salute basato sull'intelligenza artificiale, l'analisi delle prestazioni sportive e un design premium a prezzi accessibili, dall'Asia all'Europa.

- Garmin Ltd. è un'azienda specializzata in dispositivi indossabili ad alte prestazioni, progettati specificamente per atleti, amanti dell'avventura e appassionati di fitness. L'azienda è nota soprattutto per la sua tecnologia GPS di precisione, mentre le sue linee fēnix, Forerunner e Venu offrono funzionalità di monitoraggio e navigazione fitness di livello professionale. Inoltre, la sua recente partnership con AUO per il lancio del primo smartwatch Micro LED al mondo dimostra l'impegno verso l'innovazione dei display e la tecnologia di resistenza.

- Fitbit fa parte di Google LLC negli Stati Uniti e rimane il nome più popolare nel settore dell'elettronica indossabile, noto soprattutto per aver introdotto sul mercato i fitness tracker a prezzi accessibili e i dispositivi indossabili per la salute. In seguito all'acquisizione da parte di Google, Fitbit ha ottenuto un maggiore accesso ad algoritmi di salute basati sull'intelligenza artificiale, all'integrazione con Wear OS e all'analisi della salute basata sul cloud. I suoi prodotti, come le serie Fitbit Charge, Versa e Inspire, offrono solide funzionalità di monitoraggio della salute, tra cui il monitoraggio della frequenza cardiaca, del sonno e dello stress, contribuendo così alla crescita complessiva del mercato.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Si è verificata una concorrenza sempre più intensa tra le principali aziende presenti sul mercato. Pionieri in questo campo, come Apple, Samsung e Garmin, stanno dominando i segmenti premium offrendo un'integrazione hardware-software e un ecosistema di servizi molto solido. Allo stesso tempo, attori regionali come boAt in India si stanno concentrando sulla competitività dei costi e sull'adattamento nazionale per ottenere la massima quota di fatturato. Ad esempio, nel febbraio 2025, OPPO ha annunciato il lancio del suo smartwatch OPPO Watch X2, caratterizzato da un design premium, un monitoraggio avanzato della salute e un'eccezionale autonomia. L'orologio include anche l'analisi ECG, il monitoraggio dell'ossigeno nel sangue e un controllo dello stato di salute di 60 secondi. Pertanto, questo lancio contribuisce senza dubbio alla crescita del settore dell'elettronica indossabile, stabilendo nuovi standard in termini di prestazioni, design e innovazione delle batterie.

Panorama aziendale del mercato dell'elettronica indossabile:

Sviluppi recenti

- Nell'ottobre 2025, Samsung Electronics ha annunciato un'importante pietra miliare nella tecnologia sanitaria indossabile: il primo smartwatch al mondo in grado di rilevare la disfunzione sistolica ventricolare sinistra utilizzando algoritmi di intelligenza artificiale avanzati, sviluppati in collaborazione con Medical AI.

- A giugno 2025, Apple ha annunciato il lancio di watchOS 26, un importante aggiornamento che migliora la personalizzazione, la salute e la connettività dell'Apple Watch con uno splendido design Liquid Glass. Offre un'interfaccia più espressiva per app e notifiche.

- Nel dicembre 2024, MicroEJ ha presentato VEE Wear 2, un sistema operativo indossabile di nuova generazione progettato per rivoluzionare le prestazioni degli smartwatch grazie a consumi energetici estremamente bassi, monitoraggio avanzato della salute e personalizzazione senza soluzione di continuità.

- Report ID: 8232

- Published Date: Nov 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.