Prospettive di mercato dei sistemi di desolforazione dei gas di combustione secchi:

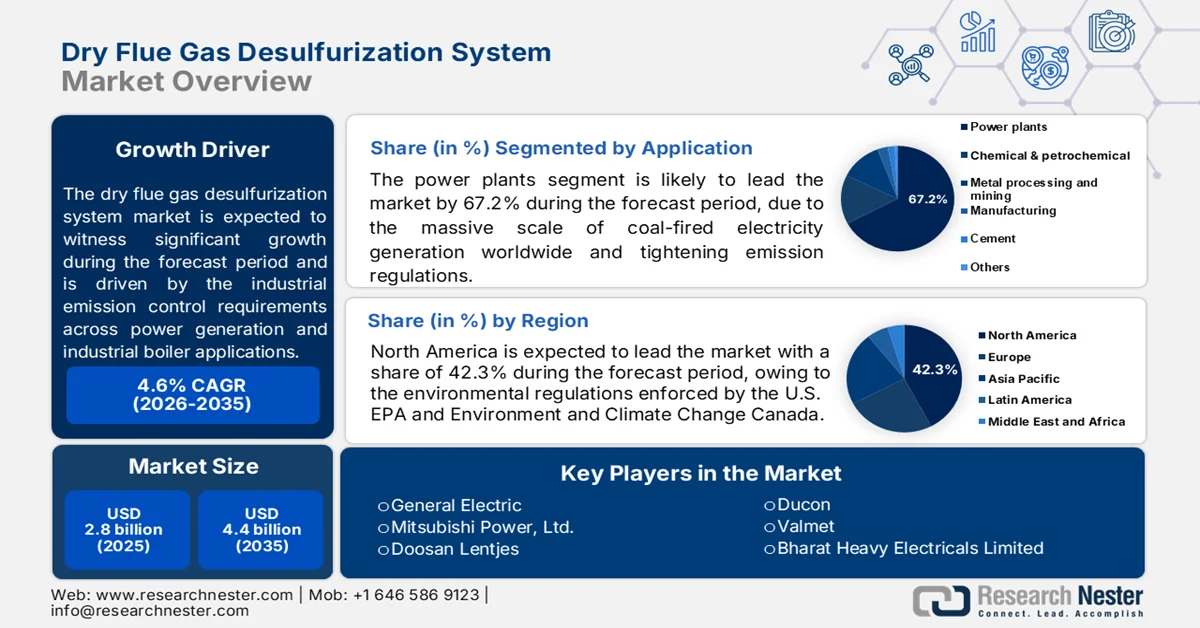

Il mercato dei sistemi di desolforazione dei gas di combustione a secco è stato stimato in 2,8 miliardi di dollari nel 2025 e si prevede che supererà i 4,47 miliardi di dollari entro il 2035, registrando un CAGR superiore al 4,8% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dei sistemi di desolforazione dei gas di combustione a secco è stimato in 2,92 miliardi di dollari.

La robusta curva di crescita del mercato è attribuita alle industrie che cercano soluzioni per ridurre le emissioni di zolfo. Il sistema FGD è ampiamente utilizzato nelle centrali elettriche, nella produzione di cemento e nei processi industriali in cui l'anidride solforosa (SF2) è un sottoprodotto e rimuove l'SF2 da forni, caldaie e altre fonti. Il mercato dei sistemi di desolforazione dei gas di combustione a secco si trova in una posizione vantaggiosa grazie alla natura economica del sistema FGD e al consumo di acqua relativamente inferiore rispetto al FGD a umido, il che ne incoraggia l'adozione su larga scala.

Un importante contributo alla crescita del mercato dei sistemi di desolforazione dei gas di combustione a secco è dato dalla crescente domanda di elettricità a livello globale e dall'aumento delle fonti energetiche a gas e carbone, che aumentano la necessità di soluzioni di desolforazione dei gas di combustione a secco conformi ai rigorosi standard ambientali. Ad esempio, l'Agenzia Internazionale per l'Energia (IEA) ha stimato che la domanda globale di elettricità aumenterà annualmente del 3,4% dal 2023 al 2026. Inoltre, l'IEA ha riferito che il consumo globale di carbone è aumentato vertiginosamente, raggiungendo il massimo storico nel 2022, e che è destinato ad aumentare nel 2023 grazie alla crescita in paesi come Cina e India. Nel 2022, il consumo globale di carbone è stato di 8,4 miliardi di tonnellate. Ciò ha spinto i governi di tutto il mondo a promuovere l'installazione obbligatoria di sistemi FGD nelle centrali elettriche.

Organizzazioni internazionali e governi nazionali stanno spingendo le aziende a divulgare il proprio impatto ambientale, sociale e di governance (ESG) attraverso report di sostenibilità. Tali tendenze impongono agli operatori l'onere di installare soluzioni FGD robuste per ridurre l'impronta di carbonio. La spinta globale verso soluzioni ecosostenibili apre opportunità per i principali attori del mercato, soprattutto nelle economie emergenti, con l'aumento della necessità di ammodernare gli impianti più vecchi con la tecnologia FGD. Gli attori del mercato traggono vantaggio dai progressi nei sistemi FGD, come i sistemi di elettrodialisi e le membrane a scambio ionico, che consentono un trattamento efficiente delle acque reflue FGD. Con l'inasprimento delle normative da parte dell'Agenzia per la Protezione Ambientale (EPA), la domanda di sistemi robusti di desolforazione dei gas di combustione a secco è destinata a registrare un'impennata entro la fine del periodo di previsione.

Chiave Sistema di desolforazione dei gas di combustione secchi Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

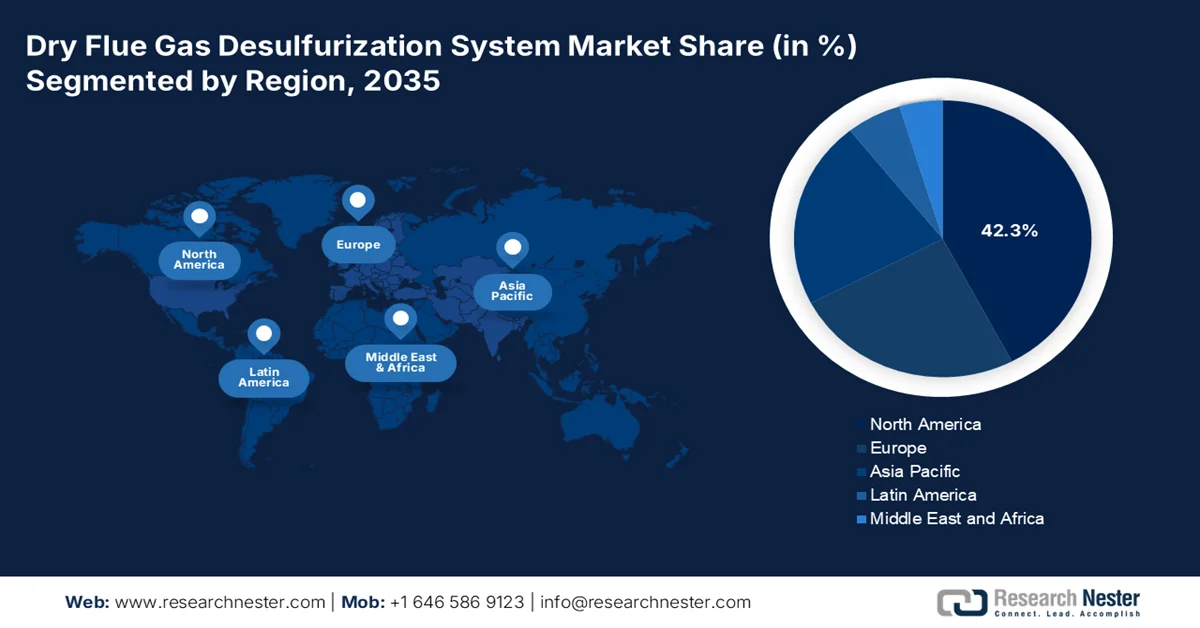

- Si prevede che entro il 2035 la regione Asia-Pacifico si assicurerà una quota del 52,1% del mercato dei sistemi di desolforazione dei gas di combustione secchi, spinta dalla rigorosa applicazione delle normative ambientali.

- Entro il 2035 si prevede che il Nord America aumenterà rapidamente l'adozione della tecnologia FGD a secco, supportata dalle vecchie centrali elettriche che necessitano di urgenti interventi di ammodernamento.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il segmento delle applicazioni per centrali elettriche nel mercato dei sistemi di desolforazione dei gas di combustione a secco raggiungerà una quota del 68,2%, supportata dalla necessità di sistemi caratterizzati da un basso consumo di acqua e da un design compatto.

- Entro il 2035, il settore del cemento è destinato ad aumentare la propria quota di fatturato, sostenuto da severe normative volte a ridurre le emissioni di gas serra.

Principali tendenze di crescita:

- Progressi tecnologici dell'FGD

- Rapida industrializzazione nelle economie emergenti

Sfide principali:

- Concorrenza con tecnologie alternative

- Elevati costi operativi

Attori principali: Mitsubishi Heavy Industries, Ducon Infratechnologies Limited, Schneider Electric, Thermax, Babcock & Wilcox, Hamon Corporation, RAFAKO, Fujian Longking, ABB, John Wood Group PLC, Doosan Lentjes.

Globale Sistema di desolforazione dei gas di combustione secchi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,8 miliardi di USD

- Dimensioni del mercato nel 2026: 2,92 miliardi di USD

- Dimensioni previste del mercato: 4,47 miliardi di USD entro il 2035

- Previsioni di crescita: 4,8%

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 52,1% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, India, Germania, Giappone

- Paesi emergenti: Brasile, Indonesia, Vietnam, Turchia, Emirati Arabi Uniti

Last updated on : 2 December, 2025

Mercato dei sistemi di desolforazione dei gas di combustione secchi: fattori di crescita e sfide

Fattori di crescita

Progressi tecnologici nella desolforazione dei gas di scarico a secco: i progressi tecnologici nei sistemi di desolforazione dei gas di scarico a secco ne stimolano la crescita del mercato, incrementandone l'adozione nelle centrali termoelettriche. Ad esempio, uno studio pubblicato nel gennaio 2024 sui progressi nei processi e nei materiali per la desolforazione a secco dei gas di scarico industriali evidenzia i nuovi metodi di desolforazione a secco, come le tecnologie di controllo sorgente/finale e i materiali, tra cui desolforatori a base di calcio, magnesio, sodio, carbonio e ossidi di metalli di transizione. Inoltre, la desolforazione a secco è conveniente grazie ai bassi costi di trasporto, impiega attrezzature più piccole ed è vantaggiosa per il basso inquinamento delle acque e l'assenza di inquinamento secondario. Ciò contribuisce alla crescente popolarità del sistema, alimentando la crescita del mercato dei sistemi di desolforazione dei gas di scarico a secco.

Rapida industrializzazione nelle economie emergenti: il rapido tasso di industrializzazione nelle economie emergenti e in Cina favorisce una robusta crescita del mercato dei sistemi di desolforazione a secco dei gas di combustione. Ad esempio, le importazioni di carbone dell'India sono aumentate di quasi il 40%, raggiungendo i 25,2 milioni di tonnellate a luglio 2024. La crescente industrializzazione porta a un aumento della produzione nel settore della generazione di energia elettrica e nell'industria cementiera, dove la domanda di sistemi FGD è elevata. La dipendenza dai combustibili fossili per soddisfare la domanda energetica aumenta le emissioni di anidride solforosa, il che richiede l'adozione urgente di sistemi FGD. Inoltre, i vantaggi di un sistema di desolforazione a secco, come l'assenza di inquinamento aggiuntivo, aumentano i tassi di adozione nelle centrali elettriche.

- Rigorose normative ambientali: la rigorosa imposizione di normative ambientali da parte dei governi nazionali, in linea con le linee guida delle Nazioni Unite per raggiungere la neutralità carbonica entro il 2050, ha spinto gli operatori ad accelerare l'adozione di sistemi FGD nelle loro attività. Ad esempio, nell'aprile 2024, il National Green Tribunal (NGT) ha inflitto al governo del Punjab, in India, una multa di 4,8 milioni di dollari all'anno per la mancata installazione tempestiva di sistemi FGD nelle centrali termoelettriche dello Stato.

I produttori sono sempre più alla ricerca di soluzioni energetiche ecosostenibili per soddisfare i requisiti ESG. Inoltre, l'aumento dell'assunzione di servizi di consulenza ambientale è di buon auspicio per il mercato della desolforazione dei gas di combustione a secco, poiché i consulenti professionisti raccomandano le soluzioni FGD come componente essenziale per ridurre l'impronta di carbonio.

Sfide

Concorrenza con tecnologie alternative: i sistemi di desolforazione dei gas di combustione a secco si trovano ad affrontare la concorrenza di tecnologie alternative come i sistemi di desolforazione a umido. Le industrie con emissioni elevate di zolfo spesso adottano sistemi FGDS a umido rispetto a quelli a secco, soffocando la crescita del mercato dei sistemi di desolforazione dei gas di combustione a secco. I progressi tecnologici nella desolforazione dei gas di combustione a secco sono pronti a rispondere a questa sfida e ad aumentare i tassi di adozione.

Costi operativi elevati: i sistemi FGD a secco possono presentare costi operativi elevati, che possono scoraggiare alcuni produttori dall'adottare queste soluzioni. Gli elevati costi operativi sono associati al consumo e allo smaltimento dei sorbenti. Anche la mancanza di risorse per gestire i sistemi in modo efficiente può rappresentare un ostacolo all'adozione.

Dimensioni e previsioni del mercato dei sistemi di desolforazione dei gas di combustione secchi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,8% |

|

Dimensione del mercato dell'anno base (2025) |

2,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,47 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di desolforazione dei gas di combustione secchi:

Analisi del segmento applicativo

Il segmento delle applicazioni per centrali elettriche nel mercato dei sistemi di desolforazione dei gas di combustione a secco è destinato a rappresentare una quota dominante del 68,2% entro la fine del periodo di previsione. La crescita del segmento è dovuta alle emissioni su larga scala di anidride solforosa (SO2) provenienti dalle centrali elettriche, che hanno spinto all'adozione di soluzioni FGD a secco. Un altro motore di crescita del segmento è la crescente consapevolezza globale dell'impatto dell'inquinamento atmosferico sulla salute, che ha portato a un'applicazione più rigorosa delle normative ambientali. Queste tendenze hanno spinto le centrali elettriche ad adottare soluzioni FGD a secco per limitare le emissioni di SF2, favorendo la crescita del segmento. I sistemi FGD a secco sono efficaci per le centrali elettriche grazie al basso consumo d'acqua e al design compatto.

Inoltre, un'opportunità di mercato nel segmento è rappresentata dal retrofitting di centrali elettriche esistenti, che apre opportunità redditizie per gli operatori del mercato dei sistemi di desolforazione dei gas di combustione a secco. Ad esempio, nell'agosto 2022, Power Mech Projects Limited ha annunciato di aver acquisito 5 progetti FGD per un valore di 73,5 milioni di dollari dal Gruppo Adani.

Il segmento del cemento nel mercato dei sistemi di desolforazione dei gas di combustione a secco è destinato ad aumentare la propria quota di fatturato entro la fine del periodo di previsione. La crescita del segmento è attribuita agli elevati livelli di emissioni di anidride solforosa nella produzione di cemento. Le soluzioni FGD a secco nei cementifici riducono l'anidride solforosa e contribuiscono anche alla produzione di gesso FGD, ampiamente utilizzato nella produzione di cemento come sostituto del gesso naturale. Ciò offre un ulteriore vantaggio economico ai progetti di cemento nell'integrazione di soluzioni FGD a secco, stimolando la crescita del segmento. Inoltre, le severe normative per ridurre le emissioni di gas serra stanno spingendo le industrie a modernizzare le soluzioni FGD nei cementifici e ad adattarle alla costruzione di nuovi impianti.

Si prevede che il segmento chimico e petrolchimico registrerà una crescita costante durante il periodo di previsione. La curva di crescita del segmento è dovuta agli elevati livelli di emissioni di anidride solforosa durante processi industriali come la produzione chimica, la raffinazione del petrolio, l'incenerimento dei rifiuti e le operazioni di gas. Le soluzioni FGD a secco sono molto richieste in questo segmento a causa del loro utilizzo in regioni aride con scarsità d'acqua.

Inoltre, la facilità di installazione rende conveniente l'ammodernamento dei sistemi in impianti petrolchimici obsoleti. I crescenti progetti di espansione degli impianti petrolchimici sono destinati a soddisfare la domanda di soluzioni FGD a secco. Ad esempio, nel luglio 2023, McDermott International si è aggiudicata un contratto per l'ampliamento del Naphtha Cracker Expansion (Fase II) del polipropilene e per il nuovo progetto di unità di derivati dell'etilene dalla Indian Oil Corporation Limited (IOCL), e il progetto è destinato ad aumentare del 20% la capacità di produzione di etilene dell'unità di cracker.

La nostra analisi approfondita del mercato dei sistemi di desolforazione dei gas di combustione secchi include i seguenti segmenti:

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi di desolforazione dei gas di combustione secchi

Approfondimenti sul mercato APAC

Si prevede che il mercato dei sistemi di desolforazione dei gas di combustione a secco dell'area Asia-Pacifico registrerà una quota di fatturato globale dominante del 52,1% entro la fine del periodo di previsione. La crescita del mercato è guidata da Cina e India, con un'elevata domanda di elettricità e le emissioni delle centrali termoelettriche su larga scala che richiedono urgentemente l'ammodernamento delle soluzioni FGD a secco. I governi stanno identificando il flagello dell'inquinamento atmosferico e stanno attivamente cercando nuovi mezzi per combatterlo, applicando rigorosamente le normative ambientali ai produttori per limitare il rilascio di gas serra (GHG). Ad esempio, l'IEA ha riferito che la Cina rappresenterà il 31,1% della quota globale di emissioni da combustibili nel 2022. Ciò spinge i produttori a installare sistemi FGD negli impianti per garantire che le emissioni di gas serra siano entro un limite consentito. I principali attori del mercato stanno producendo sistemi FGD a secco avanzati che offrono un'impronta di carbonio ridotta.

Si prevede che la Cina dominerà la quota di mercato dei sistemi di desolforazione dei gas di scarico a secco nell'area Asia-Pacifico (APAC) durante il periodo di previsione. L'aumento delle opportunità redditizie nel mercato è attribuito alla sostanziale domanda di elettricità. L'AIE ha stimato che la domanda di elettricità in Cina sia aumentata del 6,4% nel 2023, trainata dai settori industriale e dei servizi, e prevede che la domanda totale di elettricità nel Paese raggiungerà circa 1400 TWh, oltre la metà del consumo annuo dell'Unione Europea. Nel luglio 2024, Carbon Brief ha riportato che il carbone rappresentava il 53% della produzione di energia elettrica nel Paese.

Sebbene il solare fotovoltaico stia guadagnando popolarità nel Paese e stia riducendo la dipendenza dal carbone, la percentuale di energia generata da questo combustibile è elevata, con conseguente aumento delle emissioni di SF2. Ciò è evidente nelle crescenti esportazioni di carbone da parte della Cina; nel 2023, il Paese ha importato 474,2 milioni di tonnellate di carbone e si prevede che tale quantità aumenterà nel 2024, attestandosi tra 450 e 500 milioni di tonnellate. Si registrano tendenze favorevoli alla rapida espansione del mercato della desolforazione dei gas di combustione a secco, poiché sempre più produttori cercano di adattare le soluzioni FGD alle centrali termoelettriche.

L'India è pronta ad aumentare rapidamente la sua quota di fatturato nell'area APAC entro la fine del periodo di previsione. La crescita è attribuibile alle crescenti richieste di installazione di sistemi FGD robusti nel settore industriale. Ad esempio, l'IEA ha segnalato che l'India è al terzo posto per emissioni pro capite di CO2, dopo Cina e Stati Uniti. La spinta verso obiettivi di zero emissioni nette è destinata ad accelerare la domanda di sistemi di desolforazione dei gas di scarico a secco nel mercato dei sistemi di desolforazione dei gas di scarico a secco. Il Paese dipende ancora dal carbone per una percentuale sostanziale della produzione di energia, come dimostrano le importazioni, principalmente da Indonesia e Sudafrica. Ad esempio, il Ministero del Carbone ha riferito a febbraio 2024 che le importazioni complessive di carbone nell'anno fiscale 2023-2024 sono state di 123,53 milioni di tonnellate.

Questa tendenza è indicativa delle crescenti opportunità di mercato che i principali attori stanno cogliendo. Ad esempio, a gennaio 2023, Ducon Infratechnologies Limited ha ampliato la propria presenza nel mercato FGD del Paese, sfruttando le nuove normative sulle emissioni per ridurre l'impronta di carbonio, e ha stimato che le opportunità di mercato ammontano a circa 1,2-1,8 miliardi di dollari.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei sistemi di desolforazione dei gas di combustione a secco è destinato a registrare la crescita più rapida durante il periodo di previsione. Tale crescita è dovuta alle centrali elettriche obsolete che richiedono un urgente ammodernamento delle soluzioni FGD. L'economicità delle soluzioni FGD a secco le posiziona in prima linea nella corsa alle soluzioni FGD da adottare nelle principali centrali termoelettriche. Stati Uniti e Canada detengono la quota di mercato più elevata in Nord America. Inoltre, la regione sta investendo nel sottoprodotto del gesso FGD per il suo utilizzo in agricoltura e nelle attività edili, il che favorisce l'adozione di soluzioni FGD a secco.

Gli Stati Uniti rappresentano la quota maggiore del mercato nordamericano. Le riforme delle politiche energetiche e climatiche introdotte dagli Stati Uniti stimolano la rapida crescita del mercato dei sistemi di desolforazione dei gas di scarico a secco. Ad esempio, la Casa Bianca ha annunciato piani per ridurre le emissioni di gas serra statunitensi del 50% entro il 2030 e raggiungere il 100% di elettricità priva di emissioni di carbonio entro il 2050. L'IEA ha stimato che gli Stati Uniti rappresenteranno il 13,5% delle emissioni globali di CO2 nel 2022. Gli Stati Uniti hanno un totale di 215 centrali elettriche a carbone operative. Nell'agosto 2024, l'Agenzia per la protezione ambientale degli Stati Uniti ha dichiarato che la maggior parte delle centrali elettriche a carbone aveva sistemi di desolforazione a secco, ma che le centrali elettriche non controllate rimangono in funzione. Ciò crea opportunità per gli operatori del mercato di offrire servizi di desolforazione a secco e servizi di manutenzione dei sistemi di desolforazione esistenti.

Si prevede che il Canada aumenterà la sua quota di fatturato entro la fine del 2035. Il mercato è trainato dalla spinta a ridurre le emissioni industriali e dalle severe normative ambientali. Ad esempio, nel 2021, il Canada ha approvato il Net-Zero Emissions Accountability Act per promuovere obiettivi di zero emissioni nette entro il 2050. Ciò crea un quadro normativo favorevole nel paese per promuovere l'adozione su larga scala di sistemi di desolforazione dei gas di scarico a secco. Inoltre, a marzo 2022, il Canada ha annunciato l'obiettivo di ridurre le emissioni di gas serra del 20% entro il 2026, rendendo ulteriormente necessaria l'implementazione di robuste soluzioni FGD per ridurre le emissioni di gas serra. Queste tendenze sono destinate a sostenere la robusta crescita del mercato dei sistemi di desolforazione dei gas di scarico a secco.

Attori del mercato dei sistemi di desolforazione dei gas di combustione secchi:

- Mitsubishi Heavy Industries

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Ducon Infratechnologies Limited

- Schneider Electric

- Thermax

- Babcock & Wilcox

- Hamon Corporation

- RAFAKO

- Fujian Longking

- ABB

- John Wood Group PLC

- Doosan Lentjes

Si prevede che il mercato globale della desolforazione dei gas di combustione a secco registrerà una crescita robusta durante il periodo di previsione. Operatori globali e locali investono in ricerca e sviluppo per migliorare le soluzioni di desolforazione a secco e sfruttare la spinta globale verso il raggiungimento di emissioni nette pari a zero.

Ecco alcuni dei principali attori del mercato dei sistemi di desolforazione dei gas di combustione secchi:

Sviluppi recenti

- Nel luglio 2024, il nuovo silo in gesso FGD progettato da ESI Eurosilo è entrato in funzione presso la centrale elettrica Nikol Tesla di Belgrado, in Serbia. Il silo è uno dei numerosi impianti di desolforazione dei gas di combustione costruiti da Mitsubishi Heavy Industries nella regione dei Balcani.

- A settembre 2022, il Ministero dell'Ambiente, delle Foreste e dei Cambiamenti Climatici ha prorogato al 31 dicembre 2027 la scadenza per l'adeguamento delle centrali elettriche a carbone agli standard sulle emissioni. Le centrali elettriche sono state incaricate di installare con urgenza tecnologie di controllo dell'inquinamento e di conformarsi agli standard sulle emissioni stabiliti dal governo.

- Report ID: 6564

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.