Prospettive del mercato del cemento:

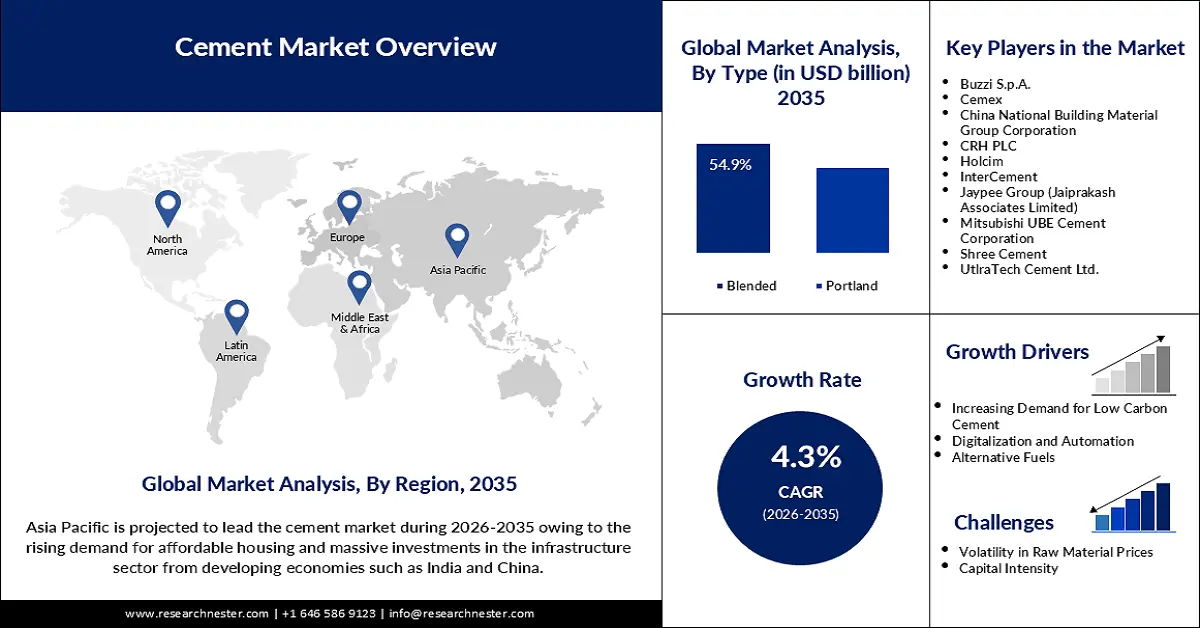

Il mercato del cemento è stato stimato in 475,82 miliardi di dollari nel 2025 e si prevede che raggiungerà i 724,91 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) di circa il 4,3% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore del cemento è stimato in 494,23 miliardi di dollari.

Il mercato globale del cemento è in costante crescita grazie all'evoluzione degli obiettivi di sostenibilità e all'espansione dello sviluppo infrastrutturale in tutto il mondo. Nel 2021, la produzione di cemento ha rappresentato circa l'1,5% delle emissioni globali di CO₂, esercitando quindi un'enorme pressione sul settore per pratiche innovative e sostenibili. Di conseguenza, le aziende sono attivamente alla ricerca di tecnologie per soddisfare queste esigenze. Ad esempio, nell'agosto 2023, Cemex e Synhelion hanno prodotto congiuntamente clinker utilizzando esclusivamente energia solare, una pietra miliare rivoluzionaria nella produzione a zero emissioni di carbonio. Allo stesso tempo, i governi stanno rafforzando gli investimenti nelle infrastrutture, aumentando così la domanda di cemento in progetti residenziali, commerciali e industriali in tutto il mondo.

Inoltre, la pressione verso la decarbonizzazione dei materiali da costruzione è un altro fattore cruciale per l'espansione del mercato. Ad esempio, UltraTech Cement ha collaborato con l'Università della California di Los Angeles per implementare la tecnologia Zero Carbon Lime nell'ottobre 2024, in grado di ridurre le emissioni di CO2 derivanti dalla decomposizione del calcare fino al 98,0%, grazie alla sua conformità agli obiettivi di sostenibilità globali e alla prospettiva di posizionare il settore in una prospettiva vantaggiosa a lungo termine. Le iniziative governative, come gli investimenti nel trasporto su strada, amplificano ulteriormente lo sviluppo delle infrastrutture e creano ampie opportunità per i produttori di cemento.

Chiave Cemento Riepilogo delle Analisi di Mercato:

Aspetti salienti della regione:

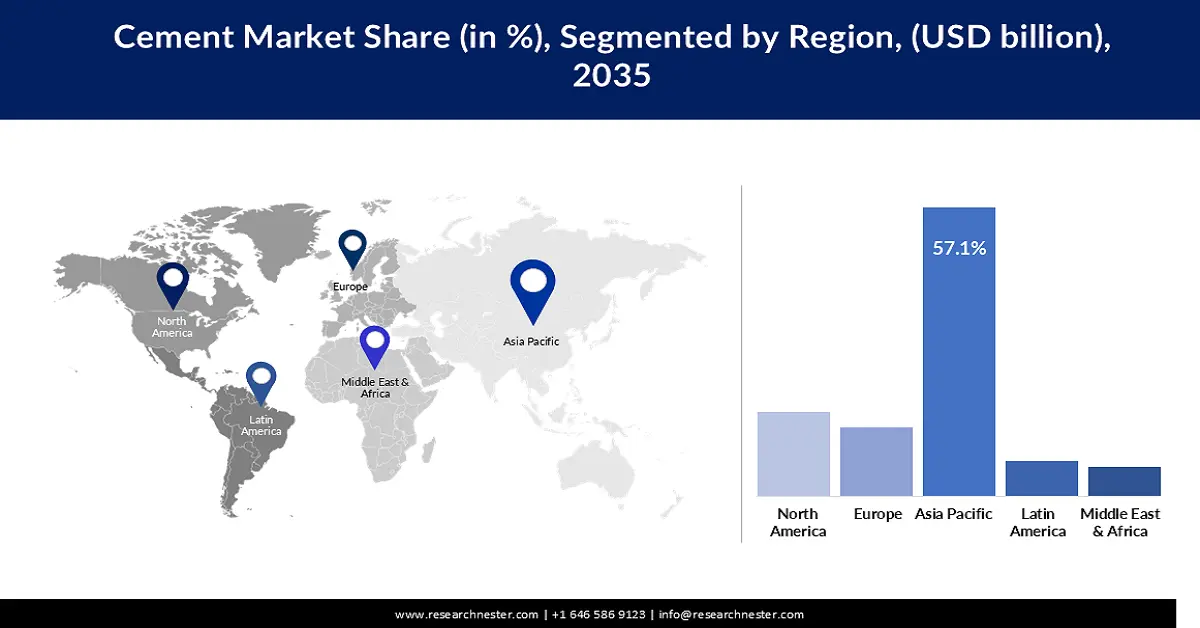

- Entro il 2035, il mercato del cemento dell'area Asia-Pacifico dominerà una quota di mercato superiore al 57,10%, trainato dall'urbanizzazione su larga scala e dallo sviluppo infrastrutturale.

Approfondimenti sul segmento:

- Si prevede che il segmento residenziale nel mercato del cemento raggiungerà una quota del 55,70% entro il 2035, trainato dalla rapida urbanizzazione e dalla domanda di alloggi.

- Il segmento misto nel mercato del cemento, con una quota del 54,90%, prospererà grazie alla riduzione delle emissioni di CO2 e alla maggiore durabilità, periodo di previsione 2026-2035.

Principali trend di crescita:

- Sviluppo delle infrastrutture

- Decarbonizzazione

Grandi sfide:

- Norme ambientali

- Eccesso di capacità in alcune regioni

Attori principali: Buzzi S.p.A., Cemex, China National Building Material Group Corporation, CRH PLC, Holcim, InterCement, Jaypee Group (Jaiprakash Associates Limited), Mitsubishi UBE Cement Corporation, Shree Cement, UtlraTech Cement Ltd.

Globale Cemento Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 475,82 miliardi di USD

- Dimensioni del mercato nel 2026: 494,23 miliardi di USD

- Dimensioni previste del mercato: 724,91 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 57,1% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, India, Stati Uniti, Giappone, Germania

- Paesi emergenti: Cina, India, Brasile, Messico, Indonesia

Last updated on : 10 September, 2025

Fattori trainanti e sfide della crescita del mercato del cemento:

Fattori di crescita

- Sviluppo delle infrastrutture: i principali motori di crescita del mercato del cemento includono l'aumento dei progetti infrastrutturali globali relativi a strade, ponti ed edifici pubblici. Gli investimenti globali richiesti annualmente per le infrastrutture raggiungeranno un totale di circa 3,3 trilioni di dollari all'anno, a dimostrazione della domanda di cemento a lungo termine. Nel settembre 2022, Cemex ha fornito 70.000 tonnellate di cemento per la Cebu-Cordova Link Expressway nelle Filippine, sottolineando il ruolo essenziale del settore nei progetti su larga scala che plasmano le economie nazionali.

- Decarbonizzazione: l'industria del calcestruzzo sta adottando comportamenti sostenibili per ridurre l'impatto sulle emissioni di carbonio. Nel luglio 2024, Buzzi ha avviato un progetto pilota di cattura del carbonio in collaborazione con Nuada, una start-up specializzata in tecnologie di cattura del carbonio che cattura una tonnellata di CO₂ al giorno dai gas di scarico del cemento. Iniziative come queste mettono le aziende in una posizione di vantaggio quando la pressione normativa alimenta l'innovazione, rendendo l'offerta di prodotti green un elemento di differenziazione competitiva per investitori e clienti sostenibili.

- Urbanizzazione e domanda di alloggi: il rapido ritmo di urbanizzazione in regioni come l'Asia-Pacifico e l'Africa sta determinando un'impennata delle attività di costruzione per progetti residenziali, commerciali e infrastrutturali. La crescita della popolazione e l'espansione delle città richiedono alloggi e strutture urbane moderne, aumentando il consumo di cemento. In nazioni come India e Nigeria, le iniziative governative in materia di edilizia abitativa e gli investimenti infrastrutturali su larga scala stanno creando ulteriore slancio per l'industria del cemento. Inoltre, l'ascesa delle megalopoli e dei progetti di riqualificazione urbana stimola la domanda di materiali da costruzione durevoli.

Sfide

- Normative ambientali: normative ambientali più severe stanno rimodellando l'industria globale del cemento, costringendo i produttori ad allinearsi agli obiettivi di riduzione delle emissioni di carbonio e ai requisiti di sostenibilità. La produzione di cemento, che contribuisce in modo significativo alle emissioni di gas serra, è sottoposta a un controllo più rigoroso a causa dell'introduzione da parte dei governi di tasse sulle emissioni di carbonio e di limiti di emissione più severi. Queste misure richiedono spesso ingenti investimenti in tecnologie a basso consumo energetico, combustibili alternativi e sistemi di cattura del carbonio, con un conseguente aumento dei costi operativi. I produttori più piccoli incontrano notevoli difficoltà nel rispettare le normative, mentre le aziende più grandi sono costrette a innovare per rimanere competitive.

- Sovraccapacità in alcune regioni: la sovraccapacità in alcune regioni, tra cui la Cina, dove l'offerta è superiore alla domanda interna, ha rappresentato un problema significativo che si aggiunge alla minore redditività dei produttori. Questo squilibrio tra domanda e offerta è fonte di inefficienza e costringe i produttori a esportare prodotti in eccesso, spesso con margini ridotti. Questa sovraccapacità frena la crescita poiché scoraggia nuovi investimenti e aggiornamenti tecnologici, soprattutto nei mercati saturi. La sfida è aggravata dalla riduzione della spesa infrastrutturale in alcune regioni, che mette ulteriormente a dura prova la capacità del settore di bilanciare produzione e consumi.

Dimensioni e previsioni del mercato del cemento:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

4,3% |

|

Dimensione del mercato dell'anno base (2025) |

475,82 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

724,91 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del cemento:

Analisi del segmento di tipo

Si stima che il segmento blended detenga una quota di mercato del cemento superiore al 54,9% entro la fine del 2035. La combinazione di cemento convenzionale con materiali supplementari come ceneri volanti e scorie riduce le emissioni di CO2 ed è anche più resistente. Nel maggio 2024, Cemex ha collaborato con Mission Possible Partnership per decarbonizzare il suo cementificio di Balcones, evidenziando ulteriormente come il settore si stia muovendo verso materiali sostenibili. La crescente adozione del cemento blended riflette la sua capacità di soddisfare i requisiti normativi offrendo al contempo maggiore durabilità ed efficienza dei costi, tutti pilastri fondamentali delle pratiche di costruzione sostenibili.

Analisi del segmento applicativo

Nel mercato del cemento, si prevede che il segmento residenziale dominerà la quota di fatturato di oltre il 55,7% entro il 2035, a causa della rapida urbanizzazione e della crescente domanda di abitazioni in molte parti del mondo. Con l'espansione delle città, la domanda di cemento, tra gli altri materiali da costruzione multi-durevoli ma accessibili, è elevata, soprattutto nelle economie in via di sviluppo. Nel giugno 2023, PT Semen Baturaja, una sussidiaria di SIG, ha annunciato un aumento della produzione in Indonesia per soddisfare la crescente domanda di infrastrutture residenziali. Questa crescita del segmento è ulteriormente supportata dalle iniziative governative per l'edilizia residenziale a prezzi accessibili che continuano a definire il corso dell'industria del cemento.

La nostra analisi approfondita del mercato globale del cemento include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del cemento:

Approfondimenti sul mercato Asia-Pacifico

Entro la fine del 2035, il mercato del cemento dell'area Asia-Pacifico dovrebbe dominare circa il 57,1% del fatturato. L'urbanizzazione su larga scala, lo sviluppo delle infrastrutture e l'aumento dell'edilizia sono alcune delle forze trainanti della regione, in particolare in paesi come India e Cina. L'attuale impulso alla decarbonizzazione dell'industria del cemento promuove ulteriormente il progresso verso tecnologie di produzione sostenibili. Partnership come la collaborazione 2024 tra la Global Cement and Concrete Association e la China Cement Association sottolineano l'impegno della regione verso pratiche più ecologiche.

L'India svolge anche un ruolo cruciale nel mercato dell'area Asia-Pacifico, registrando una significativa espansione durante il periodo di previsione. Secondo l'India Brand Equity Foundation (IBEF), il Paese rappresenta oltre l'8,0% della capacità installata globale, trainata dalla rapida urbanizzazione e dallo sviluppo infrastrutturale. L'attenzione dell'India verso le energie rinnovabili e l'edilizia sostenibile è in linea con gli sforzi globali per la decarbonizzazione del settore, posizionando l'India come leader sia nella produzione che nell'innovazione nella regione.

La Cina rimane un attore importante nel mercato del cemento dell'area Asia-Pacifico durante il periodo di previsione. Tuttavia, la domanda interna è diminuita e si prevede che scenderà sotto i 2 miliardi di tonnellate nei prossimi tre anni, secondo un articolo di World Cement nel 2023. Ciò riflette l'attenzione del Paese alla transizione verso un settore edile più sostenibile ed equilibrato. La cooperazione tra la China Cement Association e la Global Cement and Concrete Association ha segnato un accordo storico nel 2024 per accelerare ulteriormente la decarbonizzazione nei settori industriali.

Approfondimenti sul mercato nordamericano

Si stima che la regione del Nord America nel mercato del cemento acquisirà una quota significativa di fatturato entro la fine del 2035. Un'enorme quantità di attività di costruzione generalmente aumenta la domanda di cemento. Le iniziative governative, in particolare l'Infrastructure Investment and Jobs Act, hanno continuato a sostenere la domanda di cemento in vari progetti infrastrutturali pubblici come ponti, autostrade e sistemi di trasporto.

Gli Stati Uniti sono leader nel mercato nordamericano del cemento grazie agli ingenti investimenti nell'edilizia pubblica e privata. La spesa per l'edilizia non residenziale è aumentata del 19,8% su base annua nel 2023, sostenuta da ingenti investimenti governativi per l'ammodernamento delle infrastrutture. Questo, a sua volta, ha contribuito agli sforzi federali per la modernizzazione delle reti di trasporto e delle strutture ad alta efficienza energetica, che contribuiscono a sostenere la domanda di cemento. Si prevede che un forte trend di crescita per l'edilizia sostenibile, insieme all'introduzione di nuovi prodotti cementizi a basse emissioni di carbonio, darà impulso al mercato negli Stati Uniti.

Il mercato del cemento in Canada è redditizio, con un forte sviluppo infrastrutturale e investimenti in progetti abitativi nelle aree urbane. L'enfasi sulle infrastrutture di trasporto e sull'edilizia residenziale in generale ha creato una domanda costante nel mercato del cemento. Inoltre, investimenti significativi in materiali da costruzione ecologici e in una pianificazione urbana sostenibile contribuiscono anche al raggiungimento degli obiettivi del Paese in materia di cambiamento climatico. Infine, la priorità data alla modernizzazione delle infrastrutture rende il mercato del cemento in Canada un fattore essenziale per l'ulteriore sviluppo del settore edile.

Attori del mercato del cemento:

- Buzzi SpA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Cemex

- China National Building Material Group Corporation

- CRH PLC

- Holcim

- InterCement

- Gruppo Jaypee (Jaiprakash Associates Limited)

- Mitsubishi UBE Cement Corporation

- Shree Cement

- UltraTech Cement Ltd.

Tra i principali attori del mercato globale del cemento figurano Holcim, Cemex, UltraTech Cement Ltd., Shree Cement, Mitsubishi UBE Cement Corporation e China National Building Material Group Corporation. Questi attori si avvalgono di innovazione, iniziative di sostenibilità e investimenti strategici per rimanere competitivi. Inoltre, affrontano le sfide delle emissioni di carbonio e dell'efficienza delle risorse concentrandosi su tecnologie avanzate e pratiche sostenibili. Inoltre, la collaborazione e le partnership saranno fondamentali per l'espansione del mercato, data la crescente domanda di soluzioni cementizie ecocompatibili.

Nel dicembre 2024, Material Evolution ha inaugurato a Wrexham il primo impianto di produzione di cemento a bassissime emissioni di carbonio del Regno Unito, aprendo la strada alla definizione di standard per il cemento sostenibile. Questo impianto di produzione Mevo A1 avrà una capacità annua di 120.000 tonnellate per la produzione di MevoCem. Questo innovativo prodotto cementizio può ridurre le emissioni di carbonio fino all'85,0% rispetto al tradizionale cemento Portland. Impiega un processo brevettato di fusione alcalina senza forni o calore, riducendo così radicalmente il consumo di energia. Questi nuovi approcci indicano sia il percorso di decarbonizzazione dell'industria del cemento, sia il ruolo guida di Material Evolution, promuovendo la produzione sostenibile del cemento.

Ecco alcuni dei principali attori del mercato del cemento:

Sviluppi recenti

- Nell'ottobre 2024, Buzzi SpA ha completato l'acquisizione di NCPAR dal Grupo Ricardo Brennand, ottenendo il controllo di 5 cementerie integrate e 2 centri di macinazione. Questa acquisizione aggiunge oltre 7,2 milioni di tonnellate di capacità produttiva annua al portafoglio di Buzzi, potenziandone significativamente la capacità produttiva.

- Nel settembre 2024, Cemex ha lanciato un cemento idrorepellente con il marchio Vertua, affrontando le sfide legate all'umidità e migliorando la durabilità nei progetti edilizi. Questa innovazione supporta pratiche di costruzione sostenibili, prolungando la durata di vita di edifici e infrastrutture e riducendo i costi di riparazione e sostituzione.

- Nell'agosto 2023, Ambuja Cements Ltd , una controllata del Gruppo Adani, ha acquisito una partecipazione del 57,0% in Sanghi Industries Ltd per 606,5 milioni di dollari. Questa mossa strategica amplia la capacità produttiva di Ambuja e rafforza la sua posizione nel competitivo mercato del cemento in India. Si prevede che l'acquisizione migliorerà le capacità di fornitura e attingerà alle regioni ad alta domanda in tutta l'India.

- Report ID: 4597

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.