Prospettive di mercato della desolforazione dei gas di combustione:

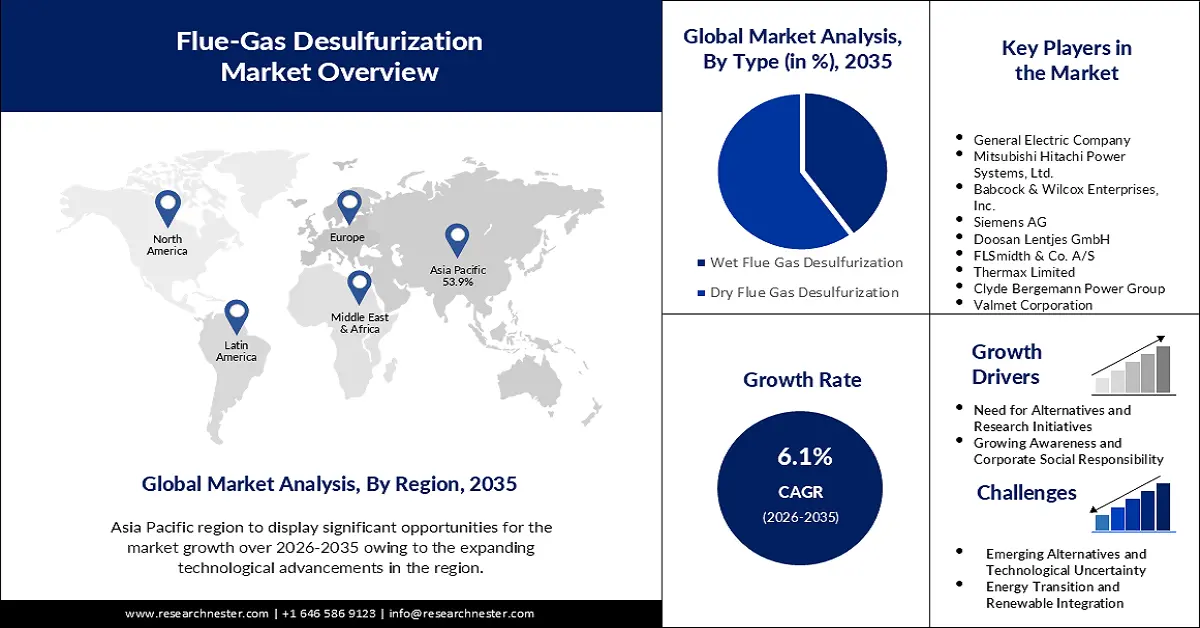

Il mercato della desolforazione dei gas di combustione è stato stimato in 25,17 miliardi di dollari nel 2025 e si prevede che supererà i 45,5 miliardi di dollari entro il 2035, registrando un CAGR superiore al 6,1% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore della desolforazione dei gas di combustione è stimato in 26,55 miliardi di dollari.

Le severe normative ambientali e gli standard sulle emissioni determinano la domanda di sistemi FGD, poiché le industrie si sforzano di conformarsi agli standard di qualità dell'aria. La crescente domanda di elettricità a livello mondiale, unita all'aumento della produzione di energia elettrica a carbone e gas, contribuisce all'espansione del mercato dei sistemi FGD. Lo sviluppo di fonti energetiche alternative e più pulite e standard sulle emissioni più severi potrebbero influire sulla crescita del mercato dei sistemi FGD. Tra le principali aziende presenti sul mercato figurano attori di spicco come Mitsubishi Hitachi Power Systems, General Electric, Babcock & Wilcox Enterprises, Siemens e Doosan Lentjes, tra gli altri. I costi di installazione e manutenzione dei sistemi FGD possono essere significativi, rappresentando una sfida per alcuni settori.

La desolforazione dei gas di combustione (FGD) è una tecnologia utilizzata per rimuovere l'anidride solforosa (SO2) dai gas di scarico prodotti dalla combustione di combustibili fossili, in particolare nelle centrali elettriche. Questo processo contribuisce a ridurre l'inquinamento atmosferico e a mitigare l'impatto ambientale delle attività industriali. Il mercato dei sistemi di desolforazione dei gas di combustione si riferisce al settore che fornisce soluzioni e tecnologie per l'implementazione di sistemi FGD. Il mercato è influenzato da una complessa interazione tra politiche ambientali, domanda energetica, progressi tecnologici e fattori economici. Poiché il mondo continua a concentrarsi sullo sviluppo sostenibile, si prevede che la domanda di sistemi FGD persisterà e si evolverà.

Chiave Sistema di desolforazione dei gas di combustione Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

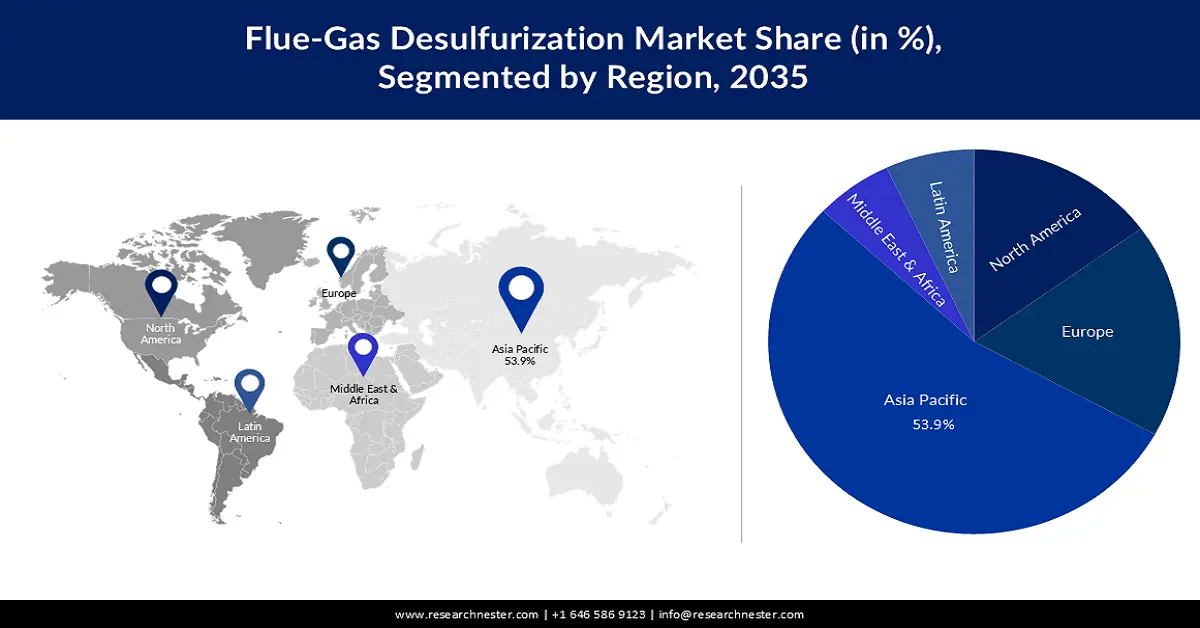

- Si prevede che il mercato della desolforazione dei gas di combustione nell'area Asia-Pacifico raggiungerà una quota del 53,9% entro il 2035, trainato dalle numerose centrali elettriche a carbone, dall'aumento dell'inquinamento e dalla rapida crescita industriale.

- Si prevede che il mercato nordamericano deterrà la seconda quota maggiore entro il 2035, trainato dai rigorosi standard sulle emissioni e dall'impegno per la sostenibilità ambientale.

Approfondimenti sul segmento:

- Si prevede che il segmento della desolforazione dei gas di combustione a secco raggiungerà una quota del 60% entro il 2035, alimentato dalle severe normative ambientali e dalla necessità di tecnologie per la riduzione delle emissioni.

Principali trend di crescita:

- Normative ambientali rigorose

- Alternative emergenti e iniziative di ricerca

Principali sfide:

- Alternative emergenti e incertezza tecnologica

- Transizione energetica e integrazione delle energie rinnovabili

Attori principali: General Electric Company, Mitsubishi Hitachi Power Systems, Ltd., Babcock & Wilcox Enterprises, Inc., Siemens AG, Doosan Lentjes GmbH, FLSmidth & Co. A/S.

Globale Sistema di desolforazione dei gas di combustione Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 25,17 miliardi di USD

- Dimensioni del mercato nel 2026: 26,55 miliardi di USD

- Dimensioni previste del mercato: 45,5 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 53,9% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Indonesia

Last updated on : 11 September, 2025

Fattori trainanti e sfide della crescita del mercato della desolforazione dei gas di combustione:

Fattori di crescita

- Normative ambientali rigorose: uno dei principali fattori che alimentano la crescita del mercato dei sistemi di desolforazione dei gas di combustione (FGD) è la crescente severità delle normative ambientali a livello globale. Governi e organismi di regolamentazione di tutto il mondo stanno imponendo rigorosi standard sulle emissioni per combattere l'inquinamento atmosferico e ridurre l'impatto ambientale delle attività industriali. Le emissioni di anidride solforosa (SO2), uno dei principali fattori che contribuiscono all'inquinamento atmosferico e alle piogge acide, sono un obiettivo di riduzione. I sistemi FGD svolgono un ruolo cruciale nel raggiungimento della conformità a queste severe normative. Ad esempio, negli Stati Uniti, gli emendamenti al Clean Air Act hanno imposto sostanziali riduzioni delle emissioni di SO2 dalle centrali elettriche. Il rispetto di tali normative è diventato un fattore chiave per l'adozione di sistemi FGD negli impianti di produzione di energia. In Cina, un paese con significative attività industriali e di produzione di energia, il governo ha implementato il Piano d'azione per la prevenzione e il controllo dell'inquinamento atmosferico, sottolineando la riduzione delle emissioni di zolfo. Ciò ha portato a un'impennata nell'installazione di sistemi FGD nelle centrali elettriche a carbone in tutto il paese. La rigorosa applicazione delle normative ambientali rappresenta un importante motore di crescita per il mercato dei sistemi di desolforazione dei gas di combustione. L'imperativo di ridurre le emissioni di zolfo e di rispettare tali normative stimola la domanda di sistemi FGD in diversi settori a livello globale.

- Alternative emergenti e iniziative di ricerca: mentre il mercato dei sistemi FGD è in crescita, la ricerca di alternative emergenti e le iniziative di ricerca in corso rappresentano un aspetto cruciale che sta plasmando il settore. Ricercatori e operatori del settore stanno esplorando nuove tecnologie e approcci che potrebbero fornire alternative più pulite e sostenibili ai tradizionali sistemi FGD. Una delle alternative emergenti è lo sviluppo di assorbenti avanzati con maggiore reattività e durata. Si stanno esplorando innovazioni nei materiali assorbenti, tra cui nanoparticelle e materiali compositi, per migliorare l'efficienza della rimozione dell'anidride solforosa (SO2) e ridurre l'impatto ambientale dei processi FGD. Inoltre, vi è un crescente interesse per le tecnologie di iniezione di assorbenti a secco (DSI) come alternativa ai tradizionali scrubber a umido. La DSI prevede l'iniezione di assorbenti a secco direttamente nel flusso dei gas di scarico, eliminando la necessità di una sospensione liquida. Questo approccio sta guadagnando attenzione per il suo potenziale di ridurre il consumo di acqua e semplificare il processo FGD.

- Maggiore consapevolezza e responsabilità sociale d'impresa (RSI): la crescente consapevolezza delle problematiche ambientali e l'enfasi sulla Responsabilità Sociale d'Impresa (RSI) contribuiscono in modo significativo all'espansione del mercato dei sistemi di desolforazione dei gas di combustione. Le parti interessate, inclusi consumatori, investitori e enti regolatori, stanno dando sempre più priorità a pratiche aziendali sostenibili e rispettose dell'ambiente. La consapevolezza pubblica dell'impatto ambientale delle attività industriali, in particolare in termini di inquinamento atmosferico e cambiamenti climatici, ha portato a un cambiamento nelle aspettative dei consumatori. Le aziende sono ora sottoposte a un maggiore controllo per adottare tecnologie che riducano il loro impatto ambientale. Questo cambiamento nella fiducia dei consumatori crea una domanda di sistemi FGD guidata dal mercato, soprattutto nei settori ad alte emissioni.

Sfide

- Considerazioni sui costi e fattibilità economica: una delle principali sfide associate ai sistemi di desolforazione dei gas di combustione (FGD) è il significativo investimento iniziale di capitale richiesto per l'installazione. I costi includono l'ingegneria, l'approvvigionamento delle attrezzature, la costruzione e la messa in servizio. Per alcuni settori, in particolare gli impianti più piccoli o quelli in settori economicamente sensibili, questi costi possono rappresentare un ostacolo all'adozione delle tecnologie FGD. Inoltre, i sistemi FGD comportano costi operativi e di manutenzione continua, tra cui l'acquisto di reagenti, lo smaltimento dei sottoprodotti di scarto e la manutenzione ordinaria del sistema. Sebbene i vantaggi a lungo termine, come la conformità normativa e il ridotto impatto ambientale, spesso superino questi costi, alcuni settori potrebbero percepire l'investimento iniziale come un onere finanziario.

- Alternative emergenti e incertezza tecnologica

- Transizione energetica e integrazione delle energie rinnovabili

Dimensioni e previsioni del mercato della desolforazione dei gas di combustione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

25,17 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

45,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della desolforazione dei gas di combustione:

Analisi del segmento di tipo

Si stima che il mercato dei sistemi di desolforazione dei gas di scarico a secco raggiungerà la quota di fatturato maggiore, pari al 60%, entro il 2035. Il segmento della desolforazione dei gas di scarico a secco (DFGD) è in crescita a seguito di normative ambientali e standard di emissione sempre più stringenti imposti alle industrie a livello globale. I governi di tutto il mondo stanno inasprendo gli standard di qualità dell'aria per affrontare l'impatto delle attività industriali sulla salute pubblica e sull'ambiente. I sistemi DFGD svolgono un ruolo cruciale nell'aiutare le industrie a soddisfare e superare questi requisiti normativi. Un rapporto dell'Agenzia Internazionale per l'Energia (IEA) sottolinea l'importanza delle tecnologie di riduzione delle emissioni come i sistemi DFGD nel raggiungimento degli obiettivi di qualità dell'aria.

Con l'implementazione da parte dei Paesi di standard di emissione più severi per ridurre l'anidride solforosa (SO2) e altri inquinanti, le industrie sono costrette a investire in tecnologie avanzate per il controllo dell'inquinamento per garantirne la conformità. La crescita del segmento DFGD è supportata da dati numerici concreti, che evidenziano la spinta globale verso la conformità normativa e le significative proiezioni di dimensioni del mercato, trainate dai continui progressi tecnologici. Con l'investimento da parte delle industrie nelle tecnologie DFGD per soddisfare gli standard di emissione e beneficiare di efficienze operative, il segmento rimane un attore fondamentale nel panorama delle soluzioni sostenibili ed efficaci per il controllo dell'inquinamento.

Analisi del segmento di utenti finali

Si prevede che il mercato dei sistemi di desolforazione dei gas di combustione nel segmento delle raffinerie acquisirà una quota significativa entro il 2035. La crescente consapevolezza pubblica delle problematiche ambientali e la crescente attenzione alla Responsabilità Sociale d'Impresa (RSI) contribuiscono alla crescita dell'adozione di sistemi FGD nelle raffinerie. Le comunità che circondano le raffinerie stanno diventando sempre più esplicite riguardo alle preoccupazioni relative alla qualità dell'aria e all'impatto ambientale delle attività industriali. Le raffinerie, riconoscendo l'importanza delle relazioni con la comunità, sono motivate a investire in sistemi FGD per dimostrare il loro impegno verso pratiche sostenibili e responsabili. Secondo un sondaggio, il 73% dei consumatori è disposto a pagare di più per prodotti e servizi di aziende impegnate a promuovere un impatto ambientale e sociale positivo.

Le raffinerie, in quanto importanti attori industriali, stanno allineando le loro iniziative di CSR alla responsabilità ambientale, inclusa l'implementazione di sistemi FGD per mitigare l'inquinamento atmosferico. Inoltre, gli standard della Global Reporting Initiative (GRI), ampiamente adottati per la rendicontazione della CSR, incoraggiano le aziende a comunicare il proprio impatto ambientale e le misure adottate per affrontarlo. Le raffinerie che integrano l'installazione di sistemi FGD nei loro report di sostenibilità dimostrano un approccio proattivo per affrontare le problematiche relative alla qualità dell'aria e ridurre il proprio impatto ambientale.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della desolforazione dei gas di combustione:

Approfondimenti sul mercato APAC

Si prevede che la regione Asia-Pacifico deterrà una quota di mercato superiore al 53,9% entro il 2035, trainata dalle numerose centrali elettriche a carbone, dall'aumento dell'inquinamento e dalla rapida crescita industriale. I progressi tecnologici e gli ingenti investimenti in ricerca e sviluppo stanno guidando l'innovazione nei sistemi FGD nella regione Asia-Pacifico. Paesi come Giappone, Corea del Sud e Cina sono in prima linea nelle iniziative di ricerca volte a migliorare l'efficienza e l'economicità delle tecnologie FGD.

I progetti in corso si concentrano sullo sviluppo di materiali assorbenti avanzati, sul miglioramento dei controlli di processo e sull'esplorazione di nuovi approcci alla desolforazione dei gas di combustione. La regione Asia-Pacifico sta assistendo a una crescente collaborazione tra enti governativi, istituti di ricerca e operatori del settore. Ad esempio, la Cina ha investito in programmi di ricerca per sviluppare e implementare tecnologie avanzate per il controllo dell'inquinamento, inclusi i sistemi FGD. Questi progressi tecnologici contribuiscono all'attrattiva dei sistemi FGD sul mercato. Il mercato dei sistemi di desolforazione dei gas di combustione nella regione Asia-Pacifico è trainato dalla rapida industrializzazione, dalle severe normative sulle emissioni, dalla crescente attenzione alle energie rinnovabili e dai continui progressi tecnologici.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei sistemi di desolforazione dei gas di combustione nella regione del Nord America deterrà la seconda quota più grande durante il periodo di previsione. Uno dei principali fattori trainanti per il mercato dei sistemi di desolforazione dei gas di combustione (FGD) in Nord America è l'impegno della regione per la sostenibilità ambientale attraverso rigorosi standard sulle emissioni. Gli Stati Uniti, in particolare, hanno attivamente applicato normative per ridurre le emissioni di anidride solforosa (SO2) da fonti industriali. Gli emendamenti al Clean Air Act, insieme al programma Acid Rain, hanno fissato obiettivi ambiziosi per mitigare l'impatto ambientale delle emissioni di SO2. Secondo l'Agenzia per la protezione dell'ambiente degli Stati Uniti (EPA), il programma Acid Rain ha ottenuto una notevole riduzione del 91% delle emissioni di SO2 dalle centrali elettriche tra il 1990 e il 2019. Ciò esemplifica l'impegno della regione per la conformità normativa e il ruolo fondamentale che i sistemi FGD svolgono nel raggiungere e superare gli standard sulle emissioni. La transizione verso fonti energetiche più pulite è un altro fattore trainante significativo per il mercato dei sistemi FGD in Nord America. Nonostante la crescente attenzione alle energie rinnovabili, le centrali a carbone continuano a rappresentare una parte sostanziale del mix energetico. La sfida è bilanciare la domanda di sicurezza energetica con l'esigenza di responsabilità ambientale.

Attori del mercato della desolforazione dei gas di combustione:

- Compagnia elettrica generale

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Mitsubishi Hitachi Power Systems, Ltd.

- Babcock & Wilcox Enterprises, Inc.

- Siemens AG

- Doosan Lentjes GmbH

- FLSmidth & Co. A/S

- Thermax Limited

- Hamon & Cie International SA

- Gruppo energetico Clyde Bergemann

- Valmet Corporation

Sviluppi recenti

- Siemens ha fuso la sua controllata al 100% Smart Grid Solutions LLC, azienda statunitense specializzata in tecnologie per reti intelligenti, con Siemens Digital Industries LLC, azienda statunitense specializzata in industrie digitali. L'obiettivo della fusione era semplificare le operazioni e migliorare l'efficienza.

- Siemens ha fuso la sua controllata al 100% Verra Mobility LLC, azienda statunitense di infrastrutture di trasporto, con Siemens Mobility LLC, azienda statunitense di mobilità. L'obiettivo della fusione era semplificare le operazioni e migliorare l'efficienza.

- Report ID: 5405

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.