Prospettive del mercato del fotovoltaico (FV):

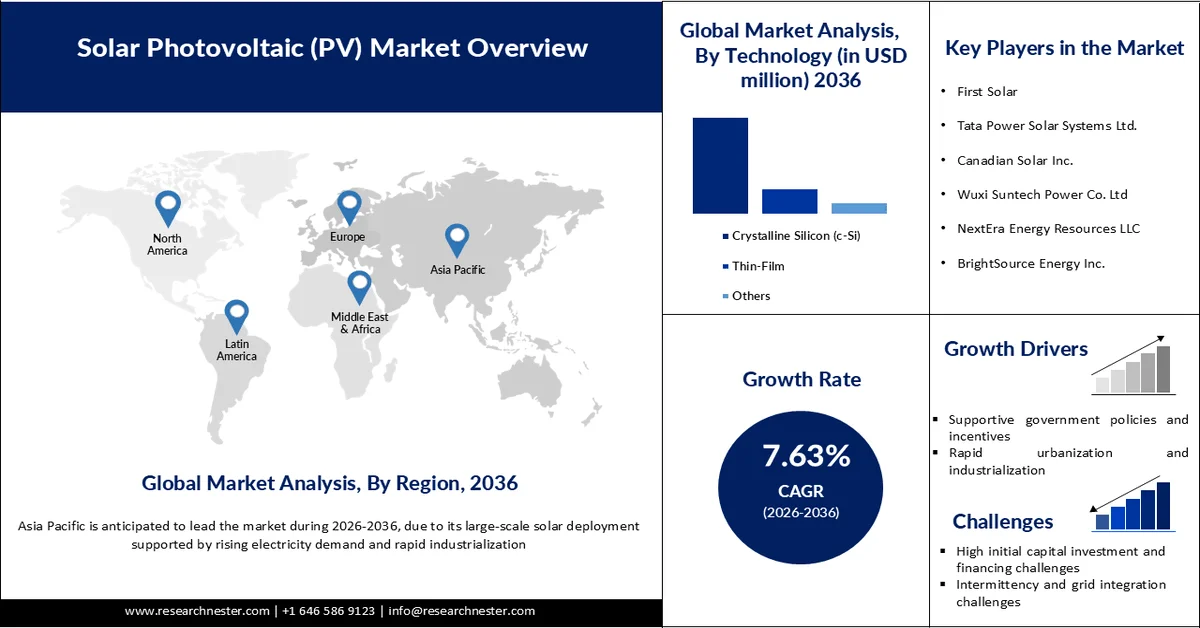

Il mercato del fotovoltaico (FV) ha un valore di 979,9 miliardi di dollari nel 2025 e si prevede che supererà i 2,24 trilioni di dollari entro il 2036, con un tasso di crescita annuo composto (CAGR) del 7,63% durante il periodo di previsione, ovvero dal 2026 al 2036. Nel 2026, il valore del settore del fotovoltaico è stimato a 1,07 trilioni di dollari.

Il principale motore del mercato globale del fotovoltaico è la rapida espansione della capacità produttiva a costi contenuti, supportata da ingenti investimenti e dall'accelerazione della transizione verso l'energia pulita. La Cina ha investito oltre 50 miliardi di dollari nella produzione e fornitura interna di pannelli fotovoltaici, una cifra quasi dieci volte superiore a quella europea, e attualmente detiene oltre l'80% della produzione globale di componenti fotovoltaici, con previsioni di raggiungere il 95% nel periodo di previsione. Questo predominio ha ridotto significativamente i costi di produzione e migliorato l'accessibilità globale delle tecnologie solari nel mercato fotovoltaico. Allo stesso tempo, l'energia solare si sta affermando come fonte energetica principale, con proiezioni che indicano che potrebbe soddisfare il 40% della domanda di elettricità negli Stati Uniti entro il 2035. Il settore sta inoltre generando un forte slancio economico, impiegando attualmente oltre 230.000 persone negli Stati Uniti e prevedendo la creazione di un numero di posti di lavoro compreso tra 500.000 e 1.500.000 entro il 2030. Questi sviluppi evidenziano come la produzione su larga scala, la riduzione dei costi e la crescente adozione della decarbonizzazione in tutti i settori stiano collettivamente guidando la crescita del mercato globale del fotovoltaico.

Diffusione e ampliamento della capacità degli impianti solari a livello globale:

Fonte: Rapporto NERL Primavera 2024

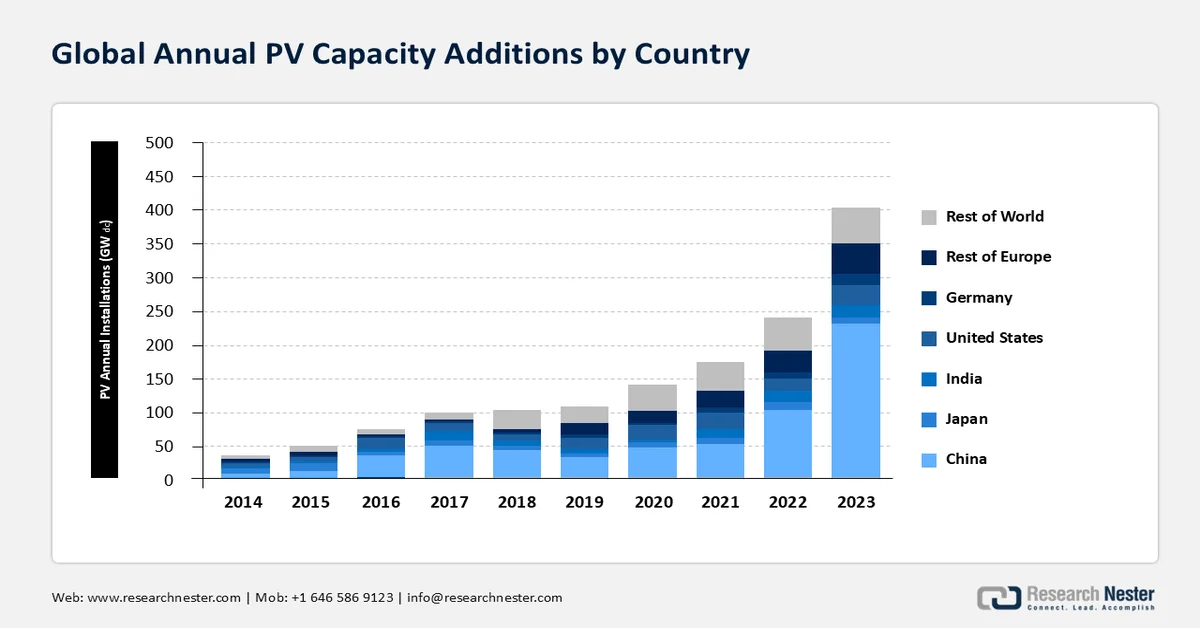

Secondo l'IEA, nel 2023 sono stati installati a livello globale circa 446 GWdc di impianti fotovoltaici, portando l'incremento cumulativo di capacità fotovoltaica fino a quel momento a 1,6 TWdc. Grazie al predominio della Cina nel mercato globale del fotovoltaico, ben il 60% delle installazioni nel 2023 proveniva da questo Paese, mentre Italia e Germania hanno registrato una crescita doppia. Il resto del mondo ha visto una crescita del 30% su base annua e gli Stati Uniti si sono confermati al secondo posto per quota di mercato nel settore fotovoltaico, sia in termini di installazioni che di installazioni annuali. Gli analisti di Research Nester prevedono che le installazioni fotovoltaiche globali cumulative raggiungeranno i 5 TWdc entro il 2030 e i 15 TWdc entro il 2050. Le spedizioni di pannelli fotovoltaici basati sulla tecnologia mono-c-Si rappresentavano il 35% nel 2015 e hanno raggiunto il 98% nel 2023, mentre il mono-c-Si di tipo n costituiva il 63% delle spedizioni totali di pannelli fotovoltaici, aumentando dal 5% nel 2019 al 51% nel 2022.

Prezzi dei sistemi e dei componenti fotovoltaici:

Nel 2023, il costo mediano degli impianti fotovoltaici su larga scala di proprietà delle utility era di 1,27 USD/Wac (relativamente stabile dal 2018), mentre il prezzo mediano degli impianti fotovoltaici residenziali, secondo i dati di EnergySage, ha raggiunto i 2,8 USD/Wdc, con un aumento del 6,3% su base annua. I prezzi spot globali del polisilicio a fine aprile 2023 si attestavano a 6,76 USD/kg, in calo del 22% rispetto a metà gennaio (8,70 USD/kg), registrando quindi il prezzo più basso osservato nell'ultimo decennio. Il recente crollo dei prezzi dei moduli a livello mondiale si è stabilizzato a 0,11 USD/Wdc nel primo trimestre del 2024. Il prezzo medio dei moduli negli Stati Uniti nel quarto trimestre del 2023 era di 0,31 USD/Wdc, con una diminuzione del 5% su base trimestrale e del 22% su base annua.

Mappatura della catena di approvvigionamento:

Dinamiche di produzione e commercio dei componenti nei paesi chiave

Il mercato del fotovoltaico è un pilastro fondamentale per la produzione di energia elettrica pulita e contribuisce in modo determinante al raggiungimento della transizione energetica sostenibile e delle emissioni nette zero entro il 2050. La filiera fotovoltaica inizia con la raffinazione del silicio policristallino, o polisilicio, derivato dal silicio di grado metallurgico (MGS) e dal silicio cristallino (c-Si). Nel 2020, circa il 96% delle spedizioni globali di moduli fotovoltaici ha utilizzato la tecnologia c-Si, ottenuta fondendo blocchi di polisilicio in lingotti, tagliandoli in sottili wafer e convertendo questi ultimi in celle e moduli fotovoltaici. Altri moduli fotovoltaici utilizzano la tecnologia al tellururo di cadmio (CdTe), con una maggiore diffusione negli Stati Uniti (16% rispetto al 4% a livello mondiale), mentre il c-Si rappresenta il restante 84%.

Dinamiche della catena di fornitura fotovoltaica negli Stati Uniti:

Il mercato del fotovoltaico gioca un ruolo fondamentale negli sforzi degli Stati Uniti per ridurre le emissioni di gas serra e minimizzare l'impatto dei cambiamenti climatici. Decenni di innovazione e significative riduzioni dei costi hanno reso il fotovoltaico una delle forme di generazione di elettricità più economiche. Per quanto riguarda il disaccoppiamento dalla fornitura di materie prime dalla Cina e la sua influenza sul settore manifatturiero statunitense, il Paese si sta impegnando per internalizzare la catena di approvvigionamento del fotovoltaico. Gli Stati Uniti dispongono di una certa capacità produttiva di moduli CdTe a film sottile che non dipende dall'approvvigionamento di materie prime dalla Cina. Oltre il 16% delle installazioni di moduli CdTe è fornito da un'unica azienda statunitense che ha anche prodotto un terzo di tali moduli negli Stati Uniti. Dato il ritmo con cui l'economia si sta muovendo verso la decarbonizzazione, è improbabile che qualsiasi tecnologia alternativa, incluso il CdTe, possa sostituire completamente la generazione di elettricità convenzionale prima del 2050.

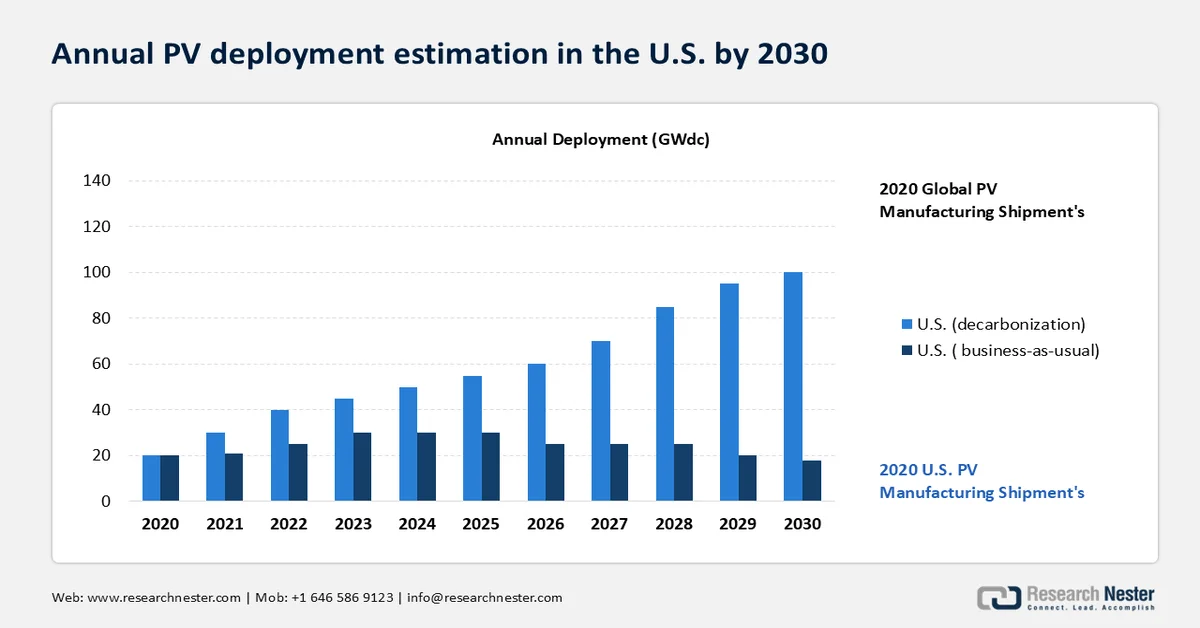

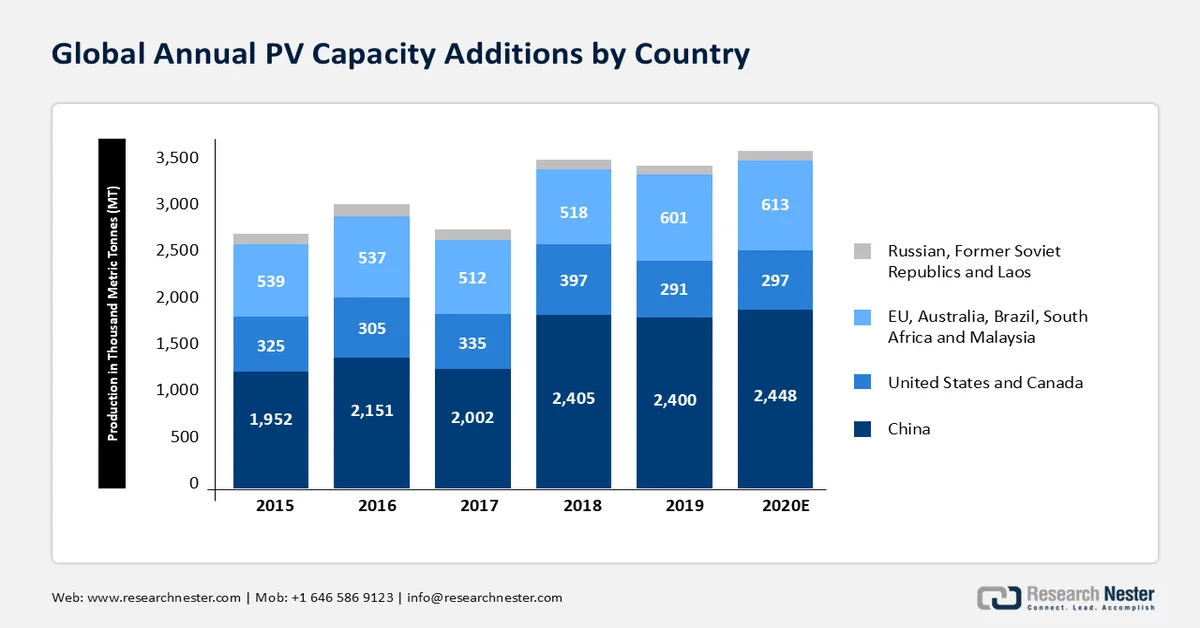

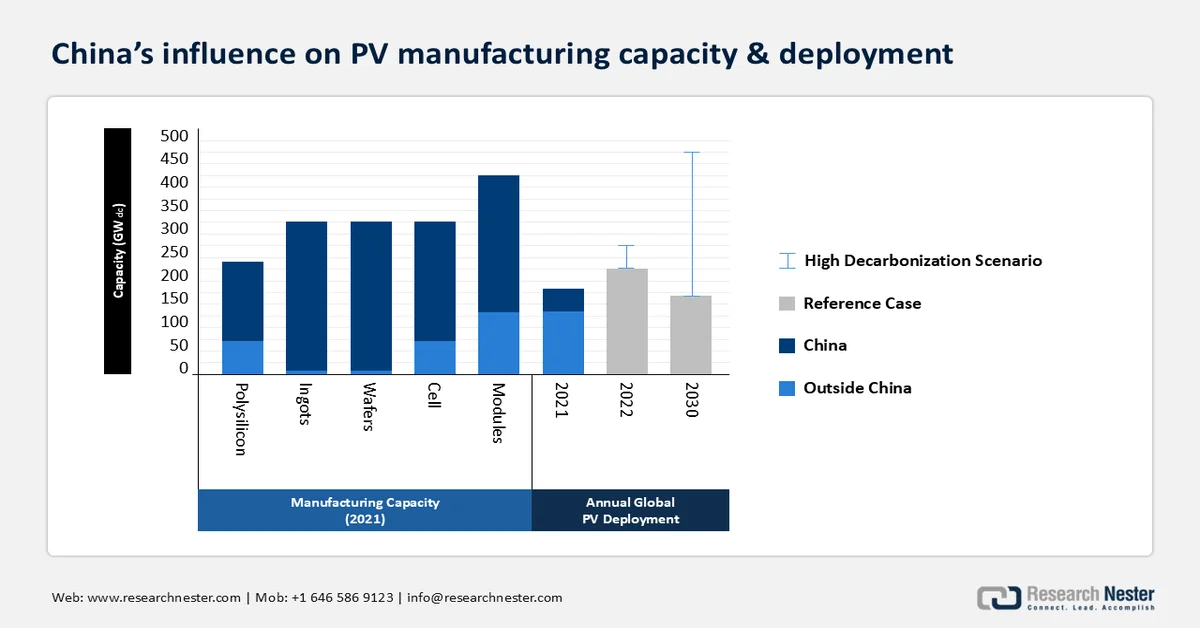

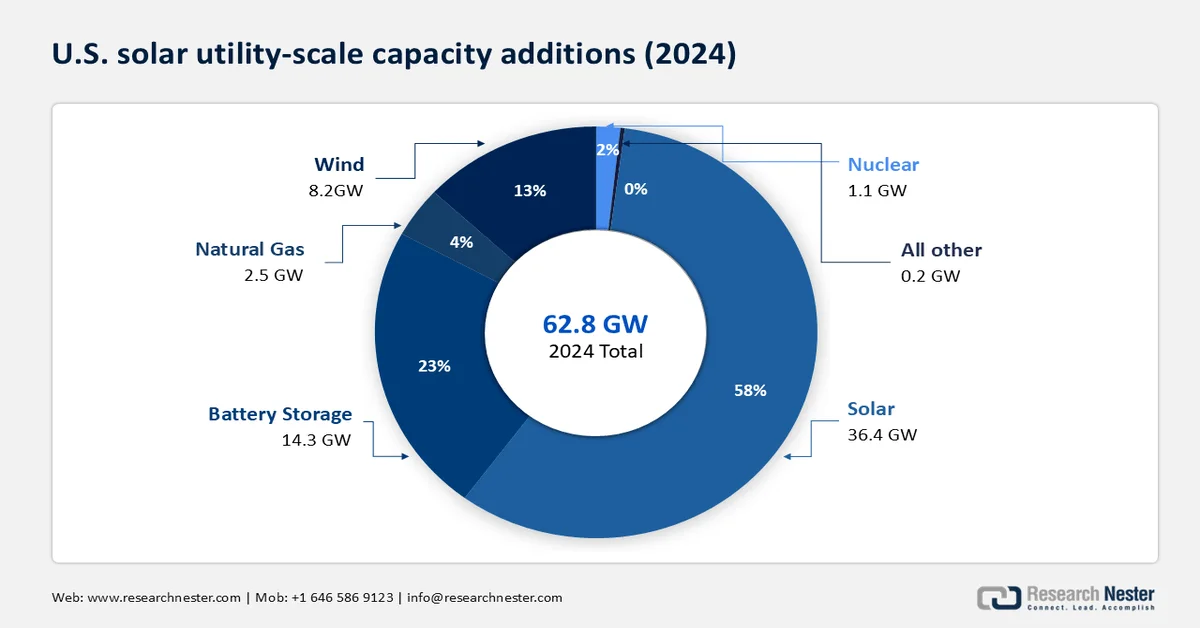

Nel 2010, l'energia solare rappresentava il 5% dell'aumento della capacità di generazione energetica, mentre nel 2024 la sua quota è salita al 58%, pari a ben 36,4 GW dei 62,8 GW di elettricità totale generata negli Stati Uniti (quasi il doppio rispetto ai 18,4 GW del 2023). Come illustrato nel grafico seguente, si stima che, in uno scenario di "business as usual", le forniture globali raggiungeranno i 200 GWdc entro il 2030, mentre in uno scenario di decarbonizzazione globale potrebbero superare i 500 GWdc entro lo stesso anno.

Produzione nazionale di materie prime, lingotti e wafer nel 2022

Attori chiave/Produttori | Processo e tecnologia | Produzione totale (tonnellate) |

DC Alabama | Materie prime di silicio | 42.000 |

Globo Metallurgico | Materie prime di silicio | 16.000 |

Mississippi Silicon | Materie prime di silicio | 36.000 |

WVA Manufacturing | Materie prime di silicio | 73.000 |

Globo Metallurgico | Materie prime di silicio | 24.000 |

Hemlock Semiconductor Corporation | Polisilicio (Siemens) | 32.000 |

Wacker Polysilicon | Polisilicio (Siemens) | 19.000 |

Silicio REC | Silane | 2.000 |

CubicPV | Wafer di silicio cristallino | Non disponibile (Capacità di 20 MWdc/anno) |

La decarbonizzazione del settore elettrico negli Stati Uniti richiederà una significativa accelerazione nell'installazione annuale di impianti fotovoltaici. In uno scenario di decarbonizzazione ambizioso, si prevede che le installazioni solari quadruplicheranno entro il 2030 rispetto ai 19 GWdc del 2020. Secondo la SEIA, nel 2023 sono stati installati 40,3 GWdc di capacità fotovoltaica, portando la capacità cumulativa a 186,5 GWdc. Sebbene l'adozione sia in aumento, nel 2023 il solare ha rappresentato solo il 5,6% della produzione totale di elettricità e l'11,2% della capacità netta estiva. Circa 22 stati hanno generato almeno il 5% della loro elettricità da fonti solari, con la California in testa con il 28,2%. Parallelamente, l'installazione di sistemi di accumulo energetico sta crescendo rapidamente, con 26,0 GWh o 8,8 GWac aggiunti alla rete nel 2023, segnando un aumento del 34% su base annua. Guardando al futuro, si prevede che le spedizioni globali di impianti fotovoltaici raggiungeranno circa 200 GWdc in uno scenario di business-as-usual, mentre un percorso di completa decarbonizzazione potrebbe spingere le installazioni oltre i 500 GWdc entro il 2030, evidenziando la portata della crescita necessaria per raggiungere gli obiettivi climatici.

Strategie, azioni e raccomandazioni:

Il credito d'imposta sulla produzione (PTC) e il credito d'imposta sugli investimenti (ITC) sono le principali politiche quadro negli Stati Uniti. Tuttavia, il cambiamento più significativo nelle politiche di sostegno diretto è stato implementato nel 2022 con l'introduzione dell'Inflation Reduction Act (IRA), una legge federale per prestiti, sovvenzioni e ampliamenti dei crediti d'imposta. Ciò è stato fondamentale per la produzione e l'installazione di impianti fotovoltaici, sia su piccola che su larga scala, in modo socialmente equo. La legge ha autorizzato investimenti per 370 miliardi di dollari e il Fondo per la riduzione dei gas serra dell'EPA statunitense ha stanziato 7 miliardi di dollari in sovvenzioni.

L'IRA offre i seguenti incentivi alla produzione di energia solare

Componente | crediti d'imposta |

celle solari | 0,04 USD/watt |

cialde | 12 USD/m3 |

Polisilicio | 3 USD/kg |

(deve essere puro al 99,9%) | |

Fogli posteriori | USD 0,40/m2 |

Moduli | 0,07 USD/watt |

Inverter | Divas |

Tubi di torsione (tracker) | 0,87 USD/kg |

Elementi di fissaggio strutturali | 2,28 USD/kg |

Fonte: Piattaforma europea per la tecnologia e l'innovazione nel settore fotovoltaico

Riepilogo dei crediti d'imposta applicabili al PV nell'ambito dell'IRA. MPTC = Credito d'imposta sulla produzione manifatturiera, PTC = Credito d'imposta sulla produzione, ITC = Credito d'imposta sugli investimenti, GHG = gas serra

Fonte: Piattaforma europea per la tecnologia e l'innovazione nel settore fotovoltaico

L'assemblaggio di moduli in silicio cristallino (c-Si) è iniziato negli Stati Uniti nel 2018 utilizzando celle importate e, entro il 2020, sono stati assemblati 4,3 GWdc di moduli fotovoltaici, con un aumento del 24% rispetto al 2019. Questa crescita è stata trainata principalmente dal raddoppio strategico della capacità produttiva di First Solar. Con la continua crescita della domanda di fotovoltaico, sono destinate a emergere ulteriori opportunità per incrementare la produzione nazionale. A seguito delle restrizioni all'importazione implementate nel 2021, potenzialmente riconducibili ad aziende con sede in Cina, la catena di approvvigionamento fotovoltaica statunitense si rafforzerà inevitabilmente. Alcune delle principali aziende produttrici di polisilicio nel paese includono Hemlock, con sede in Michigan (con una capacità produttiva annua di 35.000 tonnellate); Wacker (con 20.000 tonnellate) operante nel Tennessee; REC Silicon (con uno stabilimento da 16.000 tonnellate nello Stato di Washington e uno da 4.000 tonnellate nel Montana) e Mitsubishi, con sede in Alabama (con 1.500 tonnellate). Hemlock, REC e Wacker hanno ottenuto crediti d'imposta ai sensi della Sezione 48C, che hanno successivamente contribuito all'espansione della capacità produttiva di polisilicio.

Fonte: EIA

Fonte: EIA

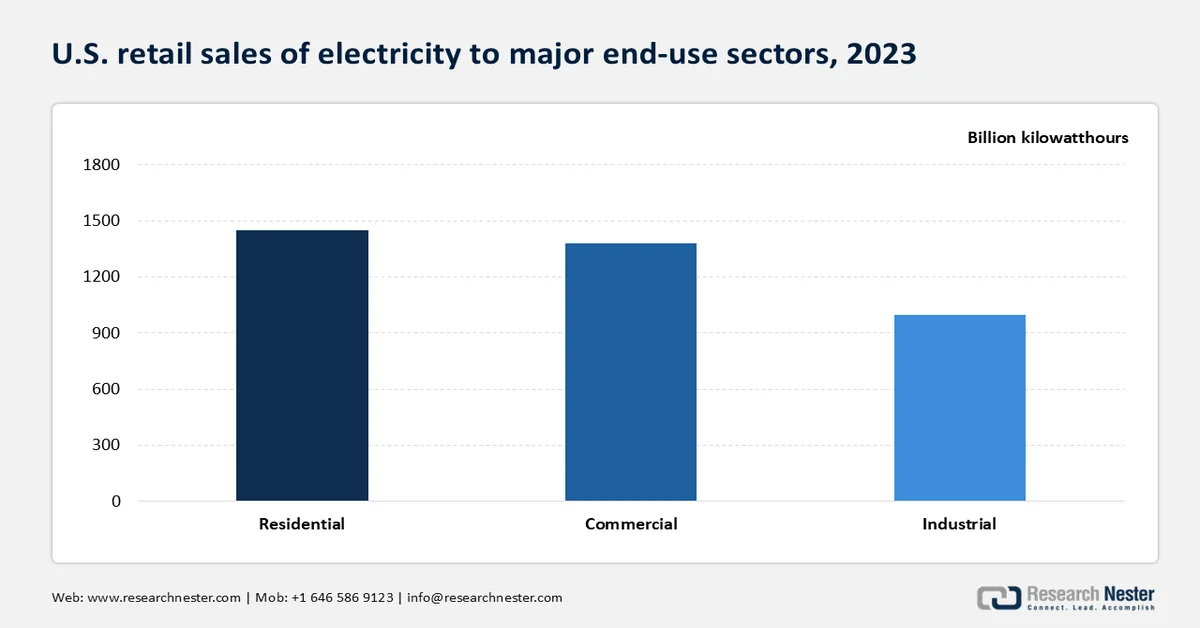

Secondo l'EIA, le vendite al dettaglio di energia elettrica negli Stati Uniti sono state pari a 3.861 miliardi di dollari, un aumento significativo rispetto ai 66 miliardi di dollari del 2022. Le vendite al dettaglio comprendono le importazioni nette, ovvero le importazioni meno le esportazioni di energia elettrica da Messico e Canada.

Vendite di energia elettrica ai clienti al dettaglio negli Stati Uniti e quote percentuali sul totale delle vendite (2023)

Utente finale | Vendite in volume (miliardi di dollari USA in kWh) | Azioni |

Residenziale | 1,455 miliardi di kWh | 38% |

Commerciale | 1,375 miliardi di kWh | 36% |

Industriale | 1.025 miliardi di kWh | 27% |

Trasporti | 7 miliardi di kWh | <1% |

Analisi comparativa della capacità produttiva di componenti fotovoltaici:

Un'analisi dall'alto verso il basso della produzione di polisilicio

Il polisilicio ad alta purezza si ottiene tipicamente raffinando il silicio di grado metallurgico, utilizzato per la produzione di wafer solari, siliconi, semiconduttori e leghe di alluminio. Per garantire l'approvvigionamento e i livelli di purezza, i fornitori di MGS spesso integrano verticalmente la filiera produttiva e possiedono una parte significativa delle miniere di quarzo. Inoltre, la lavorazione del MSG è in genere ad alta intensità energetica, il che rende indispensabile la produzione in luoghi con fonti di energia elettrica abbondanti ed economiche, come Malesia, Norvegia, Stati Uniti e la regione dello Xinjiang in Cina. Attualmente, la Cina domina il mercato fotovoltaico con oltre il 70% della capacità produttiva mondiale di MGS, e dieci aziende cinesi detengono il 35% della capacità nazionale, mentre le prime cinque ne possiedono circa il 25%.

Fonte: Dipartimento dell'Energia degli Stati Uniti

Produzione e commercio globale di c-Si e CdTe:

Oltre il 75% dei moduli in silicio cristallino (c-Si) e CdTe importati dagli Stati Uniti nel 2020 proveniva da soli tre paesi del Sud-est asiatico: Vietnam, Malesia e Thailandia, mentre la parte restante proveniva dalla Corea del Sud. Questi paesi del Sud-est asiatico dipendono fortemente da una filiera produttiva a monte di origine cinese. Gli Stati Uniti, nel 2020, disponevano di una capacità produttiva limitata di celle solari al silicio. Tuttavia, la successiva fase di produzione a monte negli Stati Uniti ha guadagnato terreno e si è rivelata fondamentale per la crescente domanda di energia solare nel paese. Secondo la SEIA, nel 2019 sono stati installati 8,6 GW di impianti, con una crescita del 21% rispetto all'anno precedente.

Fonte: aggiornamento NREL di (Smith et al. 2021)

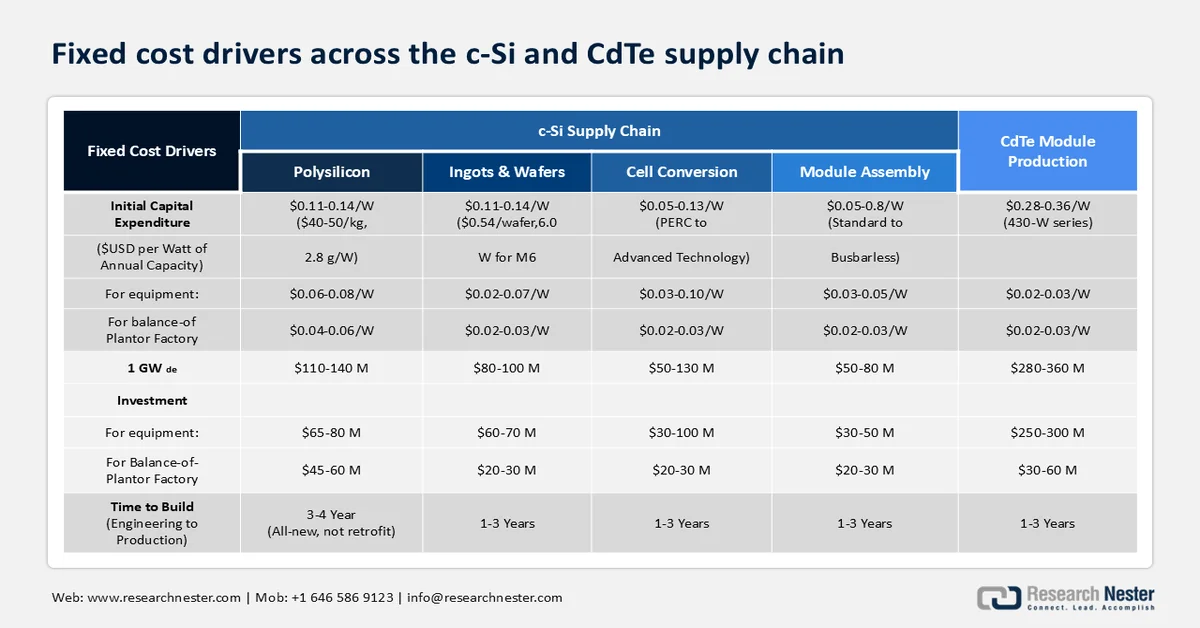

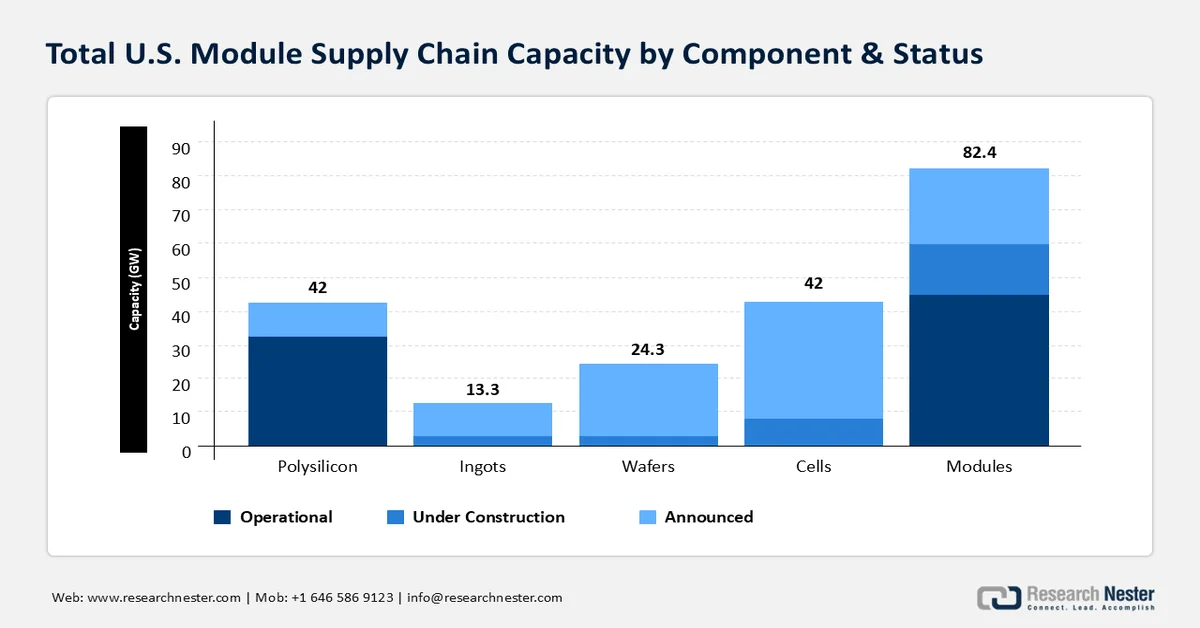

A causa di lacune nella catena di approvvigionamento globale del fotovoltaico, come elevati costi di capitale e di manodopera, praticamente tutte le materie prime e i componenti in silicio cristallino (c-Si) vengono importati nei paesi occidentali dai paesi del Sud-est asiatico. Questi costi di importazione aggiungono circa l'11% alle spese totali di produzione. Un potenziamento della catena di approvvigionamento fotovoltaica nazionale ridurrebbe significativamente questi costi. Esistono percorsi per ridurre il divario di costo attraverso l'automazione delle linee di assemblaggio di wafer e lingotti. Nel febbraio 2024, First Solar ha annunciato i suoi piani di investire 10 miliardi di dollari in film sottili di CdTe negli Stati Uniti. I dati retrospettivi del 2023 hanno aggiunto 2,75 miliardi di dollari di valore alla capacità produttiva di moduli, 900 milioni di dollari di valore economico e 2 miliardi di dollari di produzione.

Lingotti e wafer

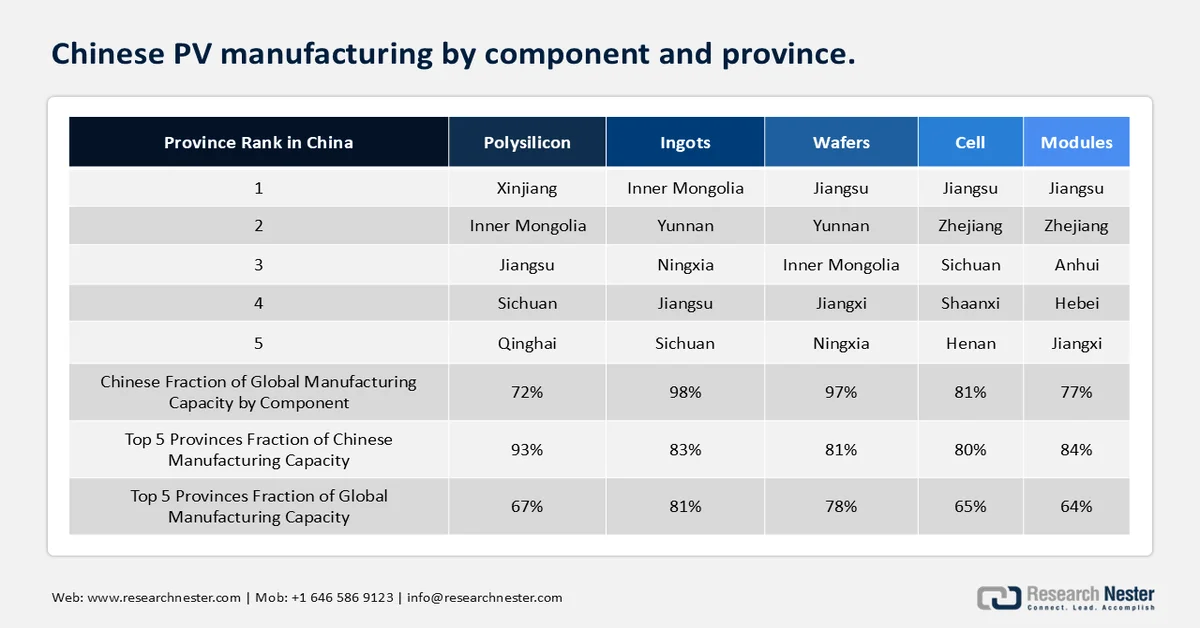

Nel 2020, dieci aziende cinesi hanno prodotto il 98% della capacità produttiva totale di wafer solari, di cui tre aziende – LONGi, GCL e Zhonghuan – hanno detenuto il 71%. Dal 2016 al 2020, le suddette aziende hanno incrementato la loro capacità produttiva complessiva da 29 GWdc (29% della capacità globale) a 173 GWdc (58% della capacità globale). Questa tendenza è stata accompagnata dalla rapida crescita della quota di mercato dei moduli fotovoltaici monocristallini. Inoltre, sette province cinesi si sono aggiudicate una capacità produttiva di wafer pari a 10 GWdc. In particolare, il Jiangsu, situato a nord di Shanghai, ha rappresentato il 28% della capacità totale di wafer in Cina, mentre al di fuori della Cina, l'Asia orientale ha contribuito con 10 GWdc alla capacità globale di wafer. L'azienda cinese Jinko Solar ha annunciato l'intenzione di costruire un impianto per la produzione di wafer e lingotti con una capacità di 7 GWdc in Vietnam. L'obiettivo è quello di ottimizzare le operazioni di produzione delle celle in Malesia e l'assemblaggio dei moduli negli Stati Uniti. L'azienda ha dichiarato che il progetto è stato avviato nel 2020 per aggirare le restrizioni commerciali statunitensi sui materiali importati. Questa espansione strategica sottolinea l'impegno dell'azienda a costruire una solida catena di approvvigionamento, adattandosi al contempo alle dinamiche commerciali in continua evoluzione.

Modulo e celle

Dall'introduzione dei nuovi crediti d'imposta per la produzione, si è registrato un notevole afflusso di investimenti per costruire ed espandere l'intera catena di fornitura dei moduli solari, inclusi lingotti, moduli, wafer e celle. Prima dell'entrata in vigore degli incentivi federali per la produzione, la capacità produttiva di polisilicio era di circa 16,6 GW, pari a 41.500 tonnellate all'anno, mentre quella di moduli era di 7 GW all'anno. La produzione di celle è stata riportata in patria per la prima volta dal 2019 e si prevede che un'ulteriore capacità produttiva di celle entrerà in funzione entro la fine del 2025. Ad oggi, si è registrata una forte crescita nella produzione di moduli, passata da 7 GW prima dei crediti d'imposta federali per la produzione a 44,4 GW nel dicembre 2024, con un incremento di oltre il 500%.

La filiera produttiva totale dei moduli fotovoltaici negli Stati Uniti, includendo progetti operativi, in costruzione e annunciati, ha raggiunto un valore stimato di 81,6 GW. La creazione della filiera dei moduli fotovoltaici è un processo lento a causa dei tempi di conformità, dei permessi, della costruzione e della messa in servizio. Più si sale nella gerarchia della filiera, più lunghi sono i tempi di realizzazione. Si prevede che le nuove espansioni degli stabilimenti continueranno nei prossimi anni.

La crescita esponenziale del mercato del fotovoltaico sta influenzando positivamente il mercato globale dei semiconduttori per il fotovoltaico. Nel 2022, i dispositivi fotovoltaici si sono classificati al 33° posto tra i prodotti più scambiati al mondo, con un volume di scambi complessivo di 87,7 miliardi di dollari. Tra il 2021 e il 2022, il mercato dei semiconduttori fotovoltaici/fotosensibili/LED è cresciuto del 21,9%, passando da 72 miliardi di dollari a 87,7 miliardi di dollari, rappresentando lo 0,37% del commercio mondiale totale.

Crescita annua del commercio globale di dispositivi a semiconduttore fotovoltaici e LED

Anno | Valore degli scambi commerciali (in miliardi di dollari USA) |

2019 | 56 |

2020 | 57.4 |

2021 | 72 |

2022 | 87,7 |

Fonte: OEC

Commercio globale di dispositivi a semiconduttore fotovoltaici/LED

Paese | Esportazioni | Importazioni | ||||

Valore totale degli scambi | Quota di mercato | Valore totale degli scambi | Quota di mercato | |||

Cina | 44,7 miliardi di dollari | 51% | 6,6 miliardi di dollari | 3,19% | ||

Vietnam | 6,83 miliardi di dollari | 7,79% | 693 milioni di dollari | 1,55% | ||

Malaysia | 4,92 miliardi di dollari | 5,61% | 321 milioni di dollari | 0,72% | ||

Giappone | 4,01 miliardi di dollari | 4,57% | 2,05 miliardi di dollari | 4,58% | ||

Germania | 3,52 miliardi di dollari | 4,01% | 5,03 miliardi di dollari | 5,73% | ||

Gli Stati Uniti | 2,08 miliardi di dollari | 2,37% | 13,2 miliardi di dollari | 15,10% | ||

Fonte: OEC

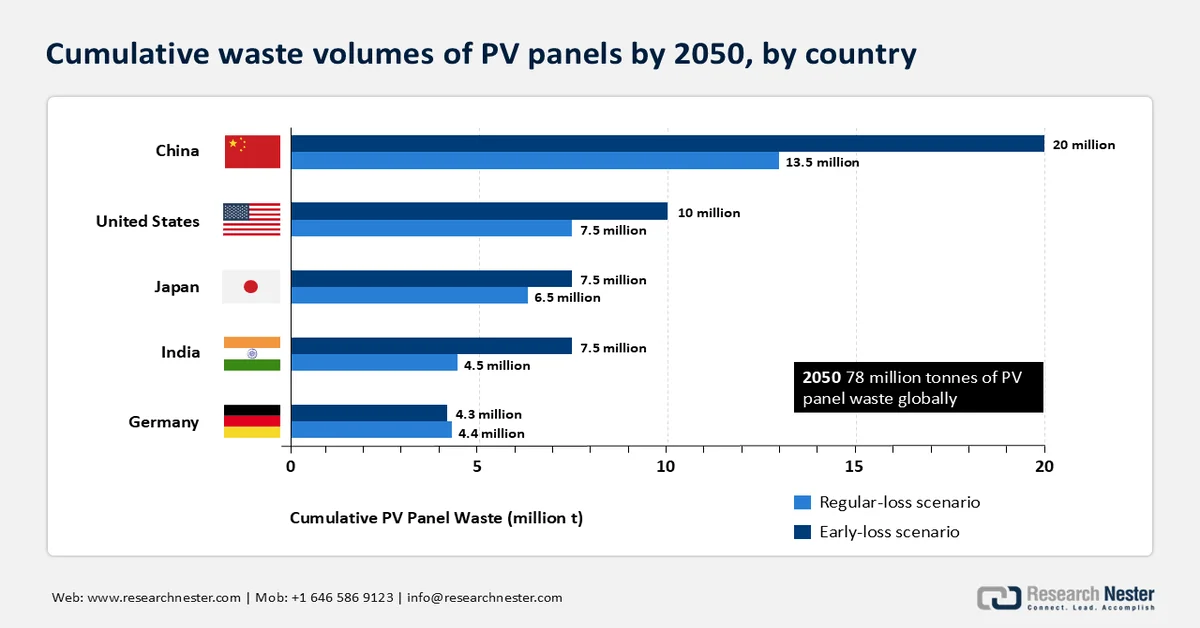

Fine vita (EOL) degli impianti fotovoltaici

La crescente attenzione alla decarbonizzazione delle reti elettriche ha portato a un incremento proporzionale della capacità di generazione e stoccaggio di energia solare in tutto il mondo. Per dare un'idea, per raggiungere gli obiettivi di decarbonizzazione, gli Stati Uniti devono installare 30 GWac ogni anno dal 2025 al 2030. Nel 2021 sono stati installati 19 GW di capacità solare e la capacità cumulativa negli Stati Uniti ha raggiunto i 100 GW. Ciò significa che l'installazione di nuovi sistemi è destinata ad aumentare rapidamente nei prossimi anni.

Sebbene la durata di vita di un impianto fotovoltaico sia di circa 25-35 anni, alcuni componenti del sistema, inclusi i moduli, entrano già nel flusso dei rifiuti. Inoltre, i moduli raggiungono la fine del loro ciclo di vita a causa di danni atmosferici, difetti di fabbricazione o errori di installazione. Entro la fine del 2050, il volume annuale di moduli fotovoltaici a fine vita raggiungerà il 12% dei rifiuti elettronici urbani annuali negli Stati Uniti. Il 99% dei materiali dei moduli fotovoltaici non è pericoloso e il 95% è completamente riciclabile con le tecnologie disponibili. Ciò pone solide basi per metodi di gestione dei materiali a fine vita sicuri e a basso impatto ambientale. Attualmente, i processi di gestione dei materiali a fine vita non favoriscono il riciclo. Il costo del riciclo dei moduli fotovoltaici per i produttori di rifiuti è compreso tra 15 e 45 dollari per modulo, una cifra significativamente superiore alla tariffa di smaltimento in discarica di 1-5 dollari per modulo. Questo, a sua volta, probabilmente influenzerà le politiche federali e statali in materia di gestione dei rifiuti.

Fonte: IRENA

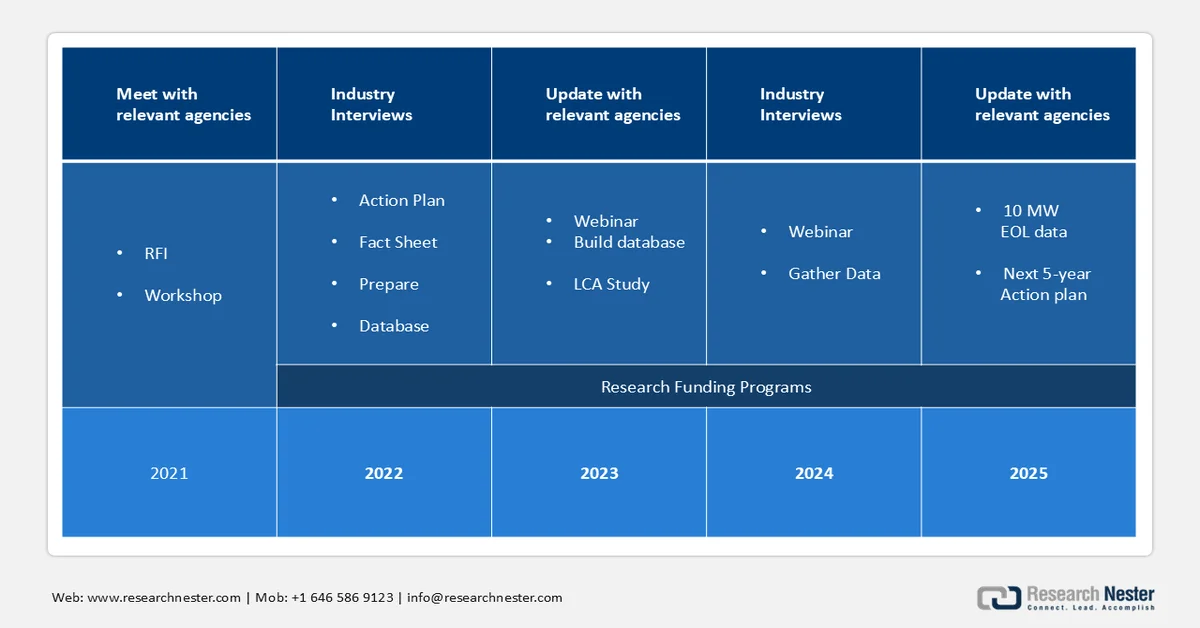

Copertura del piano d'azione

Nel giugno 2021, il Solar Energy Technologies Office (SETO) ha pubblicato una richiesta di informazioni (RFI) per raccogliere feedback dalle comunità che si occupano della gestione dei rifiuti fotovoltaici in merito alle principali sfide relative al trattamento dei rifiuti a fine vita. Le risposte, le interviste con esperti e le revisioni della letteratura sono state utilizzate per identificare potenziali aree di ricerca volte a semplificare e ottimizzare le pratiche di gestione dei rifiuti fotovoltaici a fine vita. Le risposte hanno sottolineato il ruolo delle politiche nella gestione dei rifiuti a fine vita e lo sviluppo di tecnologie di separazione per migliorare il recupero dei materiali.

Grazie al contributo delle parti interessate sulle sfide più comuni nella progettazione hardware, nella raccolta e nell'analisi dei dati e nell'individuazione del ruolo del Dipartimento dell'Energia (DOE) nella gestione del fine vita dei prodotti, SETO ha lanciato nel 2021 un piano d'azione quinquennale.

Il piano pluriennale 2021 è stato definito sulla base del workshop PV EOL 2021 e dei feedback ricevuti tramite la richiesta di informazioni (RFI). Si concentra sui seguenti fattori abilitanti per un'economia circolare:

- Raccolta e analisi dei dati: Sulla base dei modelli relativi al volume e alla gestione dei rifiuti, emerge chiaramente la necessità di una raccolta, selezione, trasporto e recupero dei materiali realistici. SETO si propone di creare un database autonomo con 10 MW di dati relativi al fine vita di impianti fotovoltaici entro la fine del 2025 e di implementare standard di dati completi. Inoltre, i dati non riservati saranno resi pubblicamente accessibili alle comunità che si occupano di gestione dei rifiuti, energia solare e politiche.

- Ricerca sullo sviluppo hardware e sui processi: SETO pone l'accento sul miglioramento dell'efficienza nell'uso delle materie prime e dell'energia per ridurre al minimo le risorse necessarie al trattamento dei materiali a fine vita e prolungare la durata dei componenti. Raccomanda che acciaio, rame e alluminio vengano venduti ai mercati dei rottami metallici per il fotovoltaico a fine vita. Tuttavia, il recupero dell'argento dalla metallizzazione e la separazione di polimeri e compositi, inclusi i backsheet, sono alcune delle aree in cui il recupero dei materiali può risultare problematico. Si prevede che la ricerca volta a migliorare il tasso di recupero, riducendo al contempo i costi di recupero, contribuirà a trasformare l'economia del riciclo del fotovoltaico.

Chiave Impianto fotovoltaico (FV) Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

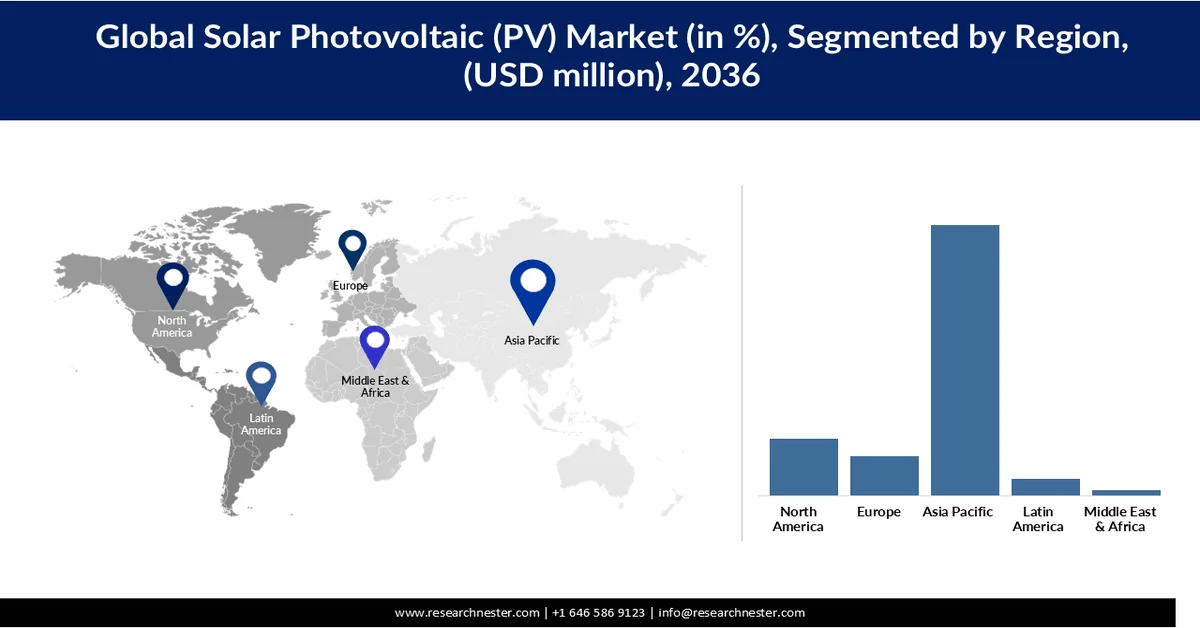

- Si prevede che il mercato del fotovoltaico (FV) nella regione Asia-Pacifico raggiungerà una quota del 69,65% entro il 2036, grazie alla diffusione su larga scala degli impianti solari, supportata dalla crescente domanda di elettricità e dalla rapida industrializzazione.

- Si prevede che il Nord America raggiungerà una quota del 14,09% entro il 2036, grazie alla crescente domanda di elettricità, alla maggiore adozione di energie rinnovabili e al forte sostegno politico per la transizione verso l'energia pulita.

Approfondimenti sui segmenti:

- Si prevede che il segmento del silicio cristallino (c-Si) nel mercato del fotovoltaico (PV) raggiungerà una quota del 71,54% entro il 2036, grazie all'elevata efficienza, all'affidabilità e alla lunga durata operativa.

- Si prevede che il segmento degli impianti a terra crescerà a un tasso annuo composto del 7,16% entro il 2036, grazie alla sua idoneità per progetti su larga scala in grado di generare un'elevata potenza in modo efficiente.

Principali tendenze di crescita:

- Politiche e incentivi governativi di sostegno

- Rapida urbanizzazione e industrializzazione

Costi principali:

- Elevati investimenti iniziali di capitale e sfide di finanziamento

- Sfide legate all'intermittenza e all'integrazione nella rete.

Attori chiave: First Solar (USA), Tata Power Solar Systems Ltd. (India), Canadian Solar Inc. (Canada), Wuxi Suntech Power Co. Ltd (Cina), NextEra Energy Resources LLC (USA), BrightSource Energy Inc. (USA), SunPower Corporation (USA), Vivaan Solar Pvt. Ltd. (India), Waaree Group (India), Jinko Solar (Cina), OMCO Solar (USA).

Globale Impianto fotovoltaico (FV) Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 979,9 miliardi di dollari

- Dimensioni del mercato nel 2026: 1,07 trilioni di dollari

- Dimensioni previste del mercato: 2,24 trilioni di dollari entro il 2036

- Previsioni di crescita: CAGR del 7,63% (2026-2036)

Principali dinamiche regionali:

- Regione più grande: Asia Pacifico (quota del 69,65% entro il 2036)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Germania, Paesi Bassi, Cina, Giappone

- Paesi emergenti: India, Brasile, Corea del Sud, Messico, Indonesia

Last updated on : 12 March, 2026

Mercato del fotovoltaico (FV): fattori di crescita e sfide

Fattori di crescita

- Politiche e incentivi governativi di supporto: Le politiche e gli incentivi governativi svolgono un ruolo fondamentale nell'accelerare l'adozione di sistemi fotovoltaici a livello globale. Misure come crediti d'imposta, sussidi, tariffe incentivanti e sistemi di net metering riducono significativamente il costo iniziale degli impianti solari, rendendoli più convenienti per consumatori e imprese. Molti paesi stanno inoltre implementando obiettivi e mandati in materia di energie rinnovabili che richiedono una maggiore quota di produzione di elettricità da fonti solari e altre fonti pulite. Inoltre, quadri normativi come crediti d'imposta sugli investimenti e incentivi legati alla produzione incoraggiano la produzione nazionale e lo sviluppo di progetti su larga scala. Il supporto normativo per la connessione alla rete e le procedure di approvazione semplificate facilitano ulteriormente la realizzazione dei progetti. Nel complesso, queste iniziative riducono le barriere finanziarie, migliorano il ritorno sull'investimento e promuovono un'ampia diffusione dei sistemi fotovoltaici in tutte le regioni.

- Rapida urbanizzazione e industrializzazione: le città in espansione richiedono un'alimentazione elettrica affidabile per edifici residenziali, complessi commerciali e infrastrutture pubbliche, mentre le crescenti attività industriali richiedono un approvvigionamento energetico continuo e ad alta capacità. I sistemi fotovoltaici vengono sempre più integrati nella pianificazione urbana attraverso installazioni sui tetti e progetti di smart city per soddisfare questa crescente domanda. Anche i settori industriali stanno adottando il solare per ridurre i costi energetici e l'impronta di carbonio. Inoltre, lo sviluppo infrastrutturale nelle economie emergenti sta creando nuove opportunità per la diffusione su larga scala del solare. Con il proseguire dell'espansione urbana e industriale, il fotovoltaico si sta affermando come soluzione privilegiata per soddisfare il fabbisogno energetico a lungo termine in modo efficiente e sostenibile.

Sfide

- Elevati investimenti iniziali e difficoltà di finanziamento: il mercato del fotovoltaico si trova ad affrontare delle limitazioni dovute agli elevati costi iniziali di installazione e integrazione del sistema, soprattutto per progetti su larga scala e per impianti di pubblica utilità. Le spese relative a moduli, inverter, acquisizione del terreno e connessione alla rete possono essere considerevoli, in particolare nelle regioni in via di sviluppo con opzioni di finanziamento limitate. Sebbene i risparmi a lungo termine siano significativi, la barriera dell'investimento iniziale può ritardare l'adozione da parte di utenti residenziali e piccole imprese. Inoltre, l'accesso a finanziamenti a condizioni vantaggiose e i lunghi periodi di ammortamento possono ulteriormente limitare la crescita del mercato del fotovoltaico.

- Sfide legate all'intermittenza e all'integrazione nella rete: i sistemi fotovoltaici dipendono intrinsecamente dalla luce solare, il che comporta una variabilità nella produzione di energia e difficoltà nel garantire un approvvigionamento energetico costante. Questa intermittenza crea problemi di stabilità nella rete e richiede ulteriori investimenti in sistemi di accumulo e tecnologie di gestione della rete. L'integrazione di elevate quote di energia solare nelle reti esistenti può mettere a dura prova le infrastrutture, soprattutto nelle regioni con reti di trasmissione e distribuzione obsolete. Queste sfide tecniche e operative possono rallentare la diffusione su larga scala e limitare il potenziale di crescita complessivo del mercato del fotovoltaico.

Dimensioni e previsioni del mercato del fotovoltaico (FV):

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2036 |

|

CAGR |

7,63% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

979,9 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2036 |

2,24 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del fotovoltaico (FV):

Analisi del segmento tecnologico

Si prevede che il segmento del silicio cristallino (c-Si) deterrà il 71,54% della quota di mercato del fotovoltaico tra il 2026 e il 2036, grazie alla sua elevata efficienza, affidabilità e lunga durata operativa, che lo rendono la tecnologia preferita per installazioni residenziali, commerciali e su larga scala. Il suo predominio è supportato dai continui progressi tecnologici, in particolare nei moduli monocristallini, che offrono prestazioni superiori. Inoltre, la produzione su larga scala e le consolidate catene di approvvigionamento hanno ridotto significativamente i costi di produzione, migliorando l'accessibilità economica e l'adozione. La compatibilità della tecnologia con diverse applicazioni e la comprovata esperienza ne rafforzano ulteriormente la diffusione. Di conseguenza, il c-Si rimane la spina dorsale dell'espansione globale del fotovoltaico.

Analisi del segmento per tipologia di installazione

Si prevede che il segmento degli impianti a terra crescerà con un CAGR del 7,16% entro il 2036, grazie alla sua idoneità per progetti su larga scala che generano un'elevata potenza in modo efficiente. Questi sistemi beneficiano delle economie di scala, con conseguenti minori costi di installazione e di esercizio per unità di elettricità. Consentono inoltre un orientamento ottimale dei pannelli e tecnologie di inseguimento solare, migliorando la produzione di energia rispetto agli impianti su tetto. Inoltre, i crescenti investimenti in parchi solari e progetti connessi alla rete stanno accelerando la diffusione degli impianti a terra a livello globale.

La nostra analisi approfondita del mercato globale del fotovoltaico (FV) comprende i seguenti segmenti:

Segmenti | Sottosegmenti |

Tecnologia |

|

Tipo di installazione |

|

Utente finale |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del fotovoltaico (FV) - Analisi regionale

Analisi di mercato dell'area Asia-Pacifico

Si prevede che la regione Asia-Pacifico dominerà il mercato del fotovoltaico entro il 2036, rappresentando il 69,65% della quota totale, grazie alla diffusione su larga scala dell'energia solare, supportata dalla crescente domanda di elettricità e dalla rapida industrializzazione. La regione beneficia di solide capacità produttive e di una produzione economicamente efficiente, che consentono un'ampia adozione dei sistemi fotovoltaici. Le iniziative governative a favore delle energie rinnovabili e l'espansione delle infrastrutture accelerano ulteriormente le installazioni in tutti i paesi. Inoltre, la presenza di importanti mercati fotovoltaici e il continuo aumento della capacità produttiva posizionano l'Asia-Pacifico come principale motore dell'espansione del mercato globale del fotovoltaico.

In Cina , il mercato del fotovoltaico è fortemente trainato dal controllo totale esercitato dal Paese sulla catena di approvvigionamento, che garantisce efficienza in termini di costi e ampia disponibilità di componenti. Con il 97% della produzione globale di wafer di silicio concentrata in Cina e una quota significativa di celle e moduli solari prodotti a livello nazionale o tramite filiali cinesi nel Sud-est asiatico, il Paese assicura una fornitura costante e a prezzi accessibili.

Inoltre, il predominio della Cina si estende a componenti critici come il polisilicio, i lingotti, le apparecchiature di produzione, gli inverter e i materiali per i moduli, come i telai in alluminio e il vetro. Questo elevato livello di integrazione verticale e di controllo della catena di approvvigionamento riduce i costi di produzione a livello globale e accelera la diffusione, rendendo l'ecosistema manifatturiero cinese un fattore chiave di crescita nel mercato globale del fotovoltaico.

L'influenza della Cina sul fotovoltaico globale:

Circa il 97% della produzione di wafer di silicio avviene in Cina, e una parte consistente viene poi esportata in altri Paesi come materia prima per le celle solari. Approssimativamente il 75% delle celle solari in silicio integrate nei moduli e installate negli Stati Uniti è prodotto da filiali cinesi in Paesi del Sud-est asiatico, tra cui Malesia, Vietnam e Thailandia. Inoltre, una grande quantità di componenti fotovoltaici proviene dalla Cina. Sebbene una quota, seppur minore, ma considerevole di polisilicio, celle e moduli provenga da Paesi al di fuori della Cina, la catena di approvvigionamento globale del fotovoltaico dipende in modo significativo da wafer e lingotti cinesi. Anche altri componenti della catena di approvvigionamento dei moduli, come le apparecchiature di produzione e i componenti di bilanciamento del modulo (ad esempio, telai in alluminio e vetro), sono forniti prevalentemente dalla Cina. I produttori locali detengono una quota fondamentale dei componenti di bilanciamento del sistema fotovoltaico, inclusi gli inverter utilizzati nelle reti elettriche, nonché l'acciaio e l'alluminio impiegati per il montaggio dei moduli fotovoltaici.

Inoltre, la presenza di fornitori chiave in Cina è determinante per la definizione dei costi dei componenti, incluso il polisilicio. Secondo l'EIA, i prezzi del polisilicio sono triplicati, passando da 6,27 USD/kg nel giugno 2020 a 28,46 USD/kg nel giugno 2021. Ciò è attribuibile a uno squilibrio tra domanda e offerta dovuto all'espansione della capacità produttiva di wafer e celle. Con il polisilicio che si sta affermando come un collo di bottiglia critico, le aziende a valle, come i produttori di celle e wafer, hanno strategicamente accumulato scorte di polisilicio per soddisfare la domanda prevista, trainata principalmente dalla proliferazione di impianti su larga scala in Cina. Sulla base dei progetti annunciati, si prevede che la capacità produttiva di polisilicio raddoppierà nei prossimi anni. Alcuni dei nuovi impianti costruiti hanno una capacità produttiva di 30.000-70.000 tonnellate all'anno, e sono previsti progetti per la costruzione di impianti con una capacità superiore a 100.000 tonnellate.

Le aziende cinesi si sono impegnate a ridurre i prezzi del polisilicio creando impianti di produzione e concentrandosi in aree con costi accessibili per terreni, energia elettrica e manodopera. Le province occidentali, tra cui Mongolia Interna, Qinghai, Sichuan e soprattutto Xinjiang, presentano una presenza significativa di tali impianti. Attualmente, queste regioni ospitano il 54% della produzione cinese di componenti fotovoltaici e il 39% della produzione globale della Cina. Sulla base dei progetti attivi fino al 2022, viene fornita una stima della produzione complessiva di componenti fotovoltaici in Cina.

I bassi costi del lavoro in Cina e la catena di approvvigionamento concentrata di semiconduttori fotovoltaici in silicio cristallino (c-Si) hanno rappresentato una barriera all'ingresso per altri operatori. Negli Stati Uniti, la spesa per il lavoro rappresenta il 22% dei costi di produzione contro l'8% in Cina, il 36% dei costi di produzione dei wafer negli Stati Uniti contro il 23% in Cina e il 33% dei costi di produzione delle celle negli Stati Uniti contro l'8% in Cina.

Inoltre, nonostante gli sforzi in corso per svincolarsi dalla dipendenza dalla Cina per l'approvvigionamento di componenti, le esportazioni cinesi di pannelli solari sono aumentate del 34% nella prima metà del 2023. Questo dato è fondamentale per soddisfare l'elevata domanda di energia in Europa e Sudafrica. La crescente attenzione alla transizione verso l'energia pulita ha ulteriormente incrementato la dipendenza dalle esportazioni cinesi di pannelli solari. Del 90,4% del volume delle esportazioni, l'Europa si è confermata il maggiore importatore (58%), seguita dal Brasile, che ha ricevuto 9,5 GW di pannelli solari prodotti in Cina nella prima metà del 2023. Si prevede che l'Africa registrerà il tasso di crescita delle importazioni più rapido, pari al 187%, poiché i governi sono alla ricerca di soluzioni per mitigare la crescente crisi energetica, mentre la Cina sta sfruttando appieno l'attuale divario tra domanda e offerta.

Esportazioni di pannelli solari cinesi nel primo semestre del 2023, quota (%) in valore USD

Destinazione di esportazione | Quota di esportazione |

Europa | 52,50% |

Brasile | 7,60% |

Pakistan | 3% |

Australia | 2,60% |

Giappone | 2,70% |

Sudafrica | 2,70% |

Arabia Saudita | 2,10% |

Resto del mondo | 11,10% |

Fonte: Ember Energy

Inoltre, il mercato indiano del fotovoltaico sta registrando una forte crescita, trainata dall'aumento della domanda di elettricità e dalle politiche governative di sostegno all'adozione delle energie rinnovabili. Il Paese ha ampliato significativamente la sua capacità solare installata, passando da una base minima a oltre 130 GW negli ultimi anni, a testimonianza di investimenti costanti e di un'attenzione politica mirata. I progetti solari su larga scala dominano l'aumento della capacità, supportati da aste competitive e dallo sviluppo delle infrastrutture. Inoltre, iniziative come i programmi per il solare sui tetti stanno incoraggiando una maggiore adozione nei settori residenziale e commerciale. Si prevede che la crescente elettrificazione, l'espansione industriale e una solida pipeline di progetti accelereranno ulteriormente la diffusione del solare nei prossimi anni.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato del fotovoltaico in Nord America raggiungerà una quota del 14,09% entro il 2036, trainato dalla crescente domanda di elettricità, dalla maggiore adozione di energie rinnovabili e dal forte sostegno politico alla transizione verso l'energia pulita. I crescenti investimenti in progetti solari su larga scala, nella modernizzazione della rete e nello stoccaggio di energia stanno accelerando la diffusione del fotovoltaico in tutta la regione. La presenza di infrastrutture avanzate e la crescente elettrificazione dei trasporti e degli edifici contribuiscono ulteriormente a sostenere la domanda di sistemi fotovoltaici.

Al contempo, la crescita della produzione di silicio di grado metallurgico (MGS) in Nord America sta rafforzando il mercato fotovoltaico regionale, potenziando le catene di approvvigionamento nazionali. L'aumento della produzione di MGS riduce la dipendenza dalle importazioni di materie prime chiave utilizzate nei moduli solari, migliorando la stabilità dei costi e la sicurezza dell'approvvigionamento. Ciò supporta la produzione locale di wafer e celle, in linea con le iniziative governative volte a incentivare la produzione interna. Di conseguenza, l'espansione della capacità di MGS sta svolgendo un ruolo cruciale nel guidare la crescita del mercato fotovoltaico in Nord America.

Produzione di MGS in Nord America da parte dei principali contendenti (2022)

Impianto MGS | Capacità produttiva (tonnellate) |

Quebec Silicon Becancour, QC | 50.000 |

Ferroglobe Cascate del Niagara | 30.000 |

Ferroglobe Beverly, OH | 16.000 |

Ferroglobe Alloy, WV | 75.000 |

Dow Corning, Mt. Meigs, AL | 42.000 |

Ferroglobe Selma, AL | 31.000 |

Silicon Valley, Mississippi, Burnsville, MS | 36.000 |

L'utilizzo principale del polisilicio è nel settore fotovoltaico (che rappresenta l'80% della domanda), seguito da quello dei semiconduttori e dell'elettronica di consumo. Nonostante esistano diverse tecniche di produzione del polisilicio, due approcci principali detengono le maggiori quote di mercato nel settore fotovoltaico. Il metodo del reattore a letto fluidizzato (FBR) rappresenta il 3-5% del mercato fotovoltaico, mentre il metodo di deposizione chimica da fase vapore (CVD) di Siemens detiene il 90%. Il processo Siemens prevede il passaggio di un precursore di silano o di triclorosilano gassoso (TCS) sui filamenti di silicio riscaldati. I composti recuperati vengono ulteriormente lavorati per sintetizzare il polisilicio. Praticamente tutta la capacità produttiva di polisilicio è concentrata in 10 paesi, con la Cina che detiene il 72% della capacità globale.

La crescita del mercato fotovoltaico statunitense è trainata da ingenti investimenti nella produzione e nell'installazione di impianti solari, unitamente alla rapida espansione della capacità produttiva, che consente l'installazione su larga scala di sistemi fotovoltaici. Inoltre, l'aumento dei sistemi di accumulo energetico rafforza l'affidabilità della rete e favorisce un'integrazione efficiente del solare, accelerando l'adozione complessiva del mercato fotovoltaico.

I fornitori di energia elettrica sono stati suddivisi in due gruppi: i fornitori a servizio completo, che offrono pacchetti integrati di servizi elettrici, e gli altri fornitori. I fornitori a servizio completo in genere forniscono energia elettrica prodotta autonomamente o esternalizzata da altri produttori di energia indipendenti. Tra questi rientrano le società di servizi pubblici a capitale privato, come le società elettriche quotate in borsa, gli enti pubblici come le agenzie energetiche statali, i comuni e le autorità municipali per la commercializzazione del fotovoltaico, gli enti federali che comprendono operatori e produttori di energia finanziati o di proprietà del governo federale, e le cooperative, di proprietà e gestite dai soci. Oltre alle vendite ai clienti finali, l'energia elettrica viene spesso scambiata sui mercati all'ingrosso del fotovoltaico o tramite contratti bilaterali.

Quote percentuali delle vendite di energia elettrica, per tipologia di fornitore (2022)

Tipo di fornitore | quota di vendite di energia elettrica |

Servizi di pubblica utilità di proprietà di investitori | 75% |

Enti pubblici e federali | 16% |

Cooperative | 13% |

Altri | 15% |

Negli Stati Uniti, gli investimenti nella produzione e nello stoccaggio di energia solare hanno raggiunto un livello record nel 2023, grazie a finanziamenti sia pubblici che privati. Un'analisi comparativa tra il 2023 e il 2022 è riportata nella tabella seguente.

Investimenti statunitensi nel solare fino al 2023

Area di investimento | 2023 |

Produzione di pannelli solari | 5,1 miliardi di dollari (+470% rispetto al 2022) |

Produzione di batterie | 33,9 miliardi di dollari (+240%) |

(veicoli e articoli di cancelleria) | |

Diffusione di energia solare su larga scala | 35,4 miliardi di dollari (+45%) |

Implementazione di sistemi di archiviazione su larga scala | 17 miliardi di dollari (+71%) |

Implementazione di sistemi di elettricità distribuita e di accumulo | 21,6 miliardi di dollari (+18%) |

Fonte: US Energy Information Administration, Inventario preliminare mensile dei produttori di energia elettrica

Nel 2024, l'energia totale prodotta ha raggiunto circa 62,8 GW di nuova capacità di generazione elettrica su larga scala, registrando un forte aumento rispetto ai 18,4 GW del 2023. L'energia solare ha rappresentato la quota maggiore della nuova capacità, seguita dai sistemi di accumulo a batteria. Il 50% della capacità solare complessiva è rappresentato da Texas (35%), California (10%) e Florida (6%). Oltre a questi tre stati, l'impianto solare Gemini del Nevada, la cui entrata in funzione è prevista per il 2025, consentirà un valore aggiunto di 690 MW di capacità fotovoltaica e 380 MW di accumulo a batteria. Inoltre, la capacità di accumulo a batteria degli Stati Uniti ha raggiunto circa l'89% nel 2024, con un incremento di 30 GW. Si tratta di un aumento del 70% rispetto ai 6,4 GW di nuova capacità di accumulo a batteria del 2023. L'Inflation Reduction Act ha inoltre accelerato lo sviluppo dei sistemi di accumulo energetico grazie ai crediti d'imposta sugli investimenti (ITC) per i sistemi di accumulo autonomi. Prima dell'IRA, le batterie davano diritto a crediti d'imposta federali solo se erano collocate nello stesso luogo di un impianto fotovoltaico.

Il mercato canadese del fotovoltaico è in costante crescita, sostenuto dalla crescente adozione di energie rinnovabili e dal continuo aumento della capacità installata in tutte le province. Il Paese ha superato i 5 GW di capacità solare installata, a testimonianza della costante espansione registrata negli ultimi anni. La crescita è trainata principalmente dagli impianti distribuiti e sui tetti, oltre che da un flusso costante di progetti su larga scala. Inoltre, la forte attenzione del Canada alla transizione verso l'energia pulita e l'elevata quota di produzione di energia elettrica da fonti rinnovabili stanno incentivando un'ulteriore diffusione del solare. Grazie ai continui investimenti e alle politiche di supporto, si prevede che il mercato del fotovoltaico continuerà a crescere nei prossimi anni.

Approfondimenti sul mercato europeo

Il mercato europeo del fotovoltaico (FV) crescerà fino a raggiungere una quota di mercato del 10,06% entro il 2036, trainato da ambiziosi obiettivi di decarbonizzazione e dalle crescenti preoccupazioni per la sicurezza energetica. I crescenti investimenti nelle energie rinnovabili e nella modernizzazione della rete stanno accelerando la diffusione del solare in tutta la regione. Le politiche e gli incentivi governativi supportano sia gli impianti su larga scala che quelli sui tetti. Inoltre, la spinta a ridurre la dipendenza dai combustibili fossili sta ulteriormente incentivando l'adozione del solare.

Il mercato fotovoltaico tedesco è in rapida espansione, sostenuto dall'elevata domanda di elettricità e da un forte appoggio politico alle energie rinnovabili. Il Paese sta incrementando la capacità solare attraverso progetti su larga scala e installazioni sui tetti, nell'ambito della sua strategia di transizione energetica. La crescente elettrificazione nei settori industriali e dei trasporti sta ulteriormente alimentando la domanda di energia solare. I continui investimenti nell'ammodernamento della rete e nell'integrazione delle energie rinnovabili sostengono la crescita del mercato fotovoltaico.

Il mercato francese del fotovoltaico è in costante crescita, sostenuto da una solida infrastruttura elettrica e da una crescente attenzione alla diversificazione delle energie rinnovabili. L'espansione della capacità solare, affiancata alla base energetica nucleare, sta migliorando la flessibilità del mix energetico. Le iniziative governative a favore delle energie pulite e degli impianti solari ne stanno incentivando l'adozione. Inoltre, la crescente elettrificazione e gli ammodernamenti infrastrutturali contribuiscono alla crescita costante del mercato del fotovoltaico.

Principali attori del mercato del fotovoltaico (FV):

- First Solar (USA)

- Tata Power Solar Systems Ltd. (India)

- Canadian Solar Inc. (Canada)

- Wuxi Suntech Power Co. Ltd (Cina)

- NextEra Energy Resources LLC (USA)

- BrightSource Energy Inc. (USA)

- SunPower Corporation (USA)

- Vivaan Solar Pvt. Ltd. (India)

- Gruppo Waaree (India)

- Jinko Solar (Cina)

- OMCO Solar (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- First Solar è un'azienda leader nel mercato del fotovoltaico, nota per la sua tecnologia fotovoltaica avanzata a film sottile, in particolare per i moduli al tellururo di cadmio. L'azienda si concentra su progetti solari su larga scala e beneficia di solide capacità produttive negli Stati Uniti. La sua attenzione alla sostenibilità e ai moduli ad alta efficienza rafforza la sua posizione nelle implementazioni su vasta scala.

- Jinko Solar è uno dei maggiori produttori mondiali di moduli fotovoltaici, riconosciuto per la sua elevata capacità produttiva e la sua rete di distribuzione globale. L'azienda investe costantemente in ricerca e sviluppo per migliorare l'efficienza dei moduli e ridurre i costi. La sua forte presenza in diverse regioni favorisce l'adozione su larga scala dell'energia solare a livello globale.

- Canadian Solar Inc. opera lungo l'intera catena del valore del mercato fotovoltaico, dalla produzione allo sviluppo di progetti e alle soluzioni energetiche. L'azienda vanta una solida presenza globale con progetti solari su larga scala e distribuiti. Il suo portafoglio diversificato e la costante innovazione ne consolidano la posizione competitiva nel mercato del fotovoltaico.

- Tata Power Solar Systems India Ltd. è un attore di primo piano nel mercato indiano del fotovoltaico, offrendo servizi EPC (ingegneria, approvvigionamento e costruzione) e producendo moduli solari. L'azienda svolge un ruolo chiave nei progetti solari su larga scala e su tetto in tutto il paese. Il forte sostegno governativo e la domanda interna favoriscono la sua crescita nel mercato del fotovoltaico.

- Waaree Group è uno dei maggiori produttori indiani di moduli fotovoltaici, con una presenza globale in continua espansione. L'azienda si concentra sulla produzione di moduli di alta qualità e sull'ampliamento della capacità produttiva. La sua solida rete di distribuzione e le sue capacità di realizzazione di progetti favoriscono la diffusione dell'energia solare.

Di seguito è riportato l'elenco dei principali operatori attivi nel mercato globale del fotovoltaico:

I principali attori dominano il mercato del fotovoltaico grazie a capacità produttive su larga scala, solide catene di fornitura globali e una continua innovazione tecnologica. Investono ingenti risorse in ricerca e sviluppo per migliorare l'efficienza, la durata e la competitività dei costi dei moduli, favorendone una più ampia diffusione. Partnership strategiche, fusioni e collaborazioni a livello di progetto contribuiscono ulteriormente ad espandere la loro presenza nel mercato del fotovoltaico e ad accedere a nuove regioni. Inoltre, il loro coinvolgimento lungo tutta la catena del valore, dalla produzione allo sviluppo e all'installazione dei progetti, consente loro di mantenere un vantaggio competitivo e di conquistare una quota significativa del mercato del fotovoltaico.

Panorama aziendale del mercato globale del fotovoltaico:

Sviluppi recenti

- Nel novembre 2024, Trinasolar ha annunciato che le sue celle solari industriali bifacciali TOPCon di tipo n, di dimensioni maggiori (350,4 cm²), hanno raggiunto un'efficienza del 2658% nella categoria delle celle TOPCon di tipo n. Questo rappresenta il 28 ° record mondiale stabilito da Trinasolar in termini di efficienza di conversione di celle/moduli, a ulteriore conferma delle sue solide capacità di innovazione.

- Nel settembre 2024, il Dipartimento dell'Energia degli Stati Uniti (DOE), in collaborazione con kWh Analytics, ha lanciato un'iniziativa da 2,4 milioni di dollari per lo sviluppo di progetti fotovoltaici. La nuova iniziativa consentirà la raccolta di dati reali sulle perdite di energia elettrica dalle reti di produzione di energia rinnovabile e contribuirà a definire nuovi standard per minimizzare le perdite di generazione.

- Nel settembre 2024, OMCO Solar e Heleine hanno collaborato per lanciare moduli fotovoltaici integrati destinati al mercato solare fotovoltaico statunitense. Questa soluzione integrata supporta gli sviluppatori locali di impianti solari che desiderano usufruire del vantaggioso credito d'imposta previsto dall'IRA (Internal Revenue Service).

- Report ID: 6098

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2036

Copyright © 2026 Research Nester. Tutti i diritti riservati.