Prospettive di mercato degli inchiostri conduttivi:

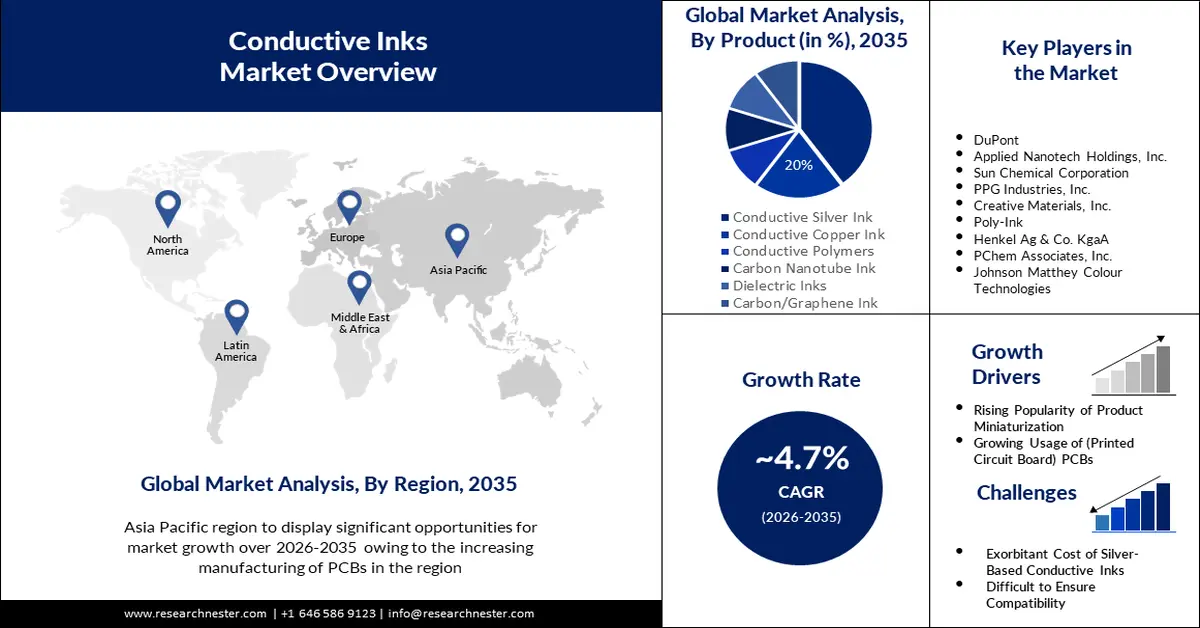

Il mercato degli inchiostri conduttivi ha raggiunto un valore di oltre 3,16 miliardi di dollari nel 2025 e si prevede che supererà i 5 miliardi di dollari entro il 2035, con una crescita di oltre il 4,7% CAGR nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore degli inchiostri conduttivi è stimato in 3,29 miliardi di dollari.

Argento, carbonio e grafene costituiscono le materie prime chiave nella filiera dell'inchiostro conduttivo. Le miniere statunitensi hanno generato circa 88.100 chilogrammi di argento nell'ottobre 2024 e il volume medio giornaliero è stato di 2.840 kg a ottobre, leggermente superiore alla capacità media giornaliera di 2.790 kg del 2023. La produzione mondiale nel 2024 ha superato 1,1 miliardi di once e l'assorbimento industriale è il principale catalizzatore per la domanda di metallo bianco, che dovrebbe raggiungere il massimo annuale entro la fine del 2025.

Secondo l'United States Geological Survey (USGS), le importazioni di argento sotto forma di lingotti, minerali, minerali e concentrati nell'ottobre 2024 hanno raggiunto i 318.000 kg, il 13% in meno rispetto al volume di settembre 2024 di 365.000 kg. Tra settembre e ottobre si è registrato un calo del 34% nelle importazioni e un calo del 5% per i lingotti. Le importazioni di lingotti d'argento sono diminuite da Perù (4.700 kg), Kazakistan (6.740 kg), Repubblica di Corea (17.500 kg) e Canada (16.200 kg). La compensazione è stata dovuta a un picco nelle importazioni di lingotti d'argento da Messico (17.300 kg), Bulgaria (1.140 kg) e Cile (19.400 kg). Le importazioni di dore dalla Svezia (18.000 kg), dal Sudafrica (8.570 kg) e dal Messico (16.700 kg) hanno subito una battuta d'arresto, attribuibile all'aumento delle importazioni di dore dalla Colombia (1.160 kg) e dal Canada (14.600 kg).

Il prezzo medio dell'argento a ottobre 2024 è stato di 32,60 USD per oncia troy, con una crescita dell'8%, che evidenzia un incremento dell'8% rispetto ai 30,23 USD per oncia troy del mese precedente. Il prezzo di ottobre è stato notevolmente superiore del 45% rispetto al prezzo medio giornaliero di ottobre 2023 di 22,44 USD per oncia troy e del 66% rispetto al prezzo medio giornaliero di ottobre 2022 di 19,62 USD per oncia troy. Il prezzo giornaliero di ottobre 2024 ha oscillato tra il massimo annuale di 34,60 USD per oncia troy e il minimo storico di 0,50 USD per oncia troy. Nel 2022, la grafite ha registrato un valore commerciale totale di 800 milioni di dollari, con un tasso di crescita del 20,9% rispetto ai 662 milioni di dollari del 2021. I principali esportatori sono stati la Cina (411 milioni di dollari), che ha detenuto il 51,3% della quota di esportazione, il Mozambico (83,9 milioni di dollari), il Madagascar (78,5 milioni di dollari), la Germania (35,4 milioni di dollari) e il Brasile (30,4 milioni di dollari). Secondo l'OEC, il commercio complessivo di inchiostro è stato di 12,1 miliardi di dollari nel 2022, con la Germania (2,2 miliardi di dollari) che si è affermata come principale esportatore, pari al 18,1% della quota di esportazione globale di inchiostro.

Anche i pigmenti a base di carbone o carbonio hanno mostrato significative opportunità di mercato in termini di conduttività. Minus 100, LLC ha ricevuto un finanziamento DE-SC000118694 dal Dipartimento dell'Energia degli Stati Uniti nell'aprile 2021 per studiare la portata degli inchiostri conduttivi a base di carbone. La proposta di valore di Minus 100, LLC suggeriva che l'utilizzo del carbone negli Stati Uniti, attraverso i progressi tecnologici, ha aumentato l'offerta di carbone del Paese come materia prima primaria per prodotti a valore aggiunto. La ricerca ha portato allo sviluppo di un nuovo metodo per migliorare la conduttività elettrica delle materie prime a base di carbone bituminoso tramite lavorazione a microonde. L'introduzione del MW da 3,2 kW ha ridotto al minimo i tempi di processo e aumentato la resa del prodotto.

Chiave Inchiostri conduttivi Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

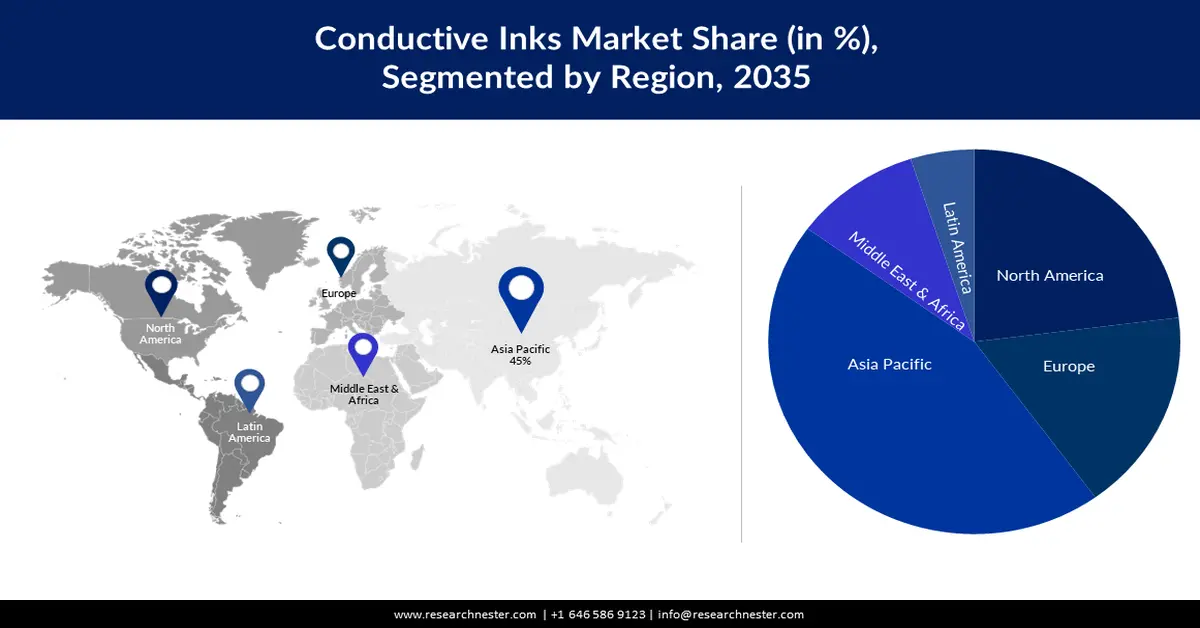

- Il mercato degli inchiostri conduttivi nell'area Asia-Pacifico raggiungerà una quota di mercato di circa il 45% entro il 2035, trainato dal predominio della produzione di PCB in Cina e Taiwan.

- Il mercato nordamericano registrerà un'enorme crescita durante il periodo di previsione, trainato dall'aumento delle vendite di elettronica e dal supporto della ricerca e sviluppo.

Approfondimenti di segmento:

- Si prevede che il segmento dell'inchiostro conduttivo d'argento nel mercato degli inchiostri conduttivi raggiungerà una quota del 40% entro il 2035, trainato dal suo utilizzo in applicazioni elettroniche stampate conduttive su vari substrati.

- Si prevede che il segmento fotovoltaico nel mercato degli inchiostri conduttivi deterrà una quota di fatturato considerevole entro il 2035, grazie ai progressi tecnologici nei sistemi fotovoltaici e ai vantaggi della bassa resistenza.

Principali trend di crescita:

- Sviluppo di biosensori estensibili

- Avvento della cattura del carbonio

Principali sfide:

- Limiti tecnologici e sfide produttive

Attori principali: Vorbeck Materials Corp., Creative Materials, Inc., DuPont, Applied Nanotech Holdings, Inc., Sun Chemical Corporation, PPG Industries, Inc., Henkel Ag & Co. KgaA, PChem Associates, Inc., Johnson Matthey Colour Technologies, Nagase America LLC.

Globale Inchiostri conduttivi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,16 miliardi di USD

- Dimensioni del mercato nel 2026: 3,29 miliardi di USD

- Dimensioni del mercato previste: 5 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 45% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 10 September, 2025

Fattori trainanti e sfide della crescita del mercato degli inchiostri conduttivi:

Fattori di crescita

- Sviluppo di biosensori estensibili: l'elettronica e i biosensori estensibili hanno dimostrato un enorme potenziale nella diagnostica avanzata, nell'assistenza sanitaria indossabile, nella robotica morbida e nelle interfacce utente uomo-macchina persistenti. La serigrafia è un metodo di stampa ad alta produttività e maturo. Inoltre, le innovazioni negli inchiostri nanoconduttivi intrinsecamente estensibili hanno consentito la progettazione avanzata di dispositivi indossabili. Nel luglio 2022, HydroGraph Clean Power Inc. ha lanciato il suo inchiostro al grafene, che offre atossicità e trasparenza ottica. Questo sviluppo segna una pietra miliare verso la produzione di dispositivi elettronici indossabili pieghevoli e convenienti. L'azienda punta a entrare nei segmenti dei biosensori, dei display touchscreen, dei tag RFID e delle batterie per veicoli elettrici.

- Emergenza della cattura del carbonio : alla luce delle preoccupazioni relative all'aumento dell'impronta di carbonio, le dinamiche di mercato si sono spostate verso l'adozione di processi industriali sostenibili, tra cui la cattura e lo stoccaggio del carbonio (CCS). Secondo il Congressional Budget Office, gli Stati Uniti disponevano di 15 impianti di cattura e stoccaggio del carbonio a settembre 2023. Complessivamente, i 15 impianti CCS hanno una capacità di 22 milioni di tonnellate di CO2 all'anno, pari allo 0,4% delle emissioni di CO2 del Paese. La maggior parte si trova in impianti di produzione di gas naturale, etanolo e fertilizzanti per aziende di recupero avanzato del petrolio e di inchiostri.

Il sostegno finanziario federale per la CCS è costituito dall'Infrastructure Investment and Jobs Act del 2021, che ha agevolato stanziamenti anticipati per 8,2 miliardi di dollari per il periodo 2022-2026, e dal Reconciliation Act del 2022, che ha ampliato significativamente la sezione di credito del 45° trimestre. Inoltre, il governo federale, in collaborazione con il Dipartimento dell'Energia, sovvenziona la tecnologia CCS attraverso finanziamenti e sovvenzioni per limitare i costi di cattura e stoccaggio della CO2. Attualmente, impianti CCS con una capacità complessiva di 134 milioni di tonnellate annue sono in fase di sviluppo o costruzione. Una volta che tutti gli impianti saranno operativi, si prevede che la capacità totale di cattura della CO2 del Paese raggiungerà i 156 milioni di tonnellate annue, un aumento di sette volte rispetto allo scenario attuale.

In termini di commercio di carbonio, il valore globale è stato di 7,16 miliardi di dollari, con un tasso di crescita delle esportazioni del 35,8% tra il 2021 e il 2022. I principali esportatori di carbon black e altre forme di carbonio sono stati Cina (1,45 miliardi di dollari), Russia (961 milioni di dollari), Germania (527 milioni di dollari), Polonia (455 milioni di dollari) e Corea del Sud (425 milioni di dollari). L'integrazione dell'approvvigionamento sostenibile di materie prime e la conseguente impennata del commercio di carbon black stanno alimentando la proliferazione del mercato degli inchiostri conduttivi.

Sfide

- Limitazioni tecnologiche e sfide produttive: sebbene gli inchiostri conduttivi stiano rapidamente guadagnando terreno, problemi di prestazioni come conduttività, problemi di adesione e degrado nel tempo possono ostacolarne l'adozione complessiva. Inoltre, l'elettronica stampata richiede tecniche di stampa specializzate che possono complicare la produzione di massa e incidere sui costi totali.

Dimensioni e previsioni del mercato degli inchiostri conduttivi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

4,7% |

|

Dimensione del mercato dell'anno base (2025) |

3,16 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli inchiostri conduttivi:

Analisi del segmento di prodotto

Si stima che il segmento degli inchiostri conduttivi d'argento raggiungerà la quota di fatturato maggiore, pari a circa il 40%, entro il 2035, attribuibile alle sue applicazioni di elettronica stampata conduttiva, tra cui componenti elettronici in-mold con forme 3D. Un'ampia gamma di substrati, come poliestere, Mylar, vetro, policarbonato, poliimmide, Kapton e superfici rivestite in ITO, utilizza inchiostri conduttivi d'argento per tracciati di circuiti più lunghi e stretti. Le iniziative governative, tra cui il Consiglio di Stato in Cina, hanno pubblicato una nuova linea guida nel gennaio 2024 per rafforzare la filiera dell'argento conduttivo e l'economia in generale.

Analisi del segmento applicativo

Il segmento fotovoltaico nel mercato degli inchiostri conduttivi è destinato a conquistare una quota considerevole dal 2024 al 2035. L'utilizzo di inchiostri conduttivi è una tecnica consolidata per la metallizzazione delle superfici superiori dei pannelli solari tramite stampa a getto d'inchiostro, al fine di creare pannelli fotovoltaici organici stampati su superfici sottili e flessibili. Inoltre, si prevede che il mercato continuerà a crescere grazie ai continui progressi tecnologici del sistema fotovoltaico e ai vantaggi offerti dagli inchiostri conduttivi, come la bassissima resistenza, fondamentale per il settore solare.

La nostra analisi approfondita del mercato globale degli inchiostri conduttivi include i seguenti segmenti:

Prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato degli inchiostri conduttivi:

Approfondimenti sul mercato APAC

Si prevede che il mercato degli inchiostri conduttivi nella regione Asia-Pacifico deterrà la quota maggiore, con una quota del 45% entro la fine del 2035. La crescita del mercato regionale è prevista grazie alla crescente produzione di circuiti stampati (PCB). La Cina è uno dei maggiori produttori di PCB al mondo e si è affermata come una destinazione di rilievo per i prototipi di PCB grazie ai suoi bassi costi di produzione. La Cina ha prodotto PCB per un valore di circa 77 miliardi di dollari nel 2021. Dopo la Cina, Taiwan è diventata leader mondiale nel settore dei PCB, controllando oltre il 32% del mercato con oltre 25 produttori che detengono una straordinaria espansione. Ad esempio, il volume di produzione di circuiti stampati di Taiwan ha superato i 620 milioni di piedi quadrati di dollari nel 2022.

Il mercato cinese è trainato dall'elevata esportazione di prodotti elettronici. La Commissione per il Commercio Internazionale degli Stati Uniti ha rivelato che la Cina ha rappresentato il 33% delle importazioni totali di prodotti elettronici degli Stati Uniti nel 2020, per un valore di 160.999 milioni di dollari. Inoltre, Taiwan ha rappresentato il 6,7% della quota di esportazione, seguita da Malesia (6,4%), Vietnam (6,1%), Giappone (4,0%), Corea del Sud (3,9%) e Thailandia (3,5%).

Approfondimenti sul mercato nordamericano

Anche il Nord America registrerà un tasso di crescita elevato per il fatturato del mercato degli inchiostri conduttivi fino al 2035 e si posizionerà al secondo posto grazie all'aumento delle vendite di elettronica di consumo e dell'e-commerce B2B nella regione. Si prevede che il settore dell'e-commerce statunitense registrerà un CAGR dell'11,2% e quello canadese del 10,5% entro la fine del 2026. Le esportazioni di prodotti elettronici statunitensi nel 2020 sono state valutate a 253.238 milioni di dollari e il principale partner è stata la Cina.

La crescita del mercato statunitense degli inchiostri conduttivi è attribuita alle attività di ricerca e sviluppo, unite a iniziative governative di supporto. Nell'agosto 2024, il Lawrence Livermore National Laboratory ha annunciato un progetto di ricerca per la formulazione di nuovi inchiostri conduttivi per elettrodi stampati con tecnologia DIW (Direct Ink Write). L'obiettivo della ricerca e sviluppo è soddisfare le esigenze di stampa 3D, agenti di templating o solventi e geometrie topologicamente ottimizzate.

Attori del mercato degli inchiostri conduttivi:

- Vorbeck Materials Corp.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Materiali creativi, Inc.

- DuPont

- Applied Nanotech Holdings, Inc.

- Sun Chemical Corporation

- PPG Industries, Inc.

- Henkel Ag & Co. KgaA

- PChem Associates, Inc.

- Johnson Matthey Colour Technologies

- Nagase America LLC

Il panorama del mercato è plasmato da diverse iniziative strategiche, tra cui la capitalizzazione degli incentivi governativi, il lancio di nuovi prodotti, le collaborazioni e la ricerca e sviluppo. La crescente attenzione alla sostenibilità ambientale ha facilitato lo sviluppo di tecnologie come la CCS. I sussidi finanziari federali e i crediti d'imposta stanno aiutando i fornitori nazionali statunitensi a svincolarsi dalla dipendenza estera. Alcuni dei principali attori che operano nel mercato globale degli inchiostri conduttivi sono:

Sviluppi recenti

- A settembre 2024, DuPont ha presentato le tecnologie dei nanofili d'argento al SID, dedicato ai display e alle interfacce per veicoli. L'azienda sta ampliando il suo portafoglio di prodotti innovativi con soluzioni basate su materiali come l'elettronica in-mold (IME), la tecnologia di rilevamento e telemetria con luce (LiDAR), la schermatura e la tecnologia a infrarossi (IR) e l'interferenza elettromagnetica (EMI).

- Nel settembre 2024, Electroninks e Scrona AG hanno dichiarato di voler collaborare allo sviluppo di materiali e processi per il packaging avanzato di semiconduttori. L'azienda punta allo sviluppo di processi e all'ottimizzazione dell'uso dei materiali Electroninks nell'ambito della tecnologia delle testine di stampa EHD basate su Scrona.

- Report ID: 4577

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Inchiostri conduttivi Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.