Prospettive di mercato dei disperdenti di riempimento termicamente conduttivi:

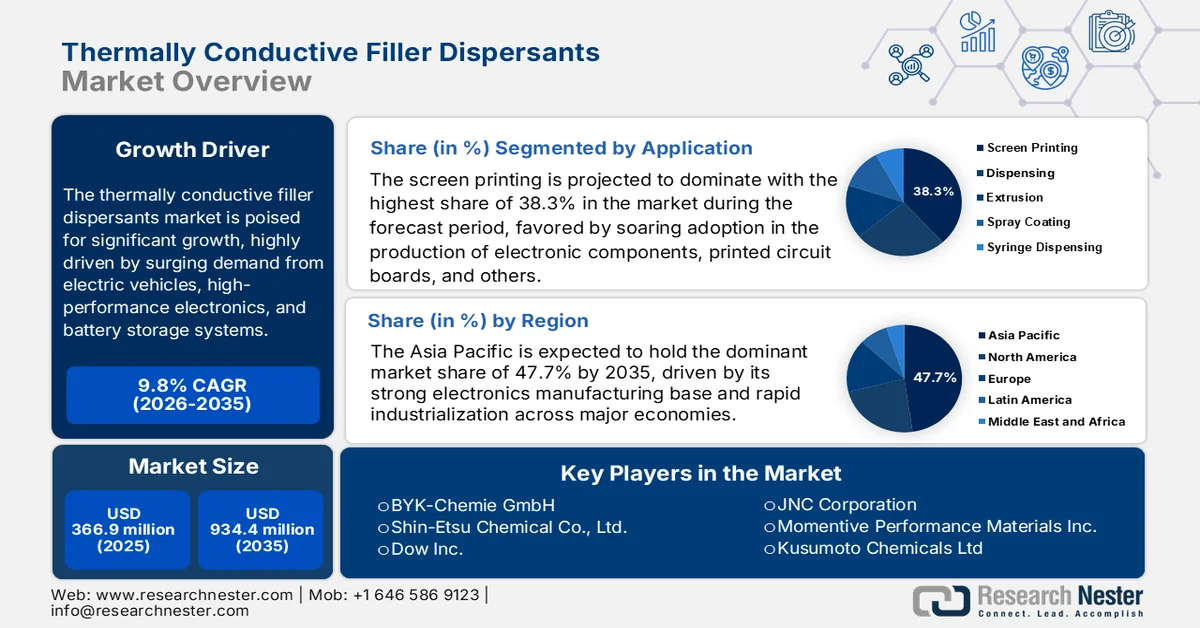

Il mercato dei disperdenti di carica termicamente conduttivi è stato stimato in 335,41 milioni di dollari nel 2025 e si prevede che supererà i 730,86 milioni di dollari entro il 2035, con un CAGR di oltre l'8,1% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei disperdenti di carica termicamente conduttivi è stimato in 359,86 milioni di dollari.

Si prevede che il mercato globale dei disperdenti di riempimento termoconduttivi sia in espansione a causa della crescente domanda di dispositivi elettronici miniaturizzati. Con l'aumento della compattezza e della potenza dei componenti elettronici, la gestione della generazione di calore diventa fondamentale per garantire prestazioni e longevità ottimali. I disperdenti di riempimento termoconduttivi sono necessari per aumentare la conduttività termica dei polimeri e di altri materiali utilizzati nell'elettronica e per consentire un efficace trasferimento e dissipazione del calore. Poiché smartphone, tablet, dispositivi indossabili e dispositivi IoT sono così comuni, vi è una crescente necessità di materiali termoconduttivi in grado di distribuire efficacemente il calore in spazi ridotti. La miniaturizzazione ha portato a una forte domanda di materiali che mantengano la gestione termica senza aumentare l'ingombro.

Con la crescente domanda dei consumatori e l'espansione della produzione di smartphone, i produttori stanno investendo in soluzioni termiche avanzate, dando ulteriore impulso al mercato dei disperdenti di riempimento termoconduttivi ad alte prestazioni. Le spedizioni globali di smartphone sono aumentate del 6,5% su base annua, raggiungendo 285,4 milioni di unità nel secondo trimestre del 2024, secondo le statistiche preliminari del Worldwide Quarterly Mobile Phone Tracker (2024) di International Data Corporation (IDC). Con l'aumento della potenza degli smartphone, grazie a processori avanzati, connettività 5G e batterie ad alte prestazioni, una gestione termica efficiente è fondamentale per prevenire il surriscaldamento e garantire la longevità del dispositivo.

La tabella seguente mostra le spedizioni di smartphone in tutto il mondo delle 5 principali aziende nel 2024:

Azienda | Spedizioni (in milioni di USD) | Quota di mercato (in %) |

SAMSUNG | 53.9 | 18.9 |

Mela | 45.2 | 15.8 |

Xiamoi | 42.3 | 14.8 |

Vivo | 25.9 | 9.1 |

OPPO | 25.8 | 9.0 |

Altri | 92.1 | 32.3 |

Totale | 285,4 | 100.0 |

Fonte: IDC

Chiave Disperdenti di riempimento termicamente conduttivi Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

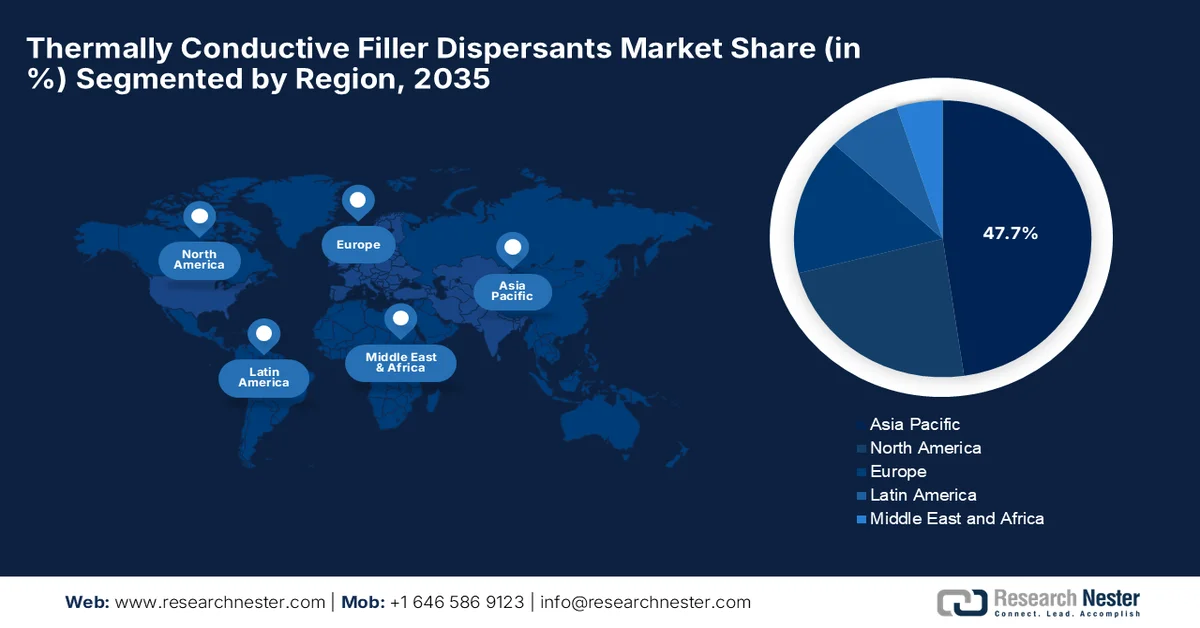

- L'Asia-Pacifico domina il mercato dei disperdenti di carica termoconduttivi con una quota del 46,1%, trainata dall'espansione industriale, dai progressi tecnologici e dalla crescente domanda di soluzioni di gestione termica nell'elettronica e nei veicoli elettrici nella regione Asia-Pacifico, garantendo una crescita robusta fino al 2026-2035.

- Il Nord America detiene una quota significativa nel mercato dei disperdenti di carica termoconduttivi, con una forte crescita prevista fino al 2026-2035, trainata dai progressi tecnologici e dal crescente utilizzo di materiali termoconduttivi nei settori dell'elettronica, dell'automotive e dell'aerospaziale in Nord America.

Approfondimenti sul segmento:

- Si prevede che il segmento della serigrafia raggiungerà una quota del 39,2% entro il 2035, trainato dal controllo preciso e dalla personalizzazione nello sviluppo di soluzioni termiche.

Principali trend di crescita:

- Crescente utilizzo per migliorare l'efficienza energetica

- Progressi nei materiali

Principali sfide:

- Problemi relativi alle prestazioni

- Problemi di compatibilità con diversi polimeri

- Attori principali: The Dow Chemical Corporation, Evonik Industries AG, Croda International plc, Lubrizol Advanced Materials India Pvt. Ltd., Momentive Performance Materials, Inc., Henkel AG & Co. KGaA, 3M Company, Compagnie de Saint-Gobain S.A., Indium Corporation, NuSil Technology, LLC.

Globale Disperdenti di riempimento termicamente conduttivi Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e previsioni di crescita:

- Dimensioni del mercato 2025: 335,41 milioni di USD

- Dimensioni del mercato 2026: 359,86 milioni di USD

- Dimensioni del mercato previste: 730,86 milioni di USD entro il 2035

- Previsioni di crescita: 8,1% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 46,1% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Giappone, Stati Uniti, Corea del Sud, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Taiwan

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei disperdenti di riempimento termicamente conduttivi:

Fattori di crescita

Utilizzo crescente per migliorare l'efficienza energetica: con l'aumentare della potenza e della dinamica dei dispositivi elettronici, aumenta anche la concentrazione di calore in spazi compatti. Un'efficace dissipazione del calore è essenziale per l'affidabilità e la prevenzione del surriscaldamento. Un'efficace dispersione del calore riduce la necessità di sistemi di raffreddamento attivi, che consumano più energia, consentendo un risparmio energetico. Ciò è particolarmente importante per le applicazioni in cui l'efficienza energetica è una priorità assoluta, come i veicoli elettrici e i sistemi di energia rinnovabile. Normative più severe che controllano il consumo di energia e la gestione dei rifiuti elettronici stanno determinando la necessità di materiali termicamente efficienti che facilitino il rispetto degli standard ambientali. Inoltre, aziende e consumatori sono stati incoraggiati a investire in capacità di energia rinnovabile attraverso programmi ambiziosi, tra cui RePowerEU e l'US Inflation Reduction Act.173 Espandendo le catene di approvvigionamento ad altre nazioni e promuovendo l'indipendenza energetica, queste misure stanno invertendo il predominio di grandi potenze come la Cina nel mercato energetico globale.

Pertanto, i crescenti investimenti in pannelli solari, turbine eoliche e altre tecnologie per le energie rinnovabili richiedono materiali efficaci per la dissipazione del calore, al fine di migliorarne le prestazioni e la durata. Nel 2023, i nuovi investimenti in energie rinnovabili e combustibili hanno raggiunto il livello record di 622,5 miliardi di dollari, esclusi i progetti idroelettrici superiori a 50 megawatt (MW). L'espansione globale dei sistemi solari fotovoltaici (FV) è stata un fattore determinante nell'aumento dell'8,1% degli investimenti a partire dal 2022.- Progressi nei materiali: le innovazioni nei materiali di riempimento termicamente conduttivi stanno svolgendo un ruolo cruciale nel guidare la crescita del mercato dei disperdenti di riempimento termicamente conduttivi, migliorando prestazioni ed efficienza e ampliando le possibilità applicative. I recenti progressi hanno introdotto materiali ad alte prestazioni, tra cui grafene, nitruro di boro e nanotubi di carbonio, che offrono un'eccezionale conduttività termica pur mantenendo proprietà di leggerezza e flessibilità. Il Fraunhofer Institute for Systems and Innovation Research ha rivelato che entro il 2028 la domanda di grafene potrebbe aumentare tra 9.000 e 170.000 tonnellate all'anno, con una mediana di 30.000 tonnellate. Pertanto, la crescente domanda di grafene sta contribuendo in modo significativo alla crescita del mercato dei disperdenti di riempimento termicamente conduttivi.

Inoltre, questi nuovi riempitivi migliorano la dissipazione del calore, la resistenza meccanica e la compatibilità con diverse matrici polimeriche, rendendoli ideali per dispositivi elettronici di nuova generazione, veicoli elettrici e sistemi di energia rinnovabile. Mentre le industrie spingono verso tecnologie più compatte, potenti ed efficienti dal punto di vista energetico, lo sviluppo di questi materiali avanzati sta consentendo soluzioni di gestione termica superiori, accelerando l'adozione di prodotti in diversi settori e alimentando l'espansione del mercato dei disperdenti di riempimento termoconduttivi.

Sfide

- Problemi relativi alle prestazioni: in molti casi, un'elevata conduttività termica richiede un carico di riempitivo considerevole. Tuttavia, questo può anche portare a problemi come una maggiore viscosità del materiale, che potrebbe influire sulla compatibilità con la lavorazione e le applicazioni. I riempitivi termoconduttivi devono essere distribuiti uniformemente nel materiale della matrice per ottenere la conduttività termica richiesta. La resistenza al contatto termico causata da una dispersione inadeguata riduce l'efficienza complessiva.

- Problemi di compatibilità con polimeri diversi: con variazioni nella composizione chimica e nelle condizioni di lavorazione, può essere difficile ottenere la compatibilità con polimeri diversi. L'efficacia della dispersione e del contatto interfacciale dipende dalla compatibilità interfacciale dei riempitivi e della matrice polimerica, che influenza l'efficienza di trasferimento termico dei compositi. Sebbene le tecniche di modifica superficiale possano aumentare la compatibilità interfacciale, sono inefficaci nell'aumentare la conduttività termica complessiva. Rapporti d'aspetto, tipo di riempitivo e dimensioni sono alcune variabili che influenzano la conduttività termica dei compositi polimerici contenenti riempitivi dispersi.

Dimensioni e previsioni del mercato dei disperdenti di riempimento termicamente conduttivi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,1% |

|

Dimensione del mercato dell'anno base (2025) |

335,41 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

730,86 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei disperdenti di riempimento termicamente conduttivi:

Applicazione (serigrafia, erogazione, estrusione, verniciatura a spruzzo, erogazione tramite siringa)

Il segmento della serigrafia è destinato a dominare la quota di mercato dei disperdenti di carica termoconduttivi, con una quota di circa il 39,2% entro la fine del 2035. Il settore dei disperdenti di carica termoconduttivi (TCFD) utilizza efficacemente la serigrafia per una varietà di scopi legati ai processi produttivi e alle applicazioni. È possibile serigrafare materiali termoconduttivi, inclusi i TCFD, su substrati come dissipatori di calore o circuiti stampati. Grazie al controllo preciso della quantità e della posizione della sostanza applicata, garantisce uniformità e omogeneità. La serigrafia consente test rapidi e personalizzazione durante lo sviluppo di soluzioni termiche. Gli ingegneri possono iterare rapidamente i progetti per ottenere lo spessore richiesto dei materiali applicati e la conduttività termica modificando le impostazioni del processo di serigrafia.

Tipo (riempitivi a base di metallo, riempitivi a base di ceramica, riempitivi a base di carbonio)

Si stima che il segmento dei riempitivi a base metallica nel mercato dei disperdenti per riempitivi termoconduttivi acquisirà una quota considerevole nel periodo di previsione. I materiali a base metallica svolgono un ruolo significativo nel mercato dei disperdenti per riempitivi termoconduttivi grazie alla loro eccellente conduttività termica. Questi materiali vengono utilizzati come riempitivi in un'ampia gamma di articoli in cui la dissipazione del calore è fondamentale, come componenti elettronici, componenti automobilistici e apparecchiature industriali. Questi componenti vengono generalmente combinati all'interno di una matrice polimerica per produrre un materiale composito termoconduttivo. I disperdenti utilizzati in queste formulazioni contribuiscono a garantire una dispersione uniforme dei riempitivi, garantendo le migliori proprietà meccaniche e termiche. I composti a base metallica, tra cui rame, argento e alluminio, dominano il mercato dei disperdenti per riempitivi termoconduttivi. Questi composti contribuiscono a migliorare la gestione termica in una vasta gamma di applicazioni industriali.

La nostra analisi approfondita del mercato globale dei disperdenti di riempimento termicamente conduttivi include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei disperdenti di riempimento termicamente conduttivi:

Statistiche di mercato APAC

Si prevede che il mercato dei disperdenti di carica termoconduttivi dell'area Asia-Pacifico rappresenterà una quota di fatturato di circa il 46,1% entro il 2035. Questa regione si concentra sulla produzione di semiconduttori, elettronica di consumo ed elettronica per l'industria automobilistica. I disperdenti di carica termoconduttivi sono fondamentali in questi settori per migliorare la dissipazione del calore, l'affidabilità e le prestazioni dei componenti elettronici. Tra i paesi con capacità produttive sviluppate nei settori dell'elettronica e dell'industria automobilistica figurano Cina, Taiwan, Corea del Sud e Giappone. Questa infrastruttura supporta la necessità di materiali termoconduttivi, come i disperdenti di carica, per soddisfare le rigorose esigenze di gestione termica dei moderni dispositivi elettronici. Si prevede una crescita futura del mercato dei disperdenti di carica termoconduttivi nell'area Asia-Pacifico grazie all'espansione industriale, ai progressi tecnologici e alla crescente consapevolezza dei consumatori sulla necessità di una gestione termica nei dispositivi elettronici.

La popolazione cinese numerosa e in crescita, unita all'aumento del reddito disponibile, ha portato a un'impennata della domanda di prodotti elettronici e veicoli elettrici. Secondo l'Ufficio Informazioni del Consiglio di Stato, il reddito disponibile pro capite della Cina è aumentato del 6,2% su base annua in termini nominali, raggiungendo i 1.624,57 dollari nel primo trimestre del 2024. Separatamente, il reddito disponibile pro capite nelle aree rurali è aumentato del 7,6%, raggiungendo i 911,32 dollari, mentre nelle aree urbane è aumentato del 5,3%, raggiungendo i 2.093,16 dollari.

Questa crescente classe media, unitamente al cambiamento degli stili di vita, ha ulteriormente incrementato la domanda di tali prodotti. Inoltre, i progressi tecnologici e l'aumento delle attività di ricerca e sviluppo sui disperdenti di carica termicamente conduttivi nella regione Asia-Pacifico, con la Cina che svolge un ruolo fondamentale in questa espansione.

In India , la rapida espansione del settore manifatturiero dell'elettronica ha portato a un aumento della produzione di dispositivi elettronici che richiedono soluzioni efficienti per la gestione termica. Inoltre, la transizione dell'industria automobilistica verso i veicoli elettrici ha aumentato la domanda di materiali avanzati per la gestione del calore nei sistemi di batterie e nell'elettronica di potenza. L'enfasi del governo sui progetti di energia rinnovabile, come gli impianti solari, contribuisce ulteriormente alla necessità di materiali che migliorino la conduttività termica. Ad esempio, nel dicembre 2023, in base alla dichiarazione del Primo Ministro alla COP-26, il governo ha fissato l'obiettivo di ottenere 500 GW di capacità installata da combustibili non fossili entro il 2030, secondo il Ministro dell'Unione per le Energie Nuove e Rinnovabili e l'Energia.

Analisi del mercato del Nord America

Entro il 2035, il Nord America deterrà una quota significativa del mercato dei disperdenti di carica termoconduttivi. Il mercato dei disperdenti di carica termoconduttivi in Nord America è influenzato da diversi fattori legati alla domanda e all'offerta. Per aumentare la conduttività termica di alcuni materiali, è necessario utilizzare disperdenti di carica termoconduttivi. In settori come l'elettronica, l'automotive, l'aerospaziale e l'edilizia, questo è particolarmente significativo. Nell'edilizia, la sostenibilità e l'efficienza energetica stanno diventando sempre più importanti. I materiali con una maggiore conduttività termica consentono un migliore isolamento e risparmio energetico negli edifici. Si prevede che il mercato dei disperdenti di carica termoconduttivi crescerà gradualmente in Nord America grazie ai progressi tecnici e all'espansione delle applicazioni in molti settori.

Gli Stati Uniti fungono da hub per la produzione di elettronica e semiconduttori, dove la crescente miniaturizzazione e densità di potenza dei dispositivi richiedono soluzioni efficienti per la gestione termica. Nel maggio 2024, la Semiconductor Industry Association ha evidenziato che, per la prima volta da decenni, gli Stati Uniti avranno ampliato la propria presenza nella produzione di chip a livello nazionale rispetto al resto del mondo, con la loro quota della capacità produttiva globale di chip in aumento dal 10% nel 2022, anno di approvazione del CHIPS and Science Act, al 14% entro il 2032. Secondo l'analisi, la quota statunitense sarebbe ulteriormente diminuita all'8% entro il 2032 se il CHIPS non fosse stato approvato.

Inoltre, la solida industria automobilistica nazionale, con la sua crescente attenzione ai veicoli elettrici, richiede materiali termici avanzati per migliorare le prestazioni e la sicurezza delle batterie. Anche la domanda di materiali leggeri e termicamente conduttivi da parte del settore aerospaziale e della difesa ha contribuito all'espansione del mercato dei disperdenti di carica termoconduttivi.

Inoltre, l'aumento globale della domanda di veicoli elettrici ha portato a un aumento della produzione di veicoli elettrici in Canada , rendendo necessarie soluzioni avanzate di gestione termica per garantire l'efficienza e la sicurezza delle batterie. Secondo l'Autorità di regolamentazione dell'energia canadese, nel 2023 sono stati venduti circa 14 milioni di veicoli elettrici (EV) in tutto il mondo; la partecipazione del Canada è di circa l'1,3%, in linea con la sua quota nell'economia mondiale.

Inoltre, l'espansione del settore elettrico ed elettronico, trainata dalla domanda dei consumatori di dispositivi più piccoli, veloci ed efficienti, ha accresciuto la necessità di materiali efficaci per la dissipazione del calore. I progressi tecnologici e gli investimenti in ricerca e sviluppo hanno ulteriormente contribuito all'espansione del mercato dei disperdenti di riempimento termicamente conduttivi, introducendo tecnologie disperdenti innovative.

Principali attori del mercato dei disperdenti di riempimento termicamente conduttivi:

- La Dow Chemical Company

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Evonik Industries AG

- Croda International plc

- Lubrizol Advanced Materials India Pvt. Ltd.

- Momentive Performance Materials, Inc.

- Henkel AG & Co. KGaA

- Azienda 3M

- Compagnie de Saint-Gobain SA

- Indium Corporation

- Tecnologia NuSil, LLC

Il mercato dei disperdenti per cariche termoconduttive è caratterizzato da un'intensa concorrenza, con numerose aziende affermate e nuovi operatori emergenti che si contendono la leadership di mercato. In risposta alle mutevoli esigenze dei consumatori, gli operatori del settore si stanno concentrando sullo sviluppo e sull'innovazione dei prodotti. Queste organizzazioni stanno investendo in modo sostanziale in ricerca e sviluppo per migliorare la funzionalità, la qualità e la convenienza delle loro offerte. Inoltre, queste aziende perseguono spesso partnership, collaborazioni e acquisizioni come strategie per espandere il proprio portafoglio prodotti, rafforzare la propria posizione nel mercato dei disperdenti per cariche termoconduttive e penetrare nuovi mercati.

Sviluppi recenti

- Nell'ottobre 2024, Dow e Carbice hanno annunciato una partnership strategica, la prima nel suo genere, per fornire un prodotto TIM (materiale di interfaccia termica) multigenerazionale che offre elettronica ad alte prestazioni nei settori della mobilità, industriale e dei beni di consumo, nonché nei semiconduttori.

- Nel febbraio 2024, Henkel ha annunciato che Bergquist Hi Flow THF 5000UT, un materiale di interfaccia termica (TIM) a cambiamento di fase, è stato premiato nella Lightwave Innovation Reviews 2024. Bergquist Hi Flow THF 5000UT, un TIM a cambiamento di fase privo di silicone, offre capacità di linee di giunzione sottili con bassa pressione e impedenza termica per disperdere il calore proveniente da processori di grandi dimensioni e applicazioni di potenza, comunemente utilizzate nei data center.

- Report ID: 7357

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Disperdenti di riempimento termicamente conduttivi Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.