Prospettive di mercato dei tessuti conduttivi:

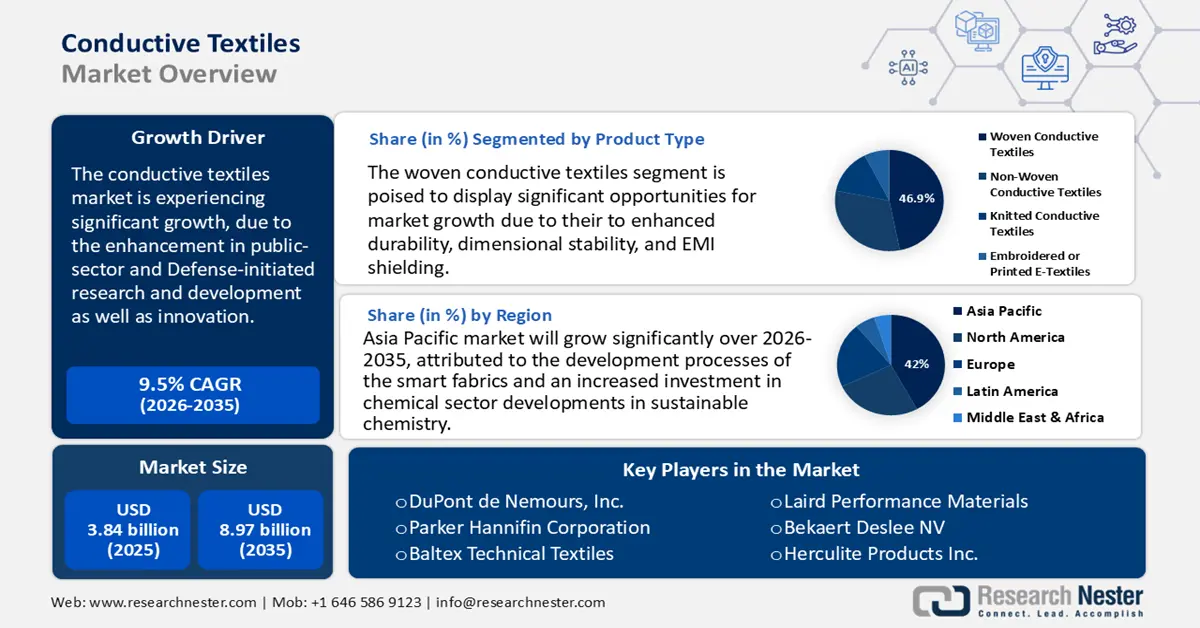

Il mercato dei tessuti conduttivi è stato stimato in 3,84 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 8,97 miliardi di dollari entro la fine del 2035, con un CAGR del 9,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei tessuti conduttivi è stimato in 3,99 miliardi di dollari.

Si prevede che il mercato dei tessuti conduttivi crescerà con un trend positivo, trainato principalmente dal miglioramento della ricerca e sviluppo nel settore pubblico e della difesa, nonché dall'innovazione. L'Advanced Functional Fabrics of America (AFFOA) ha creato un'infrastruttura per i test sui DPI e ha selezionato e facilitato sei contratti per un totale di oltre 10 milioni di dollari per aziende regionali produttrici di DPI. L'innovazione costante nei tessuti conduttivi è stata supportata da tali programmi governativi e utilizzata nei settori sanitario, della difesa e del monitoraggio industriale. In India, i parchi Mega Integrated Textile Region and Apparel (PM-MITRA) sono stati avviati dal governo con un investimento di 4.445 crore, per raggruppare tutte le unità di filatura, tessitura, lavorazione e finitura. Tali infrastrutture finanziate con fondi pubblici migliorano l'efficienza e la scalabilità delle catene di fornitura nazionali a supporto di una produzione tessile di qualità superiore, compresi i tessuti conduttivi. La convergenza di piani tessili statali multimilionari e centri di innovazione è indicativa della crescente consapevolezza dei tessuti conduttivi come area significativa della politica industriale nazionale. Tali progetti creano ecosistemi manifatturieri localizzati e migliorano anche la tecnologia, rispondendo sia alle esigenze degli appalti pubblici sia a quelle industriali del settore privato.

I dati indicati dal governo dimostrano ulteriormente la crescita continua nel settore del commercio di tessuti e tessuti tecnici, parte integrante delle catene di approvvigionamento. Tra il 2020 e il 2021, il valore delle esportazioni nazionali di prodotti tessili e di abbigliamento dagli Stati Uniti è aumentato di 2,7 miliardi di dollari, pari al 18,5%, raggiungendo i 17,4 miliardi di dollari. Inoltre, il commercio bilaterale di fibre, filati e tessuti è monitorato dall'USDA Economic Research Service, che mostra un significativo movimento transfrontaliero di materie prime come poliestere e nylon, miscelate in fibre con un elevato grado di proprietà conduttive, utilizzate per la produzione di tessuti. Questo movimento sostiene i reparti di assemblaggio e i centri di finitura tessile a livello globale, soprattutto in paesi dotati di infrastrutture integrate come India e Stati Uniti. Le statistiche commerciali indicano un aumento dell'attività transazionale, il che implica un aumento della domanda e una variazione dei costi. I continui e consistenti investimenti nei parchi industriali tessili, che includono infrastrutture come la logistica e le reti di servizi pubblici, supportano lo sviluppo delle capacità sia nei mercati locali che in quelli di esportazione. L'espansione della ricerca e sviluppo e della produzione diretta dal governo, le procedure doganali semplificate e la liberalizzazione degli scambi commerciali contribuiscono ulteriormente a migliorare la competitività dei tessuti conduttivi nei cicli globali di domanda e offerta.

Mercato dei tessuti conduttivi: fattori di crescita e sfide

Fattori di crescita

- Dinamiche del mercato dei prodotti chimici ecologici: l'aumento dell'uso di solventi di origine biologica, polimeri conduttivi e additivi ecocompatibili sta trasformando gli input chimici in tessuti conduttivi. Inoltre, si sta verificando un passaggio verso formulazioni sostenibili da parte dei produttori, dovuto alle crescenti esigenze di conformità ambientale e alle preferenze dei consumatori per alternative ecologiche, con conseguente aumento dello sviluppo di rivestimenti a basse emissioni e biodegradabili nell'applicazione di tessuti conduttivi in vari settori come la sanità e la difesa.

- Strategia industriale del Green Deal europeo: il Green Deal europeo e il piano d'azione per l'economia circolare richiedono un processo che riduca le emissioni di carbonio nelle sostanze chimiche utilizzate nell'industria tessile. Si prevede che gli investimenti verdi entro il 2030 raggiungeranno circa 350 miliardi di euro all'anno per sostenere le imprese sostenibili. L'obiettivo della direttiva è ridurre l'uso di sostanze chimiche nocive, aumentando l'uso di materiali riciclati e rinnovabili nei cicli produttivi. Con l'entrata in vigore delle nuove normative dell'UE, i produttori di tessuti conduttivi devono prestare particolare attenzione ai rivestimenti a basse emissioni di carbonio e ai metodi di sintesi ad alta efficienza energetica, nonché ai costi, per conformarsi alle normative nel modo più conveniente.

- Innovazione catalitica e riciclo chimico: innovazioni e sviluppi nella tecnologia dei catalizzatori hanno consentito una sintesi più ecologica di agenti conduttivi e rivestimenti a base metallica, un aumento della resa di reazione e una riduzione al minimo del consumo energetico. Questi progressi riducono i costi operativi e consentono la transizione verso una produzione chimica a ciclo chiuso. I polimeri conduttivi di alto valore, riciclati attraverso la depolimerizzazione catalitica e il riciclo chimico, contribuiscono a ridurre la dipendenza dalle materie prime. Ciò offre di conseguenza ai produttori vantaggi economici e di sostenibilità per le loro linee di tessuti conduttivi.

Dati commerciali nel filato ad alta tenacità di nylon o altre poliammidi

Il filato ad alta tenacità di nylon o altre poliammidi svolge un ruolo cruciale nel mercato dei tessuti conduttivi. La sua eccellente resistenza, durevolezza e resistenza all'abrasione lo rendono un materiale di base ideale per l'integrazione di fibre o rivestimenti conduttivi. La flessibilità del filato consente una facile miscelazione con metalli, carbonio o polimeri conduttivi, consentendo la produzione di tessuti conduttivi leggeri e ad alte prestazioni. Queste proprietà supportano la crescente domanda nei settori dell'elettronica indossabile, dei tessuti intelligenti, della difesa, dell'aerospaziale e dell'automotive, dove sia la robustezza meccanica che l'affidabilità della conduttività sono fondamentali.

Principali esportatori di filati ad alta tenacità di nylon o altre poliammidi nel 2023

Reporter (Paese/Entità esportatrice) | Valore delle esportazioni (migliaia di USD) | Quantità (Kg) |

Cina | 452.122,84 | 114.133.000 |

Paesi Bassi | 363.097,52 | 19.218.100 |

Unione Europea | 308.733,66 | - |

Stati Uniti | 202.432,10 | 16.777.500 |

Corea, Rep. | 200.904,69 | 10.469.100 |

Giappone | 166.597,16 | 27.513.700 |

Canada | 152.326,62 | 27.889.900 |

Vietnam | 104.246,51 | 20.183.000 |

Tacchino | 95.178,30 | 17.611.300 |

Belgio | 93.882,41 | 3.429.660 |

Fonti: WITS

Sfide

- Aumento dei dazi e limiti di accesso al mercato: nel 2025, gli Stati Uniti hanno imposto dazi elevati, fino al 10% aggiuntivi, sulle importazioni dalla Cina. Ciò ha avuto un impatto significativo sulla catena di approvvigionamento dall'Asia al Nord America, con un forte aumento dei costi di input per i tessuti conduttivi. Diversi produttori asiatici hanno abbandonato il mercato americano, con conseguente calo delle forniture competitive. Gli Stati Uniti hanno registrato un calo delle importazioni di prodotti chimici del 10,5% nel 2024, in particolare per quanto riguarda i materiali specializzati che applicano tessuti conduttivi. La ridotta flessibilità nella catena di approvvigionamento ha spinto gli acquirenti nordamericani a rivolgersi ad alternative nazionali più estese. Tali dazi hanno esercitato una pressione a lungo termine sui prezzi dell'integrazione chimica dei tessuti conduttivi sia nelle applicazioni elettroniche che in quelle medicali.

- Divergenze OCSE e pratiche di laboratorio incoerenti: all'interno del sistema di reciproca accettazione dei dati (MAD) dell'OCSE, solo 37 paesi sono ufficialmente iscritti e il riconoscimento dei controlli normativi sull'uso dei dati per l'accettazione dei dati nei test chimici rimane frammentato. Il mancato rispetto dei requisiti GLP nelle economie emergenti si traduce in ripetute prove di tossicità o di prestazione, aggiungendo circa 23 settimane ai tempi di approvazione e costi aggiuntivi per la convalida. I laboratori non OCSE producono prodotti chimici tessili conduttivi che vengono rifiutati o rallentati in mercati ad alto valore come l'UE e gli Stati Uniti. Ad esempio, con il mancato allineamento agli standard GLP dell'OCSE nel 2022, è stato necessario ripresentare le domande di oltre 159 prodotti chimici del Sud-Est asiatico. Questa deviazione rappresenta un ostacolo sia al commercio globale che alla cooperazione in materia di ricerca e sviluppo nel settore dei tessili conduttivi.

Dimensioni e previsioni del mercato dei tessuti conduttivi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,5% |

|

Dimensione del mercato dell'anno base (2025) |

3,84 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

8,97 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei tessuti conduttivi:

Analisi del tipo di prodotto

Si prevede che i tessuti conduttivi intrecciati cresceranno a una quota significativa del 46,9% negli anni previsti, grazie alla maggiore durata, alla stabilità dimensionale e alla schermatura EMI. Questi tessuti sono utilizzati principalmente nelle uniformi militari, negli abiti da lavoro industriali e anche nell'abbigliamento medico avanzato. La tessitura strutturata consente a queste fibre di essere applicate con precisione come fibre conduttive e di funzionare in applicazioni ad alto carico e ad alta usura. La domanda è inoltre sostenuta dai programmi di modernizzazione della difesa globale e dalle normative sulla sicurezza del settore. Si prevede che i tessuti intrecciati raggiungeranno un CAGR del 5,3% dal 2025 al 2034, con l'Asia-Pacifico leader nella produzione con oltre il 38% della produzione totale nel 2024.

Analisi del tipo di tessuto

Si prevede che il segmento del nylon crescerà a un ritmo costante, con una quota di fatturato del 41,8% negli anni previsti, grazie alla sua flessibilità superiore, alla robusta resistenza alla trazione e alla possibilità di essere rivestito con una varietà di tecnologie. Il segmento vanta una buona domanda nell'abbigliamento sportivo, nei tessuti per il monitoraggio sanitario e nelle attrezzature militari. I tessuti conduttivi in nylon sono altamente lavabili e riutilizzabili, un fattore cruciale per il business. La produzione globale di tessuti conduttivi in nylon ha superato 1,5 milioni di m nel 2023. Il consumo principale si concentra in Nord America ed Europa, mentre la produzione principale si concentra nell'area Asia-Pacifico. Si prevede che i tessuti conduttivi a base di nylon cresceranno annualmente con un tasso di crescita composto del 4,8% entro il 2034.

Analisi dei materiali conduttivi

Il segmento delle fibre rivestite in metallo, che detiene la quota di fatturato, dovrebbe raggiungere una quota del 34,6% nel 2024 e dovrebbe crescere in modo significativo entro il 2034. Questa crescita è trainata dalla sua conduttività, biocompatibilità e utilizzo antimicrobico, in particolare nelle applicazioni mediche, di difesa e tessili relative ai sensori. Nel 2023, oltre il 58% delle fibre rivestite in metallo è stato utilizzato solo come tessuti rivestiti in argento. L'adozione di queste fibre è stata rafforzata dalla crescente domanda di biosensori indossabili, indumenti intelligenti e dispositivi di protezione individuale. Si prevede che il segmento crescerà a un CAGR del 5,4% dal 2025 al 2034 grazie alla sua forte attività di ricerca e sviluppo nel settore dei nanorivestimenti a base d'argento.

La nostra analisi approfondita del mercato dei tessuti conduttivi include il seguente segmento

| Segmento | Sottosegmento |

Tipo di tessuto |

|

Materiale conduttivo |

|

Tipo di prodotto |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei tessuti conduttivi - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

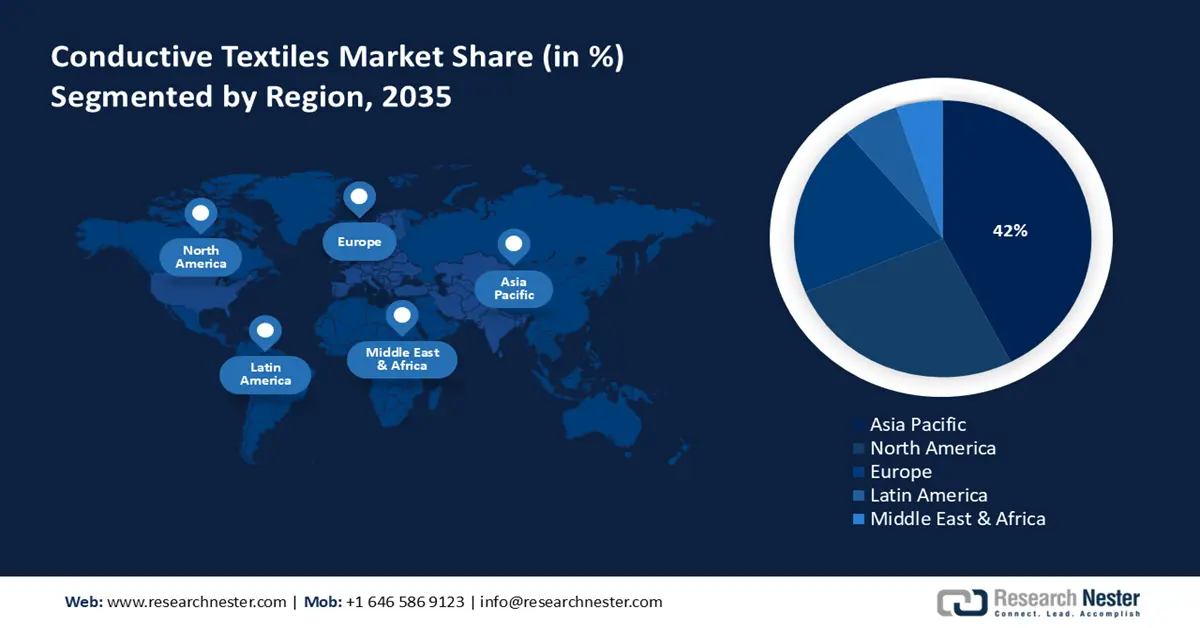

Si prevede che la regione Asia-Pacifico manterrà la posizione dominante nel mercato dei tessuti conduttivi, con una crescita del fatturato del 42% negli anni previsti entro il 2035. I mercati regionali sono fortemente concentrati in Cina, Giappone, India, Malesia e Corea del Sud, dove sono consolidati i processi di sviluppo dei tessuti intelligenti e si registrano maggiori investimenti nello sviluppo del settore chimico nella chimica sostenibile. Inoltre, i settori automobilistico, della sicurezza industriale, dei dispositivi medicali indossabili e dell'elettronica sono i fattori chiave che guidano questa crescita. Una parte importante del contesto industriale ed economico indiano è il settore chimico. Si prevede che il settore crescerà rapidamente, raggiungendo un valore compreso tra 400 e 450 miliardi di dollari entro il 2030 e tra 850 e 1.000 miliardi di dollari entro il 2040, da una dimensione di mercato di circa 220 miliardi di dollari nel 2023. Inoltre, nuove iniziative governative come Malaysia Green Transition stanno accelerando la decarbonizzazione del settore della lavorazione chimica, con l'obiettivo di raddoppiare la quota di energia rinnovabile nel bilancio elettrico entro il 2035.

Si prevede che la Cina dominerà il mercato dei tessuti conduttivi nell'area Asia-Pacifico entro il 2034, grazie alla sua produzione su larga scala di prodotti chimici e alla modernizzazione delle industrie, promossa dal governo. Tra il 2018 e il 2024, il Paese ha speso oltre 299 miliardi di dollari per la modernizzazione industriale attraverso il programma Made in China 2025. Gli impianti chimici hanno risparmiato 604.400 tonnellate di carbone equivalente all'anno e ridotto di 15,6 milioni di tonnellate il volume delle emissioni di CO2 grazie a interventi di ammodernamento per l'efficienza energetica. Entro il 2023, oltre 1,1 milioni di aziende disponevano di processi sostenibili per i prodotti chimici. L'elevata domanda di tessuti intelligenti nell'industria elettronica e automobilistica sta rafforzando il mercato interno e le capacità di esportazione. Investimenti e rotte commerciali hanno contribuito allo sviluppo di prodotti chimici speciali e alla promozione della Cina nella catena di approvvigionamento globale.

Il mercato dei tessuti conduttivi in India è in crescita grazie alle forti esportazioni tessili, all'aumento della spesa per la difesa e alla crescente diffusione di dispositivi indossabili intelligenti. Il sostegno governativo alla produzione e all'innovazione nazionale attraverso i programmi "Make in India" e "Production-Linked Incentive" (PLI) per i tessuti tecnici fornisce ulteriore impulso al mercato dei tessuti conduttivi. Le principali aree di crescita includono le applicazioni sanitarie, in particolare in relazione al monitoraggio dei pazienti e all'abbigliamento intelligente.

Commercio tessile in India nel 2023

Paese esportatore | Valore (USD) | Paese importatore | Valore (USD) |

Stati Uniti | 9,71 miliardi | Cina | 4,95 miliardi |

Bangladesh | 2,64 miliardi | Bangladesh | 1,13 miliardi |

Germania | 2,03 miliardi | Vietnam | 484 milioni |

Regno Unito | 1,82 miliardi | Stati Uniti | 462 milioni |

Emirati Arabi Uniti | 1,68 miliardi | Indonesia | 292 milioni |

Fonte: OEC

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei tessuti conduttivi in Nord America crescerà con una quota di fatturato del 26% entro il 2035, grazie alla crescente industrializzazione e ai crescenti investimenti governativi nello sviluppo di nuovi materiali. Il notevole livello di investimenti in R&S e i finanziamenti governativi per i materiali avanzati consentono una maggiore competitività sul mercato. La presenza dominante di attori chiave in Nord America e di infrastrutture di produzione tessile basate sulle fibre aumentano ulteriormente le opportunità di mercato, poiché questa regione è leader mondiale nello sviluppo di tessuti conduttivi.

Il mercato statunitense dei tessuti conduttivi beneficia già di un'elevata domanda per quanto riguarda la difesa, l'aerospaziale, la sanità e l'abbigliamento sportivo. Nel caso del mercato statunitense, i consistenti finanziamenti governativi per prototipi di dispositivi indossabili per la difesa avanzata, insieme alla rapida crescita dei tessuti intelligenti nel mercato dell'elettronica di consumo, sostengono la crescita del mercato. Le esportazioni statunitensi di tessuti e abbigliamento sono cresciute di 2,7 miliardi di dollari (18,5%), raggiungendo i 17,4 miliardi di dollari nel 2021. Abbigliamento, fibre e filati, prodotti tessili vari e tessuti hanno alimentato la crescita del settore tessile e dell'abbigliamento esportato negli Stati Uniti. I due maggiori gruppi di prodotti esportati sono stati tessuti (5,5 miliardi di dollari) e fibre e filati (4,0 miliardi di dollari), che hanno rappresentato oltre la metà di tutte le esportazioni statunitensi di tessuti e abbigliamento. I principali mercati di destinazione per le esportazioni statunitensi di tessuti e abbigliamento sono stati Messico, Canada e Honduras, che hanno rappresentato il 57,2% di tutte le esportazioni statunitensi di tessuti e abbigliamento nel 2021.

Si prevede che il mercato canadese dei tessuti conduttivi crescerà a un tasso di crescita annuo composto del 6,1% dal 2025 al 2034, con quote di mercato di circa 1,3 miliardi di dollari entro la fine del periodo di previsione. Il Paese è supportato dall'industria automobilistica e militare, nonché dalla crescente pressione verso l'uso di dispositivi di protezione indossabili nei luoghi di lavoro industriali. Il governo canadese ha inoltre investito 1,8 miliardi di dollari in tecnologie pulite nel 2023, promuovendo indirettamente lo sviluppo di tessuti intelligenti. La produzione è su piccola scala; tuttavia, il divario è colmato dalle importazioni dagli Stati Uniti e dall'Asia. La produzione di tecnologie in fibra conduttiva su scala pilota è stata inoltre promossa da crediti d'imposta nazionali e dal sostegno alla ricerca e sviluppo attraverso il Canada Clean Growth Program.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo detenga una quota di mercato del 21% grazie al crescente controllo delle leggi ambientali, al crescente utilizzo di tessuti intelligenti e alla forte innovazione industriale. L'aumento dei finanziamenti per i tessuti medicali e gli e-textile ne aumenterà l'utilizzo nei mercati dell'assistenza sanitaria e del fitness. Inoltre, le politiche pubbliche proattive dell'Unione Europea volte a promuovere l'uso di materiali sostenibili nei tessuti o la digitalizzazione dei tessuti sosterranno l'attività innovativa. L'Europa sta compiendo passi importanti per aumentare la connettività tra università, start-up e produttori tessili tradizionali, per una maggiore innovazione collaborativa volta a sviluppare tessuti conduttivi multifunzionali, leggeri e sostenibili.

Filati multipli o ritorti di poliestere Commercio nel 2023

Regione/Paese | Valore delle esportazioni (migliaia di USD) | Quantità (kg) |

Regno Unito | 554,84 | 24.261 |

Germania | 13.676,84 | 814.127 |

Francia | 1.153,70 | 95.846 |

Italia | 8.942,80 | 1.187.690 |

Spagna | 2.748,13 | 605.599 |

Fonte: WITS

Principali attori del mercato dei tessuti conduttivi:

- DuPont de Nemours, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Parker Hannifin Corporation

- Tessuti tecnici Baltex

- Materiali per prestazioni Laird (DuPont)

- Bekaert Deslee NV

- Herculite Products Inc.

- Swicofil AG

- Kolon Glotech, Inc.

- Asahi Kasei Corporation

- SRF Limited

- Texchem Resources Berhad

- Toray Industries, Inc.

- Mitsufuji Corporation

Il mercato globale è caratterizzato dalla concentrazione di oltre il 41% del fatturato globale, generato da aziende giapponesi e americane. Aziende giapponesi come Toray, Seiren e Teijin Frontier si distinguono per la loro resistenza nella ricerca e sviluppo, la progettazione verticale e la proprietà intellettuale ben brevettata nel settore dei tessuti intelligenti e delle fibre elettroconduttive. Aziende come DuPont e Laird sono aziende con sede negli Stati Uniti che hanno raggiunto dimensioni maggiori grazie alla produzione e alle acquisizioni nei settori della tecnologia indossabile e della difesa. Le aziende europee lavorano sull'ecodesign e su applicazioni di nicchia ad alte prestazioni. India e Malesia sono convenienti e in crescita nella produzione grazie ad accordi commerciali e all'aumento degli acquisti locali. Le attuali tendenze delle strategie globali includono processi a basse emissioni di carbonio, multifunzionalità e un elevato livello di conformità ai requisiti REACH ed EPA.

I principali produttori mondiali nel mercato dei tessuti conduttivi

Sviluppi recenti

- Nel settembre 2024, DOMO Chemicals ha presentato la sua linea di prodotti in poliammide sostenibile, certificata come ecocompatibile alla fiera Fakuma 2024 e pensata appositamente per rivestimenti tessili conduttivi e termoisolanti. La circolarità e le applicazioni a basse emissioni di carbonio sono state rapidamente adottate dalla linea di prodotti, applicata nei centri tessili funzionali europei. Nel quarto trimestre del 2024, l'azienda ha registrato una crescita della quota di mercato dei tessuti funzionali del 16%, grazie alla crescente domanda di rivestimenti conduttivi sostenibili. Il lancio è in linea con le linee guida europee sulla decarbonizzazione e con i requisiti di sostenibilità B2B ampliati.

- Nel giugno 2024, Asahi Kasei ha lanciato un elettrolita conduttivo ad alto contenuto ionico proprietario, volto a migliorare la conduttività e la flessibilità dell'elettronica integrata nei tessuti. Tale sviluppo è specificamente destinato alle funzioni dei sensori indossabili in campo medico. Il lancio ha portato a un aumento del 12,5% delle vendite dell'azienda nel settore sanitario su base trimestrale, grazie alla rapida adozione di tessuti medicali intelligenti. Il prodotto rafforza ulteriormente la posizione di Asahi Kasei nel settore dei tessuti elettroconduttivi, in un contesto di continua crescita della domanda di biosensori flessibili in tutto il mondo.

- Report ID: 8090

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.