Prospettive di mercato dei circuiti stampati:

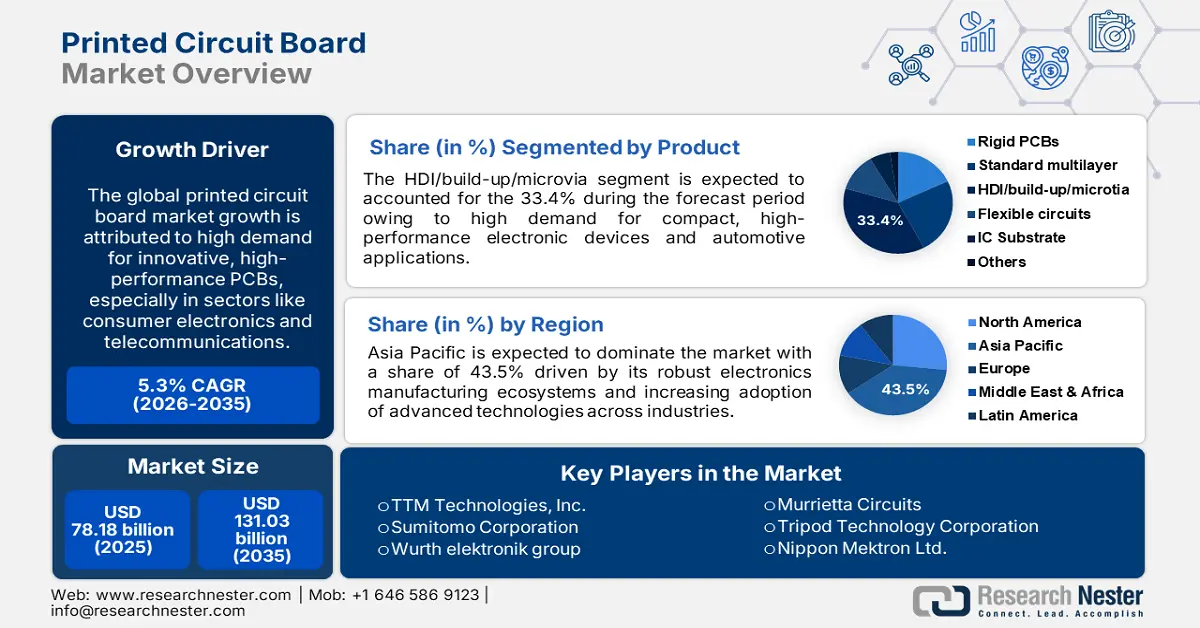

Il mercato dei circuiti stampati è stato stimato in 78,18 miliardi di dollari nel 2025 e si prevede che supererà i 131,03 miliardi di dollari entro il 2035, registrando un CAGR superiore al 5,3% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei circuiti stampati è stimato in 81,91 miliardi di dollari.

La rapida crescita è modulata dalla crescente adozione di elettronica avanzata con IoT in settori come l'automotive e l'elettronica di consumo. Uno dei principali fattori che stimolano la crescita del mercato dei PCB è il rapido sviluppo tecnologico in corso nei processi di produzione dei circuiti stampati (PCB).

L'uso crescente di PCB multistrato complessi con densità di circuiti aumentata sta consentendo ai produttori di realizzare dispositivi elettronici compatti e più potenti. Questo cambiamento è osservabile negli smartphone e nelle tecnologie indossabili, dove la domanda di componenti miniaturizzati ma altamente funzionali è in aumento. Inoltre, la crescente integrazione dei dispositivi IoT e l'implementazione delle reti 5G offrono enormi opportunità per i produttori di PCB, poiché queste tecnologie richiedono circuiti stampati sofisticati a supporto di funzionalità avanzate.

Molti produttori nel mercato dei PCB stanno investendo massicciamente in attività di ricerca e sviluppo per soddisfare la crescente domanda di PCB intelligenti e compatti. Ad esempio, nel novembre 2023, TTM Technologies, Inc., ha annunciato un investimento previsto fino a 130 milioni di dollari in un nuovo stabilimento produttivo situato nella città di Dewitt, New York. Investimenti simili supportano la crescita del mercato, consentendo ai produttori di produrre componenti PCB più piccoli, più efficienti e più affidabili.

Chiave Circuito stampato Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

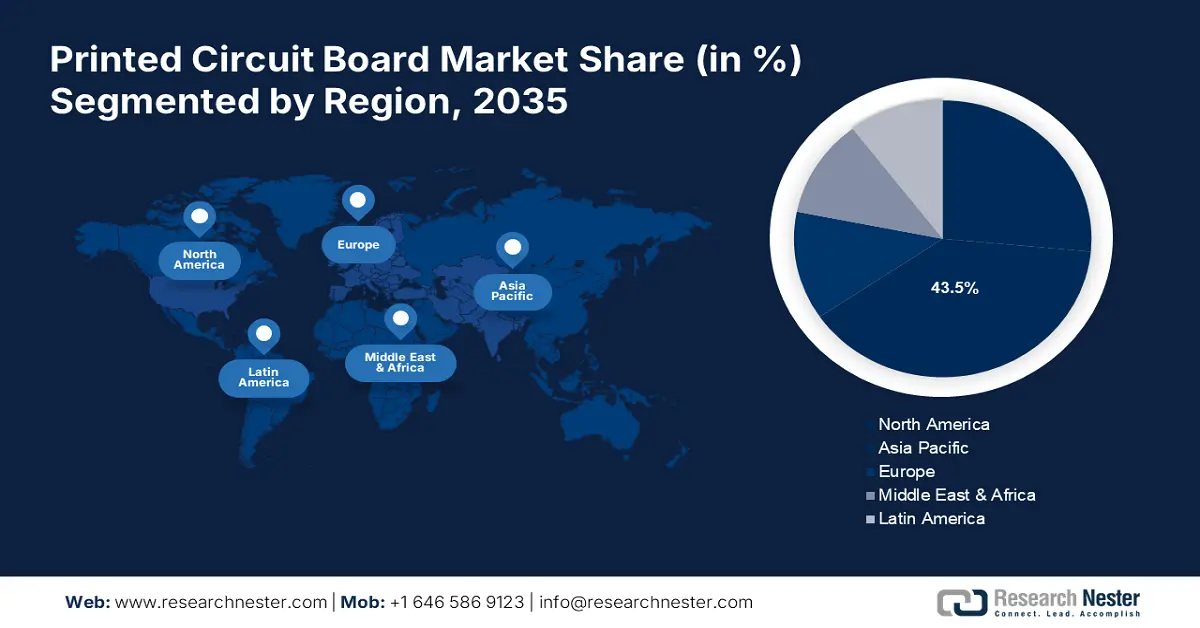

- Si prevede che il mercato dei circuiti stampati nell'area Asia-Pacifico raggiungerà una quota del 43% entro il 2035, trainato da una solida base manifatturiera e dalla crescente domanda di elettronica di consumo.

Approfondimenti di segmento:

- Si prevede che il segmento rigido nel mercato dei circuiti stampati raggiungerà una quota dell'80% entro il 2035, trainato dall'uso diffuso di PCB rigidi nei settori automobilistico, delle apparecchiature industriali e delle telecomunicazioni.

- Si prevede che il segmento hdi/build-up/microvia nel mercato dei circuiti stampati registrerà una crescita significativa entro il 2035, trainato dalla crescente domanda di dispositivi elettronici compatti e ad alte prestazioni e dalla crescente richiesta di una maggiore densità di circuiti negli smartphone e nei dispositivi indossabili.

Principali trend di crescita:

- L'elettronica automobilistica avanzata guida l'innovazione dei PCB

- L'espansione dell'infrastruttura 5G promuoverà la domanda di PCB ad alte prestazioni

Principali sfide:

- Voltalità dei prezzi delle materie prime

- Normative ambientali che comportano costosi adattamenti produttivi

Attori principali: TTM Technologies, Inc., Sumitomo Corporation, Wurth Elektronik Group (Wurth Group), Becker & Muller Schaltungsdruck GmbH, Advanced Circuits Inc. e Murrietta Circuits sono alcune delle aziende più importanti.

Globale Circuito stampato Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 78,18 miliardi di USD

- Dimensioni del mercato nel 2026: 81,91 miliardi di USD

- Dimensioni previste del mercato: 131,03 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 43% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Corea del Sud, Taiwan

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Taiwan

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato dei circuiti stampati:

Fattori di crescita:

- L'elettronica automobilistica avanzata guida l'innovazione dei PCB: nel corso degli anni, l'aumento delle vendite di veicoli elettrici ha portato a una forte domanda di circuiti stampati (PCB). Con la crescente attenzione delle case automobilistiche all'elettrificazione, aumenta anche la richiesta di PCB sofisticati che controllino e gestiscano la distribuzione di energia, i sistemi di infotainment avanzati e i sistemi di gestione delle batterie. Con l'entrata in vigore di normative sulle emissioni più rigorose da parte dei governi di tutto il mondo, si prevede che questa tendenza non farà che aumentare. Queste normative spingono verso soluzioni innovative come i PCB avanzati, che contribuiscono a raggiungere efficienza e rispetto dell'ambiente in diversi settori.

- Espansione dell'infrastruttura 5G per stimolare la domanda di PCB ad alte prestazioni - Essenzialmente destinati all'installazione della rete 5G sono i PCB ad alta frequenza e alta velocità, caratterizzati da velocità di trasmissione dati più elevate e latenza inferiore. La domanda non è influenzata unicamente dalle apparecchiature di telecomunicazione, ma piuttosto da qualsiasi dispositivo progettato per potenziare le capacità del 5G. Questo non riguarda solo gli smartphone, ma include dispositivi IoT e hardware per l'edge computing. Questa crescita ha portato a un'enorme domanda di produzione e innovazione di PCB.

Ad esempio, AT&S ha annunciato a luglio 2023 l'ampliamento degli impianti di produzione di PCB. Questa espansione dovrebbe incrementare del 50% la produzione di PCB specializzati da parte di AT&S, creando al contempo circa 700 nuovi posti di lavoro entro il 2026. Questo investimento è specificamente mirato alla crescente richiesta di tecnologia PCB ad alta frequenza e veloce, utilizzata nelle infrastrutture 5G e nelle applicazioni avanzate.

- La proliferazione dell'IoT industriale alimenta la crescita del mercato dei PCB: si è registrato un aumento significativo della domanda di PCB potenti e dotati di sensori, con la digitalizzazione degli impianti di produzione e dei relativi processi industriali. La ricerca di PCB altamente affidabili ed efficienti richiede sistemi di monitoraggio e controllo avanzati durante la transizione alla digitalizzazione. Ad esempio, nel luglio 2024, PCBWay ha annunciato un aggiornamento gratuito del materiale per i suoi PCB multistrato, che può aumentare significativamente la qualità e le prestazioni del prodotto. Questo può essere di grande aiuto per i settori basati sull'IIoT, in cui sono necessari PCB affidabili e di alta qualità per ottenere prestazioni e connettività efficienti.

Sfide:

- Volatilità dei prezzi delle materie prime - Il mercato dei circuiti stampati (PCB) è influenzato dalle significative variazioni dei prezzi di materie prime come il rame. La volatilità dei prezzi del rame può comportare costi di produzione più elevati e interruzioni nelle catene di approvvigionamento, incidendo sulla stabilità complessiva e sulle dinamiche dei prezzi nel settore dei PCB. Questa sfida si trasforma in un ostacolo per i produttori nel mantenere i propri margini di profitto a causa dei costi imprevedibili in questo competitivo mercato dei circuiti stampati (PCB).

- Normative ambientali che comportano costosi adattamenti produttivi - Secondo la quarta edizione del Global E-waste Monitor 2024, i rifiuti elettronici vengono ora prodotti a ritmi allarmanti: nel 2022 sono stati prodotti 62 miliardi di kg di rifiuti elettronici, pari a 7,8 kg pro capite. Tuttavia, solo il 22,3%, ovvero 13,8 miliardi di kg, viene segnalato come correttamente raccolto e riciclato. Questo crescente problema dei rifiuti elettronici si scontra con sfide comuni e altrettanto crescenti che i produttori di PCB di tutto il mondo devono affrontare quando si tratta di contrastare le severe normative ambientali. Tali normative mirano a ridurre l'impatto ecologico dei rifiuti elettronici e a garantire che i metodi di produzione siano rispettosi dell'ambiente.

Tuttavia, ciò comporta ingenti investimenti in nuove attrezzature e processi. I produttori devono far fronte a restrizioni sulle sostanze pericolose, imporre metodi di produzione più efficienti dal punto di vista energetico e sviluppare progetti di PCB riciclabili.

Dimensioni e previsioni del mercato dei circuiti stampati:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,3% |

|

Dimensione del mercato dell'anno base (2025) |

78,18 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

131,03 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei circuiti stampati:

Analisi del segmento di prodotto

Il segmento HDI/build-up/microvia del mercato dei circuiti stampati sta crescendo a un ritmo sostenuto e rappresenterà una quota del 33,4% entro il 2035, grazie alla crescente domanda di dispositivi elettronici compatti ad alte prestazioni. L'elevata quota di questa categoria può essere attribuita alla crescente richiesta di PCB con maggiore densità di circuito e migliore integrità del segnale in applicazioni come smartphone, tablet e dispositivi indossabili.

Tra i fattori di crescita del mercato dei PCB figura la tendenza alla miniaturizzazione nell'elettronica di consumo e nell'automotive, per la quale i PCB HDI sono particolarmente adatti grazie alla loro capacità di offrire maggiori funzionalità in formati ridotti. I principali produttori di PCB stanno investendo ingenti capitali in nuove capacità produttive avanzate per i PCB HDI, per soddisfare la crescente domanda.

Aziende come AT&S e Unimicron Technology si stanno concentrando anche sulla ricerca e sviluppo relativa ai substrati per circuiti integrati e alle tecnologie di packaging. Ad esempio, nel novembre 2023, AT&S ha rivelato i buoni progressi compiuti, soprattutto in relazione al suo attuale "progetto faro". L'azienda sta per completare il suo nuovo centro di ricerca e sviluppo per substrati per circuiti integrati (IC) e tecnologie di packaging a Leoben-Hinterberg. Questa struttura all'avanguardia diventerà un centro d'eccellenza per lo sviluppo e la produzione di tecnologie di connessione e substrati nel settore tecnologico di fascia alta.

Analisi del segmento applicativo

Si prevede che i segmenti dell'elettronica di consumo nel mercato dei PCB domineranno gli altri segmenti applicativi durante il periodo di previsione, a causa della continua esigenza di innovazione e dei rapidi cicli di introduzione di prodotti in dispositivi estremamente competitivi. La crescente penetrazione dei dispositivi nell'ambito dell'IoT, così come il successivo lancio del 5G, soddisferanno ulteriormente la domanda di PCB avanzati nell'elettronica di consumo. Inoltre, la crescente integrazione di funzionalità di intelligenza artificiale e apprendimento automatico nei dispositivi di consumo sta aumentando la necessità di progetti PCB più sofisticati.

I produttori di PCB stanno lavorando sulle dimensioni dell'andamento dei prezzi, durante il quale devono produrre PCB specializzati per l'elettronica di consumo per soddisfare la crescente domanda dei consumatori. Stanno ridefinendo il modo in cui i PCB devono essere resi più sottili, più flessibili, più performanti, ecc., per soddisfare le esigenze in continua evoluzione dei produttori di dispositivi di consumo. JEITA, la Japan Electronics and Information Technology Industries Association, ha pubblicato un rapporto a maggio 2024 affermando che il valore della produzione di PCB per l'elettronica di consumo in Giappone è aumentato del 96,3% rispetto all'anno precedente.

Substrato (rigido, flessibile, rigido-flessibile)

Si prevede che il segmento dei circuiti stampati rigidi raggiungerà una quota di mercato superiore all'80% entro il 2035, trainata principalmente dal loro utilizzo diffuso in diversi settori, tra cui l'automotive, le apparecchiature industriali e le telecomunicazioni. La quota dominante nel mercato dei PCB può essere attribuita alla durata, all'affidabilità e all'economicità dei PCB rigidi per la maggior parte delle applicazioni.

In particolare, l'industria automobilistica sta assistendo a un'impennata della domanda di PCB rigidi, soprattutto con l'aumento dell'elettrificazione dei veicoli e delle forniture per sistemi avanzati di assistenza alla guida. I principali produttori di PCB stanno lavorando per potenziare le linee di produzione di PCB rigidi al fine di soddisfare la domanda in rapida crescita e i requisiti di processi di riciclo avanzati. Le aziende investono ora in tecnologie di produzione avanzate per la produzione di PCB rigidi con un numero maggiore di strati, con una migliore gestione termica e integrità del segnale.

La nostra analisi approfondita del mercato globale dei circuiti stampati include i seguenti segmenti:

Prodotto |

|

Substrato |

|

Materiali laminati |

|

Materia prima |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei circuiti stampati:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei circuiti stampati in Nord America registrerà un tasso di crescita moderato durante il periodo di previsione, attribuito alla crescente domanda da parte dell'industria aerospaziale e della difesa. Nella regione si registra una forte domanda di PCB altamente affidabili, destinati principalmente a equipaggiamenti militari, comunicazioni satellitari e aviazione commerciale, con particolare attenzione all'innovazione tecnologica. Analogamente, il rapido sviluppo dei veicoli elettrici e l'infrastruttura 5G ne hanno notevolmente accelerato il progresso. L'integrazione della tecnologia 5G nei veicoli elettrici ha reso possibili funzioni avanzate come la navigazione in tempo reale, una migliore gestione della batteria e una connessione ininterrotta, fondamentali per una più ampia diffusione dei veicoli elettrici in Nord America.

I cambiamenti politici introdotti di recente stanno ristrutturando la produzione di schede elettroniche negli Stati Uniti. Secondo il rapporto dell'Ufficio per l'Industria e la Sicurezza del Dipartimento del Commercio degli Stati Uniti, la capacità produttiva nazionale di PCB è aumentata del 15% alla fine del 2023 rispetto al 2021, anno in cui sono entrate in vigore le nuove politiche. Ad esempio, in Canada, i produttori di PCB hanno opportunità inesplorate di concentrarsi su PCB specializzati di nicchia ad alto valore aggiunto, all'interno di un settore aerospaziale e delle telecomunicazioni in forte espansione. L'industria aerospaziale canadese è nota per la sua innovazione e le sue capacità produttive di alta qualità. Pertanto, lo sviluppo di sistemi avionici avanzati, tecnologia satellitare e velivoli senza pilota (UAV) sono alcuni dei settori su cui le aziende canadesi si stanno concentrando sempre di più, dove sono necessari PCB specializzati in grado di resistere ad ambienti difficili e offrire prestazioni affidabili.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che l'industria dell'Asia-Pacifico rappresenterà la quota di fatturato maggiore, pari al 43%, entro il 2035. Questa crescita potrebbe essere attribuita a una solida e ampia base di aziende manifatturiere con sede in Cina, Giappone e Taiwan. Con elevati volumi di produzione di elettronica di consumo e mercati in costante crescita in paesi come l'India, questa regione è attualmente leader a livello mondiale nella domanda di PCB per tutte le applicazioni. Inoltre, le prospettive si spostano anche verso la tecnologia 5G, i dispositivi IoT e i veicoli elettrici, accelerando ulteriormente la crescita del mercato dei PCB nella regione.

Le capacità produttive di PCB della Cina sono ancora le più forti nella regione Asia-Pacifico. Questo settore è dominato da aziende come Wus Printed Circuit e Shennan Circuits. A maggio 2024, le esportazioni di PCB cinesi hanno raggiunto 1.670 milioni di dollari, mentre le importazioni hanno raggiunto 574 milioni di dollari, con un surplus commerciale di 1,1 miliardi di dollari. Da maggio 2023 a maggio 2024, le esportazioni di circuiti stampati prodotti in Cina sono aumentate di 269 milioni di dollari (19,2%), passando da 1,4 miliardi di dollari a 1,67 miliardi di dollari.

Il mercato indiano dei circuiti stampati è in costante crescita grazie alla campagna "Make in India" promossa dal governo indiano e al boom dell'industria elettronica nazionale. A sua volta, questo ha portato allo sviluppo dell'industria elettronica nazionale attraverso investimenti, dando vita a un solido ecosistema che supporta la produzione di PCB per diverse applicazioni, tra cui l'elettronica di consumo, l'automotive e le telecomunicazioni.

Inoltre, in Giappone i produttori di PCB sono maggiormente orientati verso segmenti e prodotti ad alto valore aggiunto, come i circuiti stampati per l'industria automobilistica e industriale, che richiedono qualità e leadership tecnica. Ad esempio, Meiko Electronics ha annunciato un importante investimento nelle sue attività in Vietnam per aumentare la capacità produttiva di PCB per il settore automobilistico entro il 2023 per le case automobilistiche giapponesi che stanno espandendo la produzione di veicoli elettrici. Grazie alle maggiori capacità produttive in Vietnam, è probabile che Meiko colga l'opportunità e sfrutti la crescente tendenza all'adozione dei veicoli elettrici, diventando uno dei leader di spicco nel mercato giapponese dei PCB.

Attori del mercato dei circuiti stampati:

- TTM Technologies, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Sumitomo Corporation

- Gruppo Wurth Elektronik (Gruppo Wurth)

- Becker & Muller Schaltungsdruck GmbH

- Circuiti avanzati Inc.

- Circuiti Murrietta

- Tripod Technology Corporation

- Nippon Mektron Ltd.

- Zhen Ding Technology Holding Limited

- Unimicron Technology Corporation

Il mercato dei PCB è frammentato, con numerosi operatori affermati che aspirano a una posizione di leadership. A ulteriore consolidamento di questa crescita, le aziende si stanno orientando verso investimenti in ricerca e sviluppo per tecnologie PCB avanzate, dalle schede ad alta frequenza a quelle flessibili e rigido-flessibili, per soddisfare i mercati emergenti nei settori automobilistico, aerospaziale e 5G. Inoltre, stanno espandendo la propria presenza produttiva a livello globale per ridurre i rischi della supply chain e soddisfare la crescente domanda regionale.

Gli operatori più piccoli cercano di concentrarsi su segmenti di nicchia e di sviluppare una forte presenza regionale per competere efficacemente. Un'altra tendenza emergente nel consolidamento è quella delle fusioni e acquisizioni, guidata dall'obiettivo di realizzare economie di scala ed espandere il portafoglio prodotti.

Sviluppi recenti

- Nel giugno 2024, la Taiwan Semiconductor Manufacturing Company di Hsinchu, Taiwan, ha annunciato lo sviluppo della tecnologia "Fan-Out Panel-Level Packaging". Questo nuovo metodo sostituirà i tradizionali wafer rotondi con packaging PCB rettangolari e aumenterà l'area utilizzabile dei wafer fino a tre volte.

- Nel maggio 2024, AT&S ha annunciato l'intenzione di vendere il suo stabilimento di Ansan, in Corea del Sud, dedicato al settore medicale. In linea con questa strategia, AT&S intende ridimensionare le proprie attività e concentrarsi su altre aree di crescita chiave nel mercato dei PCB.

- Report ID: 6305

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.