Prospettive del mercato della protezione dei circuiti:

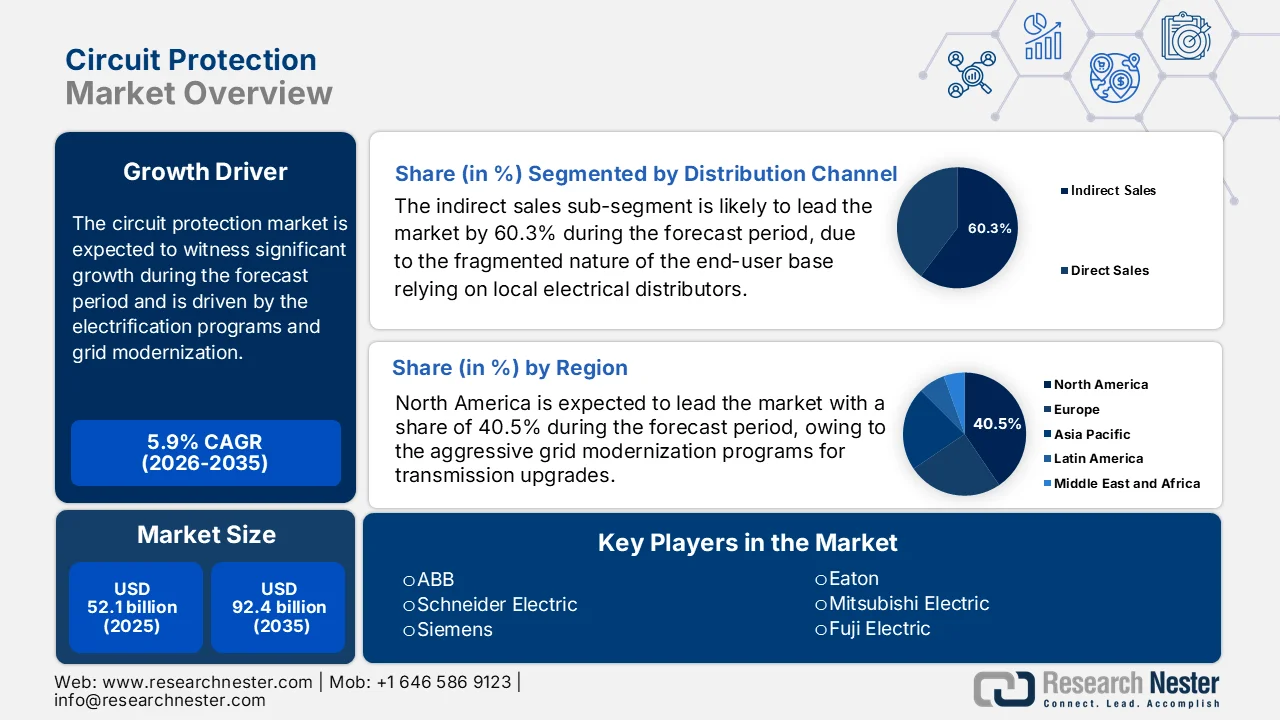

Il mercato della protezione dei circuiti aveva un valore di 52,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 92,4 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 5,9% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della protezione dei circuiti è stimato a 55,2 miliardi di dollari.

L'espansione delle infrastrutture governative, i programmi di elettrificazione e la modernizzazione della rete elettrica stanno aumentando la domanda di componenti per la protezione dei circuiti nei sistemi di trasporto, industriali ed energetici. Secondo i dati di American Clean Power di marzo 2025, si prevede che la domanda di elettricità negli Stati Uniti crescerà dal 35% al 50% entro il 2040, a causa dell'espansione dell'elettrificazione e delle infrastrutture digitali, che richiederanno investimenti significativi in apparecchiature di distribuzione dell'energia e sistemi di sicurezza integrati con componenti di protezione come fusibili, interruttori e relè. Inoltre, i finanziamenti federali per queste implementazioni sono in forte aumento. Il rapporto di Alliance to Save Energy di novembre 2021 indica che la legge statunitense bipartisan sulle infrastrutture (Bipartisan Infrastructure Law) stanzia 65 miliardi di dollari per la modernizzazione e l'affidabilità della rete elettrica, inclusi investimenti nell'espansione della trasmissione, nel potenziamento della resilienza e nella modernizzazione delle sottostazioni, dove le tecnologie di protezione dei circuiti sono parte integrante della sicurezza delle apparecchiature e della continuità operativa.

Inoltre, l'elettrificazione industriale e la diffusione delle energie rinnovabili stanno ulteriormente rafforzando la domanda per il mercato della protezione dei circuiti. Il rapporto IRENA di marzo 2024 indica che la capacità globale di energia rinnovabile ha raggiunto i 3.870 GW nel 2023, il più alto incremento annuale mai registrato. Gli impianti di generazione da fonti rinnovabili richiedono inoltre sistemi di protezione complessi per inverter, trasformatori, quadri elettrici e interconnessioni di rete, al fine di gestire i carichi variabili e prevenire la propagazione dei guasti. D'altro canto, i disturbi di rete e i guasti alle apparecchiature rimangono un rischio operativo significativo nei sistemi di alimentazione ad alta capacità, rafforzando la necessità di meccanismi di protezione avanzati in sottostazioni, impianti di energia rinnovabile e risorse energetiche distribuite. Queste tendenze stanno ampliando gli acquisti da parte di utility, impianti industriali e progetti infrastrutturali, dove i componenti per la protezione dei circuiti rimangono obbligatori per garantire la sicurezza operativa, proteggere le apparecchiature e rispettare gli standard di sicurezza elettrica nei sistemi di alimentazione nazionali.

Chiave Protezione del circuito Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

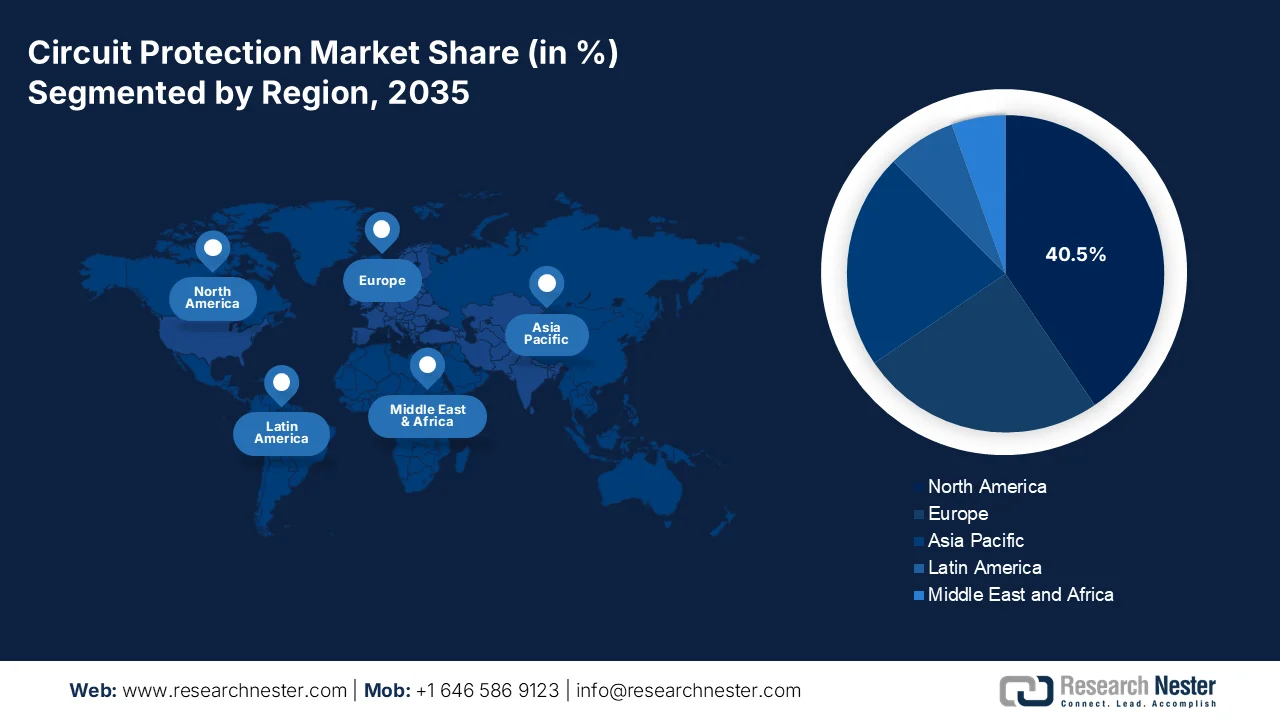

- Si prevede che il Nord America deterrà una quota del 40,5% nel mercato della protezione dei circuiti entro il 2035, grazie a vaste iniziative di modernizzazione della rete, alla sostituzione delle infrastrutture obsolete e al crescente fabbisogno di elettrificazione.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida, con un CAGR del 7,5% nel periodo 2026-2035, trainata dalla rapida industrializzazione, dall'espansione della rete elettrica e dalla forte domanda di produzione di componenti elettronici.

Approfondimenti sul segmento:

- Si prevede che il segmento delle vendite indirette nel mercato della protezione dei circuiti raggiungerà una quota del 60,3% entro il 2035, grazie alla frammentazione della base di utenti finali che si affidano ai distributori per la disponibilità dei prodotti e l'assistenza tecnica.

- Si prevede che il segmento a bassa tensione conquisterà la quota di mercato maggiore entro il 2035, grazie alla sua ampia diffusione in applicazioni residenziali, commerciali e industriali, unitamente alla crescente domanda di sistemi elettrici ad alta efficienza energetica.

Principali tendenze di crescita:

- Aumento della domanda di elettricità derivante dall'elettrificazione industriale

- Aumento degli investimenti nelle infrastrutture di ricarica per veicoli elettrici

Costi principali:

- Barriere tariffarie e protezionismo commerciale

- Rischi di affidabilità e di guasto

Attori chiave: ABB, Schneider Electric, Siemens, Eaton, Mitsubishi Electric, Fuji Electric, Panasonic Corporation, Littelfuse, TE Connectivity, Sensata Technologies, Bel Fuse Inc., Bourns Inc., ETA Elektrotechnische Apparate GmbH, OMRON Corporation, Legrand, Nexperia, LS Electric, Hager Group, Larsen & Toubro, Sécheron SA.

Globale Protezione del circuito Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 52,1 miliardi di dollari

- Dimensioni del mercato nel 2026: 55,2 miliardi di dollari

- Dimensioni previste del mercato: 92,4 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 5,9% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 40,5% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Indonesia

Last updated on : 17 March, 2026

Mercato della protezione dei circuiti: fattori di crescita e sfide

Fattori di crescita

- Aumento della domanda di elettricità dovuto all'elettrificazione industriale: l'elettrificazione industriale sta trainando la domanda di mercato negli impianti di produzione, negli impianti di trasformazione e nelle industrie pesanti. Inoltre, i sistemi industriali elettrificati si affidano alla protezione dei circuiti per salvaguardare motori, convertitori di potenza e apparecchiature di automazione. Secondo i dati IEA del 2024, la domanda globale di elettricità è aumentata del 2,2% nel 2023 e si prevede un'ulteriore impennata a causa dell'elettrificazione nel settore manifatturiero e dell'espansione delle infrastrutture digitali. Le iniziative di elettrificazione industriale sostenute dai governi, tra cui l'elettrificazione dell'acciaio, dei processi chimici e della produzione di batterie, richiedono sistemi di protezione dei circuiti altamente affidabili per prevenire tempi di inattività e danni alle apparecchiature. Questi sviluppi stanno ampliando le opportunità di approvvigionamento di componenti per la protezione dei circuiti nei quadri di controllo industriali, negli azionamenti per motori e nei sistemi di distribuzione elettrica su larga scala.

- Aumento degli investimenti nelle infrastrutture di ricarica per veicoli elettrici: la rapida espansione delle reti di ricarica per veicoli elettrici sta creando una forte domanda di mercato, poiché queste tecnologie sono utilizzate principalmente nelle stazioni di ricarica, nelle apparecchiature di conversione di potenza e nei quadri di distribuzione. I sistemi di ricarica ad alta potenza richiedono una robusta protezione elettrica per prevenire cortocircuiti, sovracorrenti e instabilità di tensione. I governi di tutto il mondo stanno stanziando ingenti fondi per le infrastrutture per veicoli elettrici. Secondo i dati del Dipartimento dell'Energia degli Stati Uniti di febbraio 2022, il National Electric Vehicle Infrastructure Program (NEIPP) statunitense ha stanziato 5 miliardi di dollari per la realizzazione di stazioni di ricarica per veicoli elettrici, incentivando l'installazione di sistemi di ricarica ad alta capacità che richiedono dispositivi di protezione dei circuiti integrati. Con l'aumento dell'adozione dei veicoli elettrici e la diffusione delle tecnologie di ricarica rapida, si prevede una crescita della domanda di componenti avanzati per la protezione dei circuiti nelle infrastrutture di trasporto.

- Aumento degli investimenti nella trasmissione di energia: i consistenti investimenti nelle infrastrutture di trasmissione e distribuzione stanno ampliando la base installata di sistemi di protezione elettrica presso i trasformatori delle sottostazioni e le reti di distribuzione. I componenti di protezione dei circuiti sono fondamentali per isolare i guasti e prevenire guasti a cascata nei sistemi ad alta tensione. Inoltre, gli investimenti globali nelle reti elettriche riflettono la crescente necessità di rafforzare le infrastrutture energetiche e integrare le fonti di energia rinnovabile. I governi stanno dando priorità all'espansione della rete per sostenere l'elettrificazione e la sicurezza energetica. Questi investimenti stanno creando una domanda costante di dispositivi di protezione dei circuiti utilizzati nelle infrastrutture elettriche su larga scala.

Sfide

- Barriere tariffarie e protezionismo commerciale: le tensioni commerciali globali creano significativi svantaggi in termini di costi per i nuovi operatori nel mercato della protezione dei circuiti. La forte escalation dei dazi statunitensi e le conseguenti tensioni commerciali incidono notevolmente sul settore elettrico ed elettronico, con componenti chiave come semiconduttori e metalli delle terre rare soggetti a pesanti dazi. Inoltre, la crescita riflette una modesta riduzione dovuta principalmente all'impatto dei dazi. Ciò influisce direttamente sui produttori attraverso l'accesso limitato ai componenti di protezione dalle sovratensioni, con ripercussioni sulla produzione elettronica e sull'affidabilità della rete elettrica. Le aziende leader stanno reagendo spostando le operazioni di assemblaggio in paesi esenti da dazi e riprogettando i prodotti per ridurre la dipendenza da materiali soggetti a restrizioni.

- Affidabilità e rischi di guasto: i guasti degli interruttori automatici possono causare gravi danni a persone e apparecchiature. Gli interruttori automatici sono stati coinvolti in numerosi incidenti gravi nell'industria petrolifera, le cui cause principali includono la valutazione dell'invecchiamento e della vita residua, debolezze tecniche nella progettazione, dimensionamento errato e assenza di barriere di protezione in caso di guasto. Per i nuovi operatori, dimostrare l'affidabilità è estremamente difficile. Le aziende presenti sul mercato devono dimostrare che i loro prodotti possono resistere ad ambienti ad alta potenza dove possono verificarsi potenti archi elettrici quando i percorsi di corrente vengono interrotti. Gli operatori esistenti si avvalgono di decenni di dati sulle prestazioni sul campo, mentre i nuovi operatori non dispongono di un capitale di fiducia sufficiente.

Dimensioni e previsioni del mercato dei sistemi di protezione dei circuiti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

5,9% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

52,1 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

92,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della protezione dei circuiti:

Analisi del segmento del canale di distribuzione

Le vendite indirette sono dominanti e si prevede che entro la fine del 2035 deterranno la quota di fatturato maggiore, pari al 60,3%, nel mercato della protezione dei circuiti. Questo predominio è dovuto alla natura frammentata della base di utenti finali, dove le piccole e medie imprese e gli installatori residenziali si affidano ai distributori di materiale elettrico locali per la disponibilità immediata di componenti come interruttori e fusibili. Questi intermediari forniscono un valore aggiunto fondamentale attraverso la gestione delle scorte, il supporto tecnico e il consolidamento di prodotti di diversi produttori in un unico ordine. Secondo i dati FRED di marzo 2026, le vendite totali di negozi online e per corrispondenza nel periodo di dicembre 2025 hanno raggiunto i 156.581 dollari, sottolineando la crescente dipendenza dai canali digitali indiretti per l'approvvigionamento di componenti.

Vendite al dettaglio: negozi online e vendita per corrispondenza

Anno (dicembre) | Unità (milioni di dollari USA) |

2018 | 62.603 |

2019 | 79.342 |

2020 | 101.597 |

2021 | 108.286 |

2022 | 115.096 |

2023 | 129.134 |

2024 | 146.567 |

2025 | 156.581 |

Fonte : FRED marzo 2026

Analisi del segmento di tensione nominale

Nel segmento di tensione nominale, si prevede che il segmento a bassa tensione conquisterà la quota di mercato dominante. La leadership di questo sottosegmento è sostenuta dalla sua ampia applicazione in edifici commerciali, complessi residenziali e quadri di controllo industriali, dove avviene la distribuzione elettrica standard. La proliferazione di data center, dispositivi per la casa intelligente e infrastrutture 5G richiede una protezione affidabile per i dispositivi elettronici sensibili che operano a questi livelli di tensione. Inoltre, la spinta globale verso l'efficienza energetica nei sistemi di gestione degli edifici rende necessaria l'installazione di nuovi quadri elettrici e apparecchiature di controllo a bassa tensione. Secondo i dati EIA di settembre 2025, il consumo energetico residenziale totale nel quarto trimestre è stato di 336 miliardi di kilowattora di elettricità, gestito e protetto da dispositivi di protezione dei circuiti a bassa tensione, evidenziando la vasta base installata che alimenta la domanda di sostituzione e aggiornamento.

Analisi del segmento tecnologico

Nel segmento tecnologico, il sottosegmento a stato solido/digitale è destinato a guidare il mercato. A differenza dei tradizionali interruttori elettromeccanici, i dispositivi a stato solido utilizzano interruttori a semiconduttore per interrompere la corrente in microsecondi, offrendo prestazioni superiori senza arco elettrico e una maggiore durata per applicazioni ad alto ciclo come i sistemi di energia rinnovabile e le stazioni di ricarica per veicoli elettrici. L'aspetto digitale, che integra la connettività IoT, consente il monitoraggio remoto e l'analisi predittiva, riducendo i tempi di inattività negli impianti critici. Questa transizione tecnologica è fondamentale per gli sforzi di modernizzazione della rete elettrica. Inoltre, l'integrazione di elettronica di potenza avanzata, inclusa la protezione a stato solido, riduce le perdite di conversione di potenza nei sistemi solari con accumulo, fornendo un forte incentivo all'efficienza per la rapida adozione di questa tecnologia.

La nostra analisi approfondita del mercato comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Valore di tensione nominale |

|

Tipo di componente |

|

Utente finale |

|

Applicazione |

|

Canale di distribuzione |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della protezione dei circuiti - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America, attore dominante, è destinato a detenere una quota di mercato regionale del 40,5% entro la fine del 2035 nel settore della protezione dei circuiti. La regione beneficia di ambiziosi programmi di modernizzazione della rete elettrica per l'ammodernamento delle linee di trasmissione che richiedono apparecchiature di protezione. D'altro canto, il programma canadese "Smart Renewables and Electrification Pathways" finanzia gli investimenti delle utility in quadri elettrici digitali e sistemi di protezione. L'invecchiamento delle infrastrutture alimenta la domanda di sostituzione, dato che il 70% delle linee di trasmissione statunitensi ha più di 25 anni, secondo i dati del Dipartimento dell'Energia degli Stati Uniti di ottobre 2023. L'elettrificazione dei trasporti e degli edifici crea una nuova esigenza di protezione, mirata alla ricarica dei veicoli elettrici, che richiede fusibili e interruttori in corrente continua. Inoltre, gli incentivi per la decarbonizzazione industriale finanziano l'ammodernamento dei centri di controllo motori con protezione integrata. Gli obblighi normativi in materia di protezione contro i guasti da arco elettrico e da terra negli edifici commerciali sostengono la domanda di base in entrambi i paesi.

L'aumento del consumo di elettricità, la diffusione delle energie rinnovabili e la continua innovazione di prodotto nei sistemi di sicurezza elettrica stanno plasmando il mercato negli Stati Uniti. Secondo i dati dell'Energy Information Administration (EIA) statunitense di aprile 2025, il consumo totale di elettricità negli Stati Uniti ha raggiunto circa 4.100 miliardi di kWh nel 2024, riflettendo una crescente domanda che richiede apparecchiature di protezione dei circuiti affidabili nelle reti di distribuzione e nell'elettronica di potenza. Inoltre, l'EIA ha riferito che le fonti rinnovabili rappresentavano circa il 22% della produzione totale di elettricità negli Stati Uniti nel 2023, incrementando le installazioni di sistemi solari, eolici e di accumulo di energia che dipendono dagli interruttori automatici per salvaguardare le infrastrutture elettriche. D'altro canto, i recenti sviluppi, come il lancio del sistema modulare di gestione energetica ReliaHome Flex e degli interruttori automatici ReliaHome ELITE da parte di ABB nel marzo 2026, stanno ampliando le soluzioni avanzate di protezione dei circuiti progettate per supportare le infrastrutture residenziali elettrificate e i moderni sistemi di distribuzione dell'energia. Questi dati mostrano una crescita ottimistica del mercato.

Principali sviluppi nel mercato della protezione dei circuiti

Data | Azienda/Organizzazione | Sviluppo |

Marzo 2026 | ABB | Lancio in Canada del sistema di gestione energetica ReliaHome Flex e degli interruttori automatici ReliaHome ELITE per l'elettrificazione residenziale. |

Ottobre 2025 | CNC elettrico | Abbiamo introdotto la serie YCB3 di dispositivi di protezione dei circuiti per applicazioni residenziali, commerciali e industriali leggere. |

Agosto 2025 | Laboratorio nazionale di Oak Ridge (ORNL) | Abbiamo sviluppato interruttori automatici in corrente continua a media tensione per migliorare la capacità della rete e ridurre i costi del sistema elettrico. |

Luglio 2023 | Siemens | Sono state rilasciate nuove versioni degli interruttori automatici ad aria Sentron 3WA per sistemi di distribuzione di energia industriale. |

Fonte : ABB, CNC Electric, ORNL, Siemens

La crescente domanda di elettricità, la diffusione delle energie pulite e gli investimenti governativi nelle infrastrutture energetiche e nell'elettrificazione stanno trainando il mercato in Canada . Secondo i dati di maggio 2023 dell'Autorità canadese per l'regolamentazione dell'energia (Canada Energy Regulator), l'elettricità ha rappresentato il 17% del consumo finale totale di energia del Canada nel 2023, a testimonianza della crescente elettrificazione di edifici residenziali, strutture commerciali e attività industriali che richiedono sistemi di protezione elettrica affidabili all'interno delle reti di distribuzione dell'energia. Inoltre, i dati di agosto 2023 del governo canadese indicano che circa l'84% della produzione di elettricità del paese nel 2023 proveniva da fonti non inquinanti, che necessitano di dispositivi di protezione per salvaguardare generatori, sottostazioni e interconnessioni di rete. D'altro canto, i dati OSPE 2026 mostrano che la Banca canadese per le infrastrutture (Canada Infrastructure Bank) ha annunciato piani di investimento di 2,5 miliardi di dollari USA nella produzione, trasmissione e stoccaggio di energia pulita nei prossimi tre anni, nell'ambito di una più ampia strategia di investimento di 5 miliardi di dollari USA nel settore dell'energia pulita, volta a rafforzare la rete elettrica nazionale. Questi sviluppi stanno incrementando la diffusione dei sistemi di protezione dei circuiti in diversi settori in tutto il Canada, indicando una crescita positiva.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come l'area a più rapida crescita nel periodo di riferimento, dal 2026 al 2035, con un tasso di crescita annuo composto (CAGR) del 7,5%. La crescita della regione è trainata dalla rapida industrializzazione, dall'espansione della rete elettrica e dalla crescita della produzione di elettronica. La domanda è sostenuta dalla continua implementazione dell'automazione industriale negli stabilimenti in Cina e nel Sud-est asiatico, che richiede un'ampia rete di quadri elettrici, mentre gli ambienti urbani ad alta densità di motori stimolano la costruzione di grattacieli residenziali e commerciali, ognuno dei quali necessita di migliaia di interruttori di tensione e dispositivi di corrente per soddisfare i codici elettrici nazionali. Inoltre, l'espansione della produzione manifatturiera nel Sud-est asiatico alimenta la domanda di quadri elettrici. Secondo i dati di Invest Malaysia del 2025, il settore elettrico ed elettronico della Malesia rappresenta il 6,8% del PIL, richiedendo una protezione dei circuiti derivati certificata UL e IEC per l'automazione industriale. I progetti di interconnessione della rete regionale nell'ambito dell'ASEAN Power Grid richiedono schemi di protezione standardizzati tra gli Stati membri.

Il mercato della protezione dei circuiti in Cina è in rapida espansione grazie all'ampliamento della rete elettrica e ai significativi investimenti governativi nelle energie rinnovabili e nelle infrastrutture energetiche. Secondo i dati della National US ARAB Chamber of Commerce di ottobre 2024, il consumo di elettricità del paese ha raggiunto circa 9,22 trilioni di kWh nel 2023, riflettendo la forte domanda derivante dalla produzione industriale, dalle infrastrutture digitali e dallo sviluppo urbano, tutti settori che richiedono sistemi di protezione dei circuiti affidabili all'interno delle reti di distribuzione dell'energia e delle apparecchiature elettriche. D'altro canto, i dati dell'IEA del 2024 indicano che la Cina dovrebbe installare 3.207 GW entro il 2030, richiedendo interruttori, relè di protezione e dispositivi di protezione contro le sovratensioni. Inoltre, la Cina continua ad espandere e modernizzare la propria rete elettrica per supportare l'integrazione delle energie pulite e la domanda regionale di elettricità, rendendo quindi il paese un mercato ideale per la crescita.

La crescente elettrificazione delle costruzioni residenziali e commerciali e la continua innovazione di prodotto stanno trainando il mercato in India . Nel gennaio 2021, ABB India ha lanciato la gamma di interruttori automatici Formula DIN-Rail, che comprende interruttori automatici miniaturizzati, interruttori differenziali e sezionatori sviluppati nell'ambito del programma Make in India per edifici residenziali e commerciali, con l'obiettivo di raggiungere il segmento della vendita al dettaglio di materiale elettrico del paese, il cui valore è stimato intorno ai 250 milioni di dollari. D'altro canto, l'innovazione tecnologica sta rafforzando il panorama della protezione dei circuiti. Nell'aprile 2023, Havells India ha stipulato un accordo commerciale con la startup tecnologica svedese Blixt Tech AB per introdurre in India interruttori automatici a stato solido, consentendo una protezione dai guasti più rapida e supportando infrastrutture elettriche avanzate. Questi progressi stanno stimolando la crescita del mercato in tutto il paese.

Approfondimenti sul mercato europeo

Il mercato europeo dei sistemi di protezione dei circuiti è in rapida espansione, trainato dagli ambiziosi obiettivi di modernizzazione della rete e di integrazione delle energie rinnovabili. Il rapporto della Commissione europea del febbraio 2026 mostra che il piano REPowerEU, sostenuto da un finanziamento di 327 miliardi di dollari, accelera la diffusione di quadri elettrici e sistemi di protezione digitali in tutti gli Stati membri per far fronte alla variabilità della produzione di energia rinnovabile. La sostituzione delle infrastrutture obsolete crea una domanda costante. I dati della Commissione europea dell'agosto 2025 indicano che il 40% delle reti di distribuzione dell'UE ha più di 40 anni, rendendo necessario l'ammodernamento degli interruttori. Inoltre, le ondate di ristrutturazioni edilizie previste dalla Direttiva sulla prestazione energetica degli edifici impongono l'installazione di moderni quadri elettrici con protezione contro i guasti da arco elettrico negli edifici commerciali ristrutturati. I codici di rete che richiedono tempi di intervento più rapidi per l'interconnessione dei parchi eolici offshore incentivano la sostituzione dei relè di protezione negli Stati costieri del Mare del Nord.

Il mercato in Germania è sostenuto dalla solida base industriale del paese, dalla rapida espansione delle energie rinnovabili e dagli investimenti governativi per la modernizzazione delle infrastrutture energetiche. Secondo i dati dell'Umwelt Bundesamt di dicembre 2025, le energie rinnovabili rappresentavano il 54,1% del consumo lordo di elettricità in Germania nel 2024, a testimonianza della crescita sostanziale degli impianti solari ed eolici che richiedono dispositivi di protezione contro le interferenze elettromagnetiche. Anche la domanda di elettricità da parte del settore industriale contribuisce alla crescita del mercato. Secondo i dati di Clean Energy Wire di febbraio 2025, il settore manifatturiero del paese ha consumato oltre 201 terawattora di elettricità negli ultimi anni, evidenziando la necessità di sistemi di protezione avanzati all'interno di impianti di produzione automatizzati e reti di distribuzione elettrica industriali. Questi dati dimostrano che il paese sta acquisendo sempre maggiore importanza in questo ambito.

Gli investimenti governativi nella modernizzazione delle infrastrutture energetiche e la crescente domanda di elettricità stanno alimentando il mercato nel Regno Unito . Secondo i dati Veriforce CHAS di febbraio 2024, le fonti di energia rinnovabile hanno generato il 47% dell'elettricità del Regno Unito nel 2023, riflettendo una rapida crescita che richiede interruttori automatici per salvaguardare le connessioni di rete e le apparecchiature di generazione. Inoltre, la domanda di elettricità da parte di infrastrutture ed edifici continua a spingere la necessità di tecnologie di protezione affidabili. I dati del governo del Regno Unito di luglio 2025 riportavano che l'elettricità totale fornita nel Regno Unito era di circa 285 terawattora nel 2023, supportando l'implementazione su larga scala di apparecchiature di distribuzione dell'energia in strutture commerciali, industrie e infrastrutture pubbliche. Inoltre, Ofgem ha approvato un programma di investimenti di 20 miliardi di sterline per l'ammodernamento e l'espansione delle reti di trasmissione elettrica, alimentando così l'espansione del mercato.

Principali attori del mercato della protezione dei circuiti:

- ABB (Svizzera)

- Schneider Electric (Francia)

- Siemens (Germania)

- Eaton (Irlanda)

- Mitsubishi Electric (Giappone)

- Fuji Electric (Giappone)

- Panasonic Corporation (Giappone)

- Littlefuse (USA)

- TE Connectivity (Svizzera)

- Sensata Technologies (USA)

- Bel Fuse Inc. (USA)

- Bourns, Inc. (USA)

- ETA Elektrotechnische Apparate GmbH (Germania)

- OMRON Corporation (Giappone)

- Legrand (Francia)

- Nexeria (Paesi Bassi)

- LS Electric (Corea del Sud)

- Hager Group (Germania)

- Larsen & Toubro (India)

- Sécheron SA (Svizzera)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- ABB è un attore dominante nel mercato, offrendo una gamma completa di soluzioni, dai mini-interruttori automatici ai quadri elettrici ad alta tensione più avanzati. L'azienda sfrutta la sua profonda esperienza nell'elettrificazione e nell'automazione industriale per fornire dispositivi di protezione che migliorano la sicurezza e l'affidabilità in settori quali servizi pubblici, edifici e trasporti. Nel 2024, secondo il bilancio annuale, l'azienda ha realizzato un fatturato di 1,47 miliardi di dollari.

- Schneider Electric è un'azienda leader nell'innovazione del mercato della protezione dei circuiti, rinomata per i suoi marchi di punta come Merlin Gerin e Square D. L'azienda considera la protezione dei circuiti un elemento cruciale della sua più ampia missione di digitalizzazione della gestione energetica e dell'automazione. La strategia di Schneider prevede l'integrazione di funzioni di protezione avanzate nei prodotti connessi, che costituiscono la spina dorsale delle moderne reti di distribuzione elettrica resilienti.

- Siemens si afferma come leader tecnologico nel mercato globale, promuovendo l'innovazione attraverso i suoi portfolio SENTRON e SIVACON. L'azienda integra i suoi dispositivi di protezione in soluzioni complete per la distribuzione di energia, garantendo la sicurezza di infrastrutture, impianti di produzione e data center. Siemens è all'avanguardia nell'integrazione tra mondo fisico e digitale nel mercato della protezione dei circuiti, grazie alla sua vasta esperienza nell'IoT industriale.

- Eaton è un attore chiave nel mercato della protezione dei circuiti, offrendo una vasta gamma di fusibili, interruttori automatici e dispositivi di protezione contro le sovratensioni. L'azienda si concentra strategicamente sull'integrazione dei sistemi elettrici e industriali per risolvere le problematiche critiche della gestione dell'energia. In un mercato in continua evoluzione, l'azienda sviluppa attivamente soluzioni per applicazioni di nuova generazione, principalmente nell'ambito delle infrastrutture di ricarica per veicoli elettrici e della ridondanza di alimentazione dei data center.

- Mitsubishi Electric è un attore chiave nel mercato della protezione dei circuiti, grazie alla combinazione della sua esperienza nell'automazione industriale con componenti elettronici ad alta affidabilità. L'offerta dell'azienda comprende interruttori automatici senza fusibili di ultima generazione, interruttori differenziali e interruttori automatici scatolati, progettati per le rigorose esigenze dei macchinari industriali e delle infrastrutture edili. Secondo il bilancio annuale del 2024, l'azienda ha realizzato un fatturato di 4,27 miliardi di dollari.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale della protezione dei circuiti è altamente competitivo e consolidato, dominato da una grande multinazionale affiancata da operatori regionali specializzati. Le principali iniziative strategiche dei leader di mercato si concentrano sull'innovazione tecnologica, soprattutto in termini di miniaturizzazione ed efficienza energetica, per applicazioni nelle energie rinnovabili, nei veicoli elettrici e nell'automazione industriale. Le aziende stanno attivamente perseguendo fusioni e acquisizioni per espandere i propri portafogli prodotti e la propria presenza geografica. Ad esempio, nel febbraio 2025, Sécheron ha acquisito la tecnologia degli interruttori ad alta tensione LoPro da TE Connectivity. Inoltre, si registra una forte spinta allo sviluppo di dispositivi di protezione dei circuiti intelligenti che offrano connettività e funzionalità diagnostiche per gli ecosistemi IoT. Per ridurre i rischi della catena di approvvigionamento e soddisfare la domanda locale, i principali operatori stanno anche investendo nell'espansione delle proprie strutture produttive in Asia e Nord America.

Panorama aziendale del mercato della protezione dei circuiti:

Sviluppi recenti

- Nel marzo 2026, Siemens Smart Infrastructure ha annunciato l'ampliamento delle funzionalità del suo dispositivo di protezione elettronica dei circuiti (ECPD) SENTRON basato su semiconduttori e ha presentato il soft starter ricondizionato SIRIUS 3RW5 -Z R11, il suo primo prodotto progettato secondo i principi dell'economia circolare.

- Nel marzo 2026, Sensata Technologies ha annunciato il lancio del suo contattore FaultBreak, una soluzione di commutazione e protezione ad alta tensione di nuova generazione progettata per migliorare le prestazioni di eliminazione dei guasti, aumentare la sicurezza e semplificare i sistemi di alimentazione dei veicoli elettrici.

- Nell'agosto 2025, Schneider Electric , leader nella trasformazione digitale della gestione energetica e dell'automazione, annuncia il lancio di FeederSeT, una nuova gamma di prodotti che introduce la connettività digitale avanzata nelle soluzioni di protezione dei circuiti.

- Report ID: 8442

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.