Prospettive di mercato del laboratorio centrale:

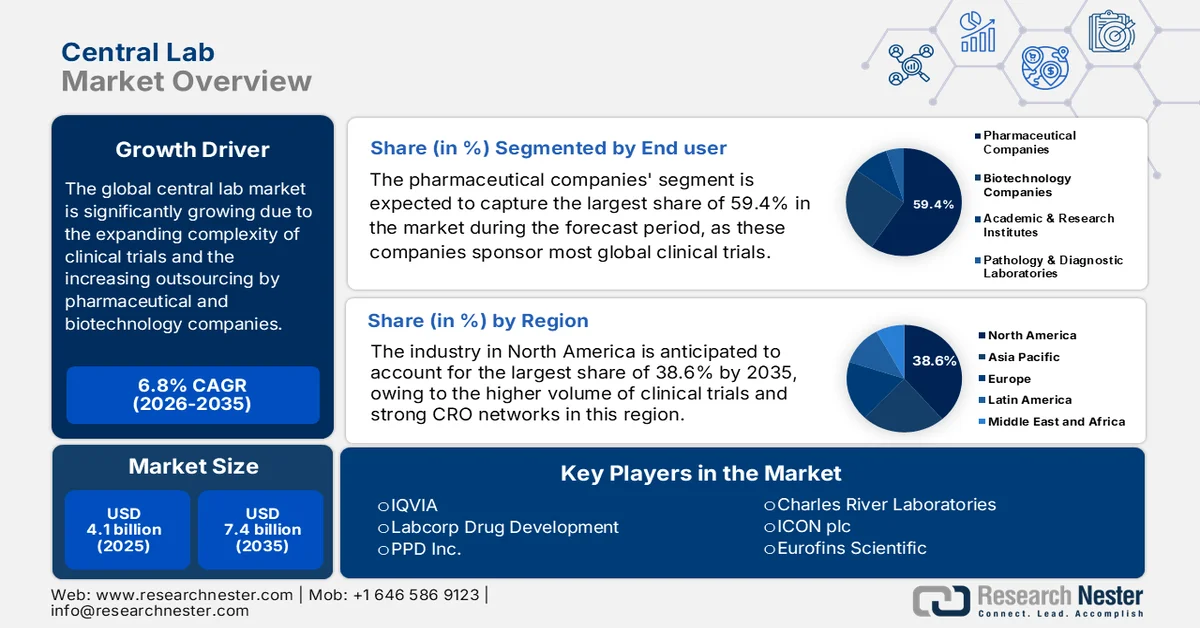

Il mercato dei laboratori centrali è stato valutato a 3,62 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,3 miliardi di dollari entro il 2035, con un CAGR di circa il 5,7% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, le dimensioni del settore dei laboratori centrali sono stimate a 3,81 miliardi di dollari.

La crescita del mercato è attribuita principalmente alla crescente prevalenza mondiale di numerose anomalie genetiche e allo sviluppo di nuovi farmaci e dispositivi per il trattamento di tali tipi di anomalie. Ad esempio, nel 2021 sono stati lanciati ufficialmente a livello globale circa 85 nuovi principi attivi (NAS), più del doppio rispetto a cinque anni fa.

Con l'aumento dell'incidenza di diverse malattie, aumenta anche la domanda di scoperta e sviluppo di nuovi farmaci. Le aziende farmaceutiche hanno dato priorità a un servizio efficiente e a dati di alta qualità, senza dover scendere a compromessi. Pertanto, queste aziende si avvalgono di laboratori centrali per l'individuazione, la sperimentazione, lo sviluppo e la produzione di nuovi farmaci e dispositivi. I laboratori centrali hanno lo scopo di facilitare le sperimentazioni cliniche per nuovi farmaci e i test genetici per diverse malattie genetiche. Pertanto, si stima che le sperimentazioni cliniche in corso per la produzione di nuovi farmaci contribuiranno alla crescita del mercato. Ad esempio, fino al 2022, sono state registrate circa 134.359 sperimentazioni cliniche (32%) nella sola regione degli Stati Uniti, mentre circa 221.438 sperimentazioni cliniche (52%) sono state registrate in regioni non statunitensi.

Chiave Laboratorio centrale Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

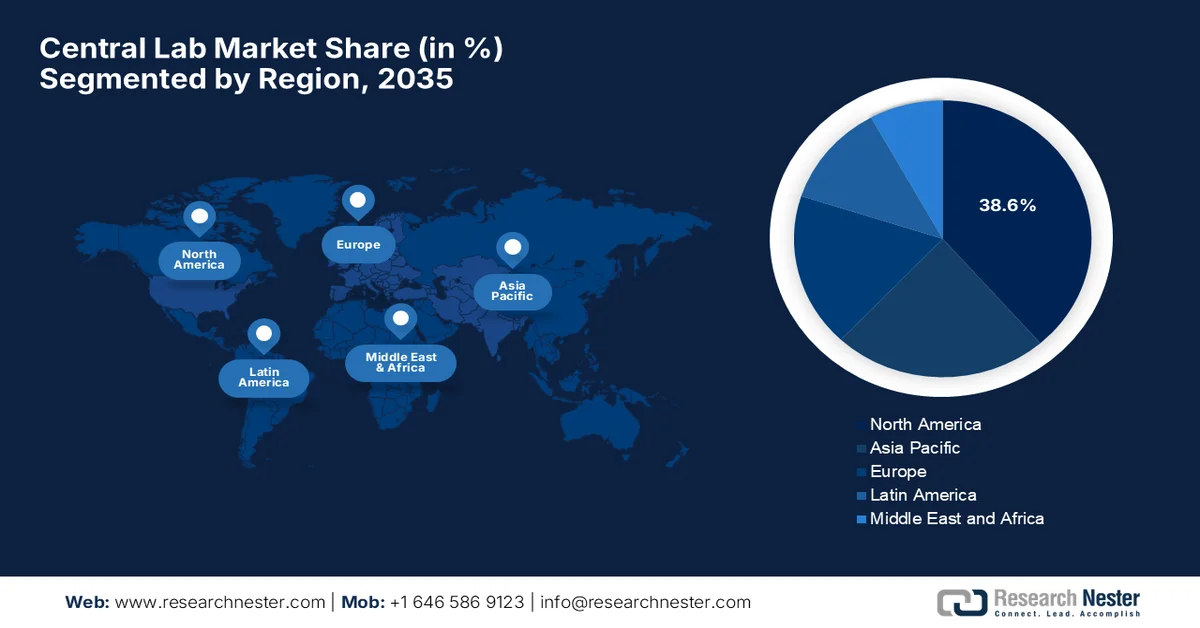

- Entro il 2035, il mercato dei laboratori centrali del Nord America dominerà una quota di mercato superiore al 40,6%, trainato dall'aumento della spesa in ricerca e sviluppo e dalla crescente prevalenza di malattie croniche.

Approfondimenti sui segmenti:

- Si prevede che il segmento delle aziende farmaceutiche nel mercato dei laboratori centrali si assicurerà una quota di fatturato considerevole entro il 2035, trainato dagli studi clinici sulle malattie genetiche più diffuse, come il morbo di Parkinson.

Principali tendenze di crescita:

- Crescente prevalenza di malattie genetiche a causa dell'aumento delle mutazioni

- Aumento dei test genetici con l'aumento del numero di casi genetici

Sfide principali:

- Crescente prevalenza di malattie genetiche a causa dell'aumento delle mutazioni

- Aumento dei test genetici con l'aumento del numero di casi genetici

Attori principali: Laboratory Corporation of America Holdings (Labcorp), ICON Plc, Medpace, Inc., Eurofins Scientific (Ireland) Limited, LabConnect, Cerba Research NV, Frontage Laboratories, Inc., Lambda Therapeutic Research Limited, InVitro International (IVRO), Clinical Reference Laboratory, Inc.

Globale Laboratorio centrale Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,62 miliardi di USD

- Dimensioni del mercato nel 2026: 3,81 miliardi di USD

- Dimensioni previste del mercato: 6,3 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Cina, Giappone

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 9 September, 2025

Mercato dei laboratori centrali: fattori di crescita e sfide

Fattori di crescita

- Prevalenza crescente di malattie genetiche a causa dell'aumento delle mutazioni - Una malattia genetica è una patologia causata da una o più malformazioni nel genoma. Queste malattie comprendono diversi tipi di malattie croniche e difetti congeniti ereditati da uno o entrambi i genitori. Tali malattie richiedono ricerche e studi approfonditi per individuare un trattamento ottimale. Ad esempio, esistono oltre 6.010 malattie rare clinicamente definite, di cui il 72% sono malattie genetiche.

- Aumento dei test genetici con l'aumento del numero di casi genetici - I test genetici rilevano alterazioni nei geni, nei cromosomi o nelle proteine. I risultati dei test genetici confermano o escludono una sospetta condizione genetica. Il crescente numero di anomalie genetiche sta portando alla crescita dei test genetici. Ad esempio, nel 2021 erano in uso oltre 78.000 test genetici.

- Aumento della prevalenza del cancro in tutte le fasce d'età della popolazione - Il cancro è una delle principali cause di morte a livello globale e sono stati condotti numerosi studi clinici per individuare il trattamento più adatto. Secondo i dati forniti dall'Organizzazione Mondiale della Sanità (OMS), nel 2020 quasi 10 milioni di persone sono morte di cancro in tutto il mondo.

- Aumento delle malattie cardiovascolari (MCV) in tutto il mondo - Le patologie che colpiscono il cuore o i vasi sanguigni sono collettivamente definite malattie cardiovascolari (MCV). Sono comunemente correlate all'accumulo di depositi di grasso all'interno delle arterie. Il numero di pazienti affetti da MCV sta crescendo più rapidamente, il che porta a un aumento del numero di test e sperimentazioni per farmaci nuovi ed efficaci. Secondo l'Organizzazione Mondiale della Sanità, nel 2019 circa 17,9 milioni di persone sono morte a causa di MCV, pari al 32% di tutti i decessi nel mondo.

- Crescenti investimenti in R&S con il sostegno di governi e privati – Secondo i dati pubblicati dall'Istituto di Statistica dell'Unesco, gli investimenti in R&S a livello mondiale hanno continuato a crescere, con un incremento medio annuo del 4,7% nell'ultimo decennio (2010-2020). A livello globale, la quota del PIL globale investita in R&S è cresciuta notevolmente, passando dall'1,61% nel 2010 all'1,93% nel 2020.

Sfide

- Necessità di elevati investimenti di capitale per gestire il laboratorio centrale

- Si stima che la necessità di ingenti investimenti di capitale per sviluppare e gestire un laboratorio centrale ostacoli la crescita del mercato. Il laboratorio centrale richiede attrezzature costose, personale medico qualificato per la gestione delle apparecchiature e ampi spazi per allestire una struttura di laboratorio sofisticata.

- Problemi associati alla contaminazione dei campioni

- Regolamentazioni governative rigorose

Dimensioni e previsioni del mercato dei laboratori centrali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,7% |

|

Dimensione del mercato dell'anno base (2025) |

3,62 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei laboratori centrali:

Analisi del segmento di utenti finali

Si prevede che il segmento delle aziende farmaceutiche detenga una quota considerevole del mercato globale dei laboratori centralizzati durante il periodo di previsione, grazie agli studi clinici su malattie genetiche diffuse come l'anemia falciforme, il morbo di Parkinson e il morbo di Alzheimer. Secondo i dati dell'Organizzazione Mondiale della Sanità, negli ultimi 25 anni la prevalenza del morbo di Parkinson (MP) è raddoppiata e si prevede che nel 2019 saranno affetti da MP oltre 8,5 milioni di persone in tutto il mondo.

La nostra analisi approfondita del mercato globale dei laboratori centrali include i seguenti segmenti:

Per tipo di servizio |

|

Per utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei laboratori centrali:

Approfondimenti sul mercato nordamericano

Si prevede che la regione del Nord America dominerà circa il 40,6% della quota di mercato entro il 2035. L'elevata prevalenza di malattie infettive e croniche, la crescente consapevolezza dei pazienti sull'importanza dei test di laboratorio, la crescente adozione di sviluppi tecnologici con un servizio di qualità adeguato, efficiente ed efficace e una quota di ricerca e sviluppo in forte crescita nella regione. Ad esempio, gli investimenti in ricerca e sviluppo (R&S) in ambito medico e sanitario negli Stati Uniti hanno raggiunto circa 244 miliardi di dollari nel 2020, con un aumento dell'11% rispetto al 2019.

Attori del mercato Central Lab:

- Laboratory Corporation of America Holdings (Labcorp)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- ICON Plc

- Medpace, Inc.

- Eurofins Scientific (Irlanda) Limited

- LabConnect

- Cerba Research NV

- Frontage Laboratories, Inc.

- Lambda Therapeutic Research Limited

- InVitro International (IVRO)

- Laboratorio di riferimento clinico, inc.

Sviluppi recenti

Laboratory Corporation of America Holdings (Labcorp) ha annunciato il lancio del primo test ampiamente disponibile, Neurofilament Light Chain (NfL), che fornisce indicazioni dirette sulla neurodegenerazione e sul danno neuronale.

Eurofins Scientific (Ireland) Limited ha annunciato il lancio di kit RT-PCR che offrono il set di strumenti per il rilevamento rapido della variante B.1.1.529 del SARS-CoV-2 a rapida diffusione.

- Report ID: 4233

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Laboratorio centrale Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.