Prospettive di mercato della labirintite:

Il mercato della labirintite è stato stimato in 838,8 milioni di USD nel 2025 e si prevede che raggiungerà i 1.340,4 milioni di USD entro la fine del 2035, con un CAGR del 4,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore della labirintite è stimata in 879,0 milioni di USD.

Il mercato della labirintite comprende un bacino di pazienti che, secondo il Vestibular Report del 2025, si stima essere composto da 69 milioni di persone negli Stati Uniti di età superiore ai 50 anni con disfunzione vestibolare. Inoltre, i ricoveri ospedalieri per labirintite batterica grave rappresentano un problema di otorinolaringoiatria nelle regioni sviluppate, in gran parte dovuto alla resistenza agli antibiotici e alla diagnosi tardiva. La catena di approvvigionamento per il trattamento della labirintite dipende da antibiotici generici, corticosteroidi e antivirali, i cui principi attivi farmaceutici (API) sono facilmente reperibili in Cina e India. Inoltre, dispositivi medici, come le apparecchiature per la riabilitazione vestibolare e i sistemi di elettronistagmografia (ENG), vengono prodotti e importati dal Sud-est asiatico, trainando così la crescita del mercato a livello mondiale.

Gli investimenti in ricerca, sviluppo e distribuzione (RDD) sono importanti e il rapporto del NIDCD di marzo 2024 afferma che 1,6 milioni di dollari sono stati finanziati per la ricerca sui disturbi dell'udito e dell'equilibrio, che supporta specificamente le indagini di base e cliniche sulla fisiopatologia e il trattamento della labirintite. In termini di scambi commerciali, i valori delle importazioni statunitensi di medicinali contenenti corticosteroidi (codice SA 3004.32) sono costantemente superiori ai valori delle esportazioni, con i principali partner commerciali tra cui l'Unione Europea e la Svizzera, secondo i dati dell'International Trade Administration.

Mercato della labirintite: fattori di crescita e sfide

Fattori di crescita

- Rimborso pubblico e spesa sanitaria: un solido rimborso pubblico, soprattutto negli Stati Uniti, stimola direttamente la domanda del mercato, garantendo ai pazienti l'accesso alle cure. La spesa Medicare per la cura dei disturbi vestibolari, come la labirintite, è in costante aumento ogni anno, con un significativo aumento della copertura dei test vestibolari. L'aumento del rimborso per terapie e diagnostica riduce i costi degli ostacoli all'invecchiamento della popolazione, che è maggiormente a rischio. Tali politiche forniscono una fonte di reddito stabile per i produttori e incoraggiano lo sviluppo di nuovi prodotti in linea con i formulari assicurativi pubblici, e pertanto i contribuenti pubblici sono un motore chiave della crescita del mercato.

- Aumento della prevalenza delle malattie e invecchiamento della popolazione: l'aumento dell'incidenza mondiale dei disturbi vestibolari è dovuto all'invecchiamento della popolazione, che rappresenta un fattore chiave della domanda. Il rapporto dell'OMS del febbraio 2025 spiega che oltre il 5% della popolazione deve essere trattato per disturbi dell'udito. In Europa, il Ministero Federale della Salute tedesco stima che il bacino di pazienti affetti da vertigini croniche cresca ogni anno. Questa crescente base di popolazione, che richiede trattamenti, garantisce un mercato in costante crescita sia per il controllo dei sintomi a breve termine che per i trattamenti di riabilitazione vestibolare a lungo termine, influenzando la ricerca e sviluppo a lungo termine e la strategia commerciale.

- Rapporto costo-efficacia e miglioramento della qualità dell'assistenza sanitaria: i sistemi sanitari si stanno concentrando sull'intervento precoce per superare i ricoveri ospedalieri per labirintite. A questo proposito, uno studio clinico pubblicato da NLM nel giugno 2022 mostra che l'occupazione dei posti letto per i pazienti ORL è del 98% e il costo unitario medio per un giorno di degenza in PI è di 35,30 USD. Nel frattempo, la telemedicina per il triage delle vertigini in Germania ha ridotto gli accessi al pronto soccorso, favorendo così la crescita del mercato.

Meccanismo d'azione e dosaggio dei farmaci per la neurite vestibolare

Classe di farmaci | Farmaco | Meccanismo(i) di azione | Dosaggio suggerito | Via di somministrazione |

Analogo dell'istamina | Betaistina | Forte antagonista dei recettori dell'istamina H3 e debole agonista dei recettori H1 (40, 41) | 24-48 mg al giorno (40) | Sistema operativo |

Benzodiazepine | Diazepam | Modulazione allosterica del recettore GABA<sub>A</sub> (42, 43) | 4-60 mg/giorno (OS); 10-60 mg/giorno (EV, IM) (44) | OS, IV, IM, Rettale |

Benzodiazepine | Lorazepam | Modulazione allosterica del recettore GABA<sub>A</sub> (42, 43) | 2-10 mg/giorno (45, 46) | OS, IM, IV |

Anticolinergici | Atropina | Bloccante muscarinico non selettivo (47) | 0,3-4 mg (a seconda dell'indicazione clinica) (47, 48) | IV, IM, SC |

Fonte: NLM settembre 2022

Sfide

- Ritardi nelle componenti normative: la presenza di colli di bottiglia burocratici ostacola il mercato della labirintite, con un impatto negativo sull'implementazione del trattamento. Ad esempio, la Central Drugs Standard Control Organization (CDSCO) in India richiede tempi di accettazione degli ultimi farmaci, il doppio di quelli richiesti da EMA e FDA. Nel frattempo, l'arretrato ANVISA in Brasile ha rinviato l'approvazione di pochi farmaci vestibolari dal 2022, con conseguente limite alla crescita del mercato. Pertanto, queste lacune spingono le organizzazioni a declassare le regioni ad alto bisogno, peggiorando così i casi non trattati e non diagnosticati in tutto il mondo.

- Sottoutilizzo della diagnostica: l'aspetto della diagnosi errata rappresenta un enorme ostacolo allo sviluppo del mercato della labirintite. Come affermato in un articolo pubblicato dall'AHRQ, i casi di labirintite sono spesso causati da trattamenti inadeguati, poiché i medici di base spesso li complicano con ictus o emicrania. Negli Stati Uniti sono stati istituiti centri di valutazione vestibolare e, nel frattempo, in Brasile, i centri di telemedicina sono privi di apparecchiature ENG nelle cliniche. Tuttavia, per contrastare questo fenomeno, sono stati integrati progetti pilota di telemedicina nelle regioni artiche del Canada, che rappresentano la capacità di ridurre i ritardi diagnostici, rendendoli quindi adatti al mercato.

Dimensioni e previsioni del mercato della labirintite:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,8% |

|

Dimensione del mercato dell'anno base (2025) |

838,8 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1.340,4 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della labirintite:

Analisi del segmento del tipo di trattamento

Il farmaco è leader nel segmento delle tipologie di trattamento e si prevede che detenga una quota di mercato del 65% entro la fine del 2035. Il segmento è trainato principalmente dal fatto che la gestione della labirintite è prevalentemente farmacologica. Il paradigma terapeutico si concentra su una tecnica multifarmaco per controllare sintomi come vertigini (antistaminici), nausea (antiemetici) e infiammazione sottostante (corticosteroidi). Secondo lo studio NLM di luglio 2025, il periodo di tempo abituale per la vertigine acuta da labirintite è di 48-72 ore, gestita con farmaci da prescrizione in regime ambulatoriale, con la chirurgia riservata ai casi rari e intrattabili. Questa elevata dipendenza dagli interventi farmaceutici determina una quota di fatturato dominante.

Analisi del segmento della via di somministrazione

Nel segmento della somministrazione di farmaci, la somministrazione orale è leader nel mercato della labirintite. Il segmento è alimentato dal percorso di trattamento della patologia, inizialmente con forme iniettabili in fase acuta, ma in rapido passaggio ai farmaci orali per la terapia a lungo termine e il trattamento ambulatoriale. Corticosteroidi e antistaminici orali sono la norma per la terapia di follow-up, che richiede un ciclo di diverse settimane. La somministrazione orale è il metodo più diffuso ed economicamente significativo nei sistemi sanitari pubblici e privati, grazie alla sua semplicità, convenienza ed elevata compliance del paziente.

Analisi del segmento della forma di dosaggio

Nel segmento delle forme farmaceutiche, le compresse dominano il mercato grazie ai loro straordinari vantaggi nell'assistenza ambulatoriale. Inoltre, le compresse sono caratterizzate da stabilità, dosaggio preciso e facilità di somministrazione, che le rendono la scelta preferita per i corticosteroidi orali e i farmaci antivertigine, che costituiscono il cardine della gestione a lungo termine. Secondo il rapporto Medsafe di gennaio 2022, le compresse di betaistina sono disponibili nei formati da 8 mg, 16 mg e 24 mg e vengono solitamente prescritte per via orale per patologie vestibolari come labirintite e la malattia di Ménière. Dopo la terapia iniziale in fase acuta, ai pazienti viene prescritto un ciclo di trattamento orale a scalare per diverse settimane, che determina un elevato volume di prescrizioni di compresse. Questa praticità nella gestione dei sintomi cronici e l'elevata compliance del paziente consolidano le compresse come la forma farmaceutica più significativa sul mercato.

La nostra analisi approfondita del mercato della labirintite include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di trattamento |

|

Classe di farmaci |

|

Via di somministrazione |

|

Canale di distribuzione |

|

Forma di dosaggio |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della labirintite - Analisi regionale

Approfondimenti sul mercato nordamericano

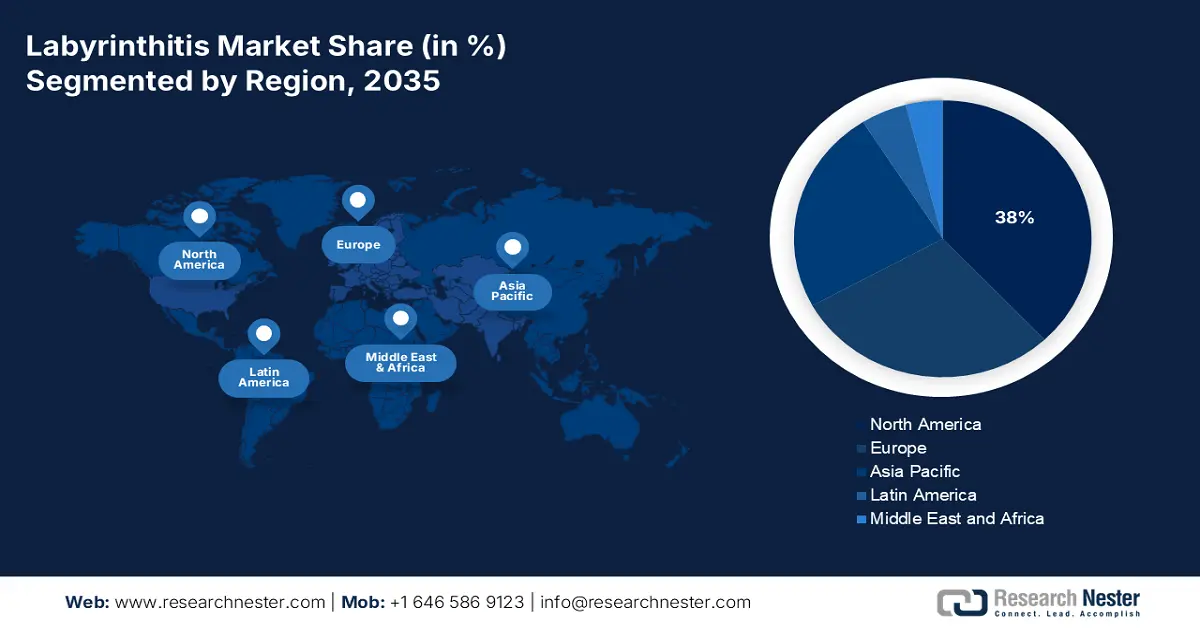

Si prevede che il Nord America rappresenterà la quota più elevata del mercato della labirintite, pari al 38%, durante il periodo di previsione. La crescita della regione è effettivamente attribuita a politiche di rimborso adeguate e alla presenza di infrastrutture sanitarie avanzate. Il mercato è ulteriormente trainato da politiche di rimborso favorevoli tramite Medicare e Medicaid. Per posizionare la regione come leader sia nel valore di mercato che nei modelli di assistenza avanzata, le iniziative strategiche si concentrano sempre più sulla creazione di farmaci biologici mirati e sull'integrazione di sistemi sanitari digitali per la riabilitazione vestibolare e il monitoraggio remoto dei pazienti.

Il mercato statunitense della labirintite è in forte espansione e ampiamente supportato dalle polizze Medicaid e Medicare che coprono i farmaci di marca. Inoltre, il rapporto Frontiers di gennaio 2024 ha citato il fatto che la prevalenza del disturbo vestibolare tra gli adulti negli Stati Uniti era dell'11,9%. Nel frattempo, la spesa Medicaid per i trattamenti correlati alla labirintite nel 2023 sottolinea il notevole impatto fiscale sui sistemi sanitari pubblici. Le tendenze chiave si stanno spostando verso trattamenti biologici di precisione e l'integrazione della telemedicina per l'assistenza post-diagnosi e la riabilitazione vestibolare, migliorando la gestione nei casi cronici.

Il mercato della labirintite in Canada sta vivendo un'evoluzione plasmata dall'assistenza sanitaria universale e da un'attenzione strategica alla gestione economicamente vantaggiosa. Questa crescita è prontamente favorita dalla presenza e dalla disponibilità di generosi investimenti provinciali in ambito sanitario e medico. Sulla base di questo fattore, il rapporto di Rotary Ride for Hearing del 2025 ha dichiarato di aver raccolto quasi 3,9 milioni di dollari per la ricerca, l'assistenza riabilitativa e il recupero dei pazienti con disturbi dell'udito. Inoltre, l'aspetto del servizio di telemedicina, soprattutto nelle aree rurali del paese, ha migliorato l'accessibilità, creando così una prolifica opportunità di espansione del mercato.

Dati statistici sulla labirintite condotti negli Stati Uniti e in Canada nel 2023

Focus sulla prova | Posizione | Anno | Dati chiave / Risultati |

Studio clinico sulla labirintite idiopatica | Paesi Bassi* (regione strettamente correlata) | 2023 | 61 pazienti studiati; il 72,5% ha avuto problemi di equilibrio persistenti dopo un follow-up mediano di 61 mesi; il 20% ha riportato un recupero soggettivo dell'udito |

Analisi della terapia farmacologica e della riabilitazione | Canada | 2023 | Enfasi sui regimi corticosteroidei, farmaci antivertigine, riabilitazione vestibolare nella fase post-acuta; obiettivo di ridurre le vertigini croniche |

Fonte: NLM novembre 2023, Balance and Dizziness Canada settembre 2021

Approfondimenti sul mercato APAC

Il mercato della labirintite nella regione Asia-Pacifico è in più rapida crescita ed è alimentato da una combinazione di popolazione anziana, crescente accessibilità all'assistenza sanitaria e tassi di diagnosi in aumento. Tra i principali fattori trainanti figurano iniziative di espansione sanitaria guidate dal governo, come il programma cinese Healthy China 2030 e l'indiano Ayushman Bharat, che stanno integrando l'assistenza specialistica nelle reti sanitarie primarie. Una tendenza importante è il rapido ritmo di localizzazione della produzione di API e farmaci generici, che riduce la dipendenza dalle importazioni e aumenta l'accessibilità economica dei trattamenti.

Il mercato della labirintite in Giappone è trainato dal suo sistema sanitario avanzato e dall'aumento della popolazione anziana, che si traduce in una costante necessità di terapie per la labirintite. Il Ministero della Salute, del Lavoro e del Welfare (MHLW) ha dato priorità ai disturbi vestibolari nell'ambito del suo più ampio focus sulla neurologia. Nel rapporto NLM di giugno 2022, il tasso di adozione degli apparecchi acustici in Giappone è del 14,4%, grazie alla consapevolezza sociale e alla prescrizione medica. Inoltre, nel paese vengono condotte diverse campagne di sensibilizzazione, fondamentali per gestire la riabilitazione dei deficit uditivi.

Il mercato della labirintite in Cina è caratterizzato dalle sue dimensioni e dal rapido sviluppo, ed è trainato dall'espansione sistemica dell'assistenza sanitaria e dalla consapevolezza dei pazienti. Le iniziative governative stanno attivamente aumentando la disponibilità di trattamenti e diagnosi attraverso le reti di sanità pubblica. Un settore farmaceutico nazionale maturo garantisce un approvvigionamento affidabile di farmaci essenziali e principi attivi. L'evoluzione dei canali normativi e l'aumento del tenore di vita stanno incrementando la domanda di farmaci generici a basso costo e di nuove terapie, creando un ambiente altamente competitivo e dinamico per i produttori.

Approfondimenti sul mercato europeo

Si prevede che l'Europa rappresenterà una quota considerevole del mercato della labirintite durante il periodo di previsione. La crescita del mercato è favorita dall'invecchiamento demografico e dalla disponibilità di protocolli di assistenza standardizzati a livello UE, come l'iniziativa VERTIGO-CARE, che possono ridurre i ritardi diagnostici. Un trend importante è il programma European Health Data Space (EHDS), che mira ad accelerare la ricerca clinica e lo sviluppo di trattamenti personalizzati per patologie come la labirintite, facilitando lo scambio transfrontaliero di dati sanitari. Inoltre, la rigorosa supervisione normativa dell'Agenzia Europea per i Medicinali (EMA) garantisce standard elevati per l'approvazione dei farmaci, favorendo un ambiente competitivo sia per i nuovi farmaci biologici che per i farmaci generici.

Il mercato della labirintite in Germania sta guadagnando sempre più visibilità, acquisendo la maggior parte delle entrate della regione attraverso il supporto delle politiche standard, insieme alla presenza di una solida infrastruttura sanitaria e medica. Inoltre, la prevalenza della perdita dell'udito nello studio NLM a luglio 2024 è del 14,2%, evidenziando la domanda di prestazioni di copertura del trattamento attraverso l'assicurazione sanitaria pubblica. Inoltre, l'adozione della diagnostica ENG basata sull'intelligenza artificiale negli ospedali nazionali ha ridotto i tassi di maltrattamento, rappresentando quindi un modo prolifico per far evolvere il mercato nel paese.

Il mercato della labirintite nel Regno Unito è in crescita, grazie ai finanziamenti privati e alle riforme del Servizio Sanitario Nazionale. Lo studio NLM del maggio 2023 afferma che la prevalenza del disturbo vestibolare in Inghilterra è rispettivamente del 47,6%. La crescente consapevolezza, gli strumenti diagnostici avanzati e i programmi governativi stanno promuovendo la riabilitazione vestibolare e stanno tutti stimolando la crescita del mercato e aprendo le porte a trattamenti, attrezzature e servizi clinici specializzati mirati ai problemi legati a perdita dell'udito, vertigini ed equilibrio.

Principali attori del mercato della labirintite:

- Pfizer Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Novartis AG

- GlaxoSmithKline (GSK)

- Roche Holding AG

- Merck & Co.

- Sanofi SA

- AbbVie Inc.

- AstraZeneca PLC

- Johnson & Johnson

- Teva Farmaceutica

- Takeda Farmaceutica

- Daiichi Sankyo

- Mylan NV (ora parte di Viatris)

- Sun Pharmaceutical

- CSL Limited

- Bayer AG

- LG Chem

- Hikma Pharmaceuticals

- Laboratori del Dr. Reddy

- Hovid Berhad

Il mercato della labirintite è considerato oligopolistico, con la presenza di attori chiave, tra cui GSK, Novartis e Pfizer, che detengono collettivamente la quota di mercato globale più elevata. Queste organizzazioni implementano strategie, come partnership e collaborazioni organizzative, investimenti tattici, attività di ricerca e sviluppo, nonché l'espansione dei servizi. Ad esempio, nel 2025, Pfizer ha investito in vaccini contro le vertigini a base di mRNA, mentre Novartis AG e la Mayo Clinic hanno stretto una partnership per intensificare gli studi sui farmaci. Nel frattempo, GSK ha ampliato i suoi servizi in India avviando l'impianto di produzione di API, favorendo così la crescita del mercato a livello internazionale.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- Nel luglio 2025, Touchstone ha annunciato l'acquisizione del sistema ARC-EX da ONWARD Medical, posizionandosi come una delle prime strutture in Arizona a fornire questa terapia approvata dalla FDA per pazienti con lesioni croniche del midollo spinale, nonché per vertigini, gestione dei capogiri, labirintite e riabilitazione vestibolare.

- Nel giugno 2025, Bertec ha annunciato l'introduzione del suo sistema avanzato di realtà virtuale Head Mounted Display presso Mountain View Therapy, MRH, volto a migliorare i risultati nella riabilitazione vestibolare per pazienti affetti da complessi disturbi dell'equilibrio, compresi quelli in fase di recupero dalla labirintite.

- Report ID: 7714

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.