Prospettive del mercato del carburante per bunker:

Il mercato del carburante per bunker è stato stimato a 139,32 miliardi di dollari nel 2025 e si prevede che raggiungerà i 206,23 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) di circa il 4% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore del carburante per bunker è stimato a 144,34 miliardi di dollari.

Si prevede che l'aumento delle attività commerciali nel settore marittimo globale influenzerà positivamente le vendite di carburante bunker nei prossimi anni. La rapida espansione del settore dell'e-commerce, dovuta alle tendenze del marketing digitale, sta stimolando la domanda di servizi di spedizione, che a sua volta sta incrementando il consumo di carburante bunker. La crescita dei volumi di spedizione internazionali sta incrementando il consumo di carburante bunker per alimentare le navi. Secondo uno studio dell'Organizzazione delle Nazioni Unite per il Commercio e l'Industria (UNCTAD), Liberia (378.346), Panama (365.096), Isole Marshall (299.170), Cina, Hong Kong SAR (200.075) e Singapore (134.985) sono stati alcuni dei principali paesi con la flotta più grande nel 2023. L'enorme numero di navi in questi paesi rappresenta un aumento delle attività commerciali nel settore marittimo.

L'International Chamber of Shipping (ICS) afferma che nel commercio mondiale il trasporto marittimo internazionale rappresenta il 90% delle attività di trasporto. L'Energy Information Administration (EIA) statunitense stima che Singapore, con il più grande porto di rifornimento di carburante al mondo, stia sostenendo in modo sostanziale le vendite di carburante bunker. Ciò è dovuto principalmente alle numerose petroliere, navi e navi cargo che preferiscono rotte lunghe per evitare il Mar Rosso. La domanda di carburante bunker è aumentata di anno in anno tra dicembre 2023 e il primo trimestre del 2024. Si prevede che la crescita costante e il trend positivo del commercio marittimo stimoleranno la crescita complessiva del mercato del carburante bunker nel prossimo periodo.

Ripartizione delle vendite di bunker ('000 tonnellate) | Gennaio 2025 |

Vendite totali di bunker | 4.462 |

Vendita di carburante convenzionale | 4.347 |

Vendita di biocarburanti | 108 |

Vendite di GNL | 7 |

Fonte: Autorità marittima e portuale di Singapore

Chiave Carburante per bunker Riepilogo delle Analisi di Mercato:

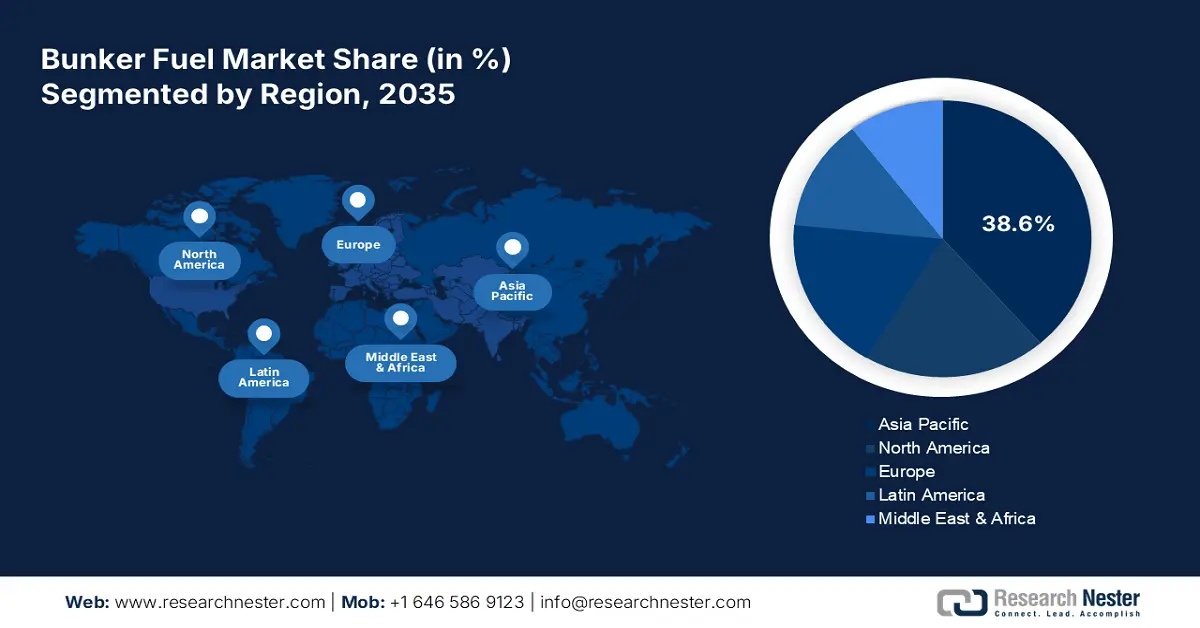

Aspetti salienti regionali:

- L'Asia-Pacifico detiene una quota del 38,6% nel mercato del carburante per bunkeraggio, trainata da ingenti investimenti nello sviluppo delle infrastrutture portuali e dall'aumento delle attività commerciali marittime, favorendo la crescita fino al 2035.

- Si prevede che il mercato del carburante per bunkeraggio del Nord America crescerà rapidamente entro il 2035, grazie alle continue innovazioni tecnologiche e agli investimenti favorevoli.

Approfondimenti sul segmento:

- Si prevede che il segmento delle grandi compagnie petrolifere raggiungerà una quota del 38,7% entro il 2035, grazie alle loro attività su larga scala e ai prezzi competitivi nelle catene di approvvigionamento del carburante.

- Si prevede che il segmento dell'olio combustibile a basso tenore di zolfo raggiungerà una quota del 63% entro il 2035, grazie alle severe normative sulle emissioni dell'Organizzazione Marittima Internazionale (IMO).

Principali trend di crescita:

- I carburanti bunker a zero emissioni di carbonio stanno guadagnando terreno

- Il GNL, un'attività opportunistica

Principali sfide:

- Le fluttuazioni dei prezzi del petrolio rappresentano una sfida fondamentale

- Problemi ambientali legati ai biocarburanti e al GNL

- Attori principali: JuWonOil LLC, Bunker One, Chemoil Energy Limited, Aegean Marine Petroleum Network, Inc. e World Fuel Services Corporation.

Globale Carburante per bunker Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 139,32 miliardi di dollari

- Dimensioni del mercato 2026: 144,34 miliardi di dollari

- Dimensioni del mercato previste: 206,23 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Singapore, Stati Uniti, Giappone, Paesi Bassi

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato del carburante per bunker:

Fattori di crescita

I carburanti bunker a zero emissioni di carbonio stanno guadagnando terreno: gli impegni climatici e le severe normative ambientali stanno promuovendo la domanda di carburanti bunker a zero emissioni di carbonio. Il Gruppo della Banca Mondiale afferma che la tendenza alla transizione energetica nel settore navale e marittimo sta creando un ambiente favorevole per i produttori di carburanti bunker a zero emissioni di carbonio o a zero emissioni di carbonio. La nuova generazione di carburanti alternativi come l'ammoniaca blu e i biocarburanti è destinata a prevalere sull'olio combustibile pesante o sui carburanti bunker fossili negli anni a venire. Ad esempio, l'Agenzia Internazionale per l'Energia (IEA) stima che la domanda globale di biocarburanti dovrebbe aumentare di 38 miliardi di litri tra il 2023 e il 2028, con un incremento del 30,0% rispetto all'ultimo quinquennio. Si prevede che l'etanolo e il diesel rinnovabile copriranno i 2/3 della domanda totale di biocarburanti entro il 2028.

- GNL: un commercio opportunistico: si prevede che la crescente popolarità del GNL come combustibile per uso marittimo raddoppierà i ricavi dei produttori di carburante bunker. Questi combustibili si stanno affermando come una soluzione a lungo termine per mitigare l'impronta di carbonio dell'industria marittima. La crescente presenza di infrastrutture di rifornimento di GNL nei porti chiave è destinata a trainare le vendite su scala globale. Ad esempio, l'Institute for Energy Economics and Financial Analysis (IEEFA) afferma che Corea del Sud, Giappone ed Europa assorbono oltre la metà della domanda mondiale di GNL. Entro il 2028, si stima che la capacità globale di GNL aumenterà a 666,5 MTPA (milioni di tonnellate all'anno). Inoltre, lo studio dell'EIA statunitense evidenzia che il commercio globale di GNL ha superato il 3,1%, raggiungendo i 52,9 miliardi di piedi cubi al giorno (Bcf/d) nel 2023.

Sfide

Le fluttuazioni dei prezzi del petrolio rappresentano una sfida fondamentale: il mercato del carburante bunker è fortemente influenzato dai prezzi del petrolio e dagli eventi globali, e gli sviluppi negativi spesso compromettono la stabilità finanziaria degli operatori navali. Le fluttuazioni dei prezzi del petrolio comportano elevati costi operativi, mettendo a dura prova la redditività delle compagnie di navigazione e limitando le vendite di carburante bunker. La competitività dei prezzi è una delle strategie di marketing che aiuta gli operatori del mercato del carburante bunker a contrastare le perdite.

- Preoccupazioni ambientali legate ai biocarburanti e al GNL: sebbene il GNL sia considerato più pulito del combustibile navale tradizionale, promuove le emissioni di metano, un potente gas serra. Analogamente, la sostenibilità dei biocarburanti è messa in discussione, in particolare per quanto riguarda il loro impatto sull'uso del suolo e la concorrenza con la produzione alimentare, nonché i relativi prezzi. Queste preoccupazioni potrebbero potenzialmente ridurre l'adozione di GNL e biocarburanti e ostacolare la crescita complessiva dei ricavi dei principali attori.

Dimensioni e previsioni del mercato del carburante per bunker:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

4% |

|

Dimensione del mercato dell'anno base (2025) |

139,32 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

206,23 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del carburante per bunker:

Tipo (olio combustibile ad alto tenore di zolfo, olio combustibile a basso tenore di zolfo, gasolio marino, altri)

Si prevede che il segmento dell'olio combustibile a basso tenore di zolfo dominerà la quota di mercato del carburante bunker, con una quota di circa il 63% entro la fine del 2035. Le severe normative sulle emissioni dell'Organizzazione Marittima Internazionale (IMO) stanno influenzando le vendite di carburante bunker nel settore marittimo. Gli obblighi imposti dall'IMO sul contenuto di zolfo stanno indirizzando l'attenzione degli utenti finali verso il consumo di olio combustibile a basso tenore di zolfo. Anche gli incentivi economici e le considerazioni sui costi sono fattori chiave che guidano il commercio di olio combustibile a basso tenore di zolfo. Secondo i dati di mercato provenienti da fonti come Ship & Bunker e S&P Global Platts, il prezzo medio mensile dell'olio combustibile a bassissimo tenore di zolfo (VLSFO) si attestava a circa 665 dollari per tonnellata a marzo 2024.

Distributori commerciali (grandi compagnie petrolifere, grandi distributori indipendenti, piccoli distributori indipendenti)

Nel mercato dei carburanti bunker, si stima che il segmento delle major petrolifere deterrà una quota di fatturato superiore al 38,7% entro la fine del 2035. La forte presenza delle major petrolifere contribuisce principalmente alla loro posizione dominante sul mercato. Le operazioni su larga scala delle major petrolifere le aiutano a produrre carburanti bunker a prezzi ragionevoli, il che fornisce loro un ulteriore vantaggio competitivo rispetto alle piccole aziende. La disponibilità di infrastrutture avanzate e capacità di raffinazione per soddisfare la crescente domanda stanno ulteriormente aiutando le major petrolifere a raggiungere posizioni di vertice in un panorama competitivo. La solida rete di filiera, la solidità finanziaria e la capacità di investimento stanno aiutando le major petrolifere a ottenere guadagni a lungo termine.

La nostra analisi approfondita del mercato globale del carburante per bunker comprende i seguenti segmenti:

Tipo |

|

Distributori commerciali |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del carburante per bunker:

Previsioni di mercato per l'Asia-Pacifico

È probabile che il mercato del carburante bunker dell'area Asia-Pacifico deterrà una quota di fatturato superiore al 38,6% entro il 2035. Gli ingenti investimenti nello sviluppo delle infrastrutture portuali, volti a migliorare lo stoccaggio e il trasporto del carburante, stanno trainando la crescita del mercato. Anche l'aumento delle attività commerciali marittime sta stimolando le vendite di carburante bunker. La crescita della domanda di GNL e delle capacità produttive sta generando opportunità redditizie per i produttori di carburante bunker. La forte presenza di paesi marittimi come India, Cina, Giappone, Corea del Sud e Singapore sta ulteriormente sostenendo le vendite di carburante bunker.

Gli obiettivi di neutralità carbonica della Cina sono volti a promuovere le vendite di carburanti bunker a base biologica o a zero emissioni di carbonio. La forte crescita dell'e-commerce, che si traduce in servizi di spedizione, sta ulteriormente incrementando la domanda di carburanti bunker. Ad esempio, nel novembre 2024, Maersk A/S ha annunciato di aver convertito la sua grande nave portacontainer con un motore a doppio combustibile a metanolo. Questa mossa è stata ispirata dall'azienda per raggiungere gli obiettivi climatici e mitigare la propria impronta di carbonio.

L'India è il mercato più promettente per i produttori di carburante bunker, grazie alle politiche governative e agli investimenti di sostegno. Le tendenze alla transizione energetica, l'aumento delle attività commerciali marittime e gli investimenti nello sviluppo delle infrastrutture portuali stanno stimolando le vendite di carburante bunker. La costa del Paese, lunga oltre 7.516,6 km e con 200 porti, sta trainando direttamente le vendite di carburante bunker. La maggior parte delle navi transita attraverso le acque territoriali indiane, il che incrementa le attività commerciali di carburante bunker.

Statistiche di mercato del Nord America

Si prevede che il mercato dei carburanti bunker del Nord America crescerà al ritmo più rapido durante il periodo di valutazione. Le continue innovazioni tecnologiche e gli investimenti favorevoli stanno aumentando il consumo di carburanti bunker nella regione. Il Nord America è in particolare un'area chiave per il commercio di beni e materie prime, grazie a un corridoio marittimo cruciale. L'elevato numero di navi cargo sta incrementando direttamente il consumo di carburanti bunker. La tendenza alla sostenibilità e gli obiettivi di zero emissioni sono destinati ad aumentare ulteriormente la domanda di carburanti bunker a zero emissioni di carbonio.

Si prevede che la crescente attenzione del governo statunitense alla mitigazione delle emissioni di carbonio e l'aumento degli investimenti in combustibili puliti stimoleranno la domanda di carburanti a zero emissioni di carbonio nei settori navale e aerospaziale. Si prevede che le continue innovazioni nella produzione di carburanti a zero emissioni di carbonio aumenteranno i ricavi dei produttori di biocarburanti e di carburanti da fonti rinnovabili. Ad esempio, il rapporto di Growth Energy stima che il Paese sia il principale produttore di bioetanolo a livello mondiale e consumi quasi 500 milioni di bushel di mais all'anno per una produzione di bioetanolo di 15,0 miliardi di galloni.

In Canada , la forte presenza di aziende chiave e di infrastrutture portuali avanzate sta stimolando il commercio di carburante bunker. Inoltre, le rigide normative sulle emissioni di carbonio stanno spingendo il consumo di carburante bunker a zero emissioni di carbonio. Ad esempio, nel luglio 2024, il Ministro dei Trasporti ha annunciato un divieto nazionale sull'uso e il trasporto di olio combustibile pesante nelle acque artiche, mentre le navi a doppio scafo sono esentate da tale divieto fino a luglio 2029. Tali iniziative stanno aprendo opportunità redditizie per i produttori di carburante a base biologica e di energia pulita.

Principali attori del mercato del carburante per bunker:

- JuWonOil LLC

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Bunker Uno

- Chemoil Energy Limited

- Aegean Marine Petroleum Network, Inc.

- Società mondiale di servizi di carburante

- Gulf Agency Company Ltd.

- Gazpromneft Marine Bunker LLC

- BP Marine Ltd.

- Exxon Mobil Corporation

- Royal Dutch Shell Plc

- Bunker Holding A/S

- BP Plc

- Gruppo Sinopec

- Chevron Corporation

- Titan LNG

Il mercato del carburante bunker è caratterizzato principalmente dalla presenza di colossi del settore, grazie a ingenti investimenti in infrastrutture di produzione, stoccaggio e trasporto. I principali attori stanno adottando diverse strategie di mercato organiche e inorganiche, come innovazioni, lanci di nuovi prodotti, collaborazioni e partnership, fusioni e acquisizioni ed espansioni regionali, per generare profitti elevati e massimizzare le vendite. Si prevede che l'espansione nel segmento della produzione di carburante pulito aumenterà le quote di mercato del carburante bunker delle aziende leader nei prossimi anni.

Tra i principali attori figurano:

Sviluppi recenti

- Nell'ottobre 2024, Bunker One ha annunciato che avrebbe avviato la fornitura di bunker di GNL nell'Europa nord-occidentale entro gennaio 2025. L'azienda sta ampliando il suo attuale portafoglio di carburanti aggiungendo GNL fisico e LBM (biometano liquefatto) a massa bilanciata.

- Nel settembre 2024, JuWonOil LLC ha annunciato l'espansione delle sue attività nel settore dei lubrificanti marini nei porti e negli ancoraggi del Texas. L'azienda è distributore esclusivo dei lubrificanti marini Q8 in Texas.

- Report ID: 7198

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Carburante per bunker Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.