Prospettive di mercato del software per concessionarie auto:

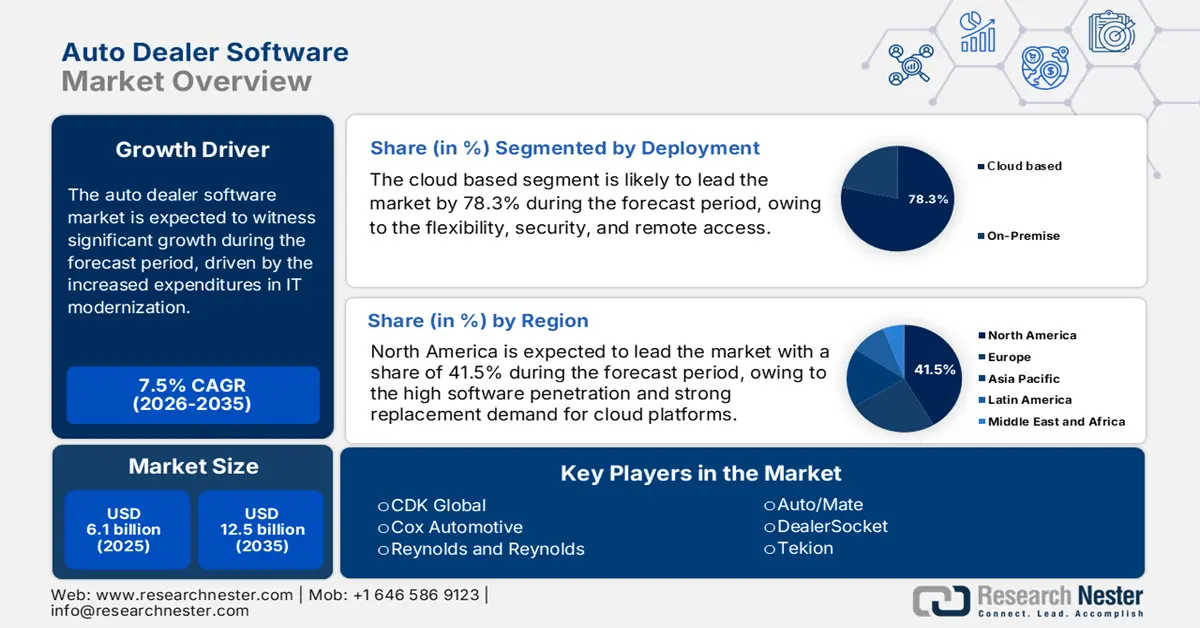

Il mercato del software per concessionarie auto è stato stimato in 6,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 12,5 miliardi di dollari entro la fine del 2035, con un CAGR del 7,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore del software per concessionarie auto è stimata in 6,5 miliardi di dollari.

Il mercato del software per concessionarie di automobili è caratterizzato da requisiti normativi di conformità digitale, dall'uso crescente di registri elettronici dei veicoli e dall'aumento delle spese per la modernizzazione IT in tutto il settore della vendita al dettaglio di autoveicoli. Il rapporto della National Highway Traffic Safety Administration di marzo 2024 illustra come i set di dati federali statunitensi indichino che le concessionarie operano in un ambiente progressivamente digitalizzato e che nel 2023 saranno effettuati oltre 30 milioni di richiami di veicoli all'anno. Ciò rafforza la necessità di flussi di lavoro automatizzati per il monitoraggio dei richiami e di sistemi informativi integrati per le concessionarie, al fine di ridurre al minimo gli oneri amministrativi. Inoltre, le linee guida aggiornate per la vendita al dettaglio di veicoli della Federal Trade Commission enfatizzano la trasparenza della documentazione digitale e la gestione sicura delle informazioni dei clienti, in linea con l'esigenza di sistemi software CRM integrati per le concessionarie che mantengano percorsi di controllo conformi.

Numero di report sui richiami dei veicoli

Anno | Numero di richiami | Ricercato Popolazione |

2019 | 880 | 38.597.607 |

2020 | 784 | 31.838.132 |

2021 | 987 | 28.879.611 |

2022 | 932 | 30.904.342 |

2023 | 894 | 34.862.036 |

Fonte: NHTSA marzo 2024

Il mercato del software per concessionarie di automobili è influenzato anche dai miglioramenti nella banda larga e nelle infrastrutture digitali: il rapporto dell'Information Technology and Innovation Foundation, pubblicato a dicembre 2022, rileva che il 92% della popolazione statunitense ha accesso alla banda larga fissa ad alta velocità, consentendo a un numero maggiore di concessionari, soprattutto nelle aree rurali, di adottare piattaforme basate su cloud e strumenti di inventario online. Inoltre, il Bureau of Transportation Statistics sottolinea che negli Stati Uniti vengono trasferiti annualmente molti veicoli usati, il che determina la necessità di una gestione automatizzata delle perizie di inventario e di moduli di amministrazione digitale delle vendite all'interno del software per concessionarie. Queste pressioni normative e operative supportano un più solido approvvigionamento di software B2B e sostituiscono i sistemi legacy nei gruppi di concessionarie in franchising, indipendenti e multi-lotto.

Chiave Software per concessionari di auto Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

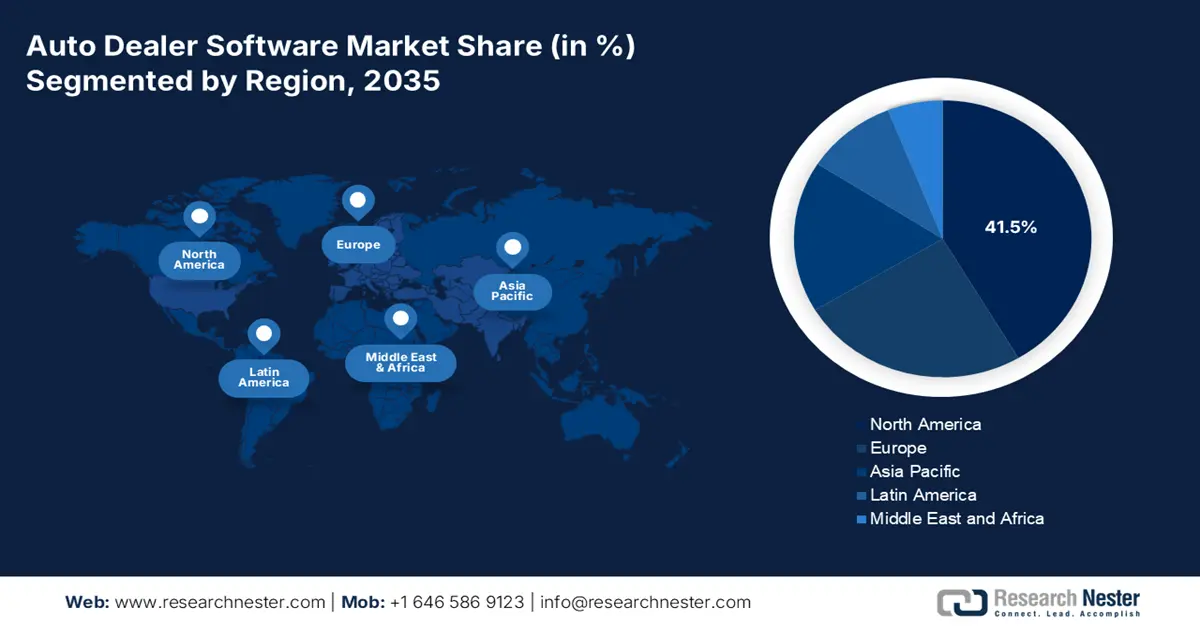

- Si prevede che il Nord America dominerà il mercato dei software per concessionarie di automobili con una quota del 41,5% entro il 2035, grazie a un ecosistema di concessionarie maturo e a un'elevata penetrazione del cloud, rafforzata da rigorosi requisiti di conformità normativa e dalla crescente complessità operativa legata ai veicoli elettrici.

- Si prevede che l'Asia Pacifica emergerà come la regione in più rapida crescita, con un CAGR del 12,1% nel periodo 2026-2035, poiché la produzione di veicoli su larga scala, la rapida adozione del digitale e l'accelerazione della transizione ai veicoli elettrici intensificheranno la domanda di piattaforme di concessionarie integrate e incentrate sul mobile, supportate dalla diversificazione normativa.

Informazioni sui segmenti:

- Si prevede che il segmento di distribuzione basato su cloud nel mercato dei software per concessionarie auto rappresenterà una quota del 78,3% entro il 2035, poiché le concessionarie privilegiano sempre più piattaforme scalabili basate su abbonamento, potenziate da framework di sicurezza centralizzati e funzionalità di accessibilità remota.

- Si prevede che il segmento delle concessionarie associate agli OEM manterrà la quota maggiore entro il 2035, a causa delle integrazioni obbligatorie dei produttori, delle operazioni su scala aziendale e dell'attività di franchising sostenuta che necessitano di ecosistemi software complessi e conformi.

Principali tendenze di crescita:

- Mandati governativi per le vendite e le infrastrutture dei veicoli elettrici

- Crescita delle transazioni di veicoli usati

Sfide principali:

- Elevata complessità di integrazione e sistemi legacy

- Forte concorrenza da parte delle piattaforme all-in-one tradizionali

Attori principali: CDK Global (Stati Uniti), Cox Automotive (Stati Uniti), Reynolds and Reynolds (Stati Uniti), Auto/Mate (Stati Uniti), DealerSocket (Stati Uniti), Tekion (Stati Uniti), VinSolutions (Stati Uniti), SAP (Germania), Keyloop (Regno Unito), SERA (Germania), Incadea (Germania), AutoIT (Australia), MAM Software (Regno Unito), Softeam (Giappone), AutoManage (Stati Uniti), Gaurant (India), Mongoose (Stati Uniti), Elva (Svezia), M5 (Corea del Sud), Auto-Facts (Malesia).

Globale Software per concessionari di auto Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,1 miliardi di USD

- Dimensioni del mercato nel 2026: 6,5 miliardi di USD

- Dimensioni previste del mercato: 12,5 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 41,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: India, Corea del Sud, Indonesia, Vietnam, Thailandia

Last updated on : 16 December, 2025

Mercato del software per concessionarie auto: fattori di crescita e sfide

Fattori di crescita

- Obblighi governativi per la vendita e l'infrastruttura dei veicoli elettrici: la spesa pubblica e gli obiettivi normativi per l'adozione dei veicoli elettrici sono i principali fattori trainanti del mercato del software per i concessionari di automobili. Il rapporto della Casa Bianca del dicembre 2023 afferma che la legge bipartisan statunitense sulle infrastrutture stanzia 7,5 miliardi di dollari per le infrastrutture di ricarica per veicoli elettrici, creando una domanda di software per gestire i servizi di vendita specifici per i veicoli elettrici e modificare la programmazione delle stazioni. In Europa, il pacchetto UE "Fit for 55" impone una riduzione del 55% delle emissioni di CO2 delle auto entro il 2030, sulla base del rapporto del Consiglio dell'Unione Europea del 2022, stimolando la fornitura di veicoli elettrici alle concessionarie. Inoltre, i fornitori di software devono sviluppare moduli per la reportistica sullo stato di salute delle batterie dei veicoli elettrici, la logistica di ricarica e l'integrazione con i programmi di sovvenzioni pubbliche, per diventare essenziali per la conformità dei concessionari e la formazione dei clienti in questa transizione.

- Crescita delle transazioni di veicoli usati : il mercato dei veicoli usati è in espansione, con conseguente aumento della domanda di software di valutazione, ricondizionamento e gestione dell'inventario basati sui dati. Il rapporto della SEC del 2025 afferma che CarMax ha venduto 789.050 veicoli usati al dettaglio a febbraio 2025, creando un'elevata domanda amministrativa di flussi di lavoro automatizzati. I concessionari si affidano a software per semplificare i registri delle ispezioni, le raccomandazioni sui prezzi, la documentazione, la digitalizzazione e la visibilità dell'inventario multi-lotto. I governi stanno spingendo per la tenuta dei registri digitali nelle transazioni di veicoli usati, inclusa la conformità alla segnalazione del contachilometri e la tracciabilità dei dati sulle emissioni. Con la crescente regolamentazione delle vendite di veicoli usati, i concessionari danno priorità alle piattaforme che garantiscono l'accuratezza della documentazione, la conformità alle normative e tempi di consegna più rapidi.

- Consolidamento dei concessionari ed economia di scala: la tendenza al consolidamento in grandi gruppi automobilistici richiede software di livello enterprise. Questi gruppi necessitano di piattaforme in grado di fornire reportistica centralizzata, operazioni standardizzate su più marchi e sedi e gestione degli acquisti in blocco. Questi fattori spingono ad abbandonare le soluzioni per singolo punto vendita per passare a sistemi scalabili basati su cloud che offrono viste di dati unificate. Per i fornitori, l'attenzione strategica dovrebbe concentrarsi su solide funzionalità di gestione multi-rooftop, dashboard di business intelligence a livello aziendale ed ecosistemi API che consentano ai gruppi di integrare i loro strumenti di terze parti preferiti su larga scala, soddisfacendo le esigenze degli acquirenti più influenti e facoltosi del settore.

Sfide

- Elevata complessità di integrazione e sistemi legacy: il mercato dei software per concessionarie di automobili richiede un'integrazione bidirezionale fluida con sistemi di gestione dei concessionari consolidati, spesso proprietari, come CDK Global e Reynolds and Reynolds. Questi sistemi legacy sono profondamente integrati nei flussi di lavoro dei concessionari e i loro proprietari spesso mantengono "walled garden" con commissioni elevate e API complesse per l'accesso di terze parti. Ciò crea una significativa barriera tecnica e finanziaria. Ad esempio, pur essendo cloud-native, un fornitore come Tekion ha dovuto investire in modo significativo nella creazione di un middleware robusto e sicuro per connettersi a queste strutture portanti legacy, un prerequisito per qualsiasi modulo di vendita o assistenza funzionale.

- Forte concorrenza da parte delle piattaforme "tutto in uno" dei fornitori tradizionali: i nuovi fornitori offrono soluzioni specifiche di eccellenza, come un sistema di menu F&I migliorato. Tuttavia, competono con giganti come Cox Automotive e CDK Global, che offrono suite "tutto in uno" integrate nel mercato del software per concessionarie auto. I concessionari spesso preferiscono la semplicità percepita di un singolo fornitore, nonostante le potenziali carenze dei singoli moduli. Questo costringe i player di nicchia a collaborare con i fornitori tradizionali o a investire in modo sproporzionato in vendite e marketing per convincere i concessionari del ROI derivante da un approccio best-of-breed e dal lavoro di integrazione aggiuntivo.

Dimensioni e previsioni del mercato del software per concessionarie auto:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,5% |

|

Dimensione del mercato dell'anno base (2025) |

6,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

12,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software per concessionarie auto:

Analisi del segmento di distribuzione

Con l'implementazione, il cloud domina e si prevede che manterrà il valore azionario del 78,3% entro il 2035. Il segmento rappresenta il trend più trasformativo nel mercato del software per concessionarie auto ed è guidato dalle esigenze vitali di flessibilità, sicurezza e accesso remoto. Questo modello elimina ingenti spese iniziali in conto capitale per hardware e manutenzione IT, consentendo alle concessionarie di tutte le dimensioni di accedere a strumenti di livello aziendale tramite un canone di abbonamento prevedibile. La scalabilità del cloud supporta l'integrazione fluida delle nuove applicazioni, dal commercio al dettaglio digitale all'analisi basata sull'intelligenza artificiale, senza dover ricorrere a revisioni di sistema dirompenti. Un fattore chiave è la forte sicurezza informatica: i fornitori di cloud investono massicciamente in protocolli di sicurezza centralizzati avanzati, spesso superiori a quelli implementabili da una singola concessionaria, una necessità con l'aumento delle transazioni digitali e dell'archiviazione dei dati. Secondo il rapporto Eurostat di dicembre 2023, la percentuale di aziende che ha acquistato soluzioni di cloud computing nel 2023 è stata del 42,5%, riflettendo un costante aumento del trend che interessa il settore della vendita al dettaglio di autoveicoli.

Analisi del segmento di utenti finali

Si prevede che le concessionarie associate agli OEM manterranno il valore azionario più elevato nel segmento degli utenti finali. Questa posizione è consolidata dai loro obblighi contrattuali, dalla complessità delle operazioni e dalle dimensioni. Queste concessionarie sono obbligate dai produttori a utilizzare integrazioni software specifiche per l'elaborazione delle garanzie, gli ordini dei veicoli e i programmi di veicoli usati certificati, creando un mercato vincolato per i fornitori di DMS conformi. Le loro attività sono anche più articolate e richiedono software in grado di gestire la logistica di grandi volumi di veicoli nuovi e usati. La portata di queste attività, che spesso fanno parte di gruppi automobilistici più grandi, richiede software di livello aziendale con gestione multi-sede e reporting consolidato. Il loro predominio nella spesa per il software delle concessionarie auto è associato alla salute generale delle vendite di veicoli nuovi. Ad esempio, il rapporto di settore Hyundai sul settore dei veicoli per passeggeri del giugno 2024 mostra che la produzione di veicoli a motore ha contribuito al 2,5% della crescita del PIL reale nel quarto trimestre del 2023, indicando un'attività economica sostenuta a livello di franchising che sottolinea gli investimenti in software.

Analisi del segmento funzionale

Nel segmento funzionale, la funzione di assistenza è il principale motore di profitto per le concessionarie moderne, rendendola la funzione software con il fatturato più elevato. Il software per quest'area gestisce l'intero ciclo di vita del servizio clienti, dalla pianificazione digitale degli appuntamenti e dall'invio dei tecnici agli ordini di riparazione complessi, alla ricerca dei ricambi in inventario e alle comunicazioni con i clienti. I fattori chiave sono la crescente complessità tecnica dei veicoli, principalmente con l'avvento dei veicoli elettrici e dei sistemi avanzati di assistenza alla guida che richiedono software diagnostici specializzati e moduli di formazione per i tecnici integrati nel flusso di lavoro. Inoltre, il software è fondamentale per massimizzare la fidelizzazione dei clienti attraverso il marketing automatizzato dei servizi e la gestione del valore del ciclo di vita.

La nostra analisi approfondita del mercato del software per concessionarie auto include i seguenti segmenti:

Segmento | Sottosegmenti |

Distribuzione |

|

Applicazione |

|

Funzione |

|

Utente finale |

|

Tipo di veicolo |

|

Dimensioni della concessionaria |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del software per concessionarie auto - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato del software per concessionarie auto e si prevede che deterrà una quota del 41,5% entro il 2035. Il mercato del software per concessionarie auto è trainato da una rete di concessionari matura, da un'elevata penetrazione del software e da una forte domanda di sostituzione delle piattaforme cloud. I principali fattori trainanti includono una solida conformità alla sicurezza dei dati, in particolare alla normativa statunitense FTC Safeguards Rule, e la necessità di gestire i complessi requisiti di vendita e assistenza dei veicoli elettrici. La spesa pubblica, come la legge bipartisan sulle infrastrutture statunitense sulla ricarica dei veicoli elettrici, sta alimentando indirettamente la domanda di software integrato conforme. La tendenza è verso il consolidamento su piattaforme unificate basate sull'intelligenza artificiale che gestiscono la vendita al dettaglio omnicanale e sfruttano i dati dei veicoli connessi per il servizio predittivo, con le concessionarie che danno priorità ai fornitori che garantiscono la conformità normativa e il ROI in un ambiente competitivo e sensibile ai margini.

Il mercato statunitense del software per concessionarie di automobili è caratterizzato dalla duplice esigenza di conformità normativa e di gestione dei cambiamenti tecnologici dei veicoli. Un fattore determinante è l'applicazione della norma di salvaguardia aggiornata della Federal Trade Commission, che obbliga le concessionarie a investire in software con un'architettura di sicurezza dei dati verificabile. Inoltre, la transizione ai veicoli elettrici, favorita da iniziative federali come la legge bipartisan sulle infrastrutture, sta investendo massicciamente nella rete di ricarica. Ciò crea una domanda di moduli di vendita e assistenza specifici per i veicoli elettrici. Ciò spinge il consolidamento verso piattaforme unificate basate su cloud che garantiscono la conformità integrando al contempo strumenti di vendita al dettaglio digitali e dati dei veicoli connessi. I dati di An Economic Sense dell'agosto 2025 indicano che l'investimento privato nel software ha contribuito in modo determinante, con un aumento del PIL del 3,3% nel secondo trimestre del 2025, a riflesso degli investimenti digitali in corso in tutto il settore, che includono i sistemi di vendita al dettaglio di autoveicoli.

Il mercato del software per concessionarie auto in Canada è plasmato dalla politica nazionale sul clima e dalla legge sulla privacy dei dati, creando un contesto di domanda distinto. L'obbligo imposto dal governo federale di vendere tutti i nuovi veicoli leggeri a emissioni zero ha spinto le concessionarie ad adottare software in grado di gestire l'inventario ZEV, il programma federale di incentivi all'acquisto e nuovi flussi di lavoro di assistenza. Secondo uno studio del governo canadese pubblicato nell'ottobre 2025, nel 2024 in Canada c'erano 13.687 concessionarie di veicoli. Questi dati mostrano il mercato complessivo del software per concessionarie auto indirizzabile per DMS, CRM, sistemi di gestione dell'inventario, moduli finanziari e assicurativi e così via. Inoltre, la domanda opera nel quadro del Personal Information Protection and Electronic Documents Act, rendendo la governance dei dati una caratteristica fondamentale del software. Ciò si traduce in una tendenza verso piattaforme integrate in un ecosistema più ampio e localizzate per le normative canadesi.

Approfondimenti sul mercato APAC

L'area Asia-Pacifico è il mercato del software per concessionarie auto in più rapida crescita e si prevede che crescerà a un CAGR del 12,1% nel periodo di previsione 2026-2035. Il mercato è trainato dalla posizione dominante nella produzione e vendita di veicoli, dalla rapida digitalizzazione e dalla spinta verso i veicoli elettrici. La crescita chiave include la necessità per le concessionarie di gestire inventari di veicoli elettrici sempre più complessi, inventari di servizi e requisiti di assistenza, integrare i canali di vendita online e offline e conformarsi alle diverse normative nazionali in materia di emissioni e dati. Una tendenza importante è la domanda di piattaforme integrate basate su cloud che combinano la gestione delle relazioni con i clienti, la gestione dell'inventario e gli strumenti di vendita al dettaglio digitale in un unico sistema. Il mercato del software per concessionarie auto sta assistendo a un'impennata delle soluzioni mobile-first personalizzate per gli elevati tassi di penetrazione degli smartphone nel Sud-est asiatico e in India, consentendo agli agenti di vendita di gestire le interazioni con i clienti e i dati dei veicoli da remoto.

Il mercato cinese del software per concessionarie di automobili è il più grande e avanzato dell'area APAC, trainato dal tasso di adozione dei veicoli elettrici più elevato al mondo e da un ecosistema digitale completamente integrato per i consumatori. Il fattore principale è la necessità di un software in grado di gestire le complessità della vendita e dell'assistenza dei veicoli elettrici, tra cui la gestione del ciclo di vita delle batterie e l'integrazione degli aggiornamenti over-the-air. La politica governativa rappresenta un acceleratore fondamentale. Secondo il rapporto della Repubblica Popolare Cinese del settembre 2025, la Cina ha presentato un piano di lavoro biennale per stabilizzare la crescita del settore automobilistico. Si prevede che il piano punti a 32,3 milioni di veicoli venduti nel 2025. Questi dati evidenziano l'aumento della domanda di software gestionali nelle concessionarie e di monitoraggio della conformità. Inoltre, il mercato interno è dominato da colossi tecnologici locali e fornitori SaaS specializzati che offrono soluzioni altamente personalizzate che si integrano con le piattaforme, per incrementare le vendite.

Il mercato indiano del software per concessionarie di automobili è caratterizzato da un potenziale di crescita esplosivo ed è trainato dalla rapida formalizzazione e digitalizzazione del suo enorme settore della vendita al dettaglio di autoveicoli. La domanda principale deriva dalla necessità di organizzare inventari frammentati di auto usate, semplificare i processi di finanziamento e assicurazione e integrarsi con le infrastrutture digitali governative, come il registro dei veicoli VAHAN e il sistema di riscossione elettronica dei pedaggi FASTag. L'iniziativa governativa "Digital India", guidata dal Ministero dell'Elettronica e dell'Informatica, ha creato un'infrastruttura pubblica digitale di base che consente l'innovazione software. I dati del Ministero dell'Industria Pesante, del dicembre 2025, mostrano che l'automotive è il pilastro fondamentale dell'economia indiana, evidenziando la crescente domanda di vendita al dettaglio digitale di autoveicoli in India.

Approfondimenti sul mercato europeo

Il mercato europeo del software per concessionarie di automobili è un panorama dinamico, guidato dalla transizione della regione ai veicoli elettrici e dalle crescenti aspettative dei consumatori per la vendita al dettaglio digitale. Il mercato del software per concessionarie di automobili è alimentato principalmente dalle spinte normative per una cronologia trasparente dei veicoli e il monitoraggio delle emissioni, insieme all'esigenza dei concessionari di sistemi integrati che gestiscano la prenotazione dei servizi di vendita online e operazioni specifiche per i veicoli elettrici, come il monitoraggio dello stato di salute della batteria. Una tendenza chiave è il consolidamento di soluzioni puntuali in piattaforme complete che unificano la gestione delle relazioni con i clienti , l'inventario e le operazioni finanziarie. Ad esempio, la spinta verso il mercato unico digitale nell'UE promuove soluzioni software in grado di operare senza problemi a livello transfrontaliero. Inoltre, gli investimenti dei fondi UE per la transizione digitale e verde stanno stimolando l'innovazione, con il più ampio settore tecnologico automobilistico che registra una crescita significativa dei finanziamenti di capitale di rischio anno dopo anno.

Il mercato tedesco del software per concessionarie auto sta subendo una trasformazione dovuta alla sua leadership nella produzione di automobili di alta gamma e ai rigidi requisiti normativi. Il mercato è guidato dalla necessità di integrare il software con complesse catene di fornitura per veicoli elettrici e di conformarsi a rigorose leggi sulla sicurezza dei dati e sulla tutela dei consumatori. La tendenza principale è l'adozione di strumenti avanzati per la vendita al dettaglio digitale che consentono una configurazione online dettagliata di veicoli di alto valore, collegando direttamente gli ordini dei clienti alla produzione in fabbrica. La digitalizzazione dei servizi automobilistici è una priorità nazionale; ad esempio, il Ministero Federale Tedesco per gli Affari Economici e l'Azione per il Clima ha segnalato nella sua strategia digitale per il 2023 un'importante allocazione di risorse per iniziative di digitalizzazione aziendale, dando indirettamente impulso a settori come la tecnologia per la vendita al dettaglio di automobili.

Il mercato del software per concessionarie auto del Regno Unito è caratterizzato da un ambiente di vendita al dettaglio altamente competitivo e da una solida rete di concessionari indipendenti. La crescita è alimentata dalla domanda dei consumatori di un'esperienza di acquisto auto online-offline fluida e dalla necessità di software per gestire i cambiamenti normativi post Brexit negli standard dei veicoli e nelle transazioni transfrontaliere. Un'innovazione recente, come quella annunciata a giugno 2025, è il lancio di VEGA e VEGA.ai, due strumenti avanzati di business intelligence in grado di raccogliere e interpretare i dati in tempo reale dal portafoglio di prodotti software dell'azienda. Inoltre, i concessionari possono utilizzare questi strumenti per valutare aspetti importanti delle performance aziendali e determinare come ottimizzare il valore del cliente e del veicolo nel corso del tempo, riducendo al contempo le spese e aumentando i profitti.

Principali attori del mercato del software per concessionarie auto:

- CDK Global (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Cox Automotive (Stati Uniti)

- Reynolds e Reynolds (Stati Uniti)

- Auto/Mate (USA)

- DealerSocket (Stati Uniti)

- Tekion (Stati Uniti)

- VinSolutions (Stati Uniti)

- SAP (Germania)

- Keyloop (Regno Unito)

- SERA (Germania)

- Incadea (Germania)

- AutoIT (Australia)

- MAM Software (Regno Unito)

- Softeam (Giappone)

- AutoManage (Stati Uniti)

- Garante (India)

- Mangusta (Stati Uniti)

- Elva (Svezia)

- M5 (Corea del Sud)

- Auto-Facts (Malesia)

- CDK Global è un colosso nel mercato dei software per concessionarie auto e fornisce un sistema di gestione completo che funge da sistema nervoso centrale per migliaia di concessionari. L'azienda ha notevolmente migliorato la propria piattaforma integrando i dati di ogni reparto, come vendite, assistenza, F&I e CRM, in un ecosistema unificato basato su cloud. Questa integrazione garantisce un'analisi dell'inventario in tempo reale, ottimizzando le operazioni e la redditività delle concessionarie in un ambiente di vendita al dettaglio altamente competitivo.

- Cox Automotive è un'azienda leader che plasma il panorama del software per concessionarie auto attraverso il suo vasto portafoglio di marchi, tra cui Dealertrack, Xtime e VinSolutions. L'azienda ha compiuto progressi significativi integrando queste diverse soluzioni software in un ecosistema retail connesso. Questa strategia garantisce che i dati provenienti dall'inventario del marketing digitale, dalla strutturazione delle trattative e dalla pianificazione dei servizi scorrano senza soluzione di continuità, consentendo un'esperienza di acquisto omnicanale fluida e offrendo alle concessionarie una visione olistica del ciclo di vita del cliente.

- Reynolds and Reynolds è un attore fondamentale nel settore del software per concessionarie auto, rinomato per le sue piattaforme ERA e DMS profondamente integrate, personalizzate per la vendita al dettaglio di componenti automobilistici. L'azienda ha rafforzato la propria posizione di mercato nel software per concessionarie auto sviluppando un sistema a circuito chiuso che garantisce l'integrità dei dati e il controllo dei processi in tutta la concessionaria. Questo approccio garantisce la sincronizzazione in tempo reale delle informazioni provenienti dall'area di servizio e dal back office, ottimizzando la conformità, l'efficienza operativa e fornendo un'unica fonte di informazioni per le concessionarie in franchising.

- Auto/Mate si è ritagliata una nicchia significativa nel mercato dei software per concessionarie auto, concentrandosi principalmente sulle esigenze dei DMS delle concessionarie con un modello incentrato sul cliente. L'azienda ha compiuto progressi offrendo una piattaforma moderna e intuitiva che privilegia la perfetta integrazione con fornitori terzi. Questa filosofia di architettura aperta garantisce ai concessionari l'accesso ai dati in tempo reale dai loro CRM F&I e strumenti di vendita al dettaglio digitali preferiti, ottimizzando l'efficienza del flusso di lavoro e offrendo un'alternativa di personalizzazione conveniente ai sistemi legacy.

- DealerSocket , ora parte di Solera, è un importante innovatore nel mercato dei software per concessionarie auto, unificando le sue soluzioni CRM, DMS e di vendita al dettaglio digitale in un'unica piattaforma. Questa azienda ha notevolmente migliorato la tecnologia delle concessionarie utilizzando questi dati integrati per alimentare l'intelligence di vendita basata sull'intelligenza artificiale e strumenti di marketing automatizzati. Ciò garantisce informazioni in tempo reale sul comportamento dei clienti e sullo stato della pipeline di vendita, ottimizzando la conversione dei lead, la fidelizzazione del servizio e consentendo un percorso cliente moderno e più personalizzato.

Ecco un elenco dei principali attori che operano nel mercato globale dei software per concessionarie di automobili:

Il mercato globale del software per concessionarie auto è altamente competitivo ed è dominato da affermati player statunitensi, come CDK e Reynolds, con forti player regionali in Europa e innovatori emergenti nella regione Asia-Pacifico. Il panorama sta cambiando con il passaggio dai sistemi tradizionali on-premise a piattaforme cloud native, con iniziative chiave incentrate su integrazione e unificazione. I principali player stanno acquisendo in modo aggressivo soluzioni di nicchia per creare ecosistemi end-to-end unificati. L'enfasi strategica è ora rivolta all'analisi dei dati, agli insight basati sull'intelligenza artificiale e al retail omnicanale per migliorare l'esperienza del cliente e l'efficienza operativa delle concessionarie. Ad esempio, UnameIT ha annunciato l'acquisizione di Claire Automotive, un fornitore olandese di software per la gestione degli ordini di lavoro per le aziende automobilistiche. La concorrenza si basa anche sulla perfetta integrazione con i sistemi OEM e i marketplace di terze parti, spingendo i fornitori a integrarsi perfettamente con i sistemi OEM e i marketplace di terze parti, favorendo così un'architettura più aperta e flessibile.

Panorama aziendale del mercato del software per concessionarie auto:

Sviluppi recenti

- Nel dicembre 2025, FPT Software ha annunciato la sua soluzione Smart Showroom Accelerator, che consente ai concessionari di auto di trasformare i dati in decisioni che informano e accelerano le vendite alla conversione in tempo reale, fidelizzando al contempo i clienti.

- Nel gennaio 2025, Launch NY ha annunciato di aver investito fino a 250.000 dollari in Refraction, una startup tecnologica che ha sviluppato un software di e-commerce per i concessionari di auto usate.

- Nell'agosto 2024, Salesforce ha lanciato Connected Vehicle, una nuova applicazione Automotive Cloud che offre alle case automobilistiche un modo più rapido e semplice per creare e offrire esperienze di guida più sicure e personalizzate.

- Report ID: 8321

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.