Prospettive del mercato dei contenitori applicativi:

Il mercato dei container applicativi è stato stimato in 3,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 39,1 miliardi di dollari entro la fine del 2035, con un CAGR del 27,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei container applicativi è stimata in 4,5 miliardi di dollari.

Il mercato dei container applicativi rappresenta un cambiamento fondamentale nel modo in cui le aziende distribuiscono e gestiscono il software, incentrato sull'adozione di piattaforme di containerizzazione e orchestrazione. Questo paradigma è fondamentale per modernizzare le infrastrutture legacy e i carichi di lavoro scalabili e portatili in ambienti ibridi e multi-cloud. Secondo i dati del white paper VMware di dicembre 2022, quasi il 96% delle organizzazioni utilizza o valuta Kubernetes, che rappresenta lo standard attuale per l'orchestrazione dei container. Ciò riflette un passaggio dalla sperimentazione alla distribuzione di livello produttivo per le applicazioni aziendali principali. L'espansione è ulteriormente supportata da maggiori investimenti in tecnologie cloud native, con il panorama CNCF che documenta una maturazione dell'ecosistema attorno a strumenti di sicurezza, networking e gestione essenziali per la stabilità operativa su larga scala.

L'evoluzione del mercato dei container applicativi è fortemente focalizzata sulla risoluzione delle complessità operative e di sicurezza introdotte dall'adozione diffusa dei container. Il fattore chiave è l'urgente necessità di gestire l'intero ciclo di vita dell'applicazione in modo sicuro, dallo sviluppo al runtime. I report del National Institute of Standards and Technology affermano che l'importanza della sicurezza della supply chain del software è oggetto di crescente attenzione a seguito di un'analisi più approfondita delle vulnerabilità nei componenti open source. Inoltre, la spinta del governo statunitense verso l'adozione di architetture zero-trust, come delineato nei documenti strategici federali, sta spingendo i fornitori a integrare solidi controlli di sicurezza direttamente nelle loro piattaforme container. Ciò include anche i controlli di conformità automatizzati e l'attestazione del software crittografico per soddisfare i requisiti del governo e del settore finanziario, che stanno plasmando i criteri di sviluppo dei prodotti e di approvvigionamento aziendale.

Chiave Contenitore dell'applicazione Riepilogo delle Analisi di Mercato:

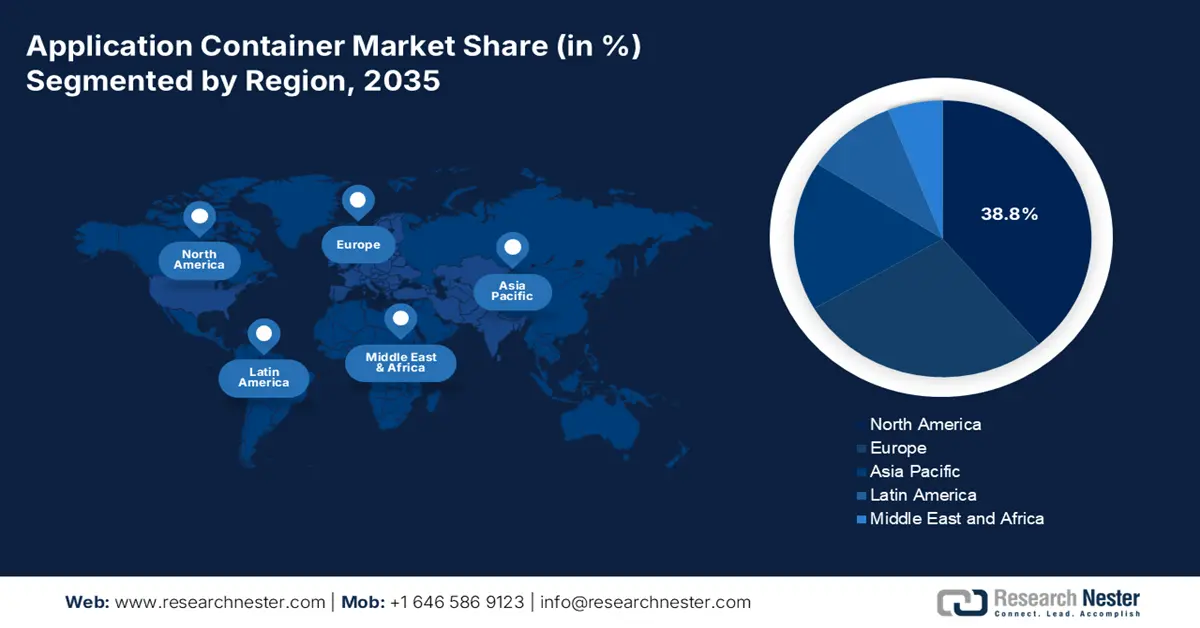

Approfondimenti regionali:

- Si prevede che nel periodo 2026-2035 il Nord America si assicurerà una quota del 38,8% del mercato dei container applicativi, sostenuta dall'adozione precoce del cloud e dai rigorosi mandati federali di modernizzazione.

- Entro il 2035, l'area Asia-Pacifico è destinata a espandersi rapidamente a un CAGR del 12,5%, spinta da ampi programmi di infrastrutture digitali e dall'accelerazione dell'adozione del cloud nativo nei settori pubblico e privato.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che la modalità di distribuzione cloud nel mercato dei container applicativi raggiungerà una quota del 75,5%, supportata dal crescente passaggio delle aziende a modelli infrastrutturali agili, scalabili ed economici.

- Entro il 2035, si prevede che il segmento IT e telecomunicazioni deterrà una quota considerevole, spinto dalla crescente necessità di sistemi ultra affidabili, scalabili e agili per alimentare i moderni servizi digitali e le reti di nuova generazione.

Principali tendenze di crescita:

- Mandati federali per il cloud first e la modernizzazione

- Distribuzione accelerata del software e integrazione DevOps

Sfide principali:

- Elevato investimento iniziale e costo totale di proprietà

- Orientarsi nel modello di business open source

Attori chiave : Docker Inc. (USA), VMware (Broadcom) (USA), Google LLC (USA), Amazon Web Services, Inc. (USA), Microsoft Corporation (USA), SUSE (Germania), Canonical Ltd. (Regno Unito), HashiCorp (USA), Mirantis Inc. (USA), Rancher Labs (SUSE) (USA), D2iQ Inc. (USA), Platform9 Systems, Inc. (USA), IBM Corporation (USA), Oracle Corporation (USA), Samsung SDS (Corea del Sud), Tata Consultancy Services (India), Infosys Limited (India), NEC Corporation (Giappone), Weaveworks (Regno Unito).

Globale Contenitore dell'applicazione Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 4,5 miliardi di USD

- Dimensioni del mercato nel 2026: 4,7 miliardi di USD

- Dimensioni previste del mercato: 7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Giappone

- Paesi emergenti: India, Singapore, Corea del Sud, Brasile, Emirati Arabi Uniti

Last updated on : 24 November, 2025

Mercato dei contenitori applicativi: fattori di crescita e sfide

Fattori di crescita

- Mandati federali per il cloud first e la modernizzazione: la spesa pubblica per il cloud è il fattore principale alla base del cambiamento guidato da politiche come la strategia statunitense Cloud Smart, che sta portando a un passaggio a tecnologie cloud native per i nuovi investimenti IT. Questo, a sua volta, aumenta la necessità di container applicativi come architettura di base per applicazioni portatili e moderne. La strategia federale statunitense per il cloud computing specifica la necessità di utilizzare servizi che rendano l'organizzazione più efficiente e sicura, che è il motivo principale per cui gli ambienti containerizzati sono attraenti. Ciò si traduce in un ampio mercato regolamentato di container applicativi per i fornitori in grado di rispettare gli standard federali in materia di sicurezza, e quindi gli acquisti sono orientati verso piattaforme basate su container.

- Distribuzione accelerata del software e integrazione DevOps: l'adozione di DevOps e della metodologia Agile è il fattore chiave per il mercato dei container applicativi. La ragione di questa predominanza è dovuta alla fornitura delle basi tecniche necessarie per l'integrazione e la distribuzione continue. Gli sviluppatori e le pratiche Agile si affidano ai container per fornire ambienti coerenti tra sviluppo e produzione, consentendo l'integrazione continua e cicli di rilascio rapidi. Questo slancio è rafforzato dall'espansione della disponibilità di immagini di container pre-hardened. Ad esempio, il rapporto del Dipartimento della Difesa degli Stati Uniti dell'aprile 2025 mostra che il repository di container Iron Bank ospita oltre 1.200 immagini hardened, che includono 400 container commerciali e 800 container open source, supportando quindi una distribuzione sicura ed efficiente all'interno dei flussi di lavoro DevSecOps.

- Maggiore attenzione alla portabilità delle applicazioni: la portabilità delle applicazioni è un altro fattore che sta alimentando la crescita del mercato dei container applicativi. Mentre le aziende cercano di evitare di essere vincolate a un singolo fornitore e di migliorare la propria adattabilità, i container supportano e consentono alle applicazioni di funzionare allo stesso modo in ambienti diversi. Questo movimento è in linea con i risultati che indicano che un gran numero di aziende considera la portabilità come il fattore principale nelle proprie strategie cloud. Il passaggio dall'ambiente on-premise al cloud è un passo molto importante per le aziende. Inoltre, è probabile che il mercato dei container applicativi si espanda poiché gli investimenti delle aziende nelle tecnologie più recenti facilitano la portabilità delle applicazioni, garantendo un'adozione flessibile in base alle mutevoli esigenze aziendali.

Sfide

- Investimento iniziale e costo totale di proprietà elevati: la creazione di una piattaforma di container competitiva richiede ingenti investimenti in ricerca e sviluppo. Oltre allo sviluppo, il TCO include supporto continuo, infrastruttura cloud e costi di manutenzione imprevedibili. HashiCorp riduce al minimo questo costo per i suoi utenti offrendo un'unica soluzione commerciale per la protezione, il provisioning e la connessione dei container su qualsiasi cloud. Ciò riduce al minimo il TCO della gestione dei container multi-cloud, un punto critico significativo che l'azienda trasforma in un vantaggio competitivo, giustificando la concessione di licenze commerciali rispetto ad alternative puramente open source.

- Orientarsi nel modello di business open source: molte tecnologie container sono open source, il che ne rende difficile la monetizzazione. Le aziende devono decidere strategicamente le proprie funzionalità e verificare la presenza di funzionalità gratuite e a pagamento. Docker Inc. ha trasformato questa sfida, spostando il proprio modello di business dal software Docker Desktop per le grandi aziende a un focus sulla sicurezza degli sviluppatori e sulla gestione della supply chain tramite Docker Scout, a dimostrazione della costante evoluzione necessaria per trovare un flusso di entrate sostenibile in un mercato incentrato sull'open source.

Dimensioni e previsioni del mercato dei contenitori per applicazioni:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

27,1% |

|

Dimensione del mercato dell'anno base (2025) |

3,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

39,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei contenitori applicativi:

Analisi del segmento della modalità di distribuzione

Entro il 2035, si prevede che il cloud dominerà la modalità di distribuzione e deterrà una quota di fatturato del 75,5% nel mercato dei container applicativi. Questa posizione dominante è dovuta all'agilità, alla scalabilità e all'efficienza dei costi. Le aziende stanno rapidamente passando da infrastrutture on-premise ad alta intensità di capitale a modelli di spesa operativa offerti dai provider cloud. A marzo 2022, il Dipartimento del Tesoro degli Stati Uniti ha riportato che la spesa per i servizi di cloud pubblico da parte delle società di ricerca e consulenza tecnologica è aumentata da 220 miliardi di dollari a 411 miliardi di dollari dal 2016 al 2021. I principali provider cloud come AWS, Microsoft e Google innovano costantemente i loro servizi di container gestiti, rendendoli la scelta di distribuzione più potente. Questa tendenza è direttamente supportata da fonti governative come il National Institute of Standards and Technology (NIST), che da tempo promuove il modello cloud per la sua capacità di innovazione e risparmio sui costi.

Analisi del segmento applicativo

Nel segmento applicativo, il settore IT e delle telecomunicazioni è leader e si prevede che deterrà un valore azionario considerevole entro il 2035. I principali driver di questo segmento sono la necessità vitale di infrastrutture ultra-affidabili, scalabili e agili per supportare i moderni servizi digitali, le piattaforme VoIP e le reti core 5G. I dati del Dipartimento di Stato degli Stati Uniti del 2025 mostrano che i governi collaborano in tutto il mondo per aiutare i paesi a migliorare i vantaggi dell'ecosistema digitale con infrastrutture e servizi ICT sicuri e affidabili. Per promuovere questo obiettivo, durante l'anno fiscale 2023 saranno finanziati 40,7 milioni di dollari. Inoltre, i container consentono agli operatori di telecomunicazioni di costruire una rete resiliente e distribuita e di implementare rapidamente nuovi servizi. Questa trasformazione è essenziale per il lancio di infrastrutture di telecomunicazione di nuova generazione.

Analisi del segmento dimensionale dei componenti

La piattaforma container è leader nel segmento dei componenti in quanto rappresenta le soluzioni fondamentali e integrate di cui le organizzazioni hanno bisogno. Gli strumenti di orchestrazione, come Kubernetes, sono fondamentali poiché le aziende sono alla ricerca di una piattaforma completa che integri strumenti di orchestrazione, monitoraggio, sicurezza e sviluppo in un unico prodotto supportato. Ciò riduce i costi operativi e la complessità, accelerando così la modernizzazione delle applicazioni. Il passaggio alle piattaforme rappresenta l'aggiornamento del mercato, passando dall'assemblaggio fai da te a soluzioni gestite di livello enterprise. Consorzi di settore come la Cloud Native Computing Foundation (CNCF) creano scenari su larga scala di queste tecnologie, sottolineando l'espansione dell'ecosistema e il ruolo cruciale delle piattaforme integrate.

La nostra analisi approfondita del mercato dei container applicativi include i seguenti segmenti:

Segmento | Sottosegmenti |

Modalità di distribuzione |

|

Componente |

|

Applicazione |

|

Dimensione dell'organizzazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei contenitori applicativi - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei container applicativi e si prevede che deterrà una quota del 38,8% nel periodo di previsione, dal 2026 al 2035. Il mercato è alimentato dall'adozione precoce del cloud e dai severi obblighi federali. Le priorità aziendali includono cicli di rilascio più rapidi, cloud ibrido resiliente e ottimizzazione dei costi tramite densità e automazione dei container. Inoltre, l'organizzazione sta adottando attivamente un cloud ibrido, alimentando la domanda di container. I fattori chiave includono la modernizzazione dei sistemi IT federali legacy e la necessità di un'infrastruttura sicura e scalabile per conformarsi alle direttive sull'architettura zero-trust di CISA e NIST. Una tendenza primaria è l'integrazione di scansioni di sicurezza avanzate e di governance della supply chain del software nelle pipeline dei container, come delineato nel NIST SP 800-218 sullo sviluppo di software sicuro.

Gli standard di modernizzazione governativi e il passaggio ad architetture cloud native stanno incrementando la domanda per il mercato dei container applicativi negli Stati Uniti. I dati del Center for Strategic & International Studies di luglio 2023 mostrano che la spesa statunitense per i servizi cloud tra le agenzie è stata di oltre 12 miliardi di dollari, il che è una chiara indicazione della rapida adozione dell'orchestrazione dei container e dei flussi di lavoro DevSecOps. Tale investimento è, quindi, il fattore principale alla base dell'adozione accelerata di piattaforme basate su Kubernetes al fine di conformarsi a tali obblighi. Inoltre, le direttive vincolanti del CISA in merito all'implementazione di architetture di sicurezza zero-trust stanno costringendo le agenzie ad adottare la micro-segmentazione insita negli ambienti containerizzati. Queste forze garantiscono che i container applicativi continuino a essere un panorama IT federale primario e in espansione.

Il mercato canadese dei container applicativi è trainato dalle iniziative governative volte alla modernizzazione dei servizi digitali, al rafforzamento della sovranità dei dati e al miglioramento dell'infrastruttura cloud. La Strategia per il Governo Digitale Canadese evidenzia la containerizzazione per un'erogazione di servizi pubblici scalabile e sicura, supportata da investimenti di Innovation, Science and Economic Development Canada. I servizi sanitari e finanziari guidano l'adozione, dando priorità alla conformità e alla gestione sicura dei dati. Inoltre, le aziende sfruttano l'orchestrazione dei container per abbreviare i cicli di innovazione e ridurre i costi operativi. Il governo supporta un quadro per l'interoperabilità e la portabilità multi-cloud, in linea con gli standard di privacy e sicurezza. La collaborazione tra le organizzazioni federali e provinciali migliora la preparazione al cloud e l'implementazione dei servizi container. La presenza di provider cloud affermati e un ecosistema di start-up in crescita a Toronto e Vancouver rafforza l'espansione del mercato.

Approfondimenti sul mercato APAC

L'Asia Pacifica è il mercato dei container applicativi in più rapida crescita e si prevede che crescerà a un CAGR del 12,5%. Il mercato è trainato dalla rapida trasformazione digitale. I principali driver del mercato includono importanti iniziative infrastrutturali digitali guidate dal governo, come la politica cloud MeghRaj in India e l'iniziativa Digital China in Cina, che impone l'adozione del cloud nativo per la modernizzazione del settore pubblico. Con un ecosistema di startup in forte espansione e l'espansione di data center cloud iperscalabili, la domanda espanderà ulteriormente il mercato. La tendenza principale è l'attenzione strategica alle funzionalità del cloud sovrano e alla residenza dei dati, che porta a investimenti in piattaforme Kubernetes regionali. La spinta verso l'autosufficienza IT in paesi come Cina e India stimola anche lo sviluppo di piattaforme container locali. Secondo un rapporto NASSCOM dell'agosto 2022, si prevede che il mercato cloud in India raggiungerà i 13,5 miliardi di dollari entro il 2026, una crescita direttamente legata all'adozione di container per un'implementazione scalabile delle applicazioni.

Entro il 2035, il mercato dei container applicativi in Cina sarà guidato da strategie nazionali top-down che impongono una profonda integrazione della tecnologia digitale nell'economia reale. Questa iniziativa statale dà priorità all'autosufficienza tecnologica e allo sviluppo di infrastrutture digitali sovrane, stimolando direttamente la domanda di tecnologie cloud native e container nazionali. I dati della Repubblica Popolare Cinese di novembre 2023 indicavano che il mercato del cloud computing in Cina è aumentato di oltre il 40,91% nel 2023. Ciò evidenzia l'enorme portata degli investimenti infrastrutturali da cui dipende l'adozione dei container. Inoltre, la crescita è indirizzata verso la modernizzazione di settori chiave come la finanza, la produzione e i servizi governativi, dove i container sono la componente fondamentale per la creazione di applicazioni scalabili e resilienti.

Si prevede che il Giappone detenga la quota massima del mercato dei container applicativi nell'area APAC durante il periodo di previsione. Il Paese è trainato dalla trasformazione digitale aziendale e dalla pressione governativa per migliorare la produttività e affrontare una forza lavoro in calo. La principale politica governativa è la Digital Garden City Nation Vision, che mira a rivitalizzare le economie regionali attraverso la tecnologia digitale, creando così una domanda di piattaforme software moderne e scalabili. Una tendenza significativa è l'aggiornamento dei vecchi sistemi nei settori manifatturiero e finanziario attraverso l'utilizzo di container per lo sviluppo di applicazioni agili e basate sui dati. Questa spinta è quantificata dai dati ufficiali sugli investimenti di Japan Wire Kyodo News di settembre 2024, che indicano che gli utili ante imposte delle aziende giapponesi tra aprile e giugno hanno raggiunto un record, con investimenti in aumento del 7,4%. Secondo queste informazioni, le tecnologie cloud-native diventano lo strumento principale per un'azienda per rimanere competitiva nei settori ad alto valore aggiunto e per affrontare i problemi della società attraverso l'innovazione tecnologica.

Approfondimenti sul mercato europeo

Il mercato europeo dei container applicativi è caratterizzato da una forte crescita, trainata da solide normative sulla sovranità dei dati, da un fiorente settore finanziario e da iniziative di governo digitale. La spinta coordinata dell'UE verso l'autonomia digitale, attraverso programmi come il Programma Europa Digitale e il vincolante Cybersecurity Act, spinge sia gli enti pubblici che quelli privati ad adottare architetture cloud sicure, portabili e resilienti. Un fattore chiave è la conformità al GDPR, che rende la natura isolata e gestibile dei container vantaggiosa per l'elaborazione dei dati. Inoltre, iniziative come GAIA-X si concentrano sulla creazione di un'infrastruttura dati sovrana federata, promuovendo intrinsecamente lo sviluppo di applicazioni basate su container per la portabilità tra provider cloud certificati. La regione sta inoltre assistendo a un'impennata nell'adozione di soluzioni in ambito sanitario e delle scienze della vita, accelerata dagli spazi dati sanitari a livello UE.

Il Regno Unito detiene la quota di fatturato più elevata in Europa nel periodo di previsione 2026-2035. Il Paese è trainato dal predominio nel settore dei servizi finanziari e da un approccio normativo proattivo. La Financial Conduct Authority del Regno Unito promuove l'innovazione tecnologica attraverso la sua iniziativa Sandbox, incoraggiando la tecnologia finanziaria ad adottare tecnologie cloud native come i container per scalabilità e resilienza. I dati del Cloud Industry Forum del 2023 mostrano che il cloud continua a offrire una varietà di vantaggi, tra cui maggiore agilità (48%), flessibilità nella spesa IT (32%), scalabilità (40%) e risparmi sui costi (31%). Questi dati evidenziano la crescita dei carichi di lavoro cloud native, l'adozione di DevOps e la migrazione aziendale verso i microservizi. Una tendenza chiave è la modernizzazione dell'IT legacy del settore pubblico attraverso il framework G-Cloud, che assegna costantemente contratti ai provider che offrono soluzioni basate su Kubernetes, garantendo investimenti pubblici sostenuti.

La Germania manterrà la sua posizione di leader nel mercato europeo dei container applicativi, con una crescita fondamentalmente legata alla trasformazione del settore manifatturiero e alle severe leggi sulla sovranità dei dati. Il Sovereign Cloud del governo e la partecipazione a GAIA-X stanno creando un mercato sicuro per i fornitori tedeschi di piattaforme container conformi agli standard dell'Ufficio Federale per la Sicurezza Informatica (BSI). La tendenza principale è l'utilizzo di container nell'edge industriale, che consente l'elaborazione dei dati in tempo reale per le fabbriche intelligenti. L'iniziativa Plattform Industrie 4.0, finanziata dal Ministero Federale per gli Affari Economici e la Protezione del Clima, è molto attiva nella promozione di componenti software standardizzati e containerizzati ai fini dell'interoperabilità nel settore manifatturiero, diventando così un fattore trainante della domanda enorme e piuttosto specifico.

Principali attori del mercato dei contenitori per applicazioni:

- Docker Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Red Hat, Inc. (IBM) (Stati Uniti)

- VMware (Broadcom) (Stati Uniti)

- Google LLC (Stati Uniti)

- Amazon Web Services, Inc. (Stati Uniti)

- Microsoft Corporation (Stati Uniti)

- SUSE (Germania)

- Canonical Ltd. (Regno Unito)

- HashiCorp (Stati Uniti)

- Mirantis Inc. (Stati Uniti)

- Rancher Labs (SUSE) (Stati Uniti)

- D2iQ Inc. (Stati Uniti)

- Platform9 Systems, Inc. (Stati Uniti)

- IBM Corporation (Stati Uniti)

- Oracle Corporation (Stati Uniti)

- Samsung SDS (Corea del Sud)

- Tata Consultancy Services (India)

- Infosys Limited (India)

- NEC Corporation (Giappone)

- Weaveworks (Regno Unito)

- ?????? Docker Inc. è un attore chiave nel mercato dei container applicativi, ampiamente influenzato dalla rivoluzione dei container costruita attorno al Docker Engine, un motore di sviluppo intuitivo. Con i cambiamenti del mercato, l'azienda ha preso la decisione intelligente di cambiare il suo focus sulla protezione della supply chain del software per sviluppatori e aziende. In sostanza, le sue soluzioni mirano a consentire ai team di sviluppo di accedere facilmente a contenuti affidabili, accelerare i flussi di lavoro di sviluppo e sfruttare la scansione di sicurezza approfondita con Docker Scout e Docker Hub. ??????

- Red Hat Inc. esercita un'enorme influenza sul mercato dei container applicativi, principalmente attraverso la sua piattaforma Kubernetes standard di settore, OpenShift. L'iniziativa strategica dell'azienda è quella di fornire una piattaforma applicativa container completa e di livello enterprise, che si estende ad ambienti ibridi e multi-cloud. Integrando strumenti di sviluppo, gestione operativa e applicazione della sicurezza in un'unica piattaforma, l'azienda consente alle grandi organizzazioni di modernizzare le loro applicazioni tradizionali.

- VMware si posiziona come il player più forte nel mercato dei container applicativi con il suo portafoglio Tanzu, per offrire moderne applicazioni containerizzate e Kubernetes alla sua vasta base di clienti aziendali che già utilizzano vSphere e VMware Cloud. Il fatturato annuo del secondo trimestre del 2024 è stato di 3,41 miliardi di dollari, a dimostrazione della crescente domanda di servizi basati su container.

- Google è un pilastro architetturale nel mercato dei container applicativi e ha sviluppato originariamente l'orchestratore Kubernetes, divenuto lo standard del settore. La principale iniziativa strategica consiste nell'utilizzare Google Kubernetes Engine, un servizio completamente gestito, sicuro e scalabile. L'azienda si concentra attivamente sullo sviluppo del mercato dei container applicativi con innovazioni nella gestione multi-cluster, nella stretta integrazione e nei container serverless.

- Amazon ?????? Web Services è un leader dominante che influenza significativamente l'andamento del mercato dei container applicativi con i suoi vari servizi interconnessi e scalabili. Amazon mira a offrire ai clienti libertà di scelta attraverso Amazon ECS e un servizio certificato Kubernetes, Amazon EKS, come strategia principale. Il fatturato annuo è aumentato dell'11% su base annua, passando da 575 miliardi di dollari a 638 miliardi di dollari.

Ecco un elenco dei principali attori che operano nel mercato globale dei container applicativi:

Il mercato dei container applicativi è molto competitivo ed è dominato dagli innovatori cloud-native e dai giganti della tecnologia. I principali attori del mercato stanno definendo standard fondamentali, mentre gli hyperscaler AWS, Microsoft Azure e Google Cloud utilizzano i container per guidare l'utilizzo del cloud. Inoltre, il controllo dell'ecosistema attraverso solidi servizi gestiti, strumenti di sviluppo semplificati e soluzioni di sicurezza complete sono le principali priorità strategiche. Acquisizioni importanti come Cloudera hanno acquisito Taikun per offrire un'esperienza cloud ai dati ovunque per l'intelligenza artificiale ovunque nell'agosto 2025, evidenziando le tendenze di consolidamento per fornire piattaforme full-stack. La concorrenza si sta spostando fortemente verso i livelli di orchestrazione e le toolchain DevOps integrate, spingendo le aziende IT tradizionali e gli integratori di sistemi a sviluppare servizi di containerizzazione specializzati per rimanere rilevanti.

Panorama aziendale del mercato dei container applicativi:

Sviluppi recenti

- A novembre 2025, ActiveState ha annunciato il lancio di Secure Container Image Catalog, una nuova risorsa basata sul Web progettata per aiutare sviluppatori, DevOps e professionisti della sicurezza a esplorare, valutare ed estrarre facilmente le ultime immagini di container sicure, senza la necessità di registri di terze parti.

- Nell'agosto 2025, F5 ha annunciato l'acquisizione di MantisNet per migliorare l'osservabilità cloud-native nella piattaforma F5 Application Delivery and Security. Questa acquisizione offre una piattaforma completa per distribuire, osservare e proteggere applicazioni e reti in diversi domini.

- Nel febbraio 2025, Akamai ha introdotto un servizio di container gestito per le aziende, volto ad accelerare lo sviluppo e l'implementazione delle applicazioni. Il servizio mira a offrire esperienze migliori eseguendo i carichi di lavoro più vicino a utenti, dispositivi e fonti di dati.

- Report ID: 8266

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.